Дипломная работа: 131 с., 18 табл., 5 приложений, 42 источника

| Вид материала | Диплом |

- Дипломной работы «Особенности расчета и уплаты налога на прибыль (на примере ООО «Форум»)»., 601.53kb.

- Реферат Дипломная работа: 61с., 2 рис., 26 табл., 28 источников, 7 приложений, 52.96kb.

- «волгатрейд», 222.77kb.

- Реферат квалификационная, 2951.78kb.

- Настоящие рекомендации следует рассматривать как потенциальную модель, ориентированную, 726.01kb.

- Реферат Дипломная работа: 128с., 13 рис., 29 табл., 58 источников, 11приложений, 101.24kb.

- Реферат Дипломная работа содержит страниц, 10 рисунков, 12 таблиц, 102 использованных, 1024.66kb.

- Дипломная работа по истории, 400.74kb.

- Дипломная работа мгоу 2001 Арапов, 688.73kb.

- Задачи исследования: изучить и обобщить теоретические и организационные аспекты налогового, 761.32kb.

Для приобретения полной версии работы перейдите по ссылка скрыта Основные виды страховых резервов по страхованию «кроме жизни». Отчисления в резервы в страховых организациях производятся на основании Правил формирования страховых резервов по видам страхования иным, чем страхование жизни (утв. Приказом Укрстрахнадзора от 18 марта 2004 г. № 02-02/04). Технические резервы: 1.1. Резерв незаработанной премии (РНП). 1.2. Резервы убытков: - резерв заявленных, но неурегулированных убытков(РЗУ), - Резерв произошедших, но незаявленных убытков (РПНУ). 1.3. Страховщик, по согласованию с государственным органом по надзору за страховой деятельностью, может образовывать дополнительно технические резервы: - резерв катастроф (РК), - резерв колебаний убыточности (РКУ). 1.4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования. Резерв предупредительных мероприятий (РПМ). Резерв незаработанной премии (РНП) в строгом смысле является не резервом, а статьей, разграничивающей учет поступлений страховых взносов между смежными отчетными периодами. Резерв незаработанной премии представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода. Переносятся те доли страховых взносов, уплаченных страхователями в каком-либо отчетном периоде, которые относятся к покрытию риска в течение периода, следующего за датой, на которую был составлен баланс. В настоящее время расчет размера переносимых долей взносов большей частью производится по принципу «пропорционально сроку». В первую очередь он применяется при незначительном объеме страховых операций. Наряду с этим используются методы паушального определения этого резерва. Для расчета РНП виды страховой деятельности подразделяются на три учетные группы: 1-я учетная группа:

2-я учетная группа:

3-я учетная группа:

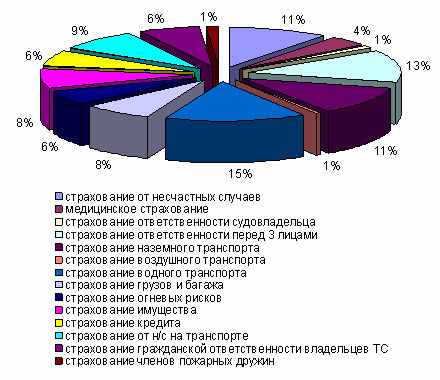

По учетной группе 1 возможно два варианта расчета резерва незаработанной премии. Если представить структуру тарифной ставки в виде суммы: тариф = убытки + комиссия агентам + расходы по аквизиции+расходы по ликвидации убытков), (1.6) то время, оставшееся на момент составления баланса до окончания срока страхования Резерв = (убытки + расходы по ликвидации убытков) (1.6) Для обеспечения правильного расчета резерва таким методом необходимо надлежащее ведение бухгалтерского и статистического учета. Хотя метод «пропорционально сроку» наиболее точный, при больших объемах операций пользоваться им достаточно сложно из-за его трудоемкости. Причем если операции осуществляются по однородным группам рисков и поступление взносов равномерно распределено в течение года, то этот метод и вовсе не нужен. В этих случаях целесообразно применять паушальные методы расчета страховых резервов. К паушальным методам относятся: «метод 1/8», «метод 1/24», «метод 36 процентов» [24, с. 117]. «Метод 1/8» состоит в том, что с учетом организации страховщиком работы по заключению договоров в течение года делается допущение, что все договоры, заключенные в течение одного квартала сроком на один год, заключены в середине квартала (т.е., например, для второго квартала - 15 мая). С учетом этого резерв незаработанной премии исчисляется: - по страховым взносам, поступившим 4 квартала тому назад от даты, на которую рассчитывается резерв премий, - в размере 1/8 от указанных страховых взносов; - по страховым взносам, поступившим 3 квартала тому назад от даты, на которую рассчитывается резерв премий, - в размере 3/8 от указанных взносов; - по страховым взносам, поступившим 2 квартала тому назад от даты, на которую рассчитывается резерв премий, - в размере 5/8 от указанных взносов; - по страховым взносам, поступившим 1 квартал тому назад от даты, на которую рассчитывается резерв премий, - в размере 7/8 от указанных взносов. «Метод 1/24» аналогичен «методу 1/8» и отличается лишь тем, что здесь принимается следующее допущение: все договоры, заключенные в течение месяца сроком на один год, считаются заключенными в середине месяца, то есть 15-го числа. Соответственно этот метод более точный, однако и более трудоемкий. «Метод 36 процентов» используется при очень большом количестве договоров страхования, когда дата заключения договора не имеет значения и считается, что все договоры заключены в середине года, т. е. 1 июля. Таким образом, резерв на конец года должен составлять половину нетто-премии. Вместе с тем для большего упрощения расчет делается не от нетто-премии, а от взносов-брутто. Считается, что тариф-брутто делится на две части: 72% - нетто-ставка; 28% - нагрузка. Таким образом, половина нетто-ставки равна 36% брутто-ставки. Поэтому резерв незаработанной премии по этому методу на 31 декабря будет равен 36 процентам поступивших за год страховых взносов. Это наименее точный, но, с другой стороны, наиболее простой метод расчета резерва незаработанной премии. По учетной группе 2 незаработанная премия определяется по каждому договору страхования в размере базовой страховой премии до полного истечения срока действия договора страхования. По учетной группе 3 незаработанная премия определяется по каждому договору страхования в размере 40% от базовой страховой премии на отчетную дату. Сумма незаработанной премии по всем договорам данного вида страхования составляет РНП страховщика по виду страхования. Резервы убытков: Резерв заявленных, но неурегулированных убытков образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику. Величина РЗУ определяется по каждой неурегулированной претензии. В том случае, если убыток заявлен, но размер ущерба не установлен, для расчета принимается максимально возможная величина убытка, не превышающая страховой суммы. Величина РЗУ соответствует сумме заявленных убытков за отчетный период, зарегистрированных в Журнале учета убытков, увеличенной на сумму неурегулированных убытков за периоды, предшествующие отчетному, и уменьшенной на сумму уже оплаченных в течение отчетного периода убытков плюс расходы по урегулированию убытка в размере 3% от суммы неурегулированных претензий за отчетный период. Резерв произошедших, но незаявленных убытков предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с происшедшими страховыми случаями в течение отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату. Величина РПНУ исчисляется: - в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде, если отчетным периодом считается год; - в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде и трем периодах, предшествующих отчетному, если отчетным периодом считается квартал. К ним относятся резервы заявленных убытков и резервы незаявленных убытков. Суть первого из них состоит в том, что если на отчетную дату страховщик не произвел страховую выплату по урегулированному (то есть признанному им) страховому случаю, то сумма такой выплаты резервируется. Резерв катастроф предназначен для покрытия чрезвычайного ущерба, явившегося следствием непреодолимой силы или крупномасштабной аварии, повлекших за собой необходимость осуществления страховых выплат по большому количеству договоров страхования. РК формируется по видам страхования, условиями проведения которых предусмотрены обязательства страховщика произвести страховую выплату в связи с ущербом, нанесенным в результате действия непреодолимой силы или крупномасштабной аварии. Порядок, условия формирования и использования РК определяются страховщиком и согласовываются с органами по надзору за страховой деятельностью. Для приобретения полной версии работы перейдите по ссылка скрыта 1) ведение единого государственного реестра страховиков (перестрахователей); 2) выдача лицензий на проведение страховой деятельности; 3) контроль за платежеспособностью страховиков относительно выполнения других страховых обязательств перед страхователями; 4) установление правил формирования, размещения и учета страховых резервов; 5) разработка нормативных и методических документов по вопросам страховой деятельности; 6) обобщение практики страховой деятельности, разработка и предоставление в установленном порядке предложений относительно развития и совершенствования законодательства Украины о страховой деятельности; 7) участие в осуществлении мер относительно повышения квалификации кадров для страховой деятельности. Законодательством установлены такие права Комитета по делам надзора за страховой деятельностью: 1) в границах своей компетенции получать от страховиков установленную отчетность о страховой деятельности и информации об их финансовом состоянии, а также информацию от предприятий, учреждений и организаций, в том числе банков и граждан, необходимую для выполнения возложенных на него функций; 2) проводить проверку относительно правильности применения страховиками законодательства Украины о страховой деятельности и достоверности их отчетности; 3) при выявлении нарушений страховиками требований законодательства о страховой деятельности давать им предложения относительно их устранения, а в случае невыполнения предложений останавливать или ограничивать действие лицензий этих страховиков к ликвидации обнаруженных нарушений или принимать решение об отозвании лицензий; 4) обращаться в арбитражного суда с иском об отмене государственной регистрации страховика в случаях, предусмотренных законодательством. Комитет по делам надзора за страховой деятельностью выдает страховикам лицензии на проведение конкретных видов страхования и перестрахования. Для получения лицензии страховик представляет Комитету заявление, к которому прилагаются: - копии учредительных документов и копии свидетельства о регистрации; - справки банков или других кредитных учреждений, которые подтверждают наличие и размеры оплаченного уставного фонда; - экономическое обоснование запланированной страховой (перестраховой) деятельности; -. информация об участниках страховщика, председателе исполнительного органа и его заместителей. В действующем законодательстве Украины о страховой деятельности содержатся минимальные требования к существу страховых услуг. При сложности страховых взаимоотношений это может приводить к ущемлению страховыми компаниями интересов страхователей. Практика свидетельствует, что выполнению страховой компанией обязательств по выплате страхового возмещения, как правило, предшествует судебный процесс или утомительное хождение по кабинетам должностных лиц, которые, в свою очередь, используя самые разные уловки, пытаются отказать в выплате страхового возмещения. Страхование осуществляется с целью защиты имущественных интересов страхователя и за его счет, однако наступление страхового случая и в последующем — обязательство по выплате страхового возмещения страховая компания рассматривает как посягательство на ее имущественные интересы. Для защиты интересов страхователя целесообразно установить правило, при котором размер (сумма) выплачиваемого страхового возмещения по договору страхования в силу судебного решения увеличивается на сумму судебных издержек (расходов по процессу), как-то: возмещение уплаченной госпошлины и затрат, по оплате труда юристов и пр. В любом случае система страхования не будет эффективно функционировать, если сохранится сложившееся неравенство между субъектами страховых отношений. На законодательном уровне не нашла отражения концепция комплексного подхода к развитию страхового законодательства. Так, страховые компании не выделены в отдельный вид субъектов предпринимательской деятельности в действующем законодательстве, прежде всего налоговом. В свою очередь, особенности страховой деятельности требуют отдельной регламентации взаимоотношений государства и страховой компании относительно определения размеров и порядка уплаты налогов. Специфика страховых отношений требует отдельного подхода при налогообложении — исходя из того, что страхование по своей правовой природе не может служить источником дохода для страхователя (с исключениями в виде накопительного страхования, когда одним из условий страхования является начисление процентов на вносимые страховые платежи, и по окончании действия договора страхования — выплата страховой суммы с начисленными процентами), и в то же время является источником дохода для страховой компании. Внесенные страхователем страховые взносы (платежи) независимо от вида страхования должны быть исключены из налогооблагаемого дохода за счет снижения подоходного налога для физических лиц, и отнесения на себестоимость произведенных товаров, работ и услуг — для юридических. При подготовке страхового законодательства целесообразно комплексно подходить к проблеме правового регулирования страховой деятельности, увязывая в логичной последовательности нормативные акты, регулирующие предпринимательскую страховую деятельность с нормативными актами, регулирующими страховые отношения и налогообложение страховых компаний и страхователей. Цели, которыми законодатель руководствовался при принятии действующего законодательства о страховании и перестраховании, не должны ограничиваться урегулированием сложившихся страховых отношений. Приоритетом в развитии страхового законодательства должно быть создание такой правовой системы нормативных актов, при которой осуществление страховой деятельности, обеспечивая интересы субъектов страховых правоотношений, обеспечивало бы также развитие и нормальное функционирование национальной финансовой системы распределения и перераспределения рисков. 2 АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ ОАО “КРЫМСКАЯ СТРАХОВАЯ КОМПАНИЯ” 2.1 Краткая организационно – экономическая характеристика ОАО «Крымская страховая компания» ОАО «Крымская страховая компания» зарегистрирована 15 марта 1993 г. Главной целью стратегии ОАО «Крымская страховая компания» является ее развитие как универсальной страховой организации, предоставляющей своим клиентам максимально широкий спектр страховых услуг. Компания постоянно увеличивает число предлагаемых клиентам услуг по всем видам страхования. Стратегический принцип работы ОАО «Крымская страховая компания» с клиентами - самый пристальный учет их запросов и потребностей, взглядов и интересов. Обеспечить максимальную и, безусловно, качественную страховую защиту наибольшему количеству страхователей - главная цель деятельности страховщика. Юридической основой деятельности ОАО «Крымская страховая компания» служат лицензии на осуществление страховой деятельности, представленные в таблице 2.1 Уставный фонд компании соответствует требованиям действующего законодательства. После дополнительной эмиссии Уставный фонд ОАО «КСК» увеличен вдвое. ОАО «Крымская страховая компания» является членом: - Ассоциации страхового бизнеса; - Моторного (транспортного) страхового бюро Украины; - Морского страхового бюро Украины. Самая достоверная рекомендация качества услуг любой страховой компании - это круг ее постоянных клиентов. Услугами компании пользуются не только частные лица, но и сотни крупных предприятий. Постоянными клиентами ОАО «Крымская страховая компания» являются крупные судоходные компании, такие как ГП «Тралфлот», ООО «Интерфлот», ОАО «Антарктика», ОО «Инрыбфлот», ОКЕАН ЛИМИТЕД, ГП «Севастопольский морской рыбный порт», ООО «Морской колокол», ЗАО «Торговый дом ГЕСС и К», ООО «Голден Фиш», «Sea River Ltd», а также предприятие «Крымсплав», ЦКБ «Коралл», коммунальные предприятия, Киевские заводы по изготовлению стройматериалов, и многие другие. ОАО «Крымская страховая компания» единственная из Крыма принимала участие в перестраховании 17 международных космических стартов. Два из них оказались неудачными, и КСК выплатила свою долю. В компании застраховано 58 судов (перестраховано более 60 судов). ОАО «Крымская страховая компания» осуществила выплату страхового возмещения по сгоревшему теплоходу «ГЕСС Г», по судам «METIN KA» и «BENYAMIN K» (Турция), буксиру «Антей», танкеру «Южный». Также компания осуществляет много выплат по имущественному страхованию, по страхованию гражданско-правовой ответственности владельцев наземных транспортных средств, по страхованию наземного транспорта, по страхованию от несчастного случая и здоровья на случай болезни. В 2007 год ОАО «Крымская страховая компания» заняла 47 место по уровню страховых выплат в рейтинге TOP 100 в номинации «Самые щедрые компании Украины». Безупречная репутация и успешное развитие компании объясняется ее неуклонным стремлением к высшему качеству и максимальному профессионализму. Высокий уровень профессиональной подготовки сотрудников стал основой создания и активного внедрения оригинальных страховых программ, привлекающих столь большое число клиентов. Стабильное положение ОАО «Крымская страховая компания» на страховом рынке, подкрепленное достаточно устойчивым финансовым состоянием, позволяет рассчитывать руководству компании на сохранение нормальных отношений со своими партнерами и расширению страхового портфеля компании в целом.  Рис. Структура портфеля ОАО Крымская страховая компания Данная диаграмма подтверждает тот факт, что ОАО Крымская страховая компания стоит на позициях классического страхования, предлагая потребителям достаточно широкий выбор страховых продуктов. 2.2 Анализ структуры, динамики и ликвидности бухгалтерского баланса ОАО «Крымская страховая компания» Анализ динамики и структуры статей бухгалтерского баланса заключается в нижеследующем. Охарактеризовать необходимость проведения анализа динамики и структуры статей бухгалтерского баланса, дать основные понятия. Цель анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность. Рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий. Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения). Для приобретения полной версии работы перейдите по ссылка скрыта где ДС – денежные средства, тыс. грн.; КО – краткосрочные обязательства, тыс. грн. Этот коэффициент показывает, какую часть краткосрочных обязательств компания покрывает денежными средствами. Рекомендуемое значение К7 > 0,2. Все эти коэффициенты по ОАО «Крымская страховая компания» будут рассчитаны и проанализированы в следующем пункте данной главы дипломной работы. 2.4 Анализ рентабельности и деловой активности ОАО «Крымская страховая компания» Анализируя рентабельность (прибыльность), необходимо разделить на следующие разделы: а) дадим определение рентабельности страховой организации; Рентабельность страховой организации – отношение годовой суммы прибыли к годовой сумме платежей. б) рассчитаем и проанализируем основные коэффициенты, характеризующие рентабельность страховой организации, к таким коэффициентам относятся: - коэффициент убыточности, который рассчитывается по формуле  , (2.6) , (2.6)где ОУ – оплаченные убытки, тыс. грн.; ДОУ – доля перестраховщиков в оплаченных убытках, тыс. грн.; ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн. Этот коэффициент отражает долю оплаченных убытков в страховых доходах и увеличение этого коэффициента свидетельствует об увеличении убыточности страховой компании, о снижении рентабельности; - коэффициент доли перестраховщиков, который рассчитывается по формуле  , (2.7) , (2.7)где ПП – премии подлежащие передаче в перестрахование, тыс. грн.; ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн. Этот коэффициент отражает долю перестрахования в страховых операциях компании. Увеличение этого показателя свидетельствует об увеличении перестраховочных операций в компании и представляет собой плату за риск; - коэффициент расходов, который рассчитывается по формуле  , (2.8) , (2.8)где РВД – расходы на ведение дела, тыс. грн.; ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн. Этот коэффициент отражает долю расходов страховщика в страховых доходах и увеличение этого коэффициента свидетельствует о снижении рентабельности, о снижении экономической эффективности вложений; - коэффициент уровня доходов по инвестициям, который рассчитывается по формуле  , (2.9) , (2.9)где ДИ – доходы по инвестициям, тыс. грн.; РИ – расходы по инвестициям, тыс. грн.; ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн. Этот коэффициент отражает уровень доходов страховой компании от вложений временно свободных средств полученных от страховой деятельности. Увеличение этого коэффициента свидетельствует об увеличении доходности страховой компании от инвестирования, а следовательно об увеличении рентабельности страховой компании; - коэффициент эффективности инвестированной деятельности, который рассчитывается по формуле  , (2.10) , (2.10)где ДИ – доходы по инвестициям, тыс. грн.; РИ – расходы по инвестициям, тыс. грн.; ИФВ – инвестиции и финансовые вложения, тыс. грн. Этот коэффициент отражает долю доходов полученных от инвестируемых средств и увеличение этого коэффициента свидетельствует об увеличении эффективности инвестиционных проектов и об увеличении рентабельности; - обобщающий коэффициент рентабельности страховой организации, который рассчитывается по формуле:  , (2.11) , (2.11)Этот коэффициент отражает результаты страховой и инвестиционной деятельности страховой компании и его значение должно быть К13>0; - рентабельность капитала рассчитывается по формуле  , (2.12) , (2.12)где Пб – балансовая прибыль, тыс. грн.; СК – собственный капитал компании, тыс. грн. Данный показатель характеризует эффективность использования капитала страховой компанией; - рентабельность страховой деятельности рассчитывается по формуле  , (2.13) , (2.13)где Пб – балансовая прибыль, тыс. грн.; РВД – расходы на ведение дела, тыс. грн. Данный коэффициент характеризует эффективность страховой компании. Анализируя деловую активность (оборачиваемость), необходимо: а) дать определение деловой активности (оборачиваемости) страховой организации; б) рассчитаем и проанализируем новые коэффициенты, характеризующие деловую активность (оборачиваемость) страховой организации, а именно: - оборачиваемость активов, рассчитывается по формуле:  , (2.14) , (2.14)где ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.; А – активы, тыс. грн.; - оборачиваемость собственного капитала, рассчитывается по формуле  , (2.15) , (2.15)где ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.; СК – собственный капитал компании, тыс. грн.; - оборачиваемость инвестируемых активов, рассчитывается по формуле  , (2.16) , (2.16)где ДИ – доходы по инвестициям, тыс. грн. ИФВ – инвестиции и финансовые вложения, тыс. грн. Чем выше оборачиваемость, тем выше деловая активность. Для удобства анализа все произведенные расчеты объединим в таблицу 2.5. Таблица 2.5 Анализ финансовых коэффициентов ОАО Крымская страховая компания

Таким образом, из проведенного анализа необходимо сделать нижеследующие выводы. Коэффициент доли собственного капитала во всем капитале компании, характеризует что доля собственного капитала компании в общей сумме средств авансированных в его деятельность составляет 0,202 и 0,19 на начало и на конец период соответственно. Соответственно, обеспеченность страховой компании собственным капиталом на 20%. В связи с низким значением коэффициента, и отрицательной динамики, можно говорить о не достаточно высокой финансовой устойчивости и стабильность страховой компании. Коэффициент доли страховых обязательств в капитале компании, характеризует обеспеченность страховой компании страховыми резервами или он отражает объем страховых операций компании, по результатам проведенных расчетов объем страховых операций компании 0,75 и 0,76 на начало и конец отчетного периода соответственно. Доля нестраховых обязательств во всем капитале компании составляет 0,013 и 0,009 на начало и конец отчетного периода соответственно. Снижение доли нестраховых обязательств в капитале компании свидетельствует об снижении зависимости страховой компании от кредиторов, о повышении финансовой устойчивости. Достаточность собственного капитала, покрывающего страховые обязательства 0,335 и 0,342 положительная динамика свидетельствует о снижении финансовой устойчивости в результате увеличения перестраховочных операций, т.е. компания передает риски в перестрахование в результате недостаточности своего собственного капитала. Обеспеченность страховой компании оборотными средствами для покрытия краткосрочных обязательств 25,5 более чем достаточное. Рекомендуемое значение К5>1,5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||