Итак, читайте в настоящем обзоре: аналитический обзор харьковского рынка недвижимости – итоги третьего квартала 2009 г

| Вид материала | Документы |

- «Аналитический обзор харьковской недвижимости и рынка недвижимости Украины», 614.94kb.

- Новостийная лента, 679.24kb.

- Новостийная лента, 542.94kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 783.43kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 760.21kb.

- Обзор рынка коммерческой недвижимости, 909.03kb.

- Мониторинг рынка жилой недвижимости апрель 2012 года, 30.83kb.

- Согласно расчетам rway в течение 2009 года доступность жилья по области в целом увеличивалась, 158.78kb.

- Федотова Евгения Евгеньевна, исполнительный директор зао «сан» доклад, 84.92kb.

- Москва 2011. Итоги предварительные обзор рынка торговой недвижимости, 494.86kb.

1 2

Итак, читайте в настоящем обзоре:

АНАЛИТИЧЕСКИЙ ОБЗОР ХАРЬКОВСКОГО РЫНКА НЕДВИЖИМОСТИ – ИТОГИ ТРЕТЬЕГО КВАРТАЛА 2009 г.

Обзор вторичного рынка недвижимости в г.Харькове. Итоги третьего квартала 2009 г…

Обзор первичного рынка недвижимости в г.Харькове. Итоги третьего квартала 2009 г…

Обзор рынка торговой недвижимости в г.Харькове. Итоги третього квартала 2009 г…

НОВОСТИЙНАЯ ЛЕНТА

НОВОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Ассоциация специалистов по недвижимости и «Universal Bank» возобновят ипотеку…

Минюст обезопасил ипотечных заемщиков…

НОВОСТИ РЫНКА НЕДВИЖИМОСТИ В УКРАИНЕ

Меморандум риэлторов Николаева находит поддержку среди специалистов недвижимости города…

Киевские торговые центры решили поднять арендную ставку…

НОВОСТИ РЫНКА НЕДВИЖИМОСТИ В МИРЕ

Квартиру в Гонконге продали почти по $100 тыс. за «квадрат»…

Запрашиваемые цены на лондонское жилье установили новую планку высоты…

КОРПОРАТИВНЫЕ НОВОСТИ

Новый дизайн журнала «Аналитический обзор харьковского рынка недвижимости»...

В рамках подготовки г.Харькова к чемпионату ЕВРО-2012 консалтинговая компания "КРОНА" приступила к реализации проекта трех звездочной гостиницы общей площадью около 10 000 кв.м…

Консалтинговая компания «Крона» завершила крупнейшую сделку по аренде профессиональных офисных помещений в Харькове…

Заседания Комитета по недвижимости, инвестициям и стратегическому развитию Харьковского филиала Европейской Бизнес Ассоциации…

Харьковское Региональное Отделение АСНУ выступает с инициативой создания комитета по продаже бизнеса и инвестиционных проектов в рамках Ассоциации Специалистов по недвижимости Украины…

БЛОК - СТАТЬИ

Торг при покупке квартиры…

Профессиональное управление недвижимостью…

АНАЛИТИЧЕСКИЙ ОБЗОР ХАРЬКОВСКОГО РЫНКА НЕДВИЖИМОСТИ – ИТОГИ ТРЕТЬЕГО КВАРТАЛА 2009 г.

Обзор вторичного рынка жилой недвижимости г. Харькова Итоги 3 квартала 2009 года

На вторичном рынке жилой недвижимости г. Харькова по итогам 3 квартала 2009 года была отмечена тенденция к снижению стоимостных показателей. Несмотря на значительное увеличение спроса, и соответственно роста цен в июле, за июль-сентябрь «вторичка» потеряла в стоимости в среднем 2-3%.

Снижение стоимости «вторички» было вызвано очередной дестабилизация валютного рынка. Резкие колебания курса национальной валюты повлияли, как на потенциальных покупателей, так и на продавцов. Одни в надежде уменьшения стоимости объекта (как это было в 4 квартале 2008 года) откладывали покупку, а другие не желая продавать по заниженной стоимости и во все снимали квартиры с продажи.

Вследствие чего уже в сентябре было отмечено снижение объёма предложения и значительное уменьшение количества качественных квартир разных категорий.

Анализ предложения

По итогам 3 квартала 2009 года наибольшую долю в общей структуре предложения составляют квартиры расположенные в спальных районах города – 65% от общего количества квартир. 14% составляют квартиры расположенные в приближенных к центру районах. Наименьший объём квартир сосредоточен в центре города – 8% и отдаленных от центра районах – 13% (см. рис. 1).

Рис. 1 Структура предложения на вторичном рынке недвижимости г. Харькова в зависимости от месторасположения. Июнь-Сентябрь 2009г.

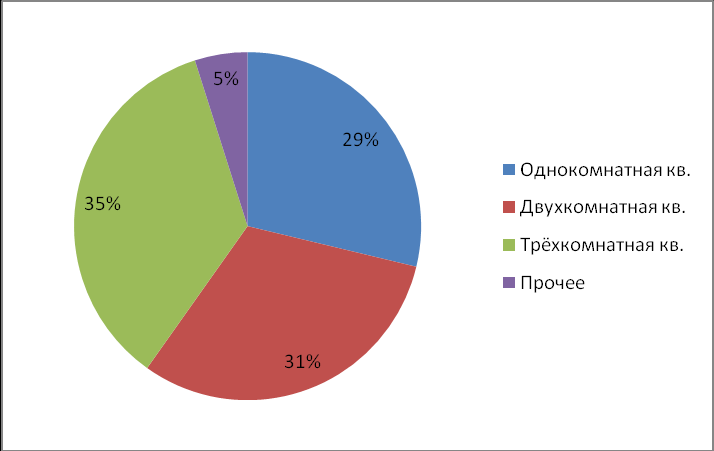

Рассматривая структуру предложения в зависимости от количества комнат, то наибольшую долю составляют трёхкомнатные квартиры – 35%, далее идут двухкомнатные квартиры – 31% и однокомнатные квартиры – 29%. Наименьший объём составляют многокомнатные квартиры (более 3 комнат), «гостинки», «коммуналки» (прочее) – 5% (см. рис. 2).

Рис. 2 Структура предложения на вторичном рынке недвижимости г. Харькова в зависимости от количества комнат. Июнь-Сентябрь 2009г.

Анализ спроса

Анализ структуры спроса вторичного рынка жилья г. Харькова в зависимости от месторасположения квартир по итогам 3 квартала 2009 года показывает, что наибольшим спросом пользовались квартиры расположенные в спальных районах города – 45%. Менее активно рассматривались квартиры расположенные в приближенных к центру районах - 36%. Наименьшим спросом пользовались квартиры в центре города – 14% от общего объёма спроса. Спрос на квартиры в отдаленных районах города составляет 5%.

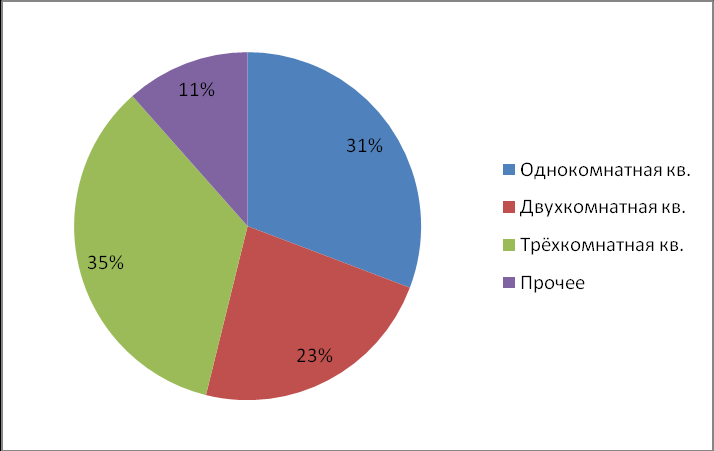

Наибольшим спросом на рынке жилья в г.Харькове по итогам 3 квартала 2009 года нетрадиционно пользовались 3 комнатные квартиры. На их долю приходится до 35% всех сделок, на долю 1-х ком. квартир приходится 31% рынка, далее идут 2-х комнатные квартиры, которые продавались менее активно – 23% от общего объёма спроса (см. рис. 3). Наименьшую долю составляют «гостинки», «коммуналки» и многокомнатные квартиры (более 3 комнат) – 11% от общего спроса.

Рис. 3. Структура спроса на вторичном рынке жилья г. Харькова. Январь-Июнь 2009г.

Анализ ценовых показателей

Необходимо отметить, что несмотря на положительную динамику, установившуюся в конце первого полугодия 2009 года, сезонные явление внесли свои коррективы в развитие данного сегмента рынка.

По итогам 3 квартала 2009 года на вторичном рынке жилья было отмечено снижение стоимостных показателей в среднем по городу на уровне -5,34% (с 973$/кв. м в июне до 921$/кв. м в сентябре).

Отрицательное изменение стоимости происходило во всех сегментах вторичного рынка, а именно в сегментах одно-, двух- и трех- комнатных квартир.

Также существенное снижение стоимости было отмечено в районах приближенных к центру (П. Поле, ЮЖД, Центр. Рынок, м. Гагарина, м.Спортивная, м. Пл. Восстания) и спальных (Салтовка, Алексеевка, ХТЗ) района города – в среднем на уровне -8,24%. Стоимость квартир, расположенных в отдаленных районах (Аэропорт, Основа, Бавария, Залютино), показали позитивный тренд – на уровне +3,22% (см. табл. 1, табл. 2). В сегменте дорогих и престижных квартир, расположенных в центральных районах города за июнь-сентябрь 2009 года, была относительная стабилизация стоимостных показателей – изменение составило +0,24%.

Колебания курса доллара относительно национальной валюты в первой декаде сентября привело к росту стоимости «вторички» - в среднем на уровне +3-4% от уровня стоимости августа.

По данным ведущих агентств недвижимости г. Харьков средняя стоимость (по сделкам проведенным за 3 квартал 2009 года) продажи однокомнатных квартир находиться на уровне 31650$, двухкомнатных - 37000$, а трехкомнатных - 54000$. Необходимо отметить снижение средней стоимости продажи трехкомнатных квартир в целом по городу на -16,2% по отношению к итогам первого полугодия 2009 года.

Таблица 1. Наиболее вероятные ценовые показатели (по предложению) вторичного рынка жилья г. Харькова в зависимости от бытового района. 3 квартал 2009 года.

| Район города | Индекс стоимости жилья, $/1м2 | Средняя стоимость | ||

| 1 к.кв. | 2 к.кв. | 3 к.кв. | ||

| Госпром, Научная | 1239 | 1074 | 1214 | 1129 |

| Центр, Нагорный район | 1371 | 1158 | 1159 | 1248 |

| Павлово Поле | 1094 | 1038 | 941 | 1024 |

| ЮЖД, Центральный рынок | 973 | 973 | 774 | 826 |

| м. Гагарина, м. Спортивная, м. Площадь Восстания | 1050 | 1086 | 1101 | 1088 |

| Холодная Гора | 1009 | 975 | 949 | 985 |

| Новые дома | 917 | 858 | 800 | 859 |

| Салтовка | 943 | 923 | 758 | 875 |

| Сев. Салтовка | 964 | 866 | 752 | 861 |

| Алексеевка | 1096 | 1096 | 892 | 964 |

| Одесская, Зерновая | 899 | 878 | 882 | 887 |

| Шишковка, п. Жуковского | 901 | 894 | 791 | 862 |

| ХТЗ, Восточный | 857 | 857 | 728 | 783 |

| Бавария, Залютино | 820 | 783 | 738 | 780 |

| Аэропорт, Основа | 825 | 815 | 778 | 806 |

| Рогань, Горизонт | 814 | 810 | 659 | 761 |

Таблица 2. Наиболее вероятные ценовые показатели (по предложению) вторичного рынка жилья г. Харькова в зависимости от месторасположения. 3 квартал 2009 года.

| Районы | Индекс стоимости жилья, $/1м2 | Средняя стоимость | Изменение по отношению к январю 2009г | ||

| 1 к.кв. | 2 к.кв. | 3 к.кв. | |||

| Центральные | 1305 | 1205 | 1169 | 1226 | -9,48% |

| Приближенные к центру | 1039 | 953 | 913 | 968 | -2,91% |

| Спальные | 948 | 877 | 811 | 879 | -2,04% |

| Отдаленные | 820 | 803 | 725 | 783 | +6,75% |

| Изменение по отношению к январю 2009 г | +1,52% | -3,96% | -7,24% | | |

Дальнейшее развитие вторичного рынка жилой недвижимости будет характеризоваться следующими тенденциями:

- Дефицит качественного предложения. Многие собственники решили снять квартиры с продажи до весны 2010 года. Причиной этого стала неопределенность ситуации до и после предстоящих выборов, неравномерные колебаниями стоимостных показателей, нежелание продавать по заниженным ценам. Так с начала проявления кризисных явлений в Украине (сентябрь 2008 года) по отношению к сентябрю 2009 «вторичка» подешевела на 45-50%

- Накапливание «отложенного спроса». Многие покупатели, также как и продавцы заняли выжидательную позицию. Ожидая, дальнейшего снижения стоимости «вторички», падения курса национальной валюты относительно доллара.

- Четких тенденций к росту или снижению стоимости кв. м «вторички» не наблюдается. В краткосрочной перспективе возможно незначительные колебания в пределах 3-5%, связанных с нестабильностью валютного рынка и неопределённостью ситуации в экономической и политической сферах страны.

Обзор первичного рынка недвижимости в г.Харькове. Итоги третьего квартала 2009 г

В 3 квартале 2009 г. развитие первичного рынка жилой недвижимости характеризовалось следующими тенденциями:

- относительная стабилизация цен в июле, и дальнейшим колебаниям цен в августе-сентябре, связанные с нестабильностью валютного рынка

- уровень спроса поддерживается на минимальном уровне;

- отмечена некоторая активность компаний застройщиков;

- незначительное увеличение объёма предложения в сегментах жилья бизнес и эконом класса;

Анализ предложения

За январь-август 2009 года в Харьковском регионе был выполнен объём строительных работ на сумму 1593,2 млн. грн., что составляет 58,1% от объёмов строительства в соответствующем периоде 2008 года. В целом по Украине строительные предприятия в январе-августе 2009 г. выполнили строительных работ на сумму 21,456 млрд. грн., что в сравнимых ценах составляет 46,4% к объемам строительства в соответствующем периоде предыдущего года.*

Общий объём жилых площадей, введенных в эксплуатацию в Харькове за 9 месяцев 2009 года, оценивается на уровне 99 тыс. кв. м. А именно: 2 объекта премиум класса, 2 объекта бизнес класса, 1 объект эконом класса. Анализируя структуру введенных площадей в зависимости от количества комнат, то наибольшую долю занимают двухкомнатные квартиры – 34%. Однокомнатные квартиры составляют 31% от общего объёма введенного жилья. На долю трех комнатных квартир приходится 22%. Наименее представлены многокомнатные квартиры (более 3 комнат) – 13%.

По данным ведущих харьковских АН в структуре предложения на первичном рынке наибольшую долю составляют жилплощади эконом класса – 52%, наименее представлен сегмент премиум класса – 3%. Сегмент жилья бизнес класса составляет 45% от общего объёма предложения.

Также необходимо отметить одно из ключевых событий на первичном рынке жилья: по результатам конкурса (14 июля 2009 года) застройщикам будет оказана (по заявлению правительства) государственная поддержка по достройке 9 объектов незавершенного жилищного строительства, расположенных в

г. Харькове.

*по данным Государственного комитета статистики Украины

Анализ спроса

Спрос в данном сегменте рынка недвижимости находится на минимальном уровне, что обусловлено отсутствием кредитования и общей экономико-политической ситуацией в стране. Наибольшим спросом пользуются квартиры в домах, уже сданных в эксплуатацию или планируемых к сдаче в краткосрочной перспективе.

Практически отсутствуют сделки по приобретению жилья на ранних стадиях строительства и объектах незавершенного строительства, что стало следствием потери доверия потенциальных покупателей к компаниям-застройщикам.

Несмотря на существенные показатель ввода новых объектов на фоне кризиса, необходимо отметить, что вакантными остались около 40% от общего количества новых квартир. В условиях отсутствия относительно недорогих источников финансирования, реализация проектов будет носить среднесрочный и долгосрочный характер. По мнению аналитиков ООО «Аргумент-Эксперт» в данном сегменте жилья возможен дефицит нового жилья в среднесрочной перспективе. Вследствие чего будет происходить накапливание «отложенного спроса».

Ценовые показатели

По данным аналитического отдела ООО «Аргумент-Эксперт» за июнь-сентябрь отмечалось снижение стоимостных показателей на первичном рынке жилой недвижимости. Относительная стабилизация ценовых показателей в конце первого полугодия 2009 сменилась колебаниями стоимости жилья уже в конце августа. Дестабилизация валютного рынка привела к росту стоимости в некоторых сегментах первичного рынка жилья, на которых ранее наблюдалась тенденция к снижению. Но в целом на рынке первичного жилья сохранилась тенденция к снижению стоимостных показателей.

По итогам 3 квартала 2009 г. стоимость жилья премиум класса уменьшилась на -8,78% (с 1811$/кв.м в июле до 1652$/кв.м на конец сентября), в сегменте жилья эконом класса снижение составило в среднем -4,19% (с 697$/кв.м в июле до 668$/кв.м на конец сентября), а в сегменте жилья бизнес класса наблюдался рост в среднем на уровне +1,76%(с 1156$/кв.м в июле до 1177$/кв.м на конец сентября). Диапазон наиболее вероятных ценовых показателей приведен в табл. 1.

Таблица 1. Диапазон наиболее вероятных ценовых показателей на первичном рынке жилья г. Харькова. Сентябрь 2009 года.

| Класс жилья | Премиум | Бизнес | Эконом |

| Диапазон средней стоимости, $/кв.м | 1500-2250 | 750-1400 | 550-800 |

| Инвестиционная цена, $/кв.м | - | 625-720 | 440-500 |

Также необходимо отметить определение значений себестоимости строительства в Украине. По данным Министерства регионального развития и строительства, по итогам 3 квартал 2009 года, себестоимость строительства для регионов Украины зафиксирована на уровне:

- Для Киева – 8 тыс. грн.

- Для Киевской области – 7 тыс. грн.

- Для областных центров – 6 тыс. грн.

- Для других городов – 5 тыс. грн.

Прогноз

Развитие данного сегмента прежде всего обусловлено экономической и политической ситуацией в стране. Изменение стоимостных показателей в 3 квартале 2009 года в основном обуславливается нестабильностью валютного рынка Украины. Так существенная девальвация гривны в первой декаде сентябре по отношению к доллару привели к скачкообразному изменению стоимости кв.м жилья. Необходимо отметить, что перерасчет в гривне в данной ситуации показывает незначительное изменение стоимости кв. м «первички». Улучшение ситуации можно ожидать после установления четких положительных трендов в развитие промышленного и финансового секторов экономики. А это возможно только в среднесрочной перспективе.

Дальнейшее развитие первичного рынка жилой недвижимости прогнозировать достаточно сложно. Но, по мнению экспертов, рынок будет характеризоваться следующими тенденциями:

- Покупатели по-прежнему сохранят выжидательную позицию, в ожидании дальнейшего снижения стоимости кв. м. Спрос сохраниться на минимальном уровне.

- Сокращение объёмов ввода в эксплуатацию нового жилья. В основном компании будут проводить достройку существующих объектов. Также маловероятно появление новых строй площадок в городе.

- Улучшение качества строительства и последующего обслуживания объекта жилой недвижимости

Обзор рынка торговой недвижимости в г. Харькове. Итоги третьего квартала 2009г.

В 3 квартале 2009 года развитие рынка торговой недвижимости характеризовалось следующими тенденциями:

- снижение стоимости и арендных ставок на торговую недвижимость;

- замедление темпов падения стоимости и арендных ставок на торговую недвижимость;

- увеличение уровня вакантности торговых площадей в ТЦ (ТРЦ);

- увеличение дисбаланса между спросом и предложением, в сторону превалирования предложения;

- минимальный уровень спроса на торговые площади, вызванный замедлением деловой активности, снижением уровня доходов населения, снижением потребительской активности населения;

- снижение уровня объёмов розничного товарооборота (в январе августе 2009 года розничный товарооборот составил 9874,4 млн. грн., что на 23% меньше по отношению к аналогичному периоду 2008 года);

Анализ предложения

В течение 3 квартала 2009 года в Харькове было введено в эксплуатацию 5,2 тыс. кв. (площадь GLA) м качественных торговых площадей. В середине августа 2009 года состоялось открытие ТЦ «Vizit» общей площадью 7,5 тыс. кв. м.

По итогам первого полугодия 2009 года общий объём площадей (GLA) торговых площадей в ТЦ (ТРЦ) составляет около 323,2 тыс. кв. м, а объём площадей в сегменте «стритритейла», супермаркетов, гипермаркетов и магазинов Cash &Carry составляет около 240 тыс. кв. м.

Наибольший удельный вес в структуре предложения торговых площадей в г.Харькове занимают продовольственные и непродовольственные рынки (49%). Торговые площади в ТЦ (ТРЦ) составляют 33% от общего объёма рынка. Наименьший удельный вес в структуре предложения на рынке торговой недвижимости г. Харькова занимает сегмент «стритритейла», супер- и гипермаркетов - 18%. Количественные показатели объёмов площадей по сегментам сведены в таблицу 1.

Таблица 1 Предложение на рынке торговой недвижимости г. Харькова на 30.06.2009

-

Формат

GLA, тыс. кв. м

Площади в ТЦ (ТРЦ)

323,4

«Стритритейл»,

«магазины у дома», дискаунетры, супермаркеты, гипермаркеты, Cash & Carry

Около 240,0

Продовольственные и непродовольственные рынки

Более 600

Итого

Около 1300

Анализ спроса

Анализ спроса в сегменте аренды и в сегменте продажи проводился по данным ведущих АН г.Харькова на основе заявок, поступивших в течение 3 квартала 2009 года.

Наиболее востребованными форматом торговых площадей являются объекты следующих форматов: магазины-салоны (площадь до 150 кв.м – в сегменте аренды 60%, в сегменте продажи 86%. Меньшим спросом пользуется формат 150-300 кв. м (магазины повседневного спроса) – в сегменте аренды 28%, в сегменте продажи 14%.

Наименьшим спросом пользуются объекты большого формат: «магазин у дома» (площадь 300-600 кв. м), супермаркет (площадь 600-1000 кв.м), гипермаркет, ТЦ (площадь более 1000 кв.м). Так в сегменте аренды на большие форматы приходиться 12% от совокупного спроса. В то время как в сегменте продажи эти форматы являются невостребованными.

Анализируя структуру спроса в зависимости от месторасположения, необходимо отметить, что наибольшим спросом в сегменте аренды пользуются объекты, расположенные в центре города – 30% от общего объёма спроса. Менее востребованными в данном сегменте объекты с хорошей транспортной доступностью – основные магистрали города (26%) и районы с хорошей транспортной развязкой или метро (18%). Также необходимо отметить увеличение спроса на аренду торговых площадей в жилмассивах города (22% от совокупного спроса).

В сегменте продажи наиболее востребованными районами являются жилмассивы города (31%), центральные районы (23%), приближенные к центру районы (23%). Наименьшим спросом пользуются районы с хорошей транспортной доступностью - – основные магистрали города (15%) и районы с хорошей транспортной развязкой или метро (8%).

Необходимо отметить наличие в данном сегменте спекулятивного спроса. Спекулятивный спрос формируется на объекты небольшого формата до 100 кв.м, которые выставленных по цене ниже среднерыночной (в основном такая ситуация типична для собственников, испытывающих тяжелые кредитные нагрузки).

Ценовые показатели

Уменьшение товарооборота за январь-август 2009 года в целом по Харьковскому региону на 23% по отношению к аналогичному периоду прошлого года, ухудшение платежеспособности населения на фоне достаточно высокой инфляции, низкий уровень потребительского спроса, поддерживают тенденцию к дальнейшему снижению стоимостных показателей торговой недвижимости. Однако, необходимо отметить замедление темпов падения.

Так на конец сентября 2009 по сравнению с декабрем 2008 года объекты торговой недвижимости, расположенные на «Красных линиях» (ул. Сумская, ул. Пушкинская) потеряли в стоимости 65-75%, а в прочих районах 45-55% (см. Табл. 1).

В целом по городу стоимость торговой недвижимости по отношению к декабрю снизилась на -39,13% (с 1983$ до 1207.

Таблица 1. Диапазон наиболее вероятной стоимости торговой недвижимости на конец сентября 2009, $

| Площадь, кв. м | Центр («Красная линия») | Центр (кроме Красной линии) и районы приближенные к центру | Спальные районы |

| До 150 | 2700-4500 | 1500-2500 | 1000-1500 |

| 150-300 | 2300-3500 | 1200-2200 | 900-1300 |

| 300-600 | - | 1100-1500 | 800-1000 |

| 600-1000 | - | 900-1200 | 600-900 |

| Больше 1000 | - | 800-900 | 500-700 |

Неблагоприятная ситуация в экономике, снижение покупательской способности, снижение розничного и оптового товарооборота привели к значительному снижению арендных ставок в долларовом эквиваленте. Так, на конец сентября 2009 года по сравнению с декабрем 2008 года в сегменте «стритритейла» усредненные арендные ставки уменьшились на -40,2% в долларе (с 18,75$ до 11,2$).

Также необходимо отметить, что арендодатели зафиксировали арендные ставки в гривне

(см. табл. 2).

Таблица 2. Диапазон наиболее вероятной арендных ставок торговой недвижимости (в сегменте «стритритейла») на конец сентября 2009, грн.

| Площадь, кв. м | Центр | Районы приближенные к центру | Спальные районы |

| До 150 | 140-375 | 90-280 | 80-240 |

| 150-300 | 140-375 | 70-240 | 80-180 |

| 300-600 | 140-320 | 50-240 | 50-180 |

| 600-1000 | 90-240 | 50-200 | 50-140 |

| Больше 1000 | 90-120 | 35-100 | 35-100 |

Дальнейшее развитие рынка торговой недвижимости будет характеризоваться такими тенденциями:

- замедление темпов падения стоимостных показателей с последующей их возможной стабилизацией в среднесрочной перспективе;

- отсутствие кредитования сегмента коммерческой недвижимости для девелоперов и как следствие, отсутствие финансовых средств для развития новых и завершения уже существующих проектов в среднесрочной перспективе;

- возможно увеличение M&A сделок к концу 2009;

- смещение спроса в сегмент качественных торговых площадей в ТЦ (ТРЦ);

НОВОСТИЙНАЯ ЛЕНТА

НОВОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Ассоциация специалистов по недвижимости и «Universal Bank» возобновят ипотеку

Ассоциация специалистов по недвижимости Украины (АСНУ) и "Universal Bank" готовят программу реанимации рынка ипотечного кредитования на рынке недвижимости Украины. Про это заявили сегодня Президент АСНУ Андрей Шульга и член правления банка Виталий Шастун. Как передает корреспондент ЛІГАБізнесІнформ, стороны уже договорились о сотрудничестве сфере купли-продажи жилья, однако окончательный текст договора находится на стадии обработки юридическими департаментами организаций. А. Шульга отметил, что подписание данного соглашения даст возможность членам ассоциации - агентствам недвижимости поддержать бизнес в кризисный период за счет предложения клиентам нового продукта.

Виталий Шастун отметил, что в данный момент, очень немногие банки реально выдают ипотечные кредиты, но "Universal Bank" кредитует покупку жилья в гривне сроком на 20 лет с 30%-м начальным взносом, с фиксированной и плавающей процентной ставкой.

ЛIГАБiзнесIнформ

Минюст обезопасил ипотечных заемщиков

Украинский кредитно-банковский союз на прошлой неделе обратился в Минюст с просьбой отменить ограничение по взысканию залогов по ипотечным займам, которое содержится в его приказе №518/16534, утвержденном 16 июня 2009 г. Пунктом 81 этого документа нотариусам запрещается делать исполнительную надпись на ипотечном и кредитном договорах в связи с просрочкой выплат, если не истек срок действия займа. Проще говоря, если ипотека оформлена на 20 лет, то даже если заемщик долгие годы не платит по ней, нотариусы не имеют права давать добро на отчуждение банком недвижимости.

По словам финансистов, в последние месяцы это серьезно усложнило взыскание залогов по проблемным кредитам. «До недавнего времени банки имели возможность обращать взыскание на предмет ипотеки на основании исполнительной надписи нотариуса либо по решению суда, причем вне зависимости от того, закончился срок действия ипотечного договора или нет. Сейчас остается лишь один выход — идти в суд», — объяснил «ДС» ситуацию директор по работе с проблемными активами VAB Банка Станислав Людкевич. Формально, по словам юристов, нотариусы могут не исполнять ипотечное требование приказа Минюста, однако мало кто желает ссориться со своим регулятором. «В соответствии со второй частью статьи 1050 Гражданского кодекса нотариусы все еще могут накладывать свои надписи для взыскания ипотечного залога, но на практике они не пользуются этой возможностью.

В такой ситуации у финучреждения есть два выхода: обжаловать отказ нотариуса или обратиться в суд и взыскать залог через него», — рассказал «ДС» юрист одной из адвокатских компаний. Как говорят финансисты, в большинстве случаев банки сегодня отказываются от услуг нотариусов и едва ли не все ипотечные залоги взыскиваются после затяжных судебных процессов. «В суды поступает множество исковых заявлений банков, что затягивает сроки судебного производства.

Первые заседания назначаются через три-пять месяцев с момента подачи иска», — сообщила «ДС» начальник управления кредитной политики Platinum Bank Наталья Мациевская. Крайне редкими являются случаи так называемого полюбовного взыскания залогов, когда заемщик дает письменное разрешение на продажу своей недвижимости и подписывает соответствующий договор.

Причем обычно это происходит даже не потому, что должник отказывается расставаться со своими квадратными метрами, а оттого, что даже после их продажи он не сможет рассчитаться с банком: ведь цены на недвижимость во время криза опустились. И финучреждение потребует доплатить к вырученной за квартиру сумме столько, чтобы погасить весь остаток займа. Так что банк в любом случае подаст иск на заемщика, пытаясь отсудить у него еще какое-либо имущество, чтобы пустить его с молотка.

По словам финансистов, беспомощность банков, которые втягиваются в затяжные судебные процессы (до двух-трех лет), выливается в снижение платежной дисциплины. «Сначала заемщики не платят по ипотеке, затем приходят к нам с ключами от квартиры и начинают откровенный шантаж: нам предлагают либо предоставить отсрочку по погашению на полгода-год, либо подавать иск на взыскание залога. Понимая, что судебное разбирательство может растянуться на годы, мы достаточно часто даем отсрочки», — отметил в разговоре с «ДС» начальник кредитного управления одного из банков.

По расчетам опрошенных «ДС» финансистов, при сохранении действующего приказа Минюста удельный вес реструктуризированных либо отсроченных ипотечных кредитов до конца года вырастет с нынешних 20-25 до 35-40%.

Елена Кравцова

АГЕНТ.ua

НОВОСТИ РЫНКА НЕДВИЖИМОСТИ В УКРАИНЕ

Меморандум риэлторов Николаева находит поддержку среди специалистов недвижимости города

15 октября состоялось очередное расширенное заседание Николаевской областной ассоциации специалистов недвижимости. Как сообщалось ранее, все ее члены подписали Меморандум профессиональных участников рынка недвижимости города Николаева. Реализуя положения меморандума, николаевские специалисты недвижимости приняли решение о проведении информационной компании по разъяснению горожанам цивилизованных правил взаимоотношений на городском рынке недвижимости.

Первая информация была опубликована в газетах «Инвестор» и «Позвоните». В первой была публикация самого Меморандума, а во второй газете опубликовано Обращение к горожанам, где указаны агентства недвижимости и биржи, которые приняли решение выполнять условия Меморандума На прошедшем заседании проведена аттестация руководители агентств недвижимости. В дальнейшем аттестацию пройдут менеджеры и специалисты агентств недвижимости.

Также на заседании к участникам меморандума присоединились еще два предприятия недвижимости – АН «Зеленый квадрат», ЧП «Актив-Инвест» и ЧП «Фортуна».

АГЕНТ.ua