Новостийная лента

| Вид материала | Документы |

- Новостийная лента, 679.24kb.

- Российские сми о мчс мониторинг за 23 ноября 2009, 878.03kb.

- Российские сми о мчс мониторинг за 18 ноября 2009, 926.23kb.

- Открытое Первенство Выборгского района Санкт-Петербурга по спортивному туризму на пешеходных, 16.12kb.

- Конвейер ленточный опросный лист, 34.29kb.

- В когалыме в последний четверг октября творилось нечто необычайное, 39.91kb.

- «два тыка», 103.32kb.

- Звёздная, Дунайский пр-кт (универсам Пловдев), Лента на Бухарестской, казино Слава,, 36.92kb.

- Российские сми о мчс мониторинг за 21 июля 2011, 1710.55kb.

- «Грузы, грузопотоки и грузовладельцы», 1848.02kb.

|

Дорогие читатели!

«Производственно-правовая фирма «Крона» рада представить Вашему вниманию свежий номер (№5 от 20.07.09 г.) электронного журнала «Аналитический обзор харьковской недвижимости и рынка недвижимости Украины».

Данный номер нашего журнала посвящен двум основным темам: аналитическому обзору харьковского рынка недвижимости, итоги за первое полугодие 2009 г.

Итак, читайте в номере:

АНАЛИТИЧЕСКИЙ ОБЗОР ХАРЬКОВСКОГО РЫНКА НЕДВИЖИМОСТИ – ИТОГ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2009 г.

Рынок первичного жилья г.Харькова…

Рынок вторичного жилья г. Харькова…

НОВОСТИЙНАЯ ЛЕНТА

НОВОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

НБУ недоволен низкой кредитной активностью банков…

Ипотечное кредитование в Украине может возобновиться…

Укрсоцбанк может возобновить кредитование строительства…

НОВОСТИ РЫНКА НЕДВИЖИМОСТИ

Введение налога на недвижимость приведет к снижению объема продаж жилья…

Киев стал лидером падения цен на аренду дорогих офисов…

КОРПОРАТИВНЫЕ НОВОСТИ

Состоялся турнир по настольному теннису среди членов Харьковского филиала Европейской Бизнес Ассоциации…

БЛОК - СТАТЬИ

Дети сделке не помеха…

Форматология…

|

| |

| |

Напоминаем, что необходимость создания электронной версии журнала «Аналитический обзор харьковской недвижимости и рынка недвижимости Украины» возникла в связи с отсутствием информации по комплексным аналитическим исследованиям рынка недвижимости в г. Харькове и грамотного источника по консультированию в сфере недвижимости в целом.

Надеемся, что электронный журнал «Аналитический обзор харьковской недвижимости и рынка недвижимости Украины» окажется полезным для Вас как в процессе изучения, так и в непосредственной деятельности на региональном рынке недвижимости г. Харькова, и надежным помощником и консультантом по вопросам связанным с недвижимостью.

В случае, если у Вас возникли какие-либо вопросы, связанные с недвижимостью, просим Вас связаться с сотрудником ООО «ППФ «Крона», который работал с Вами,

либо оставить сообщение на эл.ящик ( cigankova_v@ukr.net ) или по телефону – 8 (057) 717-16-15

С уважением, «Производственно-правовая фирма «Крона»

Руководитель проекта Цыганкова Виктория

| |

| |

| |

| |

| |

АНАЛИТИЧЕСКИЙ ОБЗОР ХАРЬКОВСКОГО РЫНКА НЕДВИЖИМОСТИ – ИТОГ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2009 г.

Обзор первичного рынка жилой недвижимости г. Харькова.

Итоги за первое полугодие 2009 года.

В первом полугодии 2009 г. развитие первичного рынка жилой недвижимости характеризовалось следующими тенденциями:

- негативный тренд снижения стоимости сменился более умеренными колебаниями ценовых показателей, связанный со снижением стоимости основных видов строй материалов и изменением курса доллара относительно национальной валюты;

- спрос поддерживается на минимальном уровне;

- невысокая активность компаний застройщиков на строй площадках города;

- снижение объёма предложения в сегменте «первичной вторички»;

- прекращение спекулятивных операций;

Анализ предложения

За январь-май 2009 года в Харьковском регионе был выполнен объём строительных работ на сумму 904 млн. грн., что составляет 57,2% от объёмов строительства в соответствующем периоде 2008 года. В целом по Украине строительные предприятия в январе-мае 2009 г. выполнили строительных работ на сумму 11,7 млрд. грн., что в сравнимых ценах составляет 44,2% к объемам строительства в соответствующем периоде предыдущего года

В Харькове насчитывается 57 объектов жилой недвижимости, находящихся на различных этапах строительства. Анализируя структуру предложения необходимо отметить, что наибольшую долю занимают объекты эконом класса – 44%, далее идут объекты бизнес класса – 31%, премиум класс составляет 23%, наименее развитым в городе является сегмент жилья класса де-люкс – 2% от общего объёма. Так на 26 объектах (49% от общего объёма предложения, общая площадь 414100 кв.м) строительные работы заморожены, на 19 объектах (36%, общая площадь 306730 кв.м) существует невысокая активность и только 12 объектов (15% от общего объёма, общая площадь 126700 кв.м) построены, но ещё не введены в эксплуатацию

Также о минимальной активности компаний застройщиков свидетельствует данные Областного управления статистики в Харьковской обл.: в период январь – апрель 2009 года было выдано 14 разрешений на проведение строительных работ – из них 85,7 % строительство нежилых объектов, а 14,3% инженерные сооружения. На строительство жилых домов ни одного разрешения выдано не было. По сравнению с аналогичным периодом 2008 года, когда было получено 15 разрешений на проведение строительных работ, в том числе 4 разрешения на строительство многоквартирных жилых домов.

При условии отсутствия господдержки насыщения рынка в среднесрочной перспективе не произойдет.

Анализ спроса

Спрос в данном сегменте рынка недвижимости находится на минимальном уровне, что обусловлено отсутствием кредитования и общей экономико-политической ситуацией в стране. Наибольшим спросом пользуются квартиры в домах, уже сданных в эксплуатацию или планируемых к сдаче в краткосрочной перспективе. Но, с учетом динамики ввода в эксплуатацию новых объектов жилой недвижимости (за первое полугодие 2009 года не было сдано не одного объекта), происходит накопление «отложенного спроса».

Практически отсутствуют сделки по приобретению жилья на ранних стадиях строительства и объектах незавершенного строительства, что стало следствием потери доверия потенциальных покупателей к компаниям-застройщикам.

Также минимальный уровень спроса обусловлен прекращением спекулятивных сделок в данном сегменте рынка. Спекулятивные операции в текущий момент несут обоснованные риски на фоне снижения стоимости жилья, в то время как в предыдущие несколько лет наблюдался стабильный рост цен.

Необходимо отметить, что существует дефицит жилья. Так при условии, что по европейским нормам на одного человека приходится 32 кв. м жилья, а на текущий момент в Харькове этот показатель равен 22,3 кв.м на человека, то дефицит (при население города в 1,45 млн. чел.) составляет 14,1 млн. кв. м.

Ценовые показатели

По данным ООО «ППФ «Крона» за январь-июнь произошла стабилизация ценовых показателей в сегменте первичной жилой недвижимости (см. рис. 1). Резкая динамика снижения стоимости кв. м в конце 2008 года сменилась более умеренными трендами и относительной стабилизацией в мае-июне 2009 года. Изменение курса доллара, усиление национальной валюты в мае-июне привели к колебанию ценовых показателей. Так за второй квартал 2009 года средняя стоимость жилья премиум класса снизилась на -4,1%, бизнес класса снизилась на -2,3%, а стоимость жилья эконом класса выросла на +5,6%. При том, что усредненное колебание ценовых показателей на первичном рынке жилья города Харькова за январь-июнь составило ±5,8%.

В целом за 1 полугодие 2009 г. стоимость жилья премиум класса уменьшилась на -7,2% (с 2025$/кв.м в январе до 1879$/кв.м на конец июня), в сегменте жилья бизнес класса снижение составило -6,6% (с 1215$/кв.м в январе до 1134$/кв.м на конец июня), а в сегменте жилья эконом класса произошло увеличение цен на +3,7%(с 715$/кв.м в январе до 742$/кв.м на конец июня). Диапазон наиболее вероятных ценовых показателей приведен в табл. 1.

Следует отметить повышение уровня инвестиционной стоимости жилья, по мере строительства объекта жилой недвижимости. Увеличение инвестиционной цены за декабрь 2008 – июнь 2009 на жилье составило 35-45%.

Таблица 1. Диапазон наиболее вероятных ценовых показателей на первичном рынке жилья г. Харькова. Июнь 2009 года.

| Класс жилья | Премиум | Бизнес | Эконом |

| Диапазон средней стоимости, $/кв.м | 1650-2500 | 900-1400 | 600-850 |

| Инвестиционная цена, $/кв.м | - | 600-700 | 450-550 |

Прогноз

Улучшение ситуации возможно после возобновления работы ипотечных механизмов и общей стабилизации экономики. А это, по мнению экспертов ООО «ППФ «Крона» наступит не раньше середины 2010 года. В период летних отпусков на рынке будет наблюдаться затишье и выравнивание ценовых показателей.

Дальнейшее развитие первичного рынка жилой недвижимости прогнозировать достаточно сложно. Но, по мнению экспертов ООО «ППФ «Крона» рынок будет характеризоваться следующими тенденциями:

- Покупатели займут выжидательную позицию, т.к. стоимость кв. м жилья на текущий момент не позволяет совершить покупку без привлечения заемных средств.

- Сокращение объёмов ввода в эксплуатацию нового жилья, и как следствие дефицит жилья. Что приведет к накоплению «отложенного спроса».

- Улучшение качества строительства и последующего обслуживания объекта жилой недвижимости

Также возможны несколько сценариев развития событий:

1) Пессимистический сценарий– падение рынка продлиться до осени 2010 года. Далее с улучшением и оздоровлением банковской сферы, положительным прогнозами развития реального сектора экономики рынок начнет постепенное восстановление. Переходной процесс от стабилизации цен к росту продлиться до полугода. Стабильный рост стоимости жилья ожидается с 2011 года. Падение рынка составит 65-70% от докризисного уровня. На данный момент спад составил 40-45% от докризисного уровня.

2) Оптимистический сценарий – падение рынка продлиться до конца 2009 года. Спад составит 50-55% от докризисного уровня. Восстановление рынка будет происходить при поддержке государственных программ.

3) По оценкам экспертов «ППФ «Крона» наиболее вероятным сценарием является усредненный вариант, при котором спад составит 55-60%. Снижение стоимости жилья продлиться до середины 2010 года. С наступлением повышением сезонной активности весной 2010 года, начнется медленная реанимация рынка. Переходной процесс от стабилизации к росту цен продлиться до конца 2010 года.

См.приложение №1

Обзор вторичного рынка жилой недвижимости в г. Харькове.

Итоги за первое полугодие 2009 года.

Подводя итоги первого полугодия 2009 г. в харьковском регионе, можно отметить заметное формирование цен на вторичном рынке недвижимости. Данная ситуация на рынке в целом обусловлена тем, что цены на недвижимость стали формировать как продавцы так и покупатели.

По сравнению с резким падением цен в октябре-декабре 2008 года, в начале 2009 года темпы снижения ценовых показателей замедлились. А уже в марте был отмечен небольшой рост на 3-4%. Такая ситуация вызвана некоторой «стабилизацией» кризиса – прекратилось снижение курса доллара, население научилось жить в условиях кризиса. Следует добавить, что цена на «недорогую» недвижимость приблизилась к размеру накопленных сбережений. Другими словами на сегодняшний день покупатель, скопивший определенную сумму денег, мог без заемных средств приобрести недвижимость.

На протяжении последующих месяцев (апрель-июнь 2009) наблюдались незначительные ценовые колебания, отражающие изменения курса доллара. Так ослабление доллара в апреле-мае привело к снижению цен в долларовом эквиваленте, которое составило 2-4% по отношению к апрелю 2009 года. Но уже в июне цены выросли на эти же 2-4%, т.е. фактически вернулись на прежний уровень.

В целом за первое полугодие 2009 года средняя цена жилой недвижимости в г. Харькове выросла на 2-4%, потеряв по сравнению с 2008 годом до 40-45% своей стоимости.

Анализ предложения

По итогам 1 полугодия 2009 года наибольшую долю в общей структуре предложения составляют квартиры расположенные в спальных районах города – 67% от общего количества квартир. 16% составляют квартиры расположенные в приближенных к центру районах. Наименьший объём квартир сосредоточен в центре города – 8% и отдаленных от центра районах – 9% (см. рис. 1).

Рис. 1 Структура предложения на вторичном рынке недвижимости г. Харькова в зависимости от месторасположения. Январь-Июнь 2009г.

Рассматривая структуру предложения в зависимости от количества комнат, то наибольшую долю составляют двухкомнатные квартиры – 35%, далее идут однокомнатные квартиры – 32% и трёхкомнатные квартиры – 29%. Наименьший объём составляют многокомнатные квартиры (более 3 комнат), «гостинки», «коммуналки» (прочее) – 4% (см. рис. 2).

Рис. 2 Структура предложения на вторичном рынке недвижимости г. Харькова в зависимости от количества комнат. Январь-Июнь 2009г.

Анализ спроса

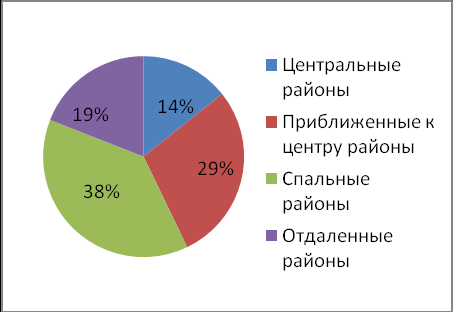

Анализ структуры спроса вторичного рынка жилья г. Харькова в зависимости от месторасположения квартир по итогам первого полугодия 2009 года показывает, что наибольшим спросом пользовались квартиры расположенные в спальных районах города – 38%. Менее активно рассматривались квартиры расположенные в приближенных к центру районах - 29%. Наименьшим спросом пользовались квартиры в центре города – 14% от общего объёма спроса. Спрос на квартиры в отдаленных районах города составляет 19%.

Наибольшим спросом на рынке жилья в г.Харькове по итогам первого полугодия 2009 года нетрадиционно пользовались 2 комнатные квартиры (в 2008 году чаще покупались однокомнатные квартиры ). На их долю приходится до 41% всех сделок, на долю 1-х ком. квартир приходится 32% рынка, далее идут 3-х комнатные квартиры, которые продавались менее активно – 19% от общего объёма спроса (см. рис. 3). Наименьшую долю составляют «гостинки», «коммуналки» и многокомнатные квартиры – 8% от общего спроса.

Рис. 3. Структура спроса на вторичном рынке жилья г. Харькова. Январь-Июнь 2009г.

Анализ ценовых показателей

Анализ ценовых показателей на вторичном рынке жилой недвижимости проведем по отношению к уровню цен начала 2009 года.

Необходимо отметить, что несмотря на негативную динамику ценовых показателей в начале года, колебания курса доллара, низкую покупательскую способность населения средняя стоимость кв. м за январь-июнь выросла на +3,29% (с 942$/кв. м в январе до 973$/кв. м в июне).

Положительное изменение цены предложения происходило в сегменте одно- и двух- комнатных квартир. Также существенное повышение цены было отмечено в районах приближенных к центру (П. Поле, ЮЖД, Центр. Рынок, м. Гагарина, м.Спортивная, м. Пл. Восстания), спальных (Салтовка, Алексеевка, ХТЗ) и отдаленных районах (Аэропорт, Основа, Бавария, Залютино). Повышение стоимости в данных сегментах в среднем на +4% - +6%, обусловлено тем, что в данных районах сосредоточено наибольшее количество «дешевых вариантов». Повышение спроса на которые, привело к увеличению стоимости жилья в рассматриваемых сегментах.

Спрос на элитные квартиры, квартиры больших площадей, многокомнатные квартиры, традиционно расположенные в центре города, находится на минимальном уровне. В итоге, в сегменте квартир расположенных в центральных районах города за январь-июнь 2009 года было отмечено снижение на - 9-10% (см. табл. 1, табл. 2)

Ослабление доллара в мае, также стало причиной роста цен. Так многие продавцы подняли цен на +2-4%.

Таблица 1. Наиболее вероятные ценовые показатели (по предложению) вторичного рынка жилья г. Харькова в зависимости от бытового района. Первое полугодие 2009 года.

| Район города | Индекс стоимости жилья, $/1м2 | Средняя стоимость | ||

| 1 к.кв. | 2 к.кв. | 3 к.кв. | ||

| Госпром, Научная | 1366 | 1140 | 1045 | 1184 |

| Центр, Нагорный район | 1294 | 1280 | 1215 | 1263 |

| Павлово Поле | 1132 | 1185 | 947 | 1088 |

| ЮЖД, Центральный рынок | 952 | 1239 | 837 | 1009 |

| м. Гагарина, м. Спортивная, м. Площадь Восстания | 1073 | 1050 | 1056 | 1060 |

| Холодная Гора | 1053 | 957 | 884 | 965 |

| Новые дома | 1000 | 967 | 908 | 958 |

| Салтовка | 944 | 1026 | 915 | 962 |

| Сев. Салтовка | 1244 | 946 | 730 | 973 |

| Алексеевка | 1066 | 1084 | 993 | 1047 |

| Одесская, Зерновая | 954 | 1025 | 900 | 959 |

| Шишковка, п. Жуковского | 838 | 802 | 999 | 880 |

| ХТЗ, Восточный | 717 | 1077 | 1023 | 939 |

| Бавария, Залютино | 721 | 779 | 654 | 718 |

| Аэропорт, Основа | 910 | 762 | 795 | 822 |

| Рогань, Горизонт | 721 | 749 | 732 | 734 |

| По данным ООО «ППФ «Крона» | ||||

Таблица 2. Наиболее вероятные ценовые показатели (по предложению) вторичного рынка жилья г. Харькова в зависимости от месторасположения. Первое полугодие 2009 года.

| Районы | Индекс стоимости жилья, $/1м2 | Средняя стоимость | Изменение по отношению к январю 2009г | ||||

| 1 к.кв. | 2 к.кв. | 3 к.кв. | |||||

| Центральные | 1330 | 1210 | 1130 | 1223 | -9,69% | ||

| Приближенные к центру | 1052 | 1158 | 947 | 1052 | +5,51% | ||

| Спальные | 977 | 985 | 919 | 960 | +7,05% | ||

| Отдаленные | 784 | 763 | 727 | 758 | +3,42% | ||

| Изменение по отношению к январю 2009г | +2,29% | +3,02% | -4,55% | | |||

| По данным ООО ППФ «Крона» | | | | | | ||

НОВОСТИЙНАЯ ЛЕНТА

НОВОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

НБУ недоволен низкой кредитной активностью банков…

Потенциал Национального банка (НБУ) по поддержке экономики сдерживается низкой кредитной активностью ряда банков. Об этом сообщил НБУ в письме банкам, передает УБР.

«Значительный уровень ликвидности в условиях недостаточного активного использования свободных средств отдельными банками ограничивает возможности НБУ относительно осуществления поддержки ликвидности тех банков, которые активно работают на рынке и способствуют восстановлению процессов экономического роста», — отмечается в письме. Согласно письму, объем корсчетов банков в последнее время находится на достаточно высоком уровне и почти вдвое превышает объем обязательных резервов банков.

В таких условиях отдельные банки снизили внимание к вопросу привлечения средств у населения и уменьшили кредитную активность.

«Имея высокий уровень ликвидности, отдельные банки не всегда рационально используют имеющиеся ресурсы для финансовой поддержки своих клиентов … Свидетельством этого является медленная динамика восстановления процессов кредитования», — подчеркивается в письме.

В случае отсутствия надлежащих направлений для расширения активных операций НБУ рекомендует банкам размещать временно свободные средства в депозитных сертификатах Нацбанка.

UGMK.info 22.07.2009

Ипотечное кредитование в Украине может возобновиться…

Возобновление ипотечного кредитования в Украине станет возможным, когда на рынок недвижимости придут спекулянты, такое мнение в интервью журналистам высказал первый вице-президент холдинговой компании «Киевгорстрой» Василий Можар.

«Когда на рынке недвижимости спекулянту будет интересно зарабатывать деньги, тогда банк направит свои средства в этот сегмент, потому что будет интересно зарабатывать проценты. Пока спекулянт не работает, значит, невыгодная маржа на рынке и в банках нет средств», – сказал он. По мнению В.Можара, в случаях, когда не физические лица, а компании скупают недвижимость, последних неуместно называть спекулянтами.

«Это серьезные инвесторы, у которых сегодня есть средства. Они ищут на этапе кризиса, что можно было бы удачно приобрести и потом при нормальном развитии экономики удачно продать. И защитить свои деньги от обесценивания, которое, возможно, состоится осенью», – пояснил он.

Первый вице-президент компании считает, что «спекулянт – это тот, кто купил, ничего не сделал внутри и продал то же самое, но в два раза дороже. А инвестор – это тот, кто прилагает усилия для того, чтобы сделать из товара еще лучший товар и потом его правильно реализовать или заставить работать». По словам В.Можара, появление инвесторов, скупающих целые дома, говорит о том, что «пока еще происходит пристраивание свободных средств, которые все-таки есть».

«Если мы говорим, что 18-20 млрд. долл. вывели из банковского оборота и эти средства в банки не возвращаются, потому что в банках сегодня рискованно держать деньги, они где-то должны найти применение. Один из способов – приобрести недвижимость в массовом объеме», – считает эксперт.

Документинформ 22.07.2009

Укрсоцбанк может возобновить кредитование строительства…

АКБ «Укрсоцбанк» рассматривает возможность возобновления кредитования девелоперских проектов в Киеве и регионах.

Об этом уведомляет «УНИАН» вслед за сообщением СМИ ведущего специалиста управления финансирования недвижимости главного офиса «Укрсоцбанка» Андрея Брынзило. По его словам, «Укрсоцбанк» рассматривает девелоперские проекты для кредитования. «Это достаточно большой перечень», - сказал он.

Также г-н Брынзило пояснил, что шансы, что кредитные линии будут разморожены, есть у качественных проектов, собственники которых вкладывают свои средства и открыто работают с банком. Отметим, качественный проект подразумевает наличие возможности продавать данный вид недвижимости на рынке, юридическую чистоту схемы проекта, концепцию, которая устроит банк (у банка есть свои требования к проектам недвижимости). «Изначально не все проекты могут быть рассмотрены банком», - добавил он.

А.Брынзило подчеркнул, что банк рассматривает возможность кредитования как проектов жилой, так и коммерческой недвижимости. В части жилой недвижимости наиболее привлекательна для банка элитная недвижимость, продажи которой не зависят от ипотечного кредитования.

«Для Киева мы рассматриваем практически все сегменты коммерческой недвижимости, которые имеют возможность погасить займ», - обозначил он.

banki.ua

НОВОСТИ РЫНКА НЕДВИЖИМОСТИ

Введение налога на недвижимость приведет к снижению объема продаж жилья…

Введение налога на недвижимость приведет к снижению объема продаж жилья. Такое мнение высказал вице-президент ХК "Киевгорстрой" Алексей Булгаков.

"В условиях кризиса, когда у всех упали доходы, вводить дополнительные налоги неуместно", - сказал он. При этом вице-президент компании считает, что в результате введения налога уменьшится количество инвесторов в строительство жилья, что приведет к сокращению строек и сделает жилье еще менее доступным.

Как сообщалось, 2 июля премьер-министр Украины Юлия Тимошенко заявила о целесообразности рассмотрения на следующей неделе в Верховной Раде законопроекта о налоге на недвижимость.

Согласно законопроекту №3533 "О налоге на недвижимое имущество (недвижимость), отличное от земельного участка", внесенном Кабмином в Верховную Раду 22 декабря 2008 года, предлагается ввести налог на квартиры площадью более 150 кв. м.

Согласно пояснительной записке, документом предусматривается введение налога на недвижимость, отличную от земельного участка. В частности, плательщиком налога планируется определить физических лиц, в том числе физлиц-предпринимателей, а также юридических лиц – собственников зданий. Объектами налогообложения должны быть здания, кроме тех, которые находятся в собственности учреждений и организаций иностранных государств.

Базой налогообложения предлагается определить общую площадь объектов недвижимости, которая будет определяться на основании данных, предоставляемых органами, которые осуществляют государственную регистрацию прав на недвижимое имущество. Ставки налога в расчете на год составляют 1% суммы месячного прожиточного минимума, действующего для трудоспособного населения на 1 января отчетного налогового периода, за 1 кв. м общей площади объекта налогообложения. Для налогоплательщиков установлены льготы по каждому виду зданий в следующих размерах: 150 кв. м общей площади по квартире, используемой как основное место жительства; 300 кв. м общей площади дома при использовании его как основного места жительства; 100 кв. м общей площади садового (дачного) дома; 100 кв. м общей площади хозяйственных построек; 30 кв. м общей площади гаража.

Указанные льготы применяются к одному объекту недвижимости по каждому виду из вышеперечисленных независимо от количества зданий в собственности налогоплательщика. При этом органам местного самоуправления предоставляется право устанавливать дополнительные льготы в виде уменьшения базы налогообложения.

Планировалось, что в случае принятия закона он вступит в силу с 1 января 2010 года.

realt.ua

Киев стал лидером падения цен на аренду дорогих офисов…

Ставки на офисные помещения класса A в Киеве и Москве во втором квартале 2009 года, по сравнению с аналогичным периодом 2008 года, снизились на 64,71% и 41,81% соответственно, говорится в аналитических материалах международной консалтинговой компании CB Richard Ellis.CB Richard Ellis провела исследование, в ходе которого оценила динамику ставок на офисные помещения класса A в 49 крупных городах Европы.

Как указывается в отчете, падение ставок на офисы класса А во втором квартале 2009 года в сравнении с аналогичным периодом 2008 года было зафиксировано в 39 городах Европы. При этом, если сравнивать динамику цен на аренду офисов во втором квартале текущего года, по сравнению с первым, то снижение ставок наблюдалось в меньшем количестве городов. "Падение арендных ставок на офисы класса А во втором квартале, по сравнению с первым, было зафиксировано в 26 из 49 городов, которые приняли участие в исследовании, а в 24 городах показатели не изменились. Значительное падение ставок на рынке недвижимости ведущих стран Западной Европы было зафиксировано в Лондоне, Мадриде, Дублине и Осло. В Германии и Нидерландах ставки относительно стабилизировались", - уточняют эксперты.

При этом возглавила список городов Европы, в которых ставки на офисы класса А во втором квартале года снизились значительнее всего, как по сравнению с первым кварталом так и с аналогичным периодом 2008 года, столица Украины - Киев.

"Самое значительное падение наблюдается в Киеве - на 25%, по сравнению с первым кварталом, до 360 долларов за квадратный метр в год и в Москве (на 16% до 1 тысячи долларов за квадратный метр в год)", - указывается в отчете. В среднем, согласно исследованию CBRE, арендные ставки на офисы класса А в 15 странах-членах Евросоюза во втором квартале 2009 года упали на 2,9%, по сравнению с первым кварталом. "В основном, спад наблюдался в нескольких городах Великобритании, а также в некоторых городах Центральной и Восточной Европы, включая Будапешт, Бухарест и Белград", - отмечают аналитики.

Корреспондент.net 22.07.200

КОРПОРАТИВНЫЕ НОВОСТИ

Состоялся турнир по настольному теннису среди членов Харьковского филиала Европейской Бизнес Ассоциации…

15 июля 2009 г. состоялся турнир по настольному теннису среди членов Харьковского филиала Европейской Бизнес Ассоциации, который проходил в ТРК «Французский бульвар». В нем приняли участие одиннадцать компаний, что составило 25 игроков в 1-ом туре.

Слева на право: Луцков В.В. (ООО «ППФ «Крона» - эксперт отдела жилой

недвижимости), Балака И.Н. (ООО «ППФ «Крона» - генеральный директор),

Сегал Л.Л. (ЗАО «Транссервис» директор), Митрохин А.Л. (ЗАО «Транссер-

вис» - аналитик)

½ финала: Митрохин А.Л. и Балака И.Н.

Дружеское рукопожатие соперников

Все присутствующие имели возможность отвлечься от рабочих проблем, и с головой окунуться в захватывающую игру. Участники ЕВА сражались в точности, активности, быстроте реакции. Радость победы одних и разочарование от поражения других, создавали на спортивном поле среди болельщиков вихри эмоций, придавая игрокам азарта.

Надо отметить, что в данном спортивном мероприятия приняли участие, как любители, так и заслуженные мастера спорта СССР по настольному теннису (директор компании «Трапнссервис», Корпорация «УПЭК», председатель и один из учредителей спортивного клуба «ХАРП» - Сегал Леонид Львович и его коллега по работе, и давний соперник еще со времен занятий в профессиональном спорте - Митрохин Алексей Львович). Они и завоевали почетные 1 и 2-е место.

3-е место по праву занял директор Производственно – правовой фирмы «Крона» - Балака Игорь Николаевич, доказав всем, что и любители тенниса – могут быть достойными конкурентами даже среди профессионалов.

Участники от ООО «ППФ «Крона» слева на право:

Луцков В.В. (4-е место), Балака И.Н. (3-е место),

Бреус Р.А. (1/4 финала)

БЛОК - СТАТЬИ

Дети сделке не помеха? Особенности купли-продажи жилья, в котором зарегистрированы несовершеннолетние

Вот уже почти 10 лет правительство не может принять новый Жилищный кодекс Украины. Его проект давно разработан и много раз менялся, однако ни разу не был утвержден парламентом: слишком уж много в нем "непонятностей". Поэтому мы продолжаем жить согласно Жилищному кодексу Украинской ССР от 30 июня 1983 года!

Правда, с изменениями и дополнениями, принятыми с 90-х и до сегодняшнего дня. То ли к счастью, то ли к сожалению, изменения практически не коснулись вопросов операций с недвижимостью, в которой зарегистрирован (или является совладельцем) несовершеннолетний. Подробнее о подводных камнях "жилищных сделок под присмотром малышей" (в том числе и на основании Семейного кодекса Украины) мы и расскажем сегодня.

Права ребенка на жилье

1. Прежде всего нужно знать, что согласно законодательству отцы и дети (те, что проживают вместе) могут быть самостоятельными собственниками жилья. Однако при решении споров между родителями и малолетними (до 14 лет) и несовершеннолетними (до 18 лет) детьми, которые проживают вместе, считается, что жилье является собственностью родителей, если другое не установлено судом.

2. Однако жилье, полученное родителями и детьми за счет их совместного труда или общих денег, принадлежит им на правах общей совместной собственности. То есть, если несовершеннолетний сам заработал часть денег на приобретение квартиры (например, снялся в художественном фильме и получил гонорар), часть жилья принадлежит именно ему и родители не могут распоряжаться его долей без его ведома и согласия. К тому же, согласно Семейному кодексу, родители обязаны передавать в пользование ребенка имущество, которое должно обеспечить его нормальное воспитание и развитие.

3. Пока ребенок не достиг совершеннолетия, родители вправе управлять его имуществом, однако обязаны при этом учитывать его потребности и интересы, если он в состоянии их самостоятельно определить.

Что можно и что нельзя родителям

- Родители малолетнего ребенка не имеют права без разрешения органа опеки и попечительства (ООП) подписывать любые договоры, касающиеся имущественных прав ребенка и подлежащие нотариальному удостоверению или госрегистрации. Проще говоря, папа не сможет продать квартиру, где зарегистрирована еще имама с малолетним ребенком, без согласия ООП. Кроме того, в законе говорится, что ни отец, ни мать не имеют права отказываться от имущественных прав ребенка.

- С другой стороны, родители могут дать разрешение ребенку продать свою часть жилья (или участвовать в общей продаже) тоже исключительно после согласования с ООП. При этом орган опеки и попечительства дает добро на сделку лишь в том случае, если гарантируется право ребенка на жилье (например, если родитель предоставит договор купли-продажи другой квартиры, в которой несовершеннолетний также будет владеть долей в праве собственности).

- Один из родителей не может заключать договоры по продаже жилья, принадлежащего ребенку, без письменного нотариально заверенного согласия второго родителя (кроме случаев, когда семья более 6 месяцев не живет вместе). Споры между родителями по управлению жильем, принадлежащим ребенку, могут решаться как ООП, так и судом.

ВАЖНО!

После прекращения управления имуществом ребенка (например, когда он стал совершеннолетним) родители обязаны вернуть ему жилье, которым они управляли, а также доходы, полученные от него (например, прибыль с аренды).

Загляните в опекунский совет

Согласие ООП на сделку необходимо, если в квартире зарегистрированы по месту жительства дети, оставшиеся без родительского попечения.

Для признания ребенка живущим "без присмотра" вовсе не обязательно, чтобы отец с матерью были лишены родительских прав. Согласно Семейному кодексу дети могут считаться оставшимися без попечения, если родители тяжело больны или длительно отсутствуют, уклоняются от исполнения обязанностей, а также вне которых других случаях. При наличии этих условий можно обращаться в местные органы опеки и попечительства с просьбой принять детей под наблюдение.

Так что если "благонадежность" и сознательность родителей-продавцов вызывают у вас сомнения, желательно поинтересоваться в местном опекунском совете: не числятся ли там под наблюдением дети хозяев квартиры? Если да, то сделка, заключенная без согласия ООП, впоследствии может быть оспорена в интересах несовершеннолетних.

БУДЬ В КУРСЕ

Закон Украины "Об охране детства" от 26 апреля 2001 года N 2402-III

Статья 18. Право ребенка на жилье

Государство обеспечивает право ребенка на проживание в таких санитарно-гигиенических и бытовых условиях, которые не наносят ущерб его физическому и умственному развитию.

Дети - члены семьи нанимателя или владельца жилого помещения - имеют право пользоваться занимаемым помещением наравне с владельцем или нанимателем.

Органы опеки и попечительства (ООП) обязаны осуществлять контроль за соблюдением родителями или лицами, которые их заменяют, имущественных и жилищных прав детей при отчуждении жилых помещений и покупке нового жилья.

Папа с мамой разводятся - где маленькому жить?

В случае прекращения семейных отношений, в частности при разводе супругов, бывшие члены семьи теряют право пользования жилплощадью в двух случаях:

1. если сами не являются собственниками жилья (квартира приватизирована до свадьбы на одного);

2. если квартира была куплена одним из супругов до свадьбы.

Во всех остальных случаях помните, что до тех пор, пока экс-супруг-собственник не продаст это жилье или не совершит отчуждение по другой сделке (дарение, мена, рента и проч.), бывшая "вторая половина" сохранит право проживания в такой квартире. Потому что по закону право на пользование жилплощадью после прекращения семейных отношений сохраняется улиц, которые имели равные с нынешним собственником права на жилье в момент приватизации.

Таким образом, маме и папе с ребенком после развода придется жить вместе. Но как только собственник решит продать или обменять квартиру, бывшей "второй половине" придется собирать вещи. Причем ребенок может остаться с тем, у кого есть жилье - ООП или суд в таких случаях принимает решение, исходя из потребностей ребенка в нормальных условиях развития. При этом у "изгнанного" бывшего члена семьи сохраняются те же права на ребенка, что и у "второй половинки", плюс ему еще придется выплачивать алименты.

Однако всех этих неприятностей можно избежать, если супруги при разводе смогут договориться. Впрочем, если квартира принадлежит лишь одному из них, такое бывает, к сожалению, крайне редко. Судьба ребенка в таких случаях в основном зависит от органа опеки и попечительства или суда.

ЭТО ПРИГОДИТСЯ!

Одно из распространенных нарушений - игнорирование прав несовершеннолетних жильцов в ходе приватизации квартиры. Если дети не были включены в число собственников, то впоследствии сделки с "несправедливо" приватизированной квартирой могут быть оспорены. Чтобы застраховаться от признания сделки недействительной, риэлторы советуют родителям-продавцам включать ребенка в число собственников новой, покупаемой квартиры. В таком случае вопрос об ущемлении его интересов в ходе приватизации прежнего жилья теряет актуальность.

"Формат" для торгового центра

В сегменте торговых центров Украины до сих пор не принято единой классификации, адаптированной под украинские условия. По словам, Чекалова Владимира,- директора департамента аренды ООО ППФ «КРОНА», для классификации торговых центров украинские аналитики используют западную классификацию.

В основе этой классификации лежат: величина торговых площадей, зона охвата торгового центра, состав арендаторов, специфика продаваемых товаров.

Размер и размещение торгового центра обычно определяются характеристиками рынка в зоне торговли, которая обслуживается этим центром.

Типы торговых центров

По зоне влияния:

• Микрорайонный (Neighborhood)

• Окружной (Community)

• Региональный (Regional)

• Межрегиональный (Superregional)

По определению арендаторов:

• Cспециализированный/Модный (Speciality/Fashion)

• Крупный (Power)

• Тематический/Фестивальный (Theme/Festival)

• Фирменный (Outlet)

Всего определено восемь основных типов торговых центров.

Не всегда есть возможность точно классифицировать каждый центр. Гибридные центры могут сочетать элементы двух или более базовых показателей классификации, либо концепция центра может быть настолько необычна, что это не позволяет включить его в число представленных здесь восьми общих определений.

Есть и другие типы центров, которые не выделены в данном перечне, но, тем не менее, являются составной частью этой индустрии. Некоторые из них можно отнести к подгруппам более крупных установленных групп, возможно, созданных для обслуживания определенного рынка. В качестве примера можно назвать центр торговли товарами повседневного спроса, относящийся к самым маленьким центрам, арендаторы которых предлагают узкий ассортимент товаров и услуг в очень ограниченной зоне торговли. С другой стороны находятся супермоллы торговли по сниженным ценам, состоящие из большого числа розничных продавцов, которые располагаются в комплексных мегамоллах (до 180 000 кв.м.).

К другим небольшим подгруппам этой индустрии относятся вертикальные центры, центры в деловых районах, центры товаров для дома и автосервисы. По мере развития индустрии, тенденция к дифференцированию и сегментированию приведет к появлению новых терминов.

Если говорить более подробно, то форматы торговых центров можно описать следующими характеристиками:

Микрорайонный центр:

Как правило площадь такого центра составляет от 3000-13000кв.м., с первичной зоной торговли до 1-3км.

Такой центр предназначен для обеспечения потребителей товарами повседневного спроса непосредственно в микрорайоне. Приблизительно, в половине таких центров якорными арендаторами являются супермаркеты, а около трети имеют в качестве якорного арендатора аптечный магазин. Такие якорные арендаторы, как правило, предлагают к продаже продукты питания, медикаменты, всевозможные товары и услуги.

Окружной центр:

Как правило площадь такого центра составляет от 10 000 - 30 000кв.м., с первичной зоной торговли до 2-5км.

Окружной центр обычно предлагает более широкий ассортимент одежды и других товаров легкой промышленности, чем микрорайонный центр. К наиболее распространенным якорным арендаторам относятся супермаркеты. Иногда среди арендаторов городских центров встречаются розничные продавцы, торгующие по сниженным ценам одеждой, товарами и мебелью для дома, игрушками, электроникой или спортивными товарами. Такой центр обычно имеет конфигурацию полосы, прямой либо в форме буквы «Г». Среди восьми типов торговых центров, городские центры имеют самый широкий диапазон форм. Например, некоторые центры, якорными арендаторами которых являются крупные супермаркеты, относят себя к категории дисконтных центров. Другие, где большой процент площадей выделен розничным продавцам, торгующим по сниженным ценам, могут называться центрами торговли по сниженным ценам.

Региональный центр:

Как правило площадь такого центра составляет от 35 000 – 70 000кв.м., с первичной зоной торговли до 5-15км.

Центры такого типа предлагают разнообразные товары (большой процент которых - одежда) и услуги в полном ассортименте и разнообразии. Основная притягательная сила таких центров заключается в их якорных арендаторах - традиционных магазинах, магазинах товаров массового спроса или супермаркетах, либо модных специализированных магазинах. Типичный региональный центр - это, как правило, закрытое пространство с обращенными внутрь магазинами, связанными общей галереей, и окружающей его по внешнему периметру автостоянкой.

Межрегиональный центр:

Как правило площадь такого центра составляет от 70 000кв.м., с первичной зоной торговли до 5-25км

Межрегиональный центр подобен региональному, но из-за большего размера в нем больше якорных арендаторов, более широкий выбор товаров и более обширная потребительская база. Как и у региональных центров, типичная конфигурация межрегиональных центров - закрытый молл, часто в несколько этажей.

.

Модный/специализированный центр:

Как правило площадь такого центра составляет 7000 - 20000кв.м., с первичной зоной торговли до 5-15км.

Модный/специализированный центр состоит, в основном, из дорогих магазинов одежды, бутиков и мастерских, торгующих модными или уникальными товарами, отличающимися высоким качеством и ценой. Такие центры не нуждаются в якорных арендаторах, хотя иногда магнитом служат рестораны или объекты индустрии развлечений. Дизайн таких центров очень сложный, с акцентом на богатую отделку и высокое качество благоустройства территории. Эти центры обычно находятся в зонах торговли с высоким уровнем доходов населения.

Крупный центр:

Как правило площадь такого центра составляет 20 000 - 55000кв.м., с первичной зоной торговли до 5-15км.

В крупных центрах преобладают несколько крупных якорных арендаторов, среди которых супермаркеты, магазины товаров для дома и сада, магазины спортивных товаров, магазины фирменных товаров с большими скидками и другие лидеры в своей категории (магазины, предлагающие широчайший выбор товаров определенной категории по низким ценам). Такие центры обычно состоят из нескольких отдельно стоящих (не связанных) якорных магазинов и минимального числа небольших специализированных арендаторов. Недостаток крупных центров заключается в том, что большинство их арендаторов предлагают товары, поиском которых покупатели занимаются специально, а не покупают их спонтанно, и поэтому в таких центрах отсутствует атмосфера городских или региональных центров, где арендаторов можно подобрать таким образом, что они будут получать выгоду благодаря друг другу.

Тематический/ярмарочный центр:

Такие центры обычно используют единую тему, которая прослеживается в архитектурном исполнении отдельных магазинов и, в какой-то степени, в их ассортименте. Более всего такие центры привлекательны для туристов, и якорными арендаторами в них могут быть рестораны и предприятия индустрии развлечений. Такие центры, расположенные, как правило, в городских районах, чаще всего переделываются из старых, иногда исторических, зданий и могут быть частью проектов смешанного использования.

Фирменный центр:

Фирменные центры состоят, преимущественно, из фирменных магазинов производителей, продающих товары своих марок. В таких центрах обычно не бывает якорных арендаторов.

Поскольку производители не хотят прямой конкуренции с розничными продавцами своей продукции, такие центры обычно располагаются дальше от метропольных зон торговли, чем более традиционные региональные торговые центры.

Часто фирменные центры обслуживают "экстра-региональный" рынок, где от 25 до 50 процентов от объема продаж обеспечивается потребителями, проезжающими более 50 км.

| |

| |