Проекта (гранта)

| Вид материала | Конкурс |

СодержаниеГлава 7. Ипотека как школа восходящей мобильности Ипотечные заемщики «Иннокентьевской слободы» Потребность в жилье и готовность купить, регионы-лидеры |

- Содержательный отчет о целевом использовании гранта, 89.62kb.

- -, 227.21kb.

- Итоги конкурса (перечень победителей конкурса с кратким описанием проекта и указанием, 117.77kb.

- Проекта (гранта), 1771.67kb.

- В соответствии с распоряжением Президента Российской Федерации от 14 апреля 2008, 315.69kb.

- Проекта (гранта), 2509.55kb.

- Проекта (гранта), 1495.6kb.

- Проекта (гранта), 1774.37kb.

- Проекта (гранта), 2566.41kb.

- Проекта (гранта), 3149.92kb.

Глава 7. Ипотека как школа восходящей мобильности

7.1. Новации и социальная субъектность: к постановке проблемы

В эпохи масштабных социальных перемен, когда условия жизни рядового человека резко меняются, всегда углубляются, становятся заметными и значимыми различия между теми, кто «идет в ногу» со временем – успешно осваивает новые «правила игры» и психологически адаптируется к ним, – и теми, кто «отстает» от времени, чувствует себя в изменившихся обстоятельствах неуверенно и дискомфортно. В той или иной степени затрагивая самые различные слои, страты общества, этот социокультурный раскол неизбежно приобретает форму конфликта поколений и конфликта эпох: социальный опыт одних быстро обесценивается, тогда как другие, те, кто социализировался уже в новых условиях, демонстрируют, как правило, большую адаптивность и восприимчивость к новым «правилам игры».

Питер Штомпка, описывая процесс изживания травм переходного периода в Польше, показывает, что именно институциональные структуры помогали гражданам адаптироваться в меняющемся обществе. Они не только обеспечивали ощущение стабильности, но и формировали представления об ответственности власти и действенности социальной активности. У граждан вырабатывалось компетентное понимание складывающейся ситуации и, кроме того, появилось понимание возможностей, которые открывались в новых практиках и которые предоставлялись экономическими, политическими и социальными институтами. Это подкреплялось институциональным доверием и пониманием новой природы социальной интеграции. В таком сочетании данные обстоятельства приводили к быстрому развитию новых форм как деловой, так и социальной активности, социального участия в модернизационных проектах власти: люди начинали пользоваться открывающимися возможностями, и их совокупная активность приводила к качественному развитию новых и трансформации старых институтов политики, экономики и общества.

В России же ситуация складывалась иным образом. Многие исследователи показывали, что россияне не имели ресурсов и социальной компетентности, для того чтобы осваивать новые возможности, создавать новые формы социальной активности, встраиваться в созданные сверху социальные структуры (в том числе партии, профсоюзы), и не выражали готовности создавать и выстраивать их работу сами. За последние 15 лет в жизнь наших сограждан вошло больше инноваций, нежели за предыдущие полвека. Кроме того, появилась свобода в сферах, прежде строго регламентировавшихся государством: от свободы передвижения до свободы в финансовом поведении. Казалось, что накапливающаяся масса нововведений – от технических до экономических и социально-политических – оказалась способной изменить очень консервативную сферу общества, социальное сознание и поведение. На деле ситуация складывалась иначе: вслед за стремительным социально-экономическим расслоением произошло расслоение по уровню и характеру социальной компетентности и соответственно – по степени готовности людей пользоваться открывающимися возможностями. В силу этого обстоятельства инновационные процессы приобретали выраженный противоречивый характер: многие возможности, даже нормативно и организационно подкрепленные, оказались невостребованными на уровне реальной социальной практики. Неужели в них действительно не было потребности – или же причина кроется в чем-то другом?

Изменения и трансформации – это фундаментальное и очевидное свойство социальной реальности, и именно оно является источником непреходящего удивления любого исследователя, будь то практика или теоретика. Удивление вызывают не только содержательные изменения, сколько механика процесса: как именно возникают и распространяются изменения? В чем их причина и побудительная сила? Есть ли внутренняя логика в происходящих процессах, можно ли рассмотреть закономерности и прикоснуться к механизмам социальных трансформаций?

Нет нужды обращаться к корпусу текстов по социологической теории, однако обозначить основания собственных размышлений необходимо. Мы исходим из аксиомы, что онтология социальной реальности основывается на действиях и взаимодействиях людей, соответственно, единственным мотором социальных изменений являются индивиды и коллективные акторы. Структуры, которые представляются нам «реальными» в их принудительной и надындивидуальной функциональности, логически питаются действиями: они не могут существовать без и вне социальной активности. Конечно, социальные действия хоть и являются целенаправленными, но не всегда приводят к ожидаемым и прогнозируемым результатам. Социальная история творится интенциями людей, но в то же время не является «социальным проектом» – пишет Э. Гидденс. И действительно, далеко не всегда социальная практика приводит к запланированным результатам, однако именно благодаря ей и происходят трансформации институтов и социальных структур.

И здесь мы подходим ко второй предпосылке нашей работы: деятельность не только способствует структурными изменениям, но и сама меняется в ходе этого процесса (М. Арчер). Социальные изменения происходят благодаря тому, что люди хотят чего-то достичь. То есть они, во-первых, обладают достижительной мотивацией, а во-вторых, являются рефлексивными акторами – отслеживают и изучают контексты своей деятельности, и их знания – со всеми оговорками, касающимися точности оных, – находят свое прямое и непосредственное выражение в их действиях, решениях и выбираемых жизненных стратегиях.

Таким образом, наш подход можно обозначить как субъектно-деятельностный: в фокусе наших размышлений оказываются структурные и социальные агенты, а также особенности их взаимодействия, возникающего на фоне и в контексте социальных инноваций. Другими словами, мы полагаем, что значимые социальные изменения совершаются не только и не столько усилиями существующих структур и институтов, сколько за счет активности людей, которые в силу обстоятельств их жизни и биографии начинают пользоваться и экспериментировать с открывающимися институциональными возможностями – будь то новые платежные системы в виде пластиковых карточек или же способы и пути повышения собственной профессиональной компетентности.

Безусловно, любые новации зарождаются как элитные, экспертные и в целом «маргинальные», не вписанные культуру и нормативное пространство практики. Однако затем они либо постепенно проникают в более широкие слои общества, либо остаются «узко социализированными». На этот процесс напрямую влияет наличие или отсутствие локомотивных групп – людей, решившихся на освоение новых практик и имеющих достаточный уровень ресурсов, позволяющий надеяться (не всегда оправданно) на успешное и эффективное овладение новыми возможностями.

Следует отметить, что для этих людей экспериментаторство и установка на инновативность, как правило, не являются самоцелью и самоценностью: люди решают собственные биографические задачи, находят более или менее оптимальные для их ситуации способы их решения, а затем, если все складывается благополучно, этот опыт суммируется и включается в корпус повседневного знания и повседневных практик. Эти люди просто идут в ногу со временем, они ориентированы на то, чтобы связывать сегодняшний день с ближайшим будущим и заручиться ресурсами для достижений в отдаленном будущем.

Однако с точки зрения социологии социальных изменений, эти люди в своей совокупности как раз и оказываются локомотивными группами – применительно к той или иной сфере общественной жизни. Почему это так? Во-первых, активность данной категории людей создает давление на социальные институты, заставляя их адаптироваться к требованиям, обстоятельствам жизни, притязаниям людей, к их повседневным практикам и привычкам. Тем самым новации проходят социальную апробацию, обкатку и после становятся достоянием «поздних последователей».

Во-вторых, эти люди оказываются не просто потребителями новаций; за счет их активности создаются самые разные социально значимые феномены: новые сообщества и иные формы коллективностей, возникают моды и стили жизни, проекты и инициативы, феномены культуры, а самое главное – примеры новых (иных) биографических проектов. То есть эти биографические проекты (целиком или в какой-либо части) так или иначе становятся достоянием публики и предстают в виде текста, новеллы о том, как кем-то было принято решение, как были найдены возможности, как человек действовал и какие сложности ему встречались, что же в итоге получилось и какой вывод из всего можно сделать.

Таким образом, представители этих локомотивных групп оказываются субъектами социальных изменений – неважно, осознанно или неосознанно, намеренно или нет берут они на себя эту роль. Важно, что именно их пионерными усилиями, их амбициями и устремлениями нововведения адаптируются, дорабатываются и видоизменяются, а также распространяются в обществе, осваиваются другими социальными группами и включаются в повседневные практики людей.

В терминологии нашей работы проекта представители этой «локомотивной группы» – это и есть «Люди-XXI».

В настоящем проекте нами был выбран один из наиболее любопытных аспектов – практики финансового поведения и готовность к освоению инноваций в этой сфере. Тема сама по себе обширная, и мы решили сфокусироваться на такой практике, как получение кредита, но не любого, а только ипотечного – наиболее сложного и проблемного вида кредитования как с организационно-финансовой точки зрения, так и с точки зрения социальной проблематики.

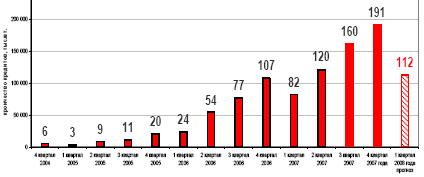

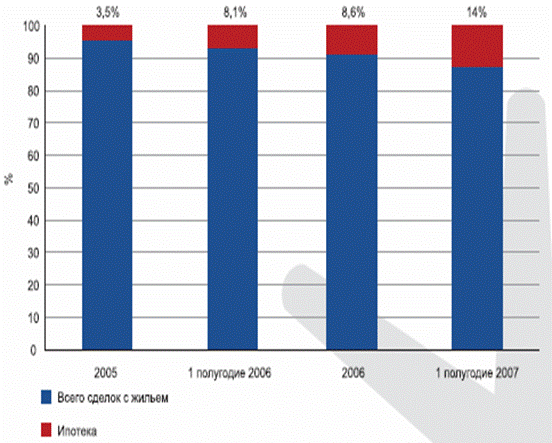

По данным Минрегионразвития, сегодня в состоянии купить квартиру по рыночным ценам не более 10–15% россиян. По данным исследований и опросов ФОМа, доля таковых существенно меньше – порядка 6–8%. Вместе с тем, потребность в жилье и в улучшении жилищных условий не ослабевает, ее испытывает примерно половина наших сограждан: в исследованиях эта цифра колеблется от 48 до 53%. Таким образом, ипотечный кредит – это едва ли не единственная возможность решить одну из основных жизненных задач. И вроде бы эта сфера – в ее макроинституциональном измерении – достаточно успешно развивается. Не смотря на то, что ипотечный кризис в США и последовавший за ним мировой кризис фондовых рынков негативно повлияли на рынок ипотеки в России, объем выдаваемых кредитов продолжает расти (см. рис. 2). Всего за 2007 год в России было выдано ипотечных кредитов на сумму более 550 млрд. руб. (тогда как в 2006 году – 263,6 млрд. рублей). Кроме того, положительная динамика наблюдается не только в абсолютных показателях рынка, но и в относительных (см. рис. 3): доля сделок на рынке недвижимости с привлечением ипотеки также растет (от 3,5% в 2005 г. до 14% в 2007 г. – четырехкратное увеличение за два года).

Рис. 15. Объем выдаваемых кредитов в России (источник: АИЖК)

Рис. 16. Сделки с ипотекой в общем объеме сделок с недвижимостью (источник: АИЖК)

Тем не менее, хотя развитие ипотеки в сторону большей доступности и увеличило платежеспособный спрос, но при явно недостаточных объемах жилищного строительства рост объемов ипотечного кредитования приводит к росту стоимости жилья на вторичном рынке.

Эти макроэкономические проблемы непосредственно отображаются в пространство жизненного мира людей – в том или ином виде они составляют контекст всех размышлений о возможности переехать, поменять жилье, взять кредит и расплатиться по нему. В перспективе обыденных представлений человека квартирно-ипотечная история сопряжена со множеством проблем, сложностей, плохо предсказуемых и трудно контролируемых ситуаций и в целом является для него зоной повышенного риска. Очевидно, что тем, кто решается на такое дело, приходится действовать в условиях дефицита времени, дефицита информации, недостаточной компетенции и умений, проблематичности поиска «проверенных», «стандартных» и «надежных» решений для их собственной конкретной ситуации.

Прежние исследования показывают, что ипотечные заемщики демонстрируют достаточно ответственное и вдумчивое отношение к деньгам и своему будущему. Важно, что временнáя перспектива у них весьма широка. Они достаточно уверенно смотрят в будущее и способны соотносить и рационально оценивать временные промежутки. Так, они предпочитают переплатить в далеком будущем, но получить свою мечту – квартиру – в ближайшем будущем. Такая стратегия обозначается термином «опережающее» потребление. Очевидно, что течение жизни оптимистично воспринимается как движение к лучшему. Однако мечты о будущем не заслоняют настоящего. Сегодняшний день также имеет право на успешность и благополучие.

Освоенность именно этой стратегии и позволяет нам рассматривать ипотечных заемщиков в качестве «локомотивной группы», «Людей-XXI»: мы предполагаем, что в общество транслируется не только и не столько финансовая практика, связанная с ипотекой, сколько новый паттерн – «опережающее потребление».

Вместе с тем, есть признаки назревания социальной проблемы – или комплекса проблем – в сфере ипотечного кредитования и кредитного поведения. Так, в 2007 году количество дефолтов, просроченных ипотечных кредитов выросло в 2,3 раза (по оценке РБК). Это означает две вещи. Во-первых, что заемщикам либо невыгодно, либо они не в состоянии выплачивать ипотечные кредиты. Во-вторых, это обстоятельство оказываются значимым для будущих ипотечных заемщиков: чем больше дефолтов, тем выше банковские ставки и тем более обременительными оказываются условия и более проблематичной для каждого нового заемщика становится задача своевременного погашения кредита.

Применительно к нашей теме – к изучению «Людей-XXI», это означает, что в фокусе нашего снимания – и соответственно задачами для исследования мира повседневности ипотечных заемщиков – должны оказаться несколько тем:

- финансовые практики в семье, отношение к деньгам, прежний опыт получения и возврата кредита;

- отношение к риску вообще и в частности – к рискам в связи со взятым ипотечным кредитом;

- доступные ресурсы – не только финансовые, но и любые другие, которые могут не только гарантировать успех в плане покупки квартиры, но также и избегание дефолта, а кроме того, возможность сохранять приемлемый уровень жизни семьи;

- как принималось решение о покупке квартиры и о получении кредита, кто участвовал, как обсуждалось, какие обстоятельства взвешивались, что оказывалось наиболее весомым;

- каким видится будущее в связи с покупкой квартиры и ипотекой, как будет меняться повседневная жизнь, существуют ли тактические и стратегические планы, которые могут помочь справиться с сегодняшней ситуацией неопределенности.

Таким образом, мы можем уточнить основной предмет нашего исследования – это жизненный мир «Людей-XXI», взятый в преломлении к проблематике потребности в жилье и отношения к ипотеке. Такая формулировка заставляет нас тщательно выбирать объект исследования – что или кто является носителем искомой нами информации, на каком материале мы будем проводить аналитику, делать сравнения, искать сходимости и делать обобщения. Первое, что приходит в голову, – категория изучаемых ипотечных заемщиков должна быть выровнена по целому ряду критериев: место жительства, социальный статус, условия ипотеки, покупка на вторичном рынке или в новостройке и т. д. Логика этих размышлений привела к тому, что в качестве объекта были выбраны ипотечные заемщики – участники строительного проекта «Иннокентьевская слобода» в Иркутске. Резоны выбора именно этого города были следующими.

- Необходимо было выбрать достаточно крупный, но не столичный город, в котором практика ипотечного кредитования еще не получила широкого распространения и не стала «обычным делом».

- Необходима была такая социальная ситуация, в которой практика строительства была бы увязана с ипотечными схемами и, кроме того, которая позволяла включиться в эту практику тем социальным группам, которые в принципе уже готовы к ней, но галлопирование цен на жилье делает ипотеку нереалистичной. В Иркутске такое оказалось возможным благодаря строительному проекту «Иннокентьевская слобода», начатому под эгидой Нацпроекта «Доступное жилье».

- Нам хотелось, чтобы ситуации ипотечных заемщиков были более или менее сопоставимыми, а сами заемщики принадлежали бы близким по социальному статусу слоям и группам. Именно поэтому были выбраны те люди, которые участвуют в одном и том же строительном проекте, и, соответственно, сталкиваются с одинаковыми проблемами, проживают примерно схожие ситуации, но при этом, как мы можем надеяться, демонстрируют разные эвристики при принятии решений и планировании своих действий.

- И еще одно немаловажное обстоятельство – наличие хорошего и подготовленного «входа в поле» для начала исследований. В частности, одна из проблем – как находить и устанавливать контакт с заемщиками, ведь информация о них является конфиденциальной, она защищена и законами, и регламентами финансовых структур, работающих с ипотечными кредитами. В Иркутске возможности для исследовательской работы были.

Ипотечные заемщики «Иннокентьевской слободы»

Прежде чем говорить об ипотечных заемщиках, следует немного рассказать о самом проекте «Иннокентьевская слобода», поскольку исходные его параметры – связанные и со строительными технологиями, и с финансовыми условиям участия людей, – являются контекстными характеристиками нашей целевой группы.

О

бщая ситуация на жилищном рынке выглядит следующим образом. В городе нет действующего Генплана, последнее его обновление приходится на 80-е годы прошлого века. Соответственно при принятии решений о застройке устаревший генплан является достаточно существенным препятствием для девелоперов. Как правило, ведется точечная застройка, крупные проекты с объемами 30–60 тыс. кв. м – редкость. Соответственно, объемы жилищного строительства незначительны – примерно 100–120 тыс. кв. м в год. Еще один компонент ситуации – довольно большой оборот жилья на вторичном рынке – около 600 тыс. кв. м в год.

бщая ситуация на жилищном рынке выглядит следующим образом. В городе нет действующего Генплана, последнее его обновление приходится на 80-е годы прошлого века. Соответственно при принятии решений о застройке устаревший генплан является достаточно существенным препятствием для девелоперов. Как правило, ведется точечная застройка, крупные проекты с объемами 30–60 тыс. кв. м – редкость. Соответственно, объемы жилищного строительства незначительны – примерно 100–120 тыс. кв. м в год. Еще один компонент ситуации – довольно большой оборот жилья на вторичном рынке – около 600 тыс. кв. м в год.Доходы населения растут примерно на 20–25% в год, а сбережения увеличиваются примерно на 8–10%. На сегодня люди предпочитают покупать жилье с использованием собственных средств (доля таких сделок составляет 93–94%), тогда как доля сделок с использованием ипотечных кредитов – всего лишь 6–7%. Иркутск и Иркутская область входят в десятку регионов-лидеров по таким индикаторам, как потребность в жилье, готовность взять ипотечный кредит, и по количеству тех, у кого есть опыт получения ипотечного кредита, – лично или через ближайших знакомых (см. табл. 1). По прогнозам Иркутского регионального ипотечного агентства, при использовании системы ипотечного кредитования платежеспособный спрос на жилье может составить до 1,2–3,3 млн. кв. м, проблема только в том, что необходимо не просто развитие доступности ипотеки, но жесткое регулирование ипотечных и строительных программ.

Потребность в жилье и готовность купить, регионы-лидеры53

| | Жилищные условия плохие | Потребность в жилье | Текущий спрос на жилье (собирающиеся купить) | Установка на ипотеку (допускающие) | Уровень проникновения ипотеки (личный опыт, знакомые) |

| Ханты-Мансийский АО | 31 | 62 | 19 | 29 | 32 |

| Магаданская обл. | 20 | 57 | 27 | 34 | 25 |

| Новгородская обл. | 31 | 49 | 12 | 22 | XXI |

| Кемеровская обл. | 22 | 52 | 16 | 23 | 24 |

| Оренбургская обл. | 18 | 51 | 17 | 25 | 25 |

| Калужская обл. | 22 | 55 | 11 | 25 | 18 |

| Камчатская обл. | 20 | 54 | 16 | 17 | XXI |

| Удмуртская Респ. | 17 | 53 | 15 | 20 | 22 |

| Архангельская обл. | 23 | 47 | 16 | 20 | 16 |

| Иркутская обл. | 19 | 53 | 11 | XXI | XXI |

| Респ. Коми | XXI | 52 | 11 | 16 | 23 |

| Красноярский край | 22 | 45 | 13 | XXI | 24 |

| Респ. Карелия | XXI | 48 | 12 | 20 | 20 |

| Краснодарский край | 18 | 50 | 12 | 19 | 19 |

Проект «Иннокентьевская слобода» начался в конце 2006 года с обнародования планов по строительству микрорайона в одной из окраинных частей современного Иркутска – Ново-Ленино. Это 20 блок-секций, 683 квартиры совокупной площадью 72 тыс. кв. м (вместе с помещениями общественного и коммерческого назначении – около 78 тыс. кв. м), подземная парковка примерно на 320 мест, коммерческие первые этажи. Жилье относится к разряду эконом-класса. Например, стоимость двухкомнатной квартиры площадью 69,9 кв. м составит около 1 748 000 рублей, то есть 25 000 рублей за квадратный метр. Для сравнения: средняя стоимость квадратного метра в иркутской новостройке на март 2008 года составляла 50–52 000 рублей.

Основная интрига, однако, заключается не в стоимости. В партнерстве с Иркутским региональным ипотечным агентством было проработано понятие доступного жилья – в привязке к среднему уровню доходов семей в городе и к существующим ипотечным программам ИРИА. Благодаря этому появилось четкое понимание того, сколько не может стоить квартира и в каких границах находится платежеспособный спрос. Это не только стало отправной точкой для оптимизации затрат застройщика, но и позволило разработать щадящие условия погашения кредита: планировалось, что на протяжении всего срока заемщики будут выплачивать не более трети от совокупного дохода семьи.

Далее. Изначально выдвигались довольно жесткие условия к участию будущих жильцов в проекте. Во-первых, квартиру в Слободе нельзя было купить без ипотеки. Во-вторых, планировался обязательный довольно существенный первоначальный взнос (не менее 30% от стоимости квартиры). Кроме того, при заключении договора оговаривался пятилетний мораторий на досрочное погашение кредита. Такие жесткие условия были вызваны необходимостью противодействовать спекулятивным стратегиям как частных лиц, так и институциональных игроков на рынке недвижимости. Все эти меры делали проект осуществимым для выбранной целевой группы.

К концу мая 2007 года среди заявителей – то есть тех, кто подал заявку на участие в проекте, – было более 2000 человек. В течение весны и лета, когда уже велось строительство Слободы, проверялась платежеспособность заявителей и их соответствие иным требованиям ипотечного кредитования, одновременно уточнялись и разъяснялись условия участия людей в строительном проекте, проходило предварительное резервирование квартир. К осени основной костяк участников проекта был уже сформирован. Однако осенью произошли важные изменения в финансировании проекта, что отчасти коснулось и заявителей.

С