Банки: организация и персонал

| Вид материала | Книга |

- Лекция Банки и банковская система Сущность и организация банковской системы, 407.4kb.

- 25. 03. 06: Персонал, 243.24kb.

- Доклад по экономике по теме: " Центральные банки. Коммерческие банки. Формы кредита., 356.1kb.

- Правовое регулирование банковской деятельности в российской федерации1, 321.42kb.

- Человеческий фактор, 127.03kb.

- Консалтинговый Центр «Бизнес Персонал», 135.57kb.

- Модуль 12 Банки и банковская система, 160.59kb.

- Контрольная работа по предмету «Деньги. Банки. Кредит» на тему: «Коммерческие банки», 201.51kb.

- Земская санитарная организация Ковровского уезда в конце XIX – начале, 86.17kb.

- Контроллинг: анализ опыта внедрения на предприятиях, 118.2kb.

4.3. Методы улучшения мотивации и повышения результативности

Итак, при любой попытке повысить производительность и результативность решающую роль играет "человеческий фактор" (коммуникации, сотрудничество, координация, участие, приверженность делу). Рассмотрим существующие в науке и практике управления методы, которые позволяют воздействовать на "человеческий фактор" - персонал банковской организации.

Известно четыре основных метода улучшения мотивации и повышения результативности.

1. Система стимулирования сотрудников, основанная на теории подкрепления (материальный метод).

2. Регулирование поведения сотрудников с помощью постановки целей, или управление по целям (целевой метод).

3. Метод обогащения труда и перепроектирования работ, в основе которого лежит изменение характеристик работы (метод обогащения труда).

4. Вовлечение работников в управление (партисипативность). Результаты сопоставления четырех методов мотивации представлены в табл. 4.1, где в скобках показано число исследований по каждому методу. Из этой таблицы*(133) видно, что наиболее эффективными методами повышения результативности в организации с помощью "человеческого фактора" являются денежный и целевой (соответственно 90 и 94% организаций с помощью этих методов добились 10-процентного повышения результативности, однако эти методы имеют меньший разброс вариаций, чем методы обогащения труда и партисипативности) (см. табл. 4.1).

Рассмотрим каждый из методов улучшения мотивации и повышения результативности труда.

Первый из этих методов - метод стимулирования сотрудников, основанный на теории подкрепления. Теория подкрепления базируется на принципе возможности изменения поведения путем подкрепления желаемых проявлений и игнорирования нежелательных. Пионером в разработке теории был Б.Д. Скиннер. Его исследование (1953 г.) о влиянии позитивного подкрепления имело широкий резонанс в литературе по психологии, но до начала 70-х годов на практике использовалось сравнительно мало. В тот период был разработан и применен во многих организациях метод регулирования (modification) поведения, основанный на использовании денег в качестве стимула. С начала 50-х годов, и даже еще раньше, в ходе исследований большинство ученых в области общественных наук начали ставить под сомнение значение денежных стимулов. Однако в конце 60-х годов, когда производительность стала предметом озабоченности в масштабе США, отмечается возрождение интереса к системам стимулирования и к тому, что получило название "распределение выгод и от повышения производительности". А во второй половине 70-х годов появилась система группового стимулирования и распределения прибыли второго поколения, именуемая "Импрошейр".

Таблица 4.1

Результаты сопоставления четырех методов мотивации

┌─────────────────────┬───────────────┬───────────────┬─────────────────┐

│ Метод │ Повышение │ Достижение │ Вариативность │

│ │ эффективности │10-процентного │ (разброс │

│ │ (медиана) │ повышения, % │ результатов │

│ │ │ │ применения) │

├─────────────────────┼───────────────┼───────────────┼─────────────────┤

│Материальный (10) │ +30 │ 90 │ От +3 до +49 │

├─────────────────────┼───────────────┼───────────────┼─────────────────┤

│Целевой (17) │ +16 │ 94 │ От +2 до +57,5 │

├─────────────────────┼───────────────┼───────────────┼─────────────────┤

│Обогащения труда (10)│ +8,75 │ 50 │ От -1 до +61 │

├─────────────────────┼───────────────┼───────────────┼─────────────────┤

│Партисипативность │ +0,5 │ 25 │ От -24 до +47 │

│(16) │ │ │ │

└─────────────────────┴───────────────┴───────────────┴─────────────────┘

Системы стимулирования и распределения прибыли базируются на принципах мотивации. Хотя теоретически внедрить указанные системы представляется делом несложным, на практике разработка и внедрение методов подкрепления сопряжены с огромными трудностями и предполагают действенное планирование, достаточный багаж знаний и опыта, благожелательный климат, здоровую систему и еще много необходимых условий. На деле внедрение систем типа Скэнлона, Раккера и "Импрошейр" практически невозможно без квалифицированного содействия.

Условно виды вознаграждений можно разбить на три основные группы: 1) экономические, 2) престижные, 3) связанные с удовлетворенностью работой. Их можно также разделить на внешние - вознаграждения, поступающие извне, и внутренние - вознаграждения, порожденные самим работником.

В табл. 4.2 показаны различные методы подкрепления, получившие широкое распространение. Если таких стимулов ждут или в них нуждаются, например, в гарантированной работе, комфортных условиях труда, в обучении навыкам руководства, в справедливых основных ставках оплаты, тогда удовлетворение этих запросов и ожиданий при соответствующих результатах и должном учете прочих факторов должно обеспечить "приемлемые уровни результативности" в банковской организации. Иначе говоря, обеспечиваются уровни результативности, приемлемые для банка и работника. Если банковская организация приближается к этим "приемлемым уровням результативности" и стремится к "стимулированным уровням результативности", то в систему мотивирования следует ввести новые стимулы.

В целом существует тенденция перехода из систем индивидуального, непосредственного финансового стимулирования к системам коллективного распределения выгод от выполнения или роста основных показателей бизнес-планирования, за исключением случаев, когда явно подходит индивидуальное поощрение. Например, в некоторых банках подразделению, имеющему наилучшие результаты по прибыльности или рентабельности, разрешается выплачивать сотрудникам более высокий процент премии по сравнению с другими банковскими структурами.

Таблица 4.2

Методы стимулирования результативности

┌─────────────┬───────────────────────────────┬─────────────────────────┐

│ │ Индивидуальные │ Групповые │

├─────────────┼───────────────────────────────┼─────────────────────────┤

│Экономические│Сдельная оплата. Повременная│Распределение прибыли.│

│ (прямые) │оплата. Премии за│Скэнлон. Раккер.│

│ │рационализаторство. Плата за│"Импрошейр" │

│ │отсутствие невыходов на работу│ │

│ │(в отличие от оплаты по│ │

│ │болезни). Плата за обучение │ │

├─────────────┼───────────────────────────────┼─────────────────────────┤

│Экономические│Льготные питание, проезд.│Дополнительные выплаты за│

│ (косвенные) │Доплата за стаж. Премии за│перевыполнение планов. │

│ │особые результаты │Групповые премии в│

│ │ │подразделениях │

├─────────────┼───────────────────────────────┼─────────────────────────┤

│ Неденежные │Заработанные отгулы. Гибкие│Программы повышения│

│ │рабочие графики. Обогащение│качества трудовой жизни. │

│ │труда, перепроектирование│Присвоение категории│

│ │работ. Оценка результативности.│филиалу (отделу). │

│ │Продвижение по службе. Обучение│Группы качественного│

│ │ │обслуживания. │

│ │ │Бездефектная работа. │

│ │ │Охрана труда. │

│ │ │Определенные категории│

│ │ │клиентов │

└─────────────┴───────────────────────────────┴─────────────────────────┘

Напомним, что системы стимулирования пригодны не для всех случаев. Они не нужны для обеспечения приемлемых уровней результативности. Большинству организаций сейчас еще далеко до приемлемых уровней результативности. Систему стимулирования или распределения прибыли следует внедрять лишь после того, как в банковской организации овладели первоосновами, достигнуты приемлемые уровни результативности.

Итак, выбор системы стимулирования зависит от конкретных условий. Тем не менее рассмотрим основные системы стимулирования, наиболее распространенные в мире и базирующиеся на теории подкрепления.

Сдельная оплата труда.

Традиционная оплата по сдельным расценкам, или сдельная оплата, представляет собой форму индивидуального поощрения. Наиболее распространенной разновидностью сдельной оплаты явилась система норм времени. Размер премии чаще всего определяют на основе нормы времени в расчете на 100 единиц продукции или в расчете на плановые показатели. Результативность труда работника в таком случае измеряется в заработанных нормо-часах:

П

ЗНЧ = --------- х НВ,

100

где

П - число произведенных единиц продукции или количественные плановые

показатели (например, количество открытых в отделении банка счетов);

НВ - норма времени (например, за месяц). Система Скэнлона.

Она базируется на 4 формулах, наиболее простейшей из которых является формула общего коэффициента. Для исчисления допустимых расходов на заработную плату для каждого периода используют следующий коэффициент:

Совокупные расходы на рабочую силу

Базисный коэффициент = ───────────────────────────────────────────

Стоимость реализованных продуктов и услуг

На основе базисного коэффициента и с учетом реализованных продуктов и услуг за конкретный период находят допустимые расходы на рабочую силу. Эти расходы затем сравниваются с фактической заработной платой. Если фактическая заработная плата ниже допустимой, выплачивают премию. Эту премию делят между собственно банковской организацией и работниками, обычно в пропорции 25:75 соответственно.

Система Раккера.

Первый шаг при применении системы Раккера состоит в бухгалтерском анализе, необходимом для определения индекса стоимости чистой продукции и услуг банка, т.е. разности между рыночной стоимостью продуктов и услуг и стоимостью технологий, материалов и услуг, потребленных при их производстве (например, между стоимостью информационных технологий, ценных бланков, операционных, инкассаторских услуг и т.п.).

Следующий шаг - исчисление "нормы Раккера", представляющей собой долю чистой продукции и услуг банка, выплачиваемую работникам в виде заработанной платы.

Расчет премии сходен с ее исчислением в рамках системы Скэнлона, но он несколько более сложен в связи с использованием показателя чистой продукции. Кроме того, доля банковской организации, как правило, в системе Раккера равна 50%.

Система "Импрошейр".

Расчет премий по данной системе начинают с определения нормо-часов, требуемых для производства единицы продукции или одной услуги:

Суммарные затраты времени

Нормативное время = ────────────────────────────────────────────

Произведенные единицы продукции или услуги

Базисный коэффициент производительности или эффективности работников (БКП) в этом случае исчисляют путем деления отработанных человеко-часов, включая вспомогательные работы, на суммарные нормативные трудозатраты.

Все трудозатраты, основные и вспомогательные

БКП = ────────────────────────────────────────────────

Суммарные норма - часы

Премии исчисляют на основе этого базисного коэффициента производительности.

Система "Импрошейр" обеспечивает эффективный способ распределения выгод, обусловленных ростом производительности труда банковских служащих, и использует дополнительные элементы в виде предела ("потолка") и "выкупа". Эту систему можно использовать также во всех случаях, когда могут быть установлены нормы на единицу работы.

В основе хорошо спроектированных и разработанных систем прямого финансового поощрения и распределения выгод, как правило, лежат следующие основные принципы:

коммуникация, сотрудничество и согласие между работниками и администрацией относительно общих принципов системы стимулирования;

опора на обоснованную систему оценки работ;

хорошо продуманные, обоснованные и приемлемые критерии измерения и оценки;

"разумные" нормативы;

четкая увязка поощрения с результативностью;

измерение всех работ и обязанностей;

простота вознаграждения;

увязка вознаграждения и результативности во времени;

создание атмосферы сотрудничества, а не конкуренции;

вознаграждение за стимулированные, а не приемлемые уровни результата внести;

действенная и экономичная стратегия вовлечения работников в процесс выявления идей по поводу повышения производительности труда;

контроль за нормативами;

наличие механизма для пересмотра нормативов;

стимулирование вспомогательного персонала (наладчики аппаратуры, программисты, инкассаторы и т.п.);

"гарантия" работы;

прогнозы объема работ (увеличение, уменьшение, рационализация, автоматизация).

Этим принципам мы и рекомендуем следовать тем банковским руководителям, которые используют методы стимулирования в качестве основных методов улучшения мотивации и повышения результативности работы банковских служащих.

Вторым действенным методом повышения результативности, как мы уже говорили, является регулирование поведения сотрудников.

Регулирование поведения означает мотивацию на основе выявления желательных видов поведения и их подкрепления. Метод базируется на следующих главных предпосылках:

1. Любое поведение имеет последствия, которые могут быть положительными (удовлетворительными), отрицательными или нейтральными.

2. Поведение - это функция последствий. Положительные последствия увеличивают вероятность данного аспекта поведения. Отрицательные последствия уменьшают такую вероятность. А нейтральные последствия ведут к медленному уменьшению вероятности данного аспекта поведения.

3. То, что вытекает из поведения, важнее того, что ему предшествует. Типичный процесс воздействия на поведение работников с помощью данного метода включает следующие шаги.

1. Определение проблемы или желательных изменений в терминах поведения. Например, типичный вопрос: "Какое изменение поведения операционно-кассового или кредитного работника приводит к тому, чего хочу я или хотим мы?"

2. Разработка мер, позволяющих оценить, изменяется ли поведение. Графическое отображение всех видов поведения.

3. Осуществление вмешательства: выявление следствия (вознаграждение или мотив), которое уместно и имеет силу, и использование его только для желательной перемены. Определение соотношения вознаграждения с результативностью.

4. Измерение и оценка.

5. Последовательность и настойчивость в осуществлении мер вознаграждения.

Регулирование поведения представляет собой внешний, основанный на обучении подход к пониманию, предсказанию и контролю организационного поведения. При этом подходе в центре внимания находятся наблюдаемое поведение интересующей нас организационной системы и его последствия, или, как назвал американский психолог Б.Ф. Скиннер, - оперантное (познаваемое) поведение. Исследования показывают, что оперантное поведение - это функция последствий поведения. Иными словами, поведение имеет место, потому что его вознаграждают и поощряют.

Стратегии вмешательства со стороны менеджеров базируются на собранных данных о поведении и нацелены на то, чтобы внушить работникам представления, ожидания и ценности. Это вмешательство принимает форму как вербального, так и невербального поведения (т.е. как словесных высказываний, так и бессловесного отношения к работнику). Говоря конкретнее, положительное и отрицательное подкрепление поведения, наказание и гашение (нейтральное отношение) представляют собой стратегии регулирования поведения, которые систематически используются в качестве следствий или результатов с целью добиться изменений в действиях и поступках работников и в частоте их совершения (табл. 4.3).

В качестве фактора результативности регулирования поведения решающее значение имеет увязка результатов с действиями: "когда" и "как часто" эта взаимосвязь происходит.

Итак, поведение - функция его последствий. Таблица 4.3 убедительно показывает это. Стратегии вмешательства или подкрепления имеют целью систематическое регулирование поведения сотрудников.

Естественно, что это изменение поведения сотрудников оказывает влияние на организацию в целом.

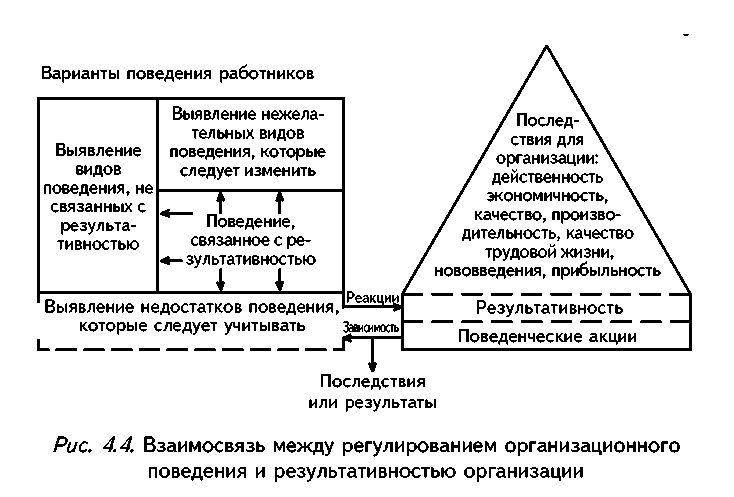

Рисунок 4.4 иллюстрирует потенциальную взаимосвязь между регулированием поведения и результативностью организации. Он показывает, что различные варианты поведения работников, регулируемые с помощью стратегий табл. 4.3, имеют определенные последствия для организации, а главное - влияют на ее результативность. Поэтому поведение сотрудников, связанное с результативностью, необходимо тщательно исследовать и изменять в выгодную для организации сторону.

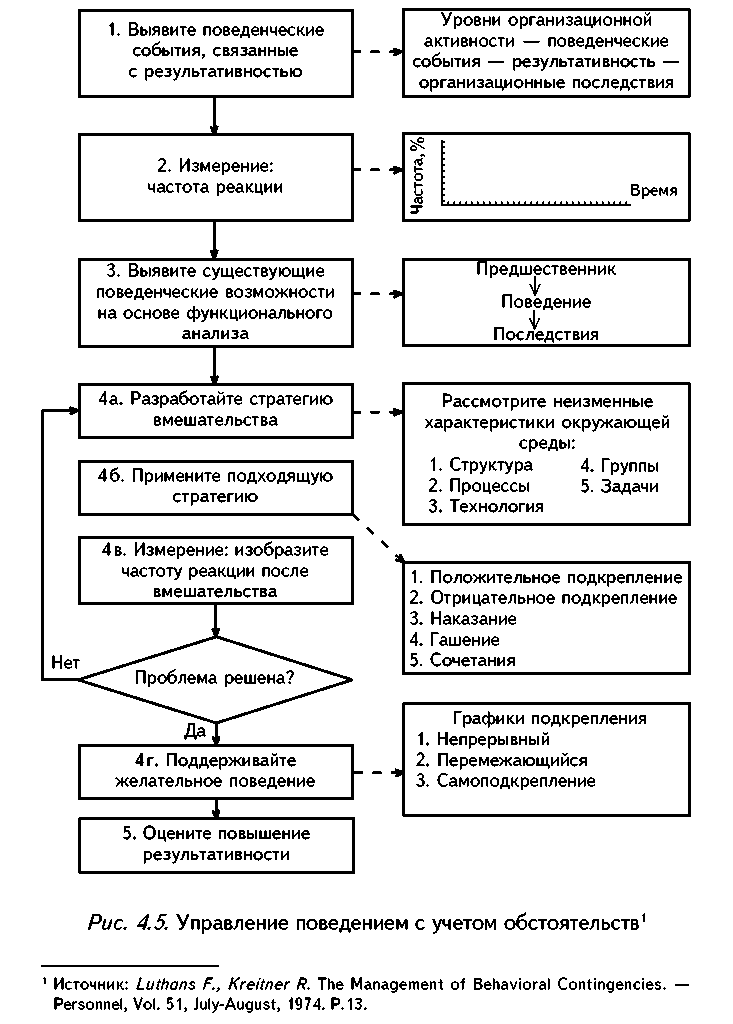

Для того чтобы придать практический операциональный вид принципам и теориям поведения, исследователями организационного поведения Ф. Латенсом и Р. Крейтнером была разработана общая модель решения проблем регулирования поведения организационной системы, именуемая "ситуационным управлением поведения".

Таблица 4.3

Основные стратегии регулирования поведения и их сочетания*(134)

┌─────────────┬────────────┬────────────┬─────────────┬─────────────────┐

│ Стратегия │ Предвари- │Поведенчес- │ Последствия │ Ожидаемые │

│ поведения │ тельное │кие события │ │ поведенческие │

│ │ состояние │ │ │ результаты │

├─────────────┼────────────┼────────────┼─────────────┼─────────────────┤

│Положительное│ Некоторые │ А->Б->В │С учетом│Увеличение │

│ подкрепление│ внешние │Определенное│обстоятельств│вероятности того,│

│ │ условия или│ поведение │действие │что поведение или│

│ │ состояния │ │внешнего │действие Б│

│ │ │ │условия, │проявится или что│

│ │ │ │которое имеет│частота действий│

│ │ │ │положительную│возрастет │

│ │ │ │ценность │ │

├─────────────┼────────────┼────────────┼─────────────┼─────────────────┤

│Отрицательное│ -"- │ -"- │С учетом│Стремление │

│ подкрепление│ │ │обстоятельств│отодвинуть или│

│ │ │ │прекращение │исключить │

│ │ │ │действия │определенный │

│ │ │ │внешнего │результат с│

│ │ │ │условия с│отрицательной │

│ │ │ │отрицательной│ценностью. │

│ │ │ │ценностью │Увеличение │

│ │ │ │ │вероятности │

│ │ │ │ │желательной │

│ │ │ │ │поведенческой │

│ │ │ │ │реакции Б │

├─────────────┼────────────┼────────────┼─────────────┼─────────────────┤

│ Наказание │ -"- │ -"- │С учетом│Уменьшение │

│ │ │ │обстоятельств│частоты реакции│

│ │ │ │действие │Б. Стратегия│

│ │ │ │внешнего │относительно │

│ │ │ │условия │неэффективна в│

│ │ │ │(результата) │большинстве │

│ │ │ │с │производственных │

│ │ │ │отрицательной│ситуаций, так как│

│ │ │ │валентностью │она часто│

│ │ │ │ │приводит к│

│ │ │ │ │нежелательным │

│ │ │ │ │последствиям, а│

│ │ │ │ │ее влияние│

│ │ │ │ │нередко ощущается│

│ │ │ │ │лишь в момент│

│ │ │ │ │самого наказания │

├─────────────┼────────────┼────────────┼─────────────┼─────────────────┤

│ Гашение │ -"- │ -"- │Никакие │Изученные │

│ │ │ │результаты не│реакции, действия│

│ │ │ │управляют │ли поступки не│

│ │ │ │ │подкрепляются. │

│ │ │ │ │Менеджер пытается│

│ │ │ │ │внушить ожидание│

│ │ │ │ │и ценность,│

│ │ │ │ │равные 0. Частота│

│ │ │ │ │реакции Б│

│ │ │ │ │уменьшается │

├─────────────┼────────────┼────────────┼─────────────┼─────────────────┤

│Комбинирован-│ -"- │ ->Б и В-> │Сочетание │Уменьшение │

│ ные │ │ │перечисленных│частоты реакции Б│

│ стратегии: │ │ │выше │ │

│ гашение/ │ │ │последствий │ │

│ позитивное │ │ │последствий │ │

│подкрепление;│ │ │ │ │

│наказание/ │ │ │ │ │

│ позитивное │ │ │ │ │

│подкрепление │ │ │ │ │

│ и т.д. │ │ │ │ │

└─────────────┴────────────┴────────────┴─────────────┴─────────────────┘

Модель представляет собой программу из 5 шагов: 1) выявление; 2) измерение; 3) анализ; 4) вмешательство и 5) оценка Она обеспечивает методологию: 1) выявления решающих для результативность аспектов поведения работников в организационных системах всех типов; 2) управления этими аспектами. Подход ситуационного управления поведением работников представлен на рис. 4.5.

Как уже отмечалось, важными элементами процесса ситуационного управления поведением служат измерение, наглядное представление связи между поведением и результатами, выявление причинно-следственной зависимости между результативностью и мероприятиями.

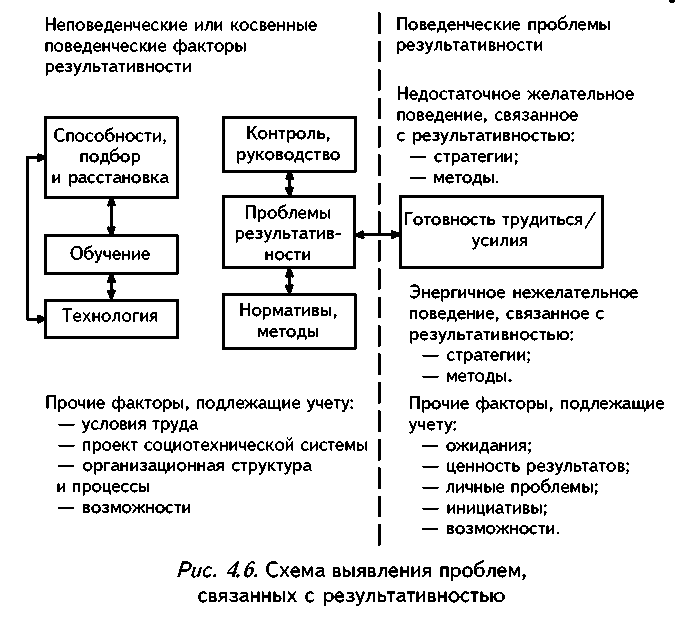

В рамках своего подхода Латенс и Крейтнер предусмотрели процедуру для выявления проблем поведения, относящихся к результативности (рис. 4.6).

Регулирование поведения означает попытку обеспечить ясность и наглядность в отношении того, насколько цели и поступки индивида соответствуют целям организации. Постановка целей, теория подкрепления, теория ожиданий и теория перемен - таков фундамент знаний, на который опирается регулирование поведения сотрудников в организации.

Чаще всего регулирование поведения осуществляется с помощью метода постановки целей или управления по целям. Рассмотрим его.

Поведение направляется и руководствуется целями, и в этом состоит подлинное значение процесса постановки целей с точки зрения мотивации и повышения результативности и производительности.

В последние 15-20 лет проведены обширные исследования по вопросу о влиянии постановки целей на мотивацию и эффективность. Большинство исследований было сосредоточено на проверке следующих гипотез:

1. Трудные цели ведут к более высокой результативности по сравнению с легкими целями.

2. Конкретные сложные цели ведут к более высокой результативности, чем отсутствие целей или их постановка в общем виде, типа: "Делайте максимум возможного".

3. Цели опосредуют или смягчают влияние, которое оказывают на результаты денежные стимулы, недостаток времени, знание результатов, участие в принятии решений, конкуренция и т.д.

Указанные выводы вытекают из теории постановки целей, предложенной Локком в 1968 г.*(136), и из исследований Стирза и Портера, выполненных в 1983 г.*(137)

Постановка цели в той или иной форме может оказать непосредственное влияние на мотивацию и результативность работника. Постановка цели предполагает процесс планирования на самом низком уровне: руководитель филиала (отделения) банка - операционист. Она способствует тому, что критерий результативности становится понятным каждому работнику. Четкость целей, их совместимость, приверженность целям существенны для обеспечения действенности, экономичности и качества.

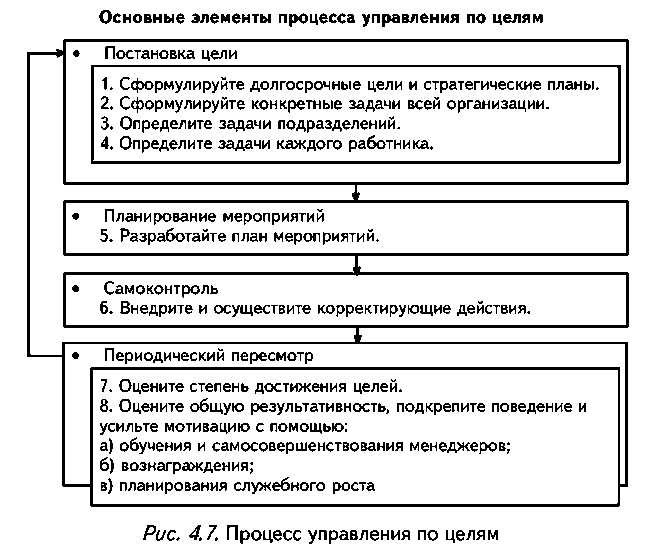

Метод "управление по целям" представляет собой основной подход, используемый в настоящее время менеджерами для придания постановке цели операционального вида.

Исследования и психологические обоснования в области управления по целям многочисленны и разнообразны. Назовем некоторые из них.

1. Теория потребностей: Маслоу*(138) (1954,1970) и Алдерфер*(139) (1972) - иерархия потребностей. Силадьи*(140) (1981) - изменяющиеся структуры человеческих потребностей в зависимости от времени и обстоятельств.

2. Мотивы: Макклелланд (1961)*(141) - мотив достижения, желание добиться успеха и избежать неудачи. Уайт*(142) (1959) - мотив компетентности, стремление быть способным и сильным, чтобы добиваться желаемых результатов.

3. Двухфакторная теория: Герцберг*(143) (1966) - гигиенические факторы, внешние по отношению к работе; факторы мотивации, внутренне присущие работе.

4. Постановка целей: Врум*(144) (1964), Локк*(145) (1968), Стирз и Портер (1979) - влияние постановки целей на результативность, взаимосвязь между стимулами и поведением, опосредованная влиянием на цели и намерения, влияние конкретных целей и степени их трудности на результативность.

5. Обратная связь или знание результатов: Миллер*(146) (1965), Кей, Мейер и Френч*(147) (1965), Локк и Брайен*(148) (1967) - влияние обратной связи, ее своевременности и достоверности, положительной и отрицательной обратной связи в зависимости от сопоставления с некоторыми установленными целями и стандартами.

6. Участие работников: Лоуренс и Смит*(149) (1955), Лайкерт*(150) (1961), Врум (1964), Майер*(151) (1970) - противоположные выводы относительно участия работников в управлении, влияние видов участия, результат взаимодействия с процессом формулирования целей, полезность в смысле получения согласия подчиненных с решением, равно как и в деле улучшения взаимопонимания между руководителем и подчиненным.

7. Процесс управления по целям как таковой: Кэррол и Тоси*(152) (1973) и др. - подтверждают важность приверженности организации управлению по целям. Необходимо, чтобы цели организации были четко сформулированы, так как постановка цели на более низких уровнях затруднена или даже невозможна, если нет четких целей, которые можно конкретизировать для подразделений или индивидов. Управление по целям по-разному затрагивает различных менеджеров и не может быть идентичным для всех типов руководителей.

Типовой процесс управления по целям отображен на рис. 4.7. Вместе с тем содержание процесса управления по целям, естественно, различно для разных организаций.

Основные элементы процесса управления по целям

Так, Мейли*(153) (1978) предложил управление по целям в области производительности труда. Он подтвердил мнение о том, что это сложный процесс, требующий знаний, четкого мышления, планирования и ясных коммуникаций, и что большинство менеджеров к этому не привыкло.

Третьим методом, который рассматривают в качестве улучшения мотивации работников и повышения результативности организации, является метод обогащения труда и перепроектирования работ.

Из отчета Локка и его коллег*(154) (1980) о результатах сопоставления действенности четырех методов мотивации и повышения результативности видно, что обогащение труда стоит на третьем месте после денег (применение теории подкрепления) и постановки целей (см. табл. 4.1).

Во всех случах, когда работа или задание изменяются в связи с новой технологией, реорганизацией структуры банковской организации, инициативой работника, указаниями руководства или процессов управления по целям, можно говорить о перепроектировании работ.

Цель перепроектирования работы или задания заключается в изменении работы (или системы работ) таким образом, чтобы мотивация работников была сильнее, а качество своей трудовой жизни, фактическую результативность (действенность, экономичность, качество, нововведения) они оценивали выше. Термин "перепроектирование работы" неизбежно подразумевает такие оперативные подходы и методы, как перемена труда, расширение обязанностей, учет эргономических факторов, обогащение труда, проектирование социотехнических систем, управление по целям, ориентированное на качество обслуживания клиентов или группы (сектора) результативности, упрощение операций или иное изменение их содержания.

Перемена труда представляет собой первую попытку бороться со скукой и неудовлетворенностью, вызванными чрезмерной специализацией. В ходе перемены труда функции меняются, что, возможно, затрагивает вертикальную и горизонтальную нагрузку сотрудника банка. В краткосрочном аспекте результаты перемены труда разочаровывают (Миллер, Дхаливал, Магас, 1973)*(155). Но в долгосрочном плане перемена сулит улучшение в области коммуникации, координации и возможностей организационной системы. Например, ключевым элементом японского стиля управления (тип Y и тип Z; Оучи, 1981)*(156) служит горизонтальная перемена труда от функции к функции на всех уровнях организации.

Под расширением работы понимается горизонтальная нагрузка на работника, тогда как обогащение труда - это проблема вертикальной нагрузки. Метод обогащения труда базируется на двух-факторной теории Герцберга (Герцберг и др., 1959) и связан с теорией характеристик работ*(157). Последняя утверждает, что вероятность позитивного психологического состояния у индивида повышается при наличии пяти существенных аспектов работы. С тремя из этих аспектов - разнообразием, законченностью и значимостью - связывают содержательность работ. Рассмотрим эти аспекты.

Разнообразие работы означает, что она требует и допускает разнообразные действия, предполагающие различные навыки и склонности.

Законченность работы означает, что она требует и допускает завершение целого и явного цикла действий, операций или выполнения работы от начала до конца с видимым результатом.

Значимость работы характеризует степень, с которой работник сознает ее существенное влияние на организационную систему, организацию в целом, а возможно, даже на общество.

Самостоятельность характеризует степень, с которой работа обеспечивает существенную свободу, независимость и возможность выбора порядка и способа выполнения работы.

Обратная связь представляет собой аспект работы, обеспечивающий знание результатов, т.е. то, в какой мере сотрудник получает четкую и непосредственную информацию о результативности своего труда.

Теория характеристик работ Ф. Герцберга исходит из того, что перечисленные пять аспектов работы служат главными моментами, определяющими мотивацию и удовлетворенность работника. Степень, с которой проявляются эти важные психологические факторы, и предопределяет вероятность того, что будут получены благоприятные результаты в личном и организационном смысле.

При использовании процедуры диагностической оценки характеристик работ комбинируют показатели, относящиеся к пяти аспектам работы, и получают единый показатель мотивационного потенциала (ПМП):

Разнообразие + Законченность + Значимость

ПМП = ─────────────────────────────────────────── х С х О,

З

где

С - самостоятельность,

О - обратная связь.

Работы с низким показателем мотивационного потенциала являются кандидатами на перепроектирование.

Разумеется, главная забота для большинства банковских руководителей связана с улучшением дел: как усилить мотивацию и повысить результативность труда работников с помощью измерения и оценки работ и заданий? Конечно же, ответ таков: базируясь на процессе измерения, управляющий или любой другой линейный руководитель должен спроектировать и разработать стратегию и методы вмешательства, направленные на смягчение или устранение недостатков в проекте работ. Существующие на практике подходы (модели) к проектированию работ можно разделить на три группы в зависимости оттого, какой параметр работы (разнообразие, законченность и значимость) преимущественно используется или подвергается изменению в рамках того или иного подхода. Общие и достаточно последовательные рамки проведения перепроектирования работ предложены Гриффином*(158). Шаги охарактеризованы в табл. 4.4.

Таблица 4.4

Последовательность перепроектирования работ

┌──────────────┬─────────┬───────┬──────────────────────────────────────┐

│ Измерение и │ Анализ │ Шаг 1 │Осознание необходимости перемен: │

│ оценка │ проблем │ │а) диагностическая оценка работы,│

│ │ │ │перечень аспектов работы; │

│ │ │ │б) низкая результативность; │

│ │ │ │в) проблемы качества трудовой жизни; │

│ │ │ │г) интуитивно │

│ │ ├───────┼──────────────────────────────────────┤

│ │ │ Шаг 2 │Оценка, диагноз, использование│

│ │ │ │перепроектирования работ в качестве│

│ │ │ │подходящего метода или подхода при│

│ │ │ │повышении результативности │

│ │ ├───────┼──────────────────────────────────────┤

│ │ │ Шаг З │Диагноз производственной системы и│

│ │ │ │условий труда: │

│ │ │ │а) диагноз существующих работ; │

│ │ │ │б) диагноз имеющейся рабочей силы; │

│ │ │ │в) диагноз технологии; │

│ │ │ │г) диагноз организационной структуры; │

│ │ │ │д) диагноз поведения и стиля;│

│ │ │ │руководства; │

│ │ │ │е) диагноз групповых и специальных│

│ │ │ │процессов │

├──────────────┼─────────┼───────┼──────────────────────────────────────┤

│Планирование и│ Анализ │ Шаг 4 │Анализ затрат и выгод, связанных с│

│ контроль │ решений │ │предлагаемыми изменениями │

│ улучшений │ ├───────┼──────────────────────────────────────┤

│ │ │ Шаг 5 │Решение приступить или не приступать │

│ ├─────────┼───────┼──────────────────────────────────────┤

│ │ Анализ │ Шаг 6 │Определение стратегии│

│ │ проекта │ │перепроектирования: │

│ │ │ │а) проект; │

│ │ │ │б) проверка; │

│ │ │ │в) оценка; │

│ │ │ │г) корректировка │

├──────────────┼─────────┼───────┼──────────────────────────────────────┤

│ Планирование │ Анализ │ Шаг 7 │Осуществление перемен в работе │

│мероприятий по│внедрения├───────┼──────────────────────────────────────┤

│ внедрению │ │ Шаг 8 │Осуществление любых дополнительных│

│ │ │ │изменений в других смежных системах │

│ │ ├───────┼──────────────────────────────────────┤

│ │ │ Шаг 9 │Оценка мероприятий по│

│ │ │ │перепроектированию работ │

└──────────────┴─────────┴───────┴──────────────────────────────────────┘

Хотя исследования обогащения труда и других подходов в области перепроектирования еще не дали бесспорных результатов, на наш взгляд, мотивационные возможности названных подходов заслуживают внимания руководителей банковских подразделений. Отбор и расстановка людей, приложение теории стимулирования, умелое руководство, обучение и рост работников - все эти факторы могут оказывать сильное влияние на уровни результативности, если этим занимаются на систематической основе, они впоследствии будут играть важную роль в деле организационного развития банков.

Наконец, четвертый наиболее распространенный метод улучшения мотивации и достижения результативности - участие (партисипативность), вовлечение работников.

Результаты исследования Локка и его коллег (1980) свидетельствуют о том, что вовлечение работников - это наименее действенный из четырех методов мотивации и достижения более высокой результативности (см. табл. 4.1). Тем не менее вовлечение работников, пожалуй, даже в большей степени, чем рассмотренные выше три другие метода мотивации, выступает в исключительно разнообразных формах, масштабах и проявлениях (вариация этого метода - максимальна, от -24 до +47 в табл. 4.1). Исследование Локка ограничилось изучением участия работников в принятии решений или совместных мероприятиях, относящихся к принятию решений. Поэтому сознательно были исключены многие другие формы вовлечения - делегирование прав, обогащение труда, кружки качества и др.

В 90-х годах XX - начале XXI столетия стратегия вовлечения работников, вероятно, станет необходимым, хотя и недостаточным элементом любой программы повышения результативности. В западных странах, да и в России занятость и ожидания работников быстро растут. В настоящее время многие работники, особенно специалисты в отраслях обслуживания, к которым относятся и банки, ожидают, если не требуют, определенной степени участия в решении проблем, относящихся к работе. Становится все более популярным и целесообразным делегировать права нижестоящим звеньям, прибегать к децентрализации ответственности.

Кроме того, согласие и склонность принять и поддержать положительные перемены с помощью партисипативных процессов сейчас рассматриваются в качестве существенной предпосылки выживания большинства организаций в ближайшие десятилетия.

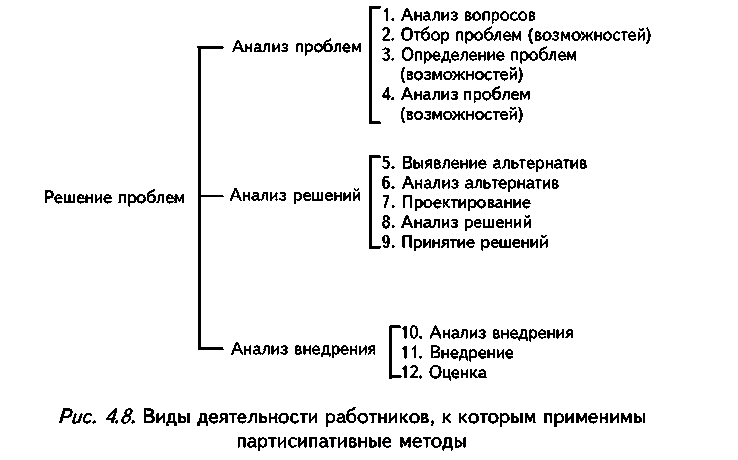

Партисипативные стратегии и методы служат целям привлечения некоторых работников, менеджеров, должностных лиц, клиентов к одному или нескольким видам деятельности из числа представленных на рис. 4.8.

Вовлечение и участие работников дает следующие результаты:

1) способствует положительным переменам в организации;

2) обеспечивает совместимость целей работника, отдельного подразделения и организации;

3) дает простор энергии и способностям людей;

4) обеспечивает более действенное и быстрое внедрение;

5) способствует повышению квалификации работников;

6) обеспечивает улучшение коммуникации и сотрудничества;

7) внушает приверженность делу;

8) улучшает трудовые установки;

9) повышает качество труда;

10) приводит к возможно более высокой общей результативности. Конечно, любой метод или подход независимо от его достоинств и применимости может окончиться неудачей или даже повлечь за собой отрицательные последствия, если его неправильно применяют. Сказанное особенно справедливо в отношении методов науки поведения и общественных наук, так как успешное их использование в значительной мере зависит от квалификации тех, кто к ним прибегает.

В настоящее время существует бесчисленное множество организаций, которые пытаются применять, например, организационное консультирование с помощью необученных и неквалифицированных лиц. В результате, многие попытки терпят неудачу, а трудовая мораль в этих организациях серьезно подорвана. Об этом мы уже подробно говорили в гл. 3.

Примером огромных возможностей, заложенных в умелом вовлечении работников, служит программа деятельности малых групп на заводе полупроводников "Мусаши" в Японии (Дэвидсон, 1982)*(159). Результаты этой деятельности представлены в табл. 4.5.

Таким образом, когда мы разрешаем работникам вовлечь себя в соответствующие элементы процесса управления, мы овладеваем их умами. Если мы овладели их умами, мы овладели их сердцами. Если мы овладели их сердцами, мы обеспечили их приверженность делу. Если мы наняли соответствующих работников и создали соответствующие возможности и климат, их приверженность делу обеспечит результативность.

Конечно, участие работников не всегда самый подходящий метод для достижения цели. Существуют обстоятельства, когда уместно автократическое, авторитарное, одностороннее решение проблем, или делегирование прав одному человеку. Об этом говорят многие руководители банков.

К числу таких обстоятельств относятся, например, ситуации, когда:

1) один человек обладает значительно большими знаниями о предмете, чем другие люди;

Таблица 4.5

Результаты выполнения программы вовлечения работников завода полупроводников в процесс управления (Япония)

┌──────────────┬────────────────────┬──────────────────┬────────────────┐

│ Период │ Внесенные │ Внедренные │ Доля внедренных│

│ │ рационализаторские │рационализаторские│ предложений │

│ │ предложения │ предложения │ │

├──────────────┼────────────────────┼──────────────────┼────────────────┤

│ 1978 г. │ 26 543 │ Нет сведений │ - │

├──────────────┼────────────────────┼──────────────────┼────────────────┤

│1-е полугодие │ 47 347 │ -"- │ - │

│ 1979 г. │ │ │ │

├──────────────┼────────────────────┼──────────────────┼────────────────┤

│2-е полугодие │ 112 022 │ 98347 │ 88% │

│ 1980 г. │ │ │ │

└──────────────┴────────────────────┴──────────────────┴────────────────┘

2) существует "самоочевидное" решение, которое руководитель банка заведомо считает правильным ответом;

3) вопрос, проблема или мероприятие являются частью должностных обязанностей работника и не ясно, согласится ли он с групповым подходом;

4) нет времени для партисипативного подхода;

5) соответствующие люди работают охотнее и продуктивнее в одиночку;

6) вовлечение других в процесс не сулит выгоды*(160).

Врум и его коллеги Йеттон (1973)*(161), Яго (1974)*(162) разработали модели поведения менеджеров при решении проблем и принятии решений в зависимости от ситуационных переменных.

Эти модели, представленные ниже, указывают на три основные группы переменных, которые должны играть роль при выяснении, приведет ли данный стиль решения проблем к желательным результатам.

1. Каковы требования к качеству решения?

2. Степень одобрения подчиненными решения.

3. Время, отведенное для принятия решений. Важна также:

4. Зрелость (готовность и способность трудиться) группы (подразделения).

Переменная, характеризующая время, влияет главным образом на выбор стиля руководства, если для данной ситуации пригодны два или больше стиля.

Модели поведения руководителей

Процессы принятия решений по индивидуальным или групповым проблемам.

А I. Вы решаете проблему или принимаете решение самостоятельно, используя имеющуюся у Вас на данный момент информацию.

А II. Вы получаете необходимую информацию от подчиненного (подчиненных), затем решаете проблему самостоятельно. Получая информацию, Вы можете сказать или не говорить подчиненному (подчиненным), в чем состоит проблема. Роль подчиненных сводится лишь к выдаче конкретной информации, которая Вам требуется.

К I. Вы сообщаете о проблеме соответствующим подчиненным, выясняете их мнения и предложения, не объединяя сотрудников в группу. Затем Вы принимаете решение, которое может отражать или не отражать мнения подчиненных.

К II. Вы сообщаете о проблеме всему коллективу отдела (филиала) на совещании. Вместе с подчиненными анализируете, выясняете мнения, предложения и приходите к взаимоприемлемому решению. Затем Вы принимаете окончательное решение, которое может отражать или не отражать мнения подчиненных.

Г II. Вы либо делегируете проблему одному из ваших подчиненных, снабдив его соответствующей информацией и возложив на него ответственность за решение, либо сообщаете о проблеме своим подчиненным как группе. Совместно Вы выдвигаете альтернативы и пытаетесь добиться согласия относительно решения. Вы скорее выступаете в роли председателя, который координирует обсуждение. Вы не пытаетесь навязать коллективу отдела (филиала) свое решение и готовы принять и осуществить любое решение, которое пользуется поддержкой всей группы.

Как видно из приведенного выше, модели, обозначенные как А I и А II, представляют собой автократические стили, и ни один из них не предполагает реального участия подчиненных. К I и К II названы "консультативными стилями", здесь степень вовлечения сотрудников выше, а степень контроля руководителя над проблемой и решением ниже. Г II - это групповой, или партисипативный, стиль руководства, который предусматривает значительную степень вовлечения подчиненных.

Существует также совокупность правил, используемых для отбора отдельной модели среди альтернативных стилей руководства при решении проблем. Эти правила рассчитаны на обеспечение качества решений (правила 1, 2, 3) и их одобрение (4, 5, 6, 7). Надеемся, приведенные ниже правила будут полезны банковским руководителям:

1. Правило информации. Если руководитель не располагает достаточной информацией для самостоятельного решения проблемы, модель А I исключают из допустимого множества (при ее использовании существует риск получить решение низкого качества).

2. Правило совместимости целей. Если подчиненные не разделяют организационных целей, которые будут достигнуты при решении проблемы, модель Г II исключают из допустимого множества. (Исключение окончательного контроля руководителя над решением проблемы может поставить под угрозу качество решения.)

3. Правило неструктурированной проблемы. В тех случаях, когда у руководителя нет необходимой информации и знаний для самостоятельного решения, а проблема не структурирована, процедура должна обеспечить не только получение информации, но и экономичный и действенный способ сбора данных. В этих условиях модели А I, А II, К I исключают из методов принятия решений (А I - не дает информации, А II, К I - менее ответственные и экономичные способы сбора информации).

4. Правило одобрения. Если одобрение решения подчиненными имеет важное значение для его действенного внедрения или не ясно, получит ли одобрение автократическое решение, принятое руководителем, А I и А II исключают из допустимого множества.

5. Правило разногласий. Если одобрение решения имеет важное значение, а среди подчиненных могут возникнуть конфликты или разногласия в связи с принятием наиболее приемлемого решения, А I, А II, К I, К II исключают из допустимого множества. (А I, A II, К I предусматривают только контакты "один на один" и не обеспечивают возможности для продолжения разногласий, поэтому некоторые подчиненные не будут достаточно привержены окончательному решению.)

6. Правило справедливости. Если качество решения не имеет важного значения, а главным моментом является одобрение, но не известно, будет ли одобрено автократическое решение, то А I, A II, К I, К II исключают из способов принятия решений.

7. Правило приоритетного одобрения. Если одобрение имеет важное значение и оно не обеспечивается при автократическом решении и если подчиненным можно доверять, то А I, A II, К I, К II исключают из допустимого множества.

Приведенные модели представляют собой структурированный подход к определению целесообразности вовлечения работников. Врум и Йеттон (1973) пришли к выводу, что примерно 30% вариаций стиля руководства вытекают из ситуации и лишь 10% связаны с индивидуальными предпочтениями в отношении автократического или партисипативного стилей. Практика показывает, что более успешно функционирующие руководители и менеджеры меняют свой стиль в зависимости от изменяющихся обстоятельств.

Итак, если партисипативная стратегия действительно подходит для данной ситуации, то с чего следует начинать? Р. Кантер предупреждает против навязывания партисипативных стратегий не склонным и не подготовленным к этому сотрудникам.

Готовность участников - это решающий элемент, которым часто пренебрегают. Менеджеры США нередко попадали в ловушку, применяя программы теории Y так, как это делают в теории X. Со стороны работников это способно вызвать сопротивление и то, что Кантер именует "синдромом, почему руководители не испытывают благодарности".

Следует также уделить внимание вопросу о структуре и управлении с участием работников. "Истинная свобода состоит не в отсутствии структуры, т.е. возможности для работников выйти из-под контроля и делать, что им заблагорассудится, а скорее в четкой структуре, которая позволяет людям работать в установленных рамках самостоятельно и творчески"*(163).

Кроме того, групповая, "филиальная" деятельность - это такое явление, которое надо культивировать, так как у большинства людей она не является естественной способностью. Вот почему вопросы группового поведения играют столь важную интегрирующую роль, являясь составной частью обучения сотрудников банка (см. раздел 4.4 о технологии организационного развития).

Особую практическую ценность представляет идея привлечения к участию в совещании наблюдателя - координатора групповой деятельности или специалиста по вопросом поведения (еще его называют фасилитатором)*(164). Такая технология эффективного проведения деловых совещаний, включающая введение специальной роли координатора - организатора процесса групповой деятельности, разработку правил совместной работы с учетом специфики решаемых задач, целей совещания и особенностей группы, а также использование групповой памяти - способа наглядной регистрации хода и результатов совещания, в настоящее время успешно применяется в организациях различных отраслей (промышленность, банки, муниципальные органы) для выработки планов, повышения качества услуг, создания новых технологий.

Координатор отвечает за ход групповой деятельности независимо от ее содержания. Для начала он в качестве наблюдателя может находиться на заседании и оценивать качество процесса со стороны, стремясь установить:

правильно ли поведение руководителя;

существует ли должная структура, применима ли она;

соблюдается ли должное сочетание необходимых поведенческих ролей (лиц, возбуждающих дискуссию, выясняющих мнения других, обладающих информацией, разъясняющих проблему, оживляющих обсуждение, оценивающих и критикующих предложения, регистрирующих суждения, генерирующих идеи, стимулирующих высказывания, примиряющих противоположные точки зрения, ускоряющих обсуждение и т.д.);

четко ли сформулирована цель совещания;

проходит ли поиск результативно и непредвзято;

продуктивен ли процесс принятия решений, если он необходим, и обеспечивает ли должный уровень качества и одобрения;

подводится ли итог работы группы.

Суть дела в том, что организация не может быть сильнее, чем образующие ее группы. Если организация состоит из плохо функционирующих групп, отделов или филиалов, то она определенно будет функционировать малоэффективно. Многие японские организации добились успеха, так как они делали упор на групповую деятельность и групповое решение проблем. Однако продуктивное групповое поведение и функционирование не возникает автоматически, его надо вырабатывать. Оно требует приверженности делу, знаний, умения, терпения и настойчивости.

Ориентиры для банковских организаций, желающих опробовать партисипативные программы, таковы.

1. Программу начинайте с проверки концепций, принципов и процедур на высшем уровне.

2. На всех уровнях начинайте с локальных, конкретных и насущных проблем.

3. Дайте возможность участникам программы самостоятельно выявить и проранжировать вопросы, проблемы, решения, проекты и направления внедрения, на которых они хотят сосредоточить внимание.

4. Не обещайте и не ждите слишком многого. Тщательно регулируйте ожидания.

5. Привлекайте лиц, чья власть может оказаться под угрозой, и попытайтесь дать им важные престижные роли в новой системе, либо непосредственно включить их в процесс изменений.

6. Будьте готовы организовать учебу и подготовку работников как в отношении навыков, требуемых для партисипативных программ, так и в отношении вопросов, подлежащих рассмотрению.

7. Обеспечьте сильное руководство программой.

8. Убедитесь в том, что группы базируются на должных принципах мотивации.

9. Обеспечьте вознаграждение и обратную связь, а также четкие, продуктивные системы измерения, оценки и подкрепления.

10. Помните, что партисипативные коллективы скорее дополняют, чем подменяют процессы управления и иерархию организационных систем.

Мы кратко рассмотрели четыре метода стимулирования более высокой результативности. Теория подкрепления, постановка целей, перепроектирование и обогащение труда, а также вовлечение работников - таковы наиболее распространенные подходы к мотивации и эффективности.

Попытаемся теперь предложить руководителям банков систему конкретных мер, способствующих эффективной деятельности банковских служащих, а именно обучающую программу, включающую проработку всех рассмотренных нами в гл. 3 и 4 факторов изменения и развития банковского учреждения.