Банки: организация и персонал

| Вид материала | Книга |

СодержаниеГлава 3. Совершенствование деятельности банковского учреждения 3.1. Факторы изменения и развития банковского учреждения Таблица 3.1Критерии эффективности организации |

- Лекция Банки и банковская система Сущность и организация банковской системы, 407.4kb.

- 25. 03. 06: Персонал, 243.24kb.

- Доклад по экономике по теме: " Центральные банки. Коммерческие банки. Формы кредита., 356.1kb.

- Правовое регулирование банковской деятельности в российской федерации1, 321.42kb.

- Человеческий фактор, 127.03kb.

- Консалтинговый Центр «Бизнес Персонал», 135.57kb.

- Модуль 12 Банки и банковская система, 160.59kb.

- Контрольная работа по предмету «Деньги. Банки. Кредит» на тему: «Коммерческие банки», 201.51kb.

- Земская санитарная организация Ковровского уезда в конце XIX – начале, 86.17kb.

- Контроллинг: анализ опыта внедрения на предприятиях, 118.2kb.

Глава 3. Совершенствование деятельности банковского учреждения

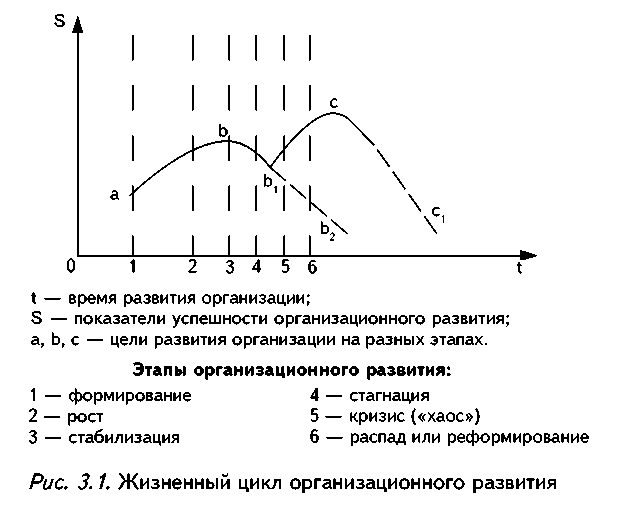

Устойчивость банка измеряется не только его стабильностью. Динамизм экономических ситуаций требует систематических улучшений его структуры и деятельности. В соответствии с "кривой организационного развития" ни одна организация не может развиваться в режиме постоянного "взлета"*(84). Более того, оказывается, что даже если организация достигает относительно удовлетворительного положения и хочет сохранить status quo, то это также невозможно. Единственный результат остановки развития в таких случаях - это падение результативности или распад организации.

Практике помогает теория организационного развития (рис. 3.1), в соответствии с которой можно говорить лишь об определенных этапах стабильности в организации, когда уже поставлены ясные цели, организованы механизмы взаимодействия людей и подразделений, набран и "замотивирован" на достижение желаемых результатов квалифицированный персонал и, наконец, есть ощущение, что в организации "идет" устойчивый рост (период а-b на рис. 3.1). Но и в такой ситуации, как свидетельствует изучение практики существования современных организаций, руководителю надо помнить, что следующий этап развития его фирмы - это стагнация и кризис (период b-b1 на рис. 3.1).

Кризисы в развитии организаций неизбежны, и, по данным бизнес-консультантов, даже самые консервативные провинциальные западные банки переживают их не реже чем один раз в 50-60 лет. В современных российских условиях периоды относительного спокойствия обычно длятся несколько месяцев, редко - год-полтора. Причины этого были подробно рассмотрены нами в гл. 1.

Кризисы естественно могут заканчиваться для различных организаций по-разному. Для кого-то это может быть резкий прорыв к новому состоянию и новым достижениям (период b,- с на рис. 3.1), но только в том случае, если организация над этим серьезно работает. Однако может быть и другой результат кризисного состояния - распад организации (период b1-b2), и тогда руководителям остается утешаться тем, что каждый развал - это возможность начать новую жизнь.

Итак, искусство преодоления кризисов, подготовки своевременных изменений и постоянного совершенствования деятельности банковского учреждения - тема данной главы.

3.1. Факторы изменения и развития банковского учреждения

Задача любой организации - сделать ресурсы более продуктивными, производительными. Изменение продуктивности (от англ. productivity - продуктивность, производительность) - лучший инструмент для сравнения менеджмента разных подразделений одной организации или менеджмента различных организаций, ибо продуктивность включает все усилия, вложенные организацией, и исключает те, которые не контролирует. Продуктивность - первая проверка компетентности управления и соответственно возможного изменения.

Все финансовые организации современного мира имеют доступ примерно к одним и тем же ресурсам. Единственно, что отличает одно учреждение банковской сферы от другого, - качество менеджмента на всех уровнях. Постоянное повышение продуктивности является одной из главных и наиболее трудных задач менеджмента. Ведь продуктивность есть баланс между множеством факторов изменения и развития банковского учреждения. Лишь немногие из этих факторов поддаются четкому определению и измерению. Этот баланс и дает наибольший выпуск продуктов и услуг при наименьших усилиях.

В соответствии с догмами XVIII века считалось, что ручной физический труд есть в конечном итоге единственный продуктивный ресурс, а физическая работа - единственное реальное усилие. Рост продуктивности в современной экономике уже достигается не "квалифицированным или неквалифицированным" мускульным трудом, а знанием. В результате, решающее влияние на продуктивность оказывают не рабочие, но "работники знания" (knowledge workers) - менеджеры, экономисты, специалисты. Базовый фактор в развитии современной экономики - норма "накопления мозгов", темпы, которыми страна "производит" людей, обладающих образованием, воображением, теоретическим и аналитическим мастерством.

Концепция производительности, которая подразумевает, что физическая работа есть единственное продуктивное усилие, безнадежно устарела. На смену ей пришла концепция продуктивности, сводящая вместе все усилия, затрачиваемые на выпуск продуктов и услуг*(85). Но даже и такая концепция, будучи большим шагом вперед, останется неадекватной, если усилия организации определяются видами деятельности, измеримыми лишь в форме зримых, регистрируемых прямых затрат, т.е., согласно их определению, в бухучете. Есть факторы, оказывающие существенное, если не решающее, влияние на продуктивность; они никогда не смогут быть выражены регистрируемыми цифрами затрат.

Прежде всего существует знание. Когда оно правильно применяется - это самый продуктивный ресурс. Но примененное неверно, оно становится самым непродуктивным ресурсом. Работник знания представляет собой результат очень высоких социальных инвестиций.

Далее, существует время - самый непрочный ресурс. Нет ничего менее продуктивного, чем простои дорогого оборудования или высокооплачиваемых и способных людей. Но равно непродуктивным может быть и "втискивание" наиболее продуктивных усилий в период, неспособный их вместить, - скажем, попытки работать в две смены на старом либо ненадежном оборудовании или при постоянных сбоях программного обеспечения. Кстати говоря, время высших менеджеров организации является наименее известным, наименее анализируемым, наименее управляемым из всех факторов продуктивности.

Продуктивность есть также функция ассортимента продуктов (product mix) и баланса между разными комбинациями одних и тех же ресурсов. Не каждый банк способен на все, не каждое банковское учреждение должно включаться в деятельность, которая объективно кажется наиболее прибыльной. Каждая управленческая команда банкиров имеет особые способности и специфические ограничения. Попытки выйти за их пределы, вероятно, обречены на провал безотносительно к тому, насколько прибыльным является банк. Поэтому использование специфических способностей банковского учреждения и соблюдение специфических ограничений - важный фактор продуктивности.

Наконец, продуктивность зависит от организационной структуры и от баланса между различными видами деятельности в банке. Если отсутствие четкой организации вынуждает руководителей банковских подразделений вместо дела терять время на попытки выяснить, что они должны делать, то наиболее ценный и дефицитный ресурс банка тратится впустую. Если высшее руководство заинтересовано только в экономической стороне дела, в то время как банк нуждается в особом внимании к маркетингу, банку не хватает продуктивности. Ущерб при невнимании к таким факторам бывает больше, чем при снижении прибыли.

Поэтому банковским руководителям необходимо охватывать все факторы, влияющие на изменение продуктивности деятельности банковского учреждения. Нужно поставить такие цели повышения продуктивности, при которых все эти факторы принимались бы в расчет. Необходимо также разработать специальные методы и показатели - инструменты для измерения влияния указанных факторов развития банковского учреждения. Нужны методы и технологии, позволяющие различать продуктивные и нерациональные "накладные расходы", оценивать, как влияют на продуктивность использование времени, ассортиментных комбинаций финансовых продуктов и услуг или комбинаций технологических банковских процессов, организационная структура, баланс между различными видами деятельности банка.

Помимо перечисленных, на продуктивность влияют многие факторы в трудовом процессе: контролируемые и неконтролируемые, критически важные и тривиальные, предсказуемые и непредсказуемые, долгосрочные и краткосрочные. Управлять продуктивностью значит управлять этими факторами.

Понятие продуктивности тесно связано с другими экономическими показателями, среди которых в менеджменте особое значение имеют экономичность (efficiency) и действенность (effectiveness). Эти слова на русский язык иногда переводят как эффективность, и мы будем пользоваться этим термином, имея в виду совокупность этих и других приводимых ниже факторов.

Многочисленные теоретические и практические исследования показывают, что в самом общем виде все возможные критерии эффективности подразделяются на психологические и непсихологические*(87).

К числу психологических критериев (или переменных) относятся*(88):

удовлетворенность членов коллектива различными аспектами членства в нем (например, отношениями с коллегами и руководителями, условиями труда, заработной платой и т.д.);

мотивация членов коллектива (речь идет об их желании трудиться и стремлении сохранить членство в коллективе);

авторитет руководителя в коллективе;

самооценка коллектива (она касается целого ряда важных его характеристик и представляет собой некий общий итог успешности его функционирования).

Остановимся теперь на непсихологических критериях эффективности организации, опираясь на идеи некоторых специалистов в области управления и развития.

По мнению Д.С. Синка, "измерение, оценка и контроль результативности организационной системы представляют собой решающий элемент общего процесса управления"*(89). Но для того чтобы эффективность (или результативность) можно было измерить, оценить и проконтролировать, необходимо знать ее критерии.

Мы уже говорили, что если опираться на некий экономико-технократический подход, оставляющий вне поля зрения "человеческий фактор" - и организацию, и ее клиента, то на первый взгляд главным критерием эффективности организации является прибыль. Такова управленческая логика времен Ф. Тейлора и, увы, нашего отечественного движения к рынку. Современные исследователи организационных систем смотрят на проблему иначе.

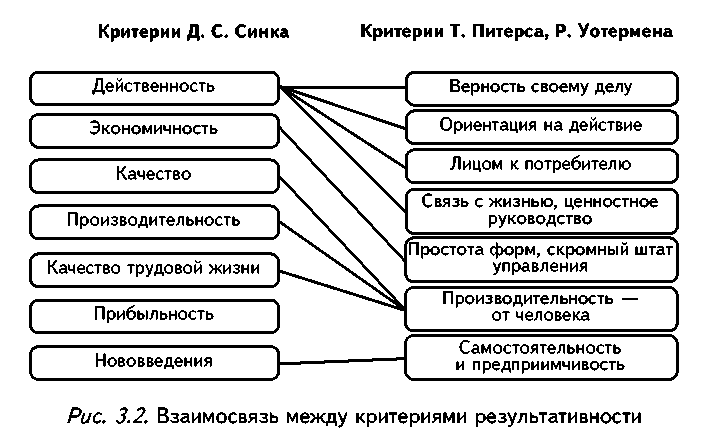

Организационные критерии (или признаки) эффективности "образцовых компаний", выделенные Т. Питерсом и Р. Уотерменом*(90), Д.С. Синком*(91), представлены на рис. 3.2. Поскольку анализ критериев эффективности Д.С. Синка является более строгим и формализованным, рассмотрим его подробнее применительно к банковским организациям.

Д.С. Синк называет семь непсихологических критериев результативности (эффективности) организационной системы.

1. Действенность. Имеется в виду получение "нужных" услуг, финансовых продуктов и банковских операций: а) вовремя (своевременность); б) с нужными свойствами (качество); в) в достаточном количестве.

Вопрос не в том, как лучше произвести тот или иной банковский продукт, а какие виды наших услуг дают экстраординарные результаты или способны их дать. Какие рынки или виды конечного потребления способны дать лучшие результаты? На достижение каких результатов должны быть, следовательно, брошены ресурсы и усилия банка, чтобы они дали экстраординарную отдачу, а не "ординарную", связанную с повышением экономичности?

2. Экономичность. Работа менеджера, как следует из вышеизложенного, состоит в оптимизации доверенных ему ресурсов для получения наибольшей отдачи. Это означает сосредоточенность на сокращении затрат. Экономичность выражается следующей дробью:

Ресурсы, которые следовало потребить

─────────────────────────────────────────

Ресурсы банка, фактически потребленные

3. Качество. Этот критерий означает соответствие спецификациям, инструкциям, требованиям клиентов, различным качественным признакам банковских продуктов, удовлетворенность клиентов и т.п.

4. Производительность. Она описывается коэффициентом, представляющим собой отношение измерителя действенности к измерителю экономичности. Одно из числовых выражений производительности имеет следующий вид:

Количество услуг, удовлетворяющее требованиям качества

────────────────────────────────────────────────────────────

Фактически потребленные банком ресурсы

5. Качество трудовой жизни. Под ним понимается реакция сотрудников на условия труда и жизни в банковской организации. О качестве трудовой жизни мы судим по удовлетворенности людей условиями труда, чувству безопасности, уверенности и т.п.

6. Прибыльность. Прибыльностью называется мера или совокупность мер, характеризующих взаимосвязь между финансовыми ресурсами и характером их использования. Простейшая форма прибыльности: Доходы/Издержки.

7. Нововведения. Согласно Д.С. Синку, это творческий процесс приспособления продукта, услуги, структуры и т.п. к внешним и внутренним требованиям, запросам, изменениям; процесс поддержания пригодности банковских услуг с точки зрения клиентов*(92).

Концепция максимизации прибыли в сущности бессмысленна для понимания поведения отдельной организации. Мы ничего не узнаем о работе банковского учреждения, если нам говорят, что оно пытается заработать прибыль. Мотив прибыли и теория максимизации прибыли не имеют значения для функции самого учреждения, его целей и задач. По сути, в такой практике кроется главная причина извращенного понимания природы прибыли в нашем обществе и глубоко укорененной враждебности к прибыльности - одной из болезней современного индустриального общества. Ею объясняются наиболее серьезные ошибки государственной политики (как в Западной Европе, так и в США), основанные попросту на неспособности понять природу, функции и цели делового финансового учреждения. И ею в большей мере объясняется преобладающая вера в то, что есть внутренне неизбежное противоречие между прибыльностью организации и ее способностью внести вклад в общественное благо*(93). На деле же банковская организация может внести такой вклад, только если она высоко прибыльна. Обанкротившийся банк вряд ли будет хорошим банком для служащих, добрым соседом и желанным членом общества.

Итак, прибыль и прибыльность имеют решающее значение - для общества даже большее, чем для отдельного финансового учреждения. Однако прибыльность, как это ни кажется странным, - не цель, но ограничивающий фактор для делового учреждения и его деятельности. Если бы в директорских креслах восседали архангелы вместо бизнесменов, то и они заботились бы о прибыли, несмотря на полное отсутствие личной заинтересованности в ней. Корень путаницы - в ошибочном убеждении, что мотивация прибыли бизнесмена - это объяснение его поведения.

Задача организации, в том числе банковской, не максимизация, но достижение прибыли, достаточной, чтобы покрыть риск экономической деятельности и тем избежать убытков. Прибыль - это инвестиции в будущее, это рабочие места завтрашнего дня. Цель должна лежать за пределами самого банковского учреждения. В сущности, она должна находиться в обществе, ибо банк есть институт общества. Об этом уже говорилось в гл. 1. А здесь подчеркнем лишь тот факт, что прибыль входит в число критериев эффективности, но лишь в качестве одного из них, не подменяя собой все прочие. Поэтому и в дальнейшем мы будем рассматривать прибыльность лишь как один из факторов развития банковского учреждения в числе других.

Оптимизирующий же подход к изменению и развитию банковского учреждения должен быть сосредоточен на повышении внешних результатов, действенности. Внимание должно фокусироваться на возможности производить доход, создавать рынки, улучшать экономические характеристики банковских продуктов и услуг. Д.С. Синк считает, что "независимо от размера, типа или вида конкретной организационной системы семь критериев эффективности должны находиться в центре внимания менеджеров, бригадиров, президентов, вице-президентов, директоров и т.п."*(94).

Как уже говорилось, критерии эффективности (результативности), предложенные Т. Питерсом и Р. Уотерменом, носят описательный характер, в то время как аналогичные критерии Д.С. Синка вполне доступны формализации. Однако по существу между теми и другими много общего. Это отображено на рис. 3.2, поэтому в заключение сравнительного анализа различных подходов к факторам изменения и развития банковского учреждения приведем табл. 3.1, фиксирующую разнообразные критерии эффективности организации*(95).

Итак, подведем некоторые итоги.

Продуктивность есть баланс между множеством факторов изменения и развития банковского учреждения, лишь немногие из которых поддаются четкому определению и измерению. Решающее влияние на продуктивность оказывают уже не рабочие, но "работники знания" (knowledge workers) - менеджеры, экономисты, специалисты. Знание и время - самые продуктивные ресурсы банковской организации, если они правильно применяются. Продуктивность есть также функция ассортимента продуктов (product mix) и баланса между разными комбинациями одних и тех же ресурсов.

Таблица 3.1

Критерии эффективности организации

┌────────────────────────────────────────────────┬───────────────────────────────────────────────────────────┐

│ Психологические │ Непсихологические │

├────────────────────────┬───────────┬───────────┼──────────┬────────┬────────┬──────────┬──────────┬────────┤

│ Качество трудовой │ Авторитет │Самооценка │Действен- │Эконо- │Качество│Производи-│Нововведе-│Прибыль-│

│ жизни │ руководи- │коллектива │ ность │мичность│ │тельность │ ния │ ность │

├────────────┬───────────┤ теля │ │ │ │ │ │ │ │

│ Удовлетво- │ Мотивация │ │ │ │ │ │ │ │ │

│ ренность │ членов │ │ │ │ │ │ │ │ │

│членством в │коллектива │ │ │ │ │ │ │ │ │

│ трудовом │ │ │ │ │ │ │ │ │ │

│ коллективе │ │ │ │ │ │ │ │ │ │

└────────────┴───────────┴───────────┴───────────┴──────────┴────────┴────────┴──────────┴──────────┴────────┘

Использование специфических способностей банковского учреждения и соблюдение специфических ограничений также является важным фактором продуктивности. Наконец, продуктивность в значительной мере зависит от организационной структуры и от баланса между различными видами деятельности в банке.

Мы отмечали в качестве основы успеха организации такие факторы, как действенность и экономичность. Экономичность есть минимальное условие для выживания после того, как успех достигнут. Однако даже самое экономичное банковское учреждение не сможет выжить, если оно выпускает ненужные продукты или предлагает никому не нужные услуги, т.е. при отсутствии действенности. Производитель деревянных счет не имеет шансов на успех, сколь экономично он бы их ни делал.

Именно целеустремленная и общественно полезная деятельность банковского учреждения как бы создает потребителя-клиента. Именно потребитель определяет, в чем состоит бизнес. Именно готовность клиента - и его одного - платить за продукт или услугу превращает экономические ресурсы в богатства, деньги - в благо. То, что банковское учреждение, как оно думает, производит и продает, само по себе не очень важно, особенно для будущего банка или его успеха.

То, что, по мнению клиента, он покупает, что он считает ценностью, имеет решающее значение для банка. Именно это определяет, в чем состоит бизнес банка, будет ли он процветать и получать прибыль. А покупатель никогда не покупает и не считает ценностью сам продукт или услугу. Ценность для него - то, что продукт или услуга делают.

Все эти факторы являются основополагающими для рассмотрения дальнейшего совершенствования деятельности банковского учреждения, его развития.