Учебно-методический комплекс по дисциплине экономический анализ специальность «Оценка стоимости недвижимости»

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс Для студентов, обучающихся по специальности 080105., 288.46kb.

- Учебно-методический комплекс по дисциплине: «анализ проектов» для студентов специальностей, 2311.99kb.

- Мудревский Александр Юзефович учебно-методический комплекс, 675.23kb.

- Учебно-методический комплекс Специальность: 080502 Экономика и управление на предприятии, 324.86kb.

- Учебно-методический комплекс по дисциплине «Юридическая психология специальность «Юриспруденция», 970.99kb.

- Учебно-методический комплекс по дисциплине «Экономика недвижимости» Астана 2010, 1852.8kb.

- Большакова Людмила Геннадиевна к комплексный экономический анализ хозяйственной деятельности:, 1792.91kb.

- Учебно-методический комплекс по дисциплине «Оценка эффективности инвестиционных проектов», 937.11kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 1890.11kb.

- Учебно-методический комплекс удк ббк Х рекомендовано к изданию методическим советом, 1869.11kb.

Методы сравнительной комплексной оценки

Необходимость сравнительной комплексной оценки хозяйственной деятельности возникает обычно в двух случаях.

Во-первых, когда требуется сопоставить работу нескольких хозяйственных объектов по имеющимся данным об их деятельности на основе единой системы показателей, т. е. необходимо произвести оценку работы, рассчитав для каждого из них интегральный оценочный показатель, с помощью которого можно было бы установить степень (относительную) успешности их работы.

Во-вторых, комплексная оценка используется для сопоставления результатов хозяйственной деятельности какого-либо хозяйственного объекта во времени. В результате определяется некоторая обобщенная интегральная оценка (показатель), с помощью которой удается дать количественную и качественную характеристику динамики развития объекта во времени.

К методам сравнительной комплексной оценки относятся следующие: суммирование значений всех показателей, суммы мест, суммы баллов, расстояний, таксонометрический1.

С помощью этих методов можно осуществить рейтинговую оценку предприятий. Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются: сбор и аналитическая обработка исходной информации за оцениваемый период времени; обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация, расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятий по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятия, т.е. хозяйственной деятельности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей деятельности должны осуществляться согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке.

Тема 8. Финансовые результаты коммерческой организации и методы их анализа

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль (убыток) — это разница между всеми доходами организации и всеми ее расходами.

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется убыток.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ;

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. Исследование влияния факторов на прибыль (факторный анализ).

Сводная система показателей рентабельности организации

Результативность деятельности предприятия характеризуют показатели прибыльности или рентабельности.

По данным «Отчета о прибылях и убытках» (ф. № 2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода, а также влияние факторов на изменение этих показателей.

Сводная система показателей рентабельности организации приведена в таблице.

Таблица

Система показателей рентабельности

| № | Наименование показателя | Способ расчета | Пояснения |

| | Рентабельность продаж | R1 = прибыль от продаж / выручка от продаж * 100% | Показывает, сколько прибыли приходится на единицу реализованной продукции |

| | Бухгалтерская рентабельность от обычной деятельности | R2 = прибыль до налогообложения / выручка от продаж * 100% | Показывает уровень прибыли до уплаты налога на прибыль |

| | Чистая рентабельность | R3 = чистая прибыль / выручка от продаж * 100% | Показывает, сколько чистой прибыли приходится на единицу выручки |

| | Экономическая рентабельность | R4 = чистая прибыль / средняя стоимость имущества * 100% | Показывает эффективность использования всего имущества организации |

| | Валовая рентабельность | R6=прибыль валовая / выручка от продаж * 100% | Показывает, сколько валовой прибыли приходится на единицу выручки |

| | Затратоотдача | R7 = прибыль от продаж / затраты на производство и реализацию продукции * 100% | Показывает, сколько прибыли от продаж приходится на 1 тыс. руб. затрат |

| | Коэффициент устойчивости экономического роста | R9 = ( чистая прибыль – дивиденды, выплаченные акционерам) / средняя стоимость собственного капитала * 100% | Показывает, какими темпами увеличивается собственный капитал за счет хозяйственной деятельности |

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия. В России эта практика пока отсутствует, поэтому единственной базой для сравнения является информация о величине показателей в предыдущие годы.

Валовая рентабельность (R6) отражает величину валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, как затратоотдача (R7), которая показывает, сколько прибыли от продажи приходится на 1 рубль затрат. Более информативным является анализ рентабельности активов (R4) и рентабельности собственного капитала (R5).

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

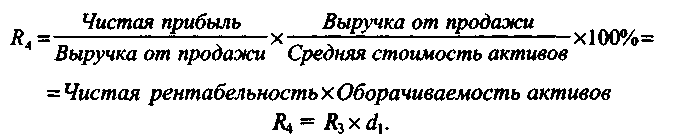

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность, его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах.

В показателе рентабельности активов (R4) результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является, главным образом (почти на 98%), результатом от продажи продукции (работ, услуг). Выручка от продажи — показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен продажи, а натуральный объем производства и продажи определяется стоимостью имущества.

Если преобразовать формулу рентабельности активов, введя множитель

то она примет следующий вид:

Таким образом, мы приходим к известной формуле, разработанной в фирме «Дюпон де Немур». Эта формула Дюпона позволяет определить, какие факторы в наибольшей степени влияют на экономическую рентабельность.

Дюпоновская система финансового анализа (Du Pont system of financial analysis) — система углубленного интегрального финансового анализа деятельности предприятия, основой которого является «модель Дюпона». Эта система финансового анализа предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

Можно сказать, что рентабельность активов — показатель, производный от выручки.

Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т. е. ускорении оборачиваемости активов (ресурсоотдачи). И наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста бухгалтерской (до налогообложения) рентабельности.

Имеет ли значение для оценки финансово-хозяйственной деятельности организации, за счет каких факторов растет или снижается рентабельность активов? Безусловно, имеет. Потому что у разных предприятий неодинаковы возможности повышения рентабельности продаж и увеличения объема реализации.

Рентабельность продаж можно наращивать путем повышения цен или снижения затрат. Однако эти способы временные и недостаточно надежны в нынешних условиях. Наиболее последовательная политика организации, отвечающая целям укрепления финансового состояния, заключается в том, чтобы увеличивать производство и реализацию той продукции (работ, услуг), которая определена путем улучшения рыночной конъюнктуры.

В теории финансового анализа содержится оценка оборачиваемости и рентабельности активов по отдельным его составляющим: оборачиваемости и рентабельности материальных оборотных средств, средств в расчетах, собственных и заемных источников средств. Однако, на наш взгляд, сами по себе эти показатели малоинформативны. Чисто арифметически, в результате уменьшения знаменателей при расчете этих показателей по сравнению со знаменателем показателя рентабельности или оборачиваемости всех активов, мы имеем более высокую рентабельность и оборачиваемость отдельных элементов капитала.

При анализе экономической рентабельности, безусловно, нужно принимать во внимание роль отдельных его элементов. Но зависимость, на наш взгляд, целесообразно строить не через оборачиваемость элементов, а через оценку структуры капитала в увязке с динамикой его оборачиваемости и рентабельности. Из формулы R4 хорошо видны возможные пути повышения экономической рентабельности — пути увеличения прибыльности капитала.

- Задачи для самостоятельного работы.

Задачи к теме «Анализ и управлением объемом производства и продаж»

- Темпы роста производства на предприятии за пять последовательно идущих лет составили соответственно: 103.7%; 107.6%; 106.2%; 101.5%; 112.3%. Определите среднегодовые темпы роста (с использованием формулы средней геометрической).

- Плановый расход ресурсов на предприятии за год - 28000 тонн. Из них планировалось: 1200 тонн - из внутренних источников; 26 800 тонн - из внешних источников. Было заключено договоров на поставку 24 700 тонн, из них фактически поставлено - 24100 тонн.

- Рассчитать: коэффициент обеспеченности предприятия ресурсами: 1) по плану; 2) по факту. Найти недополученную прибыль, если норма расхода материала на одно изделие: 0.1 тонны; себестоимость изделия: 6700 руб./шт.; отпускная цена изделия: 9200 руб./шт.

- Предприятие расходует за год 16 тонн сырья. Норматив допустимого брака по сырью - 1.8%. Фактический брак в партиях сырья, полученных за год от поставщика составил 367 тонн. Определить размер недополученной прибыли, если норма расхода сырья на одно изделие - 0.05 тонны; маржинальный доход на одно изделие - 3340 руб.

Задачи к теме «Анализ и управление затратами и себестоимостью продукции»

1. Предприятие несет постоянные издержки в сумме 500 тысяч рублей в год. Переменные расходы составляют 1320 рублей в расчёте на одно изделие. Определите минимальный рентабельный объём производства при рыночной цене: 1) 1600 руб./шт.; 2) 1850 руб./шт. Постройте графики и укажите точку безубыточности. Каков минимальный уровень рыночной цены за одно изделие, при котором предприятию стоит оставаться в отрасли, если предельная мощность производства - 8000 изделий в год?

2. Предприятие производит и реализует за год 48597 единиц двигателей по цене 4900 руб./шт. Общая себестоимость этой партии изделий по плану составляет 223 304 тыс.руб., в том числе постоянные затраты 40 579 тыс. руб. Переменные затраты на единицу продукции составляют 3760 руб. По имеющимся заказам предполагается, что объем реализации в следующем году уменьшится на 30% к объему реализации текущего года. Предприятия может увеличить объем продаж, если согласится выполнить дополнительный заказ на выпуск 12000 штук двигателей по цене 4400 руб./шт. (что ниже себестоимости и при 100%-ном и при 70%-ном объемах выпуска), при этом выпуск дополнительного заказа потребует дополнительных постоянных затрат в размере 3 382 тыс.руб. Определить: 1) финансовый результат предприятия в текущем году; 2) планируемый финансовый результат предприятия в будущем году; 3) планируемый финансовый результат предприятия в будущем году в случае принятия дополнительного заказа.

Задачи к теме «Финансовые результаты коммерческой организации и методы их анализа»

Предприятие произвело и реализовало за период 120 000 единиц продукции по 2760 руб. за единицу, при себестоимости 1840 руб/шт. Коммерческие расходы составили 12 млн. руб., управленческие расходы - 16.8 млн.руб. Средняя стоимость активов предприятия за год составила 41.6 млн.руб., активы предприятия на 45% сформированы за счёт заемных средств. Ставка налога на прибыль - 24%. Рассчитайте:

1) выручку от продаж

2) себестоимость

3) валовую прибыль

4) прибыль от продаж

5) чистую прибыль

6) рентабельность продаж

7) чистую рентабельность

8) экономическую рентабельность

9) рентабельность собственного капитала

Задачи к теме «Анализ эффективности капитальных и финансовых вложений»

1. В течение года (360 дней) предприятие планирует равномерно производить и реализовывать 18000 изделий. Время нахождения материальных ценностей в запасе составляет (в днях):

- на складах сырья и материалов: 10

- в незавершенном производстве: 6

- на складе готовой продукции: 15

Средняя задержка дебиторов предприятия по оплате составит: 12 дней.

Отпускная цена изделий 2400 руб./шт., причем, стоимость сырья на единицу продукции: 650 руб./шт.; заработная плата производственных рабочих: 1100руб./шт. Определить общую потребность предприятия в оборотном капитале.

2. У инвестора имеется капитал в размере 10 млн.рублей. Ему предлагают профинансировать производственный проект, рассчитанный на 5 лет, с отдачей по годам соответственно (млн.руб.): первый год - 1.2; второй год - 1.6; третий год - 2.2; четвертый год - 3.8; пятый год - 4.3. Текущая ставка банковского процента составляет 18% годовых. Выгодно ли инвестору вкладывать деньги в данный проект?

Задачи к теме «Финансовое состояние коммерческой организации и методы его анализа»

- Структура активов предприятия, разбитых по аналитическим группам составляет (млн.руб.): А1 - 2.2; А2 - 3.7; А3 - 4.6; А4 - 11.2; структура пассивов (млн.руб.): П1 - 2.8; П2 - 5.3; П3 - 7.2; П4 - 6.4. Что можно сказать о текущей ликвидности предприятия? О его перспективной ликвидности? Как можно оценить платежеспособность данного предприятия?

- Стоимость внеоборотных активов предприятия составляет 16 млн. руб; оборотных - 12.4 млн. Внеоборотные активы профинансированы за счёт собственных средств на 60%, оборотные - на 30%. Что можно сказать о финансовой устойчивости данного предприятия?

- Глоссарий.

Анализ (от греч. - analisis) означает расчленение, разложение изучаемого объекта на части, элементы. В диалектике анализ выступает в единстве с понятием "синтез" (от греч. - sinthesis) - соединение ранее расчлененных элементов для изучения объекта в единое целое, дающее полное представление об объекте с учетом особенностей каждого элемента.

Анализ экономический в широком смысле слова охватывает всю экономику - от мирового хозяйства до отдельных звеньев глобальной экономики, он входит составной частью во все экономические науки.

Анализ экономический в узком смысле слова - анализ хозяйственной деятельности организаций, имеющий свои особенности в методах исследования и информационной базе.

Анализ экономический как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций (предприятий).

Анализ экономический как практика есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

Анализ экономический - это информационно-аналитическое обеспечение принимаемых управленческих решений, а его содержание заключается в использовании научных методов для обоснования решений.

Анализ вертикальный - определение влияния каждой позиции в отчетности на результат в целом.

Анализ горизонтальный - сравнение результатов хозяйственной деятельности с показателями плана, данными прошлых лет, предприятий-конкурентов.

Анализ конкретно-экономический - преимущественно количественный анализ, выраженный в конкретных расчетах, формулах (рассматриваемый в неразрывной связи с качественной характеристикой экономических явлений).

Анализ корреляционно-регрессионный - классический метод стохастического моделирования хозяйственной деятельности, изучающий взаимосвязи показателей хозяйственной деятельности, когда зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов.

Анализ макроэкономический - анализ мирового хозяйства, комплексный анализ народного хозяйства страны.

Анализ маржинальный - метод оценки эффективности управления, учитывающий взаимосвязь объема продаж, себестоимости и прибыли.

Анализ микроэкономический - анализ деятельности основных звеньев народного хозяйства, т.е. организаций, в том числе коммерческих.

Анализ оперативный - система повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в необходимых случаях в процесс производственно-хозяйственной деятельности для обеспечения непрерывного и эффективного функционирования хозяйственного комплекса.