Учебно-методический комплекс по дисциплине экономический анализ специальность «Оценка стоимости недвижимости»

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс Для студентов, обучающихся по специальности 080105., 288.46kb.

- Учебно-методический комплекс по дисциплине: «анализ проектов» для студентов специальностей, 2311.99kb.

- Мудревский Александр Юзефович учебно-методический комплекс, 675.23kb.

- Учебно-методический комплекс Специальность: 080502 Экономика и управление на предприятии, 324.86kb.

- Учебно-методический комплекс по дисциплине «Юридическая психология специальность «Юриспруденция», 970.99kb.

- Учебно-методический комплекс по дисциплине «Экономика недвижимости» Астана 2010, 1852.8kb.

- Большакова Людмила Геннадиевна к комплексный экономический анализ хозяйственной деятельности:, 1792.91kb.

- Учебно-методический комплекс по дисциплине «Оценка эффективности инвестиционных проектов», 937.11kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 1890.11kb.

- Учебно-методический комплекс удк ббк Х рекомендовано к изданию методическим советом, 1869.11kb.

В современных условиях структура капитала любого хозяйственного субъекта является одним из основных факторов, оказывающих непосредственное влияние на финансовое состояние предприятия: его платежеспособность и ликвидность, величину дохода, рентабельность его деятельности.

Структура источников капитала предприятия состоит из двух составляющих: собственных и заемных средств. В свою очередь собственный капитал включает в себя инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е., созданный на предприятии сверх того, что было авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций и дополнительно оплаченный (сверх номинальной стоимости акций) капитал.

Первая составляющая инвестированного капитала в балансе российских предприятий представлена уставным капиталом, вторая - добавочным (в части полученного эмиссионного дохода). Кроме эмиссионного дохода в состав добавочного капитала входят суммы от переоценки основных средств и других материальных ценностей.

Накопленный капитал находит свое отражение в следующих статьях баланса: резервный капитал, нераспределенная прибыль и другие аналогичные статьи.

Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами. К основным видам обязательствам предприятия относятся:

- долгосрочные и краткосрочные кредиты банков;

- долгосрочные и краткосрочные займы - ссуды заимодавцев (кроме банков);

- кредиторская задолженность предприятия поставщиками подрядчикам;

- задолженность по расчетам с бюджетом;

- долговые обязательства предприятия перед своими работниками по оплате их труда;

- задолженность органам социального страхования и обеспечения;

- задолженность предприятия прочим хозяйственным контр агентам.

Оценку состава и структуры инвестированного капитала предприятия следует проводить в динамике за ряд лет, чтобы выявить основные тенденции происходящих изменений.

Для обновления материально-технической базы, наращивания объемов производственной деятельности, освоения новых видов деятельности требуются инвестиции.

Инвестиции – денежные средства, целевые банковские вклады, паи, акции и др. ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки; кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Инвестированием или инвестициями называется такое вложение средств, которое предполагает в дальнейшем получение дохода.

Законом «Об инвестиционной деятельности в РФ» введено разделение инвестиций на:

- капиталообразующие инвестиции, обеспечивающие создание и воспроизводство основных средств, которые в практике называют прямыми инвестициями;

- портфельные инвестиции (т.е. средства помещаемы в финансовые активы).

Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования, методика ЮНИДО и прочие отечественные и зарубежные работы по оценке эффективности инвестиций предлагают различать применяемые для этой цели методы:

- простой бухгалтерской нормы прибыли;

- простой (бездисконтный) метод окупаемости инвестиций (метод определения срока окупаемости инвестиций);

- дисконтный метод окупаемости проекта;

- чистой настоящей (текущей) стоимости проекта (метод расчета чистого приведенного эффекта);

- расчета индекса рентабельности инвестиции;

- внутренней ставки рентабельности (метод расчета нормы рентабельности инвестиций);

- модифицированный метод внутренней ставки рентабельности;

- расчета коэффициента эффективности инвестиций;

- срока полного погашения задолженности.

Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта.

Все методы, используемые в анализе инвестиционной деятельности, можно разделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках.

К методам, основанным на дисконтированных оценках относятся:

• метод чистой текущей стоимости, или чистого приведенного эффекта;

• метод доходности;

• метод внутренней нормы окупаемости;

• метод текущей окупаемости.

Метод чистой текущей стоимости. Метод чистой текущей стоимости основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период и инвестиций. Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений:

Rt = Пч + А,

где Rt — элемент потока денежных поступлений.

При расчете чистой текущей стоимости применяется функция текущего аннуитета — F4, при равномерном распределении дохода по годам или функция текущей стоимости единицы — F3, примененная к каждому элементу потока поступлений от инвестиций, суммированных за прогнозируемый период.

NPV = ∑ PV - IC,

или

n Ri

NPV = ∑ --------- — IC,

i=1 (1+r)

где NPV— чистая текущая стоимость.

Данная модель предполагает наличие условий:

• объем инвестиций принимается как завершенный;

• объем инвестиций, принимается в оценке на момент проведения анализа;

• процесс отдачи начинается после завершения инвестиций.

Если анализ проводится до начала инвестиций, то размер инвестиционных расходов также должен быть приведен к настоящему моменту. Модель расчета чистого приведенного дохода примет вид:

где ICt — инвестиционные расходы в периоде t, t = 1, 2, ..., п1; Ri — доход в периоде i, i = 1, 2, ..., n2; п1 — продолжительность периода инвестиций; n2 - продолжительность периода отдачи от инвестиций.

Если NPV> 0, проект эффективный.

Метод доходности. После вычисления чистой текущей стоимости ряда проектов может возникнуть проблема выбора альтернативных инвестиций различных объемов. В этом случае нельзя игнорировать тот факт, что хотя чистые текущие стоимости альтернативных проектов могут быть близкими или даже одинаковыми, они затрагивают сильно различающиеся размерами первоначальные инвестиции. Для сравнения альтернативных проектов применяется показатель — индекс рентабельности инвестиций RI:

PV доходов

Показатель доходности RI = ———————— .

PV инвестиций

Дисконтированные величины в этой формуле - те же самые, которые использовали для получения чистой текущей стоимости.

Индекс прибыльности показывает величину текущей стоимости доходов в расчете на каждый рубль чистых инвестиций, что позволяет выбирать между инвестиционными альтернативами. Чем выше показатель доходности, тем предпочтительнее проект. Если индекс равен 1 и ниже, то проект едва отвечает или даже не отвечает минимальной ставке доходности (на практике индекс, близкий к единице, в некоторых случаях приемлем). Индекс, равный 1, соответствует нулевой чистой текущей стоимости.

Метод внутренней нормы окупаемости. Внутренняя норма окупаемости (прибыли) IRR — уровень доходности, который в применении к поступлениям от инвестиций в течение жизненного цикла дает нулевую чистую текущую стоимость. Это означает, что дисконтированная величина доходов точно равна дисконтированной величине капитальных затрат (дисконтирование денежных потоков дает возможность устранить разницу во времени возникновения этих потоков, связанных с различными проектами, путем дисконтирования по их текущей стоимости).

Метод текущей окупаемости. Показатель текущей окупаемости определяет минимально необходимый период для инвестиции, чтобы была обеспечена ставка доходности. Другими словами, период текущей окупаемости инвестиционного проекта — это число лет, необходимых для возмещения стартовых инвестиционных расходов. Он равен отношению исходных инвестиций к годовому притоку наличности за период возмещения (если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается). Текущая окупаемость достигается в периоде, когда накопленная положительная текущая стоимость становится равной отрицательной текущей стоимости всех вложений. Это та точка в прогнозируемом жизненном цикле инвестиции, когда первоначальное вложение полностью окупится и с уменьшающейся суммы будет получен доход, отвечающий критерию ставки доходности, т. е. период, начиная с которого проект становится экономически привлекательным. Показатель помогает определить оставшуюся часть жизненного цикла как надбавку за риск, показывает предполагаемое время работы проекта после прохождения точки текущей окупаемости.

Метод текущей окупаемости применяется в сочетании c другими методами оценки эффективности инвестиций.

Методы, основанные на учетных оценках, не учитывают изменение стоимости во времени и основаны на сопоставлении среднегодового притока денежных средств и прибыли с инвестициями.

Окупаемость соотносит предполагаемые постоянные потоки денежных средств от данного проекта с требуемым объемом чистых инвестиций:

Инвестиции

Окупаемость Ток = ——————————————————————.

Среднегодовой приток денежных средств от проекта

Этот метод применяется в случае, когда приток поступлений от инвестиций распределяется по годам равномерно. Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, за которые кумулятивный доход будет равен размеру начальных инвестиций.

Срок окупаемости показывает число лет, необходимое для возврата первоначального вложения, или окупятся ли инвестиции в течение срока жизненного цикла проекта.

Однако простого получения своего капитала назад недостаточно, поскольку с экономической точки зрения инвестор надеется заработать прибыль на инвестированные им средства. Для обеспечения экономической доходности должны рассматриваться годы, находящиеся за точкой окупаемости. Если период окупаемости и период жизненного цикла точно совпадут, то инвестор понесет потери в виде скрытых издержек, поскольку те же средства, инвестированные в финансовые активы, например, в ценные бумаги, принесли бы больший доход.

Доход на инвестиции представляет собой величину, обратную сроку окупаемости:

Если по истечении жизненного цикла проект обладает ликвидационной стоимостью, то инвестиции уменьшаются на ее величину.

В основе оценки эффективности лежит сравнение с выбранной базовой величиной (достигнутой или ожидаемой) — в этом заключается основная особенность аналитических расчетов. Если инвестиции осуществляются в действующее предприятие, в качестве базы сравнения применяется достигнутая величина рентабельности капитала, рассчитываемая как отношение чистой прибыли к средней. величине авансированного капитала. С учетом этих условий простая ставка доходности модифицируется в показатель, называемый коэффициентом эффективности инвестиций ARR:

___

ЧП

ARR = ——————,

1/2 (IC - RV)

___

где ЧП — среднегодовая чистая прибыль; IC — начальные инвестиции;

RV— ликвидационная стоимость проекта (остаточная).

Методы анализа эффективности инвестиций, основанные на учетных оценках, имеют недостатки:

• не учитывают сроки получения прибыли, поэтому проекты, имеющие в результате одинаковую прибыль, но отличающиеся по срокам ее получения, оцениваются как проекты с равной эффективностью;

• не учитывают различную степень риска проектов: проекты, имеющие разную степень риска, но равную прибыль на единицу инвестиций, оцениваются как равные по эффективности проекты.

Тема 7. Финансовое состояние коммерческой организации и методы его анализа

Финансовый анализ — часть экономического анализа, представляющая собой систему определенных знаний, снизанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой (бухгалтерской) отчетности. Финансовый анализ — процесс исследования финансового состояния и основных результатов финансовой деятельности организации с целью выявления резервов повышения ее рыночной стоимости и обеспечения эффективного развития.

Финансовое состояние — уровень сбалансированности отдельных структурных элементов активов и капитала организации, а также уровень эффективности их использования. Оптимизация финансового состояния предприятия является одним из основных условий успешного ее развития в предстоящей перспективе. В то же время кризисное финансовое состояние организации создает серьезную угрозу ее банкротства.

Целью анализа финансовой отчетности является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Объект анализа — это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, или финансовые результаты, или деловая активность организации и т.д.

Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

Финансовый анализ решает следующие задачи:

1) оценивает структуру имущества организации и источников его формирования:

2) выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

3) оценивает структуру и потоки собственного и заемного : капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.

4) оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

5) оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

6) осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

В сегодняшних условиях для большинства предприятий характерна «реактивная» форма управления деятельностью, т.е. принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного капитала и рентабельностью финансовых рынков; интересами производства и финансовой службы и т. д.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Основным источником информации для проведения финансового анализа служит отчетность предприятия (организации).

Согласно российским стандартам бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

При формировании показателей финансовой отчетности необходимо руководствоваться следующими нормативными документами:

♦ Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете»;

♦ Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Министерства финансов Российской Федерации от 06.07.99 № 43н;

- иными положениями по бухгалтерскому учету;

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н;

- отдельными рекомендациями и указаниями, регулирующими вопросы составления бухгалтерской отчетности, утверждаемыми Минфином России.

- Приказом Минфина России № 67н от 22 июля 2002 г. «О формах бухгалтерской отчетности организаций».

Стандартный вариант бухгалтерской отчетности включает следующие документы:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2);

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к бухгалтерскому балансу (форма № 5);

- пояснительная записка;

- аудиторское заключение (если данная организация в соответствии с федеральными законами подлежит обязательному аудиту);

- Отчет о целевом использовании полученных средств (форма № 6).

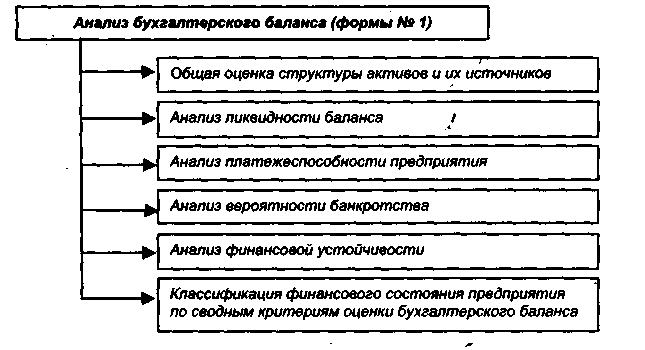

Анализ бухгалтерского баланса.

Последовательность бухгалтерского баланса приведена на рис.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2) темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

3) собственный капитал организации в абсолютном выражении должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской — чуть выше;

5) доля собственных средств в оборотных активах должна быть более 10%.

6) в балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра в строке 470 должна быть без скобок.

Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов.

От понятия «платежеспособность» следует отличать понятие «кредитоспособность». Кредитоспособность — система условий, определяющих способность предприятия привлекать кредит в разных формах, выполняя все связанные с ним финансовые обязательства в полном объеме и в предусмотренные сроки.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения

или стр. 250 + стр. 260.

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность

или стр. 240.

A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС +Прочие оборотные активы.

или стр. 210 + стр. 220 + стр. 230 + стр. 270.

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы.

А4 = Внеоборотные активы

или стр. 190.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность

или стр. 620.

П2. Краткосрочные пассивы — это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства

или стр. 610 + стр. 630 + стр. 660.

ПЗ. Долгосрочные пассивы — это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

ПЗ = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей

или стр. 590 + стр. 640 + стр. 650.

П4. Постоянные, или устойчивые, пассивы — это статьи раздела III баланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации)

или стр. 490.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >П1

А2>П2

АЗ>ПЗ

А4<П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости — наличия у предприятия оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

♦ текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 +А2) - (П1 + П2);

♦ перспективную ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = A3 - ПЗ.

Для анализа ликвидности баланса составляется таблица 3.3. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса (см. табл. 3.2) по группам актива и пассива. Сопоставляя итоги этих трупп, определяют абсолютные величины

излишних или недостающих на начало и конец отчетного периода платежных средств.

Более точно оценить ликвидность баланса можно на основе проведенного внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива (см. группы А1— A3 и П1—ПЗ), разбивается на части, соответствующие различным строкам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей:

♦ до 3 месяцев;

♦ от 3 до 6 месяцев;

♦ от 6 месяцев до года;

♦ свыше года.

Так группируются в первую очередь суммы по статьям, отражающим дебиторскую задолженность и прочие активы, кредиторскую задолженность и прочие пассивы, а также краткосрочные кредиты и заемные средства.

Для распределения по срокам превращения в денежные средства сумм по статьям раздела II актива используются величины запасов в днях оборота. Далее суммируются величины по активу с одинаковыми интервалами изменения ликвидности и величины по пассиву с одинаковыми интервалами изменения срока погашения задолженности. В результате получаем итоги по четырем группам по активу (не считая трудно реализуемых активов и постоянных пассивов).

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление итогов группы I по активу и пассиву, т.е. А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов группы II по активу и пассиву, т.е. А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для групп III и IV отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

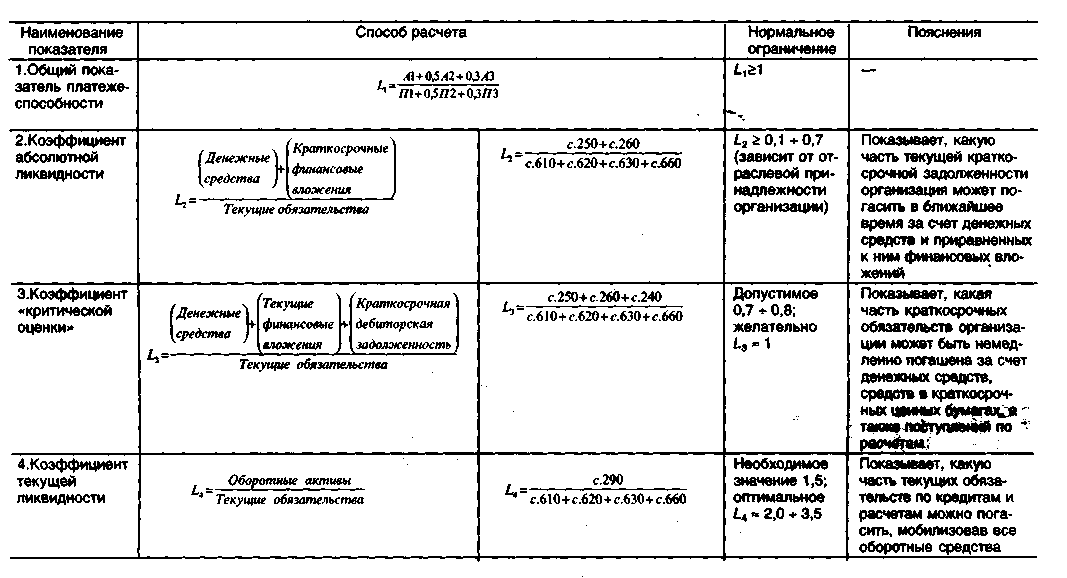

Расчет и оценка финансовых коэффициентов платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (табл.). Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Оценка финансовой устойчивости.

Методы оценки вероятности банкротства

Согласно Методическому положению по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (№31-р от 12.08.1994 г.) оценка неудовлетворительной структуры баланса проводится на основе трех показателей:

- коэффициента текущей ликвидности (L4);

- коэффициента обеспеченности собственными средствами (L7);

- коэффициента утраты (восстановления) платежеспособности, которые рассчитываются следующим образом (L8, L9).

Таблица

Оценка структуры баланса

| Наименование показателя | Расчет | Ограничения |

| Коэффициент восстановления платежеспособности |  | ≥ 1,0 |

| Коэффициент утраты платежеспособности |  | ≥ 1,0 |

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности — на период 3 месяца. Если коэффициент L8 принимает значение < 1, это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Рассчитано, что для того, чтобы коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами были оптимальными (> 2 и > 0,1 соответственно), у организации убытки должны составлять до 40% от суммы оборотных активов, а долгосрочные кредиты и займы должны быть равны 80% от суммы оборотных активов. Но такая структура баланса сейчас практически не встречается (по крайней мере, в отношении долгосрочных обязательств).

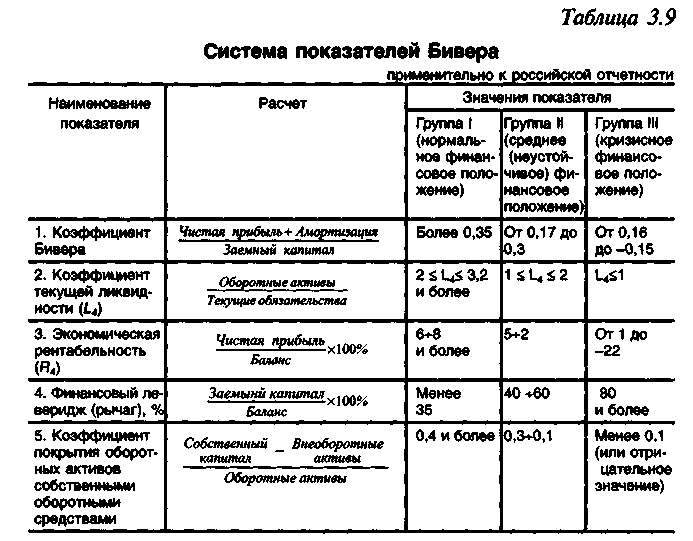

Что касается зарубежного опыта в части прогнозирования вероятности банкротства, то финансовым аналитиком Уильямом Бивером была предложена своя система показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Система показателей Бивера приведена в таблице.

Таблица.

Система показателей Бивера.

В оценке вероятности банкротства используется также двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации. В американской практике для определения итогового показателя вероятности банкротства используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они умножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (α, β, γ). В результате получают следующую формулу:

Если в результате расчета значение Z2 < 0, то вероятность банкротства невелика. Если же Z2 > 0, то существует высокая вероятность банкротства анализируемого предприятия.

Следует помнить, что в России, в отличие от США, иные финансовые условия, другие темпы инфляции, другие условия кредитования, другая налоговая система, другая производительность труда, фондоотдача и т.п.

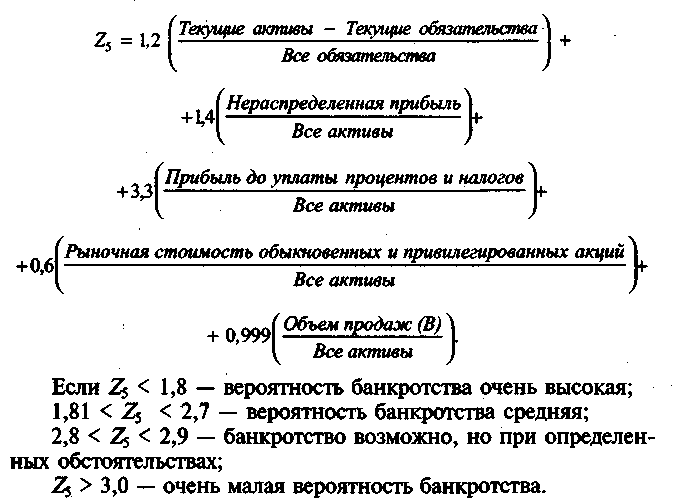

Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации. Поэтому зарубежные аналитики используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности из 33 компаний.

Эта модель применима в условиях России только для акционерных обществ, акции которых свободно продаются на рынке ценных бумаг, т.е. имеют рыночную стоимость.

Существует и другая модель Альтмана 1983 года, которую можно использовать для расчетов не только в акционерных обществах открытого типа, а и для всех производственных предприятий. В нее тоже включены пять показателей, но с другими константами:

где х1- отношение собственного оборотного капитала к величине оборотных активов предприятия;

x2 – экономическая рентабельность;

х3 — отношение прибыли до уплаты процентов и налогов

к величине активов предприятия — коэффициент;

х4 — отношение величины собственного капитала к величине заемного капитала предприятия — коэффициент;

х5 — отношение выручки от продажи продукции к величине активов предприятия, т.е. ресурсоотдача, — коэффициент.

Если значение показателя ZF < 1,23, то вероятность банкротства очень высокая. А если ZF > 1,23, то банкротство предприятию в ближайшее время не грозит.

Следует отметить, что весовые коэффициенты-константы в этих моделях рассчитаны исходя из финансовых условий, сложившихся в США. Логично было бы проанализировать ряд обанкротившихся российских предприятий и рассчитать коэффициенты-константы, соответствующие российской экономике. Однако банкротство многих российских организаций связано прежде всего с вовлечением их в систему неплатежей, обусловленную влиянием внешних, практически не контролируемых факторов. А прогнозировать" любую экономическую ситуацию, в том числе и банкротство, можно только, владея информацией о тенденциях изменения внешних факторов. Конечно, более точный результат можно получить в сравнительно стабильных экономических условиях.