Экономическая устойчивость как доминирующая парадигма развития организаций промышленности

| Вид материала | Автореферат диссертации |

СодержаниеВ третьей главе В четвертой главе В пятой главе |

- Концепция устойчивого развития: новая социально-экономическая парадигма, 59.16kb.

- Экономическая безопасность как комплексная оценка социально-экономического развития, 271.52kb.

- 1. История лингвистики как смена научной парадигмы, 382.35kb.

- Экономическая устойчивость сельскохозяйственных организаций, 600.27kb.

- «методология экономической теории и революция ее развития», 417.4kb.

- Бюллетень uea, 307.53kb.

- Теория «устойчивость развития», как основа определения состояния региона и ключ к выходу, 1105.39kb.

- Экономика качеств М. Каллона как парадигма социологического анализа рынков, 199.37kb.

- Програма за кандидатдокторантския изпит по Съвременен руски език лингвокултурология, 249.59kb.

- Формирование курса антикризисного управления экономической системой региона в условиях, 781.65kb.

В диссертации рассматривается проблема своевременной и объективной диагностики состояния организации промышленности, поскольку успешное решение этой задачи является не только необходимым, но и обязательным условием устойчивого ее развития. Анализ деятельности организаций промышленности, утративших экономическую устойчивость и находящихся в процедуре банкротства, позволяет сделать вывод о том, что при наличии множества причин несостоятельности, одним из важнейших является отсутствие или несвоевременность проведения комплексной диагностики. Проведенный анализ методических подходов показал, что для целей исследования наибольший интерес представляет предложенный Л.Т. Гиляровской и А.А. Вехоревой алгоритм проведения оценки экономической устойчивости организации промышленности6, который дополнен нами коэффициентом риска рейдерского захвата, коэффициентом риска банкротства, коэффициент риска ухода в теневую экономику. Логика такой оценки предполагает представление его в виде двухмодульной процедуры:

– экспресс-анализа на основе стандартного учета и отчетности, т.е. формализованного и предназначенного для внешних и внутренних пользователей;

– фундаментального анализа, ориентированного на использование всех источников информации на базе внутренней отчетности и предназначенного для управленческого персонала. Он является комплексным и системным, дополняет, расширяет отдельные процедуры экспресс-анализа, дает подробную оценку деятельности в отчетном (истекшем) периоде и возможности развития на перспективу. (см. рисунок 2)

Расчет коэффициентов риска рейдерского захвата, риска банкротства, риска ухода в теневую экономику проводится экспертным путем, варьируемых в пределах экспертных оценок от ноля до единицы. Внедрение этих коэффициентов в практику позволяет более точно и эффективно предвидеть наступление рисков, угрожающих экономическую устойчивость организации промышленности и предпринять менеджменту соответствующие действия.

Рис. 2 – Схема оценки экономической устойчивости организации промышленности.

Как правило, перечень таких показателей каждая организация формирует самостоятельно, исходя из своей отраслевой принадлежности и особенностей экономической и финансовой деятельности. При этом необходимо иметь в виду следующее. Во-первых, исключительно важным для характеристики экономической устойчивости является то обстоятельство, что эффективное обеспечение устойчивости организации промышленности достигается тогда, когда базисные показатели удерживаются ею продолжительное время. Фактор времени является определяющим при анализе показателей устойчивости организации. Во-вторых, количественная и качественная составляющие базисных показателей экономической устойчивости организации должны соответствовать или превосходить средние значения соответствующих показателей данной отрасли или иметь динамику развития показателей, превосходящую значения средних показателей по отрасли или соответствовать основным тенденциям мирового развития и т.д. В пределах общей зоны экономической устойчивости организации промышленности позволяют выделить четырехступенчатый уровень устойчивости – высокий уровень устойчивости, средний уровень устойчивости, низкий уровень устойчивости, а также отдельно, четвертым – зону экономической неустойчивости. Между этими уровнями, безусловно, формируются определенные взаимопроникающие, переходящие друг в друга пограничные зоны. Общей разделительной линией между зонами устойчивости и зоной неустойчивости является линия, граница безубыточности.

Рис. 3. Распределение организаций по зонам устойчивости / неустойчивости

Базисные показатели организаций промышленности, находящихся в зоне устойчивости имеют положительные значения, находящихся в зоне неустойчивости – отрицательные значения. Поэтому вполне закономерно и логично использование в исследуемых уровневых зонах системы показателей, характеризующих различные уровни экономической устойчивости. Определяющим в данном случае является динамика изменений совокупности показателей, свидетельствующих о развитии организаций промышленности, сохранении или утраты ими лидирующих позиций.

Проведенный анализ показал, что для прогнозирования экономической устойчивости организаций промышленности можно использовать различные системы и модели. Так А.Д. Шеремет7 предлагает в целях экспресс-анализа воспользоваться методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, в которых определена система критериев для определения неплатежеспособных предприятий.

В диссертации предложена схема прогнозирования изменения платежеспособности предприятий, которая включает также анализ других коэффициентов (в том числе банкротства, рейдерского захвата) и оценку тенденций их динамики. По результатам расчетов и полученным значениям перечисленных показателей (критериев) может быть принято решение о признании структуры баланса организации неудовлетворительной, а организации – неплатежеспособной; наличии реальной возможности у организации-должника восстановить свою платежеспособность; наличии реальных признаков утраты платежеспособности организацией, когда она в ближайшее время не сможет выполнить свои обязательства перед кредиторами, то есть организация промышленности может перейти в процедуру банкротства; наличии реальной угрозы рейдерского захвата организации-должника. После принятия решения о признании структуры баланса неудовлетворительной, а организации неплатежеспособной у организации запрашивается дополнительная информация и проводится углубленный анализ ее финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления ее платежеспособности или ликвидационных мероприятий.

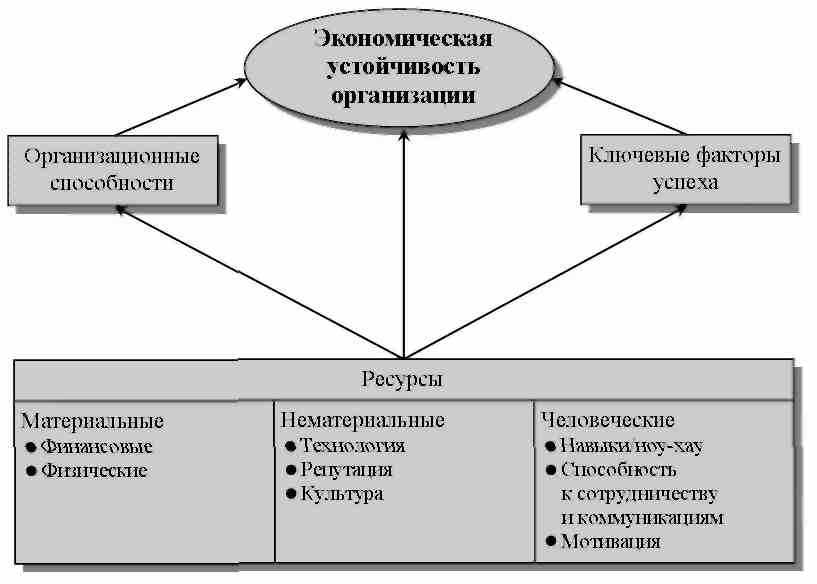

Важнейшей составляющей экономической устойчивости организаций промышленности является ее ресурсообеспеченность, существенно влияющая на развитие организации. Анализ показывает, что подробная информация с полным описанием всех ресурсов в бухгалтерском учете и отчетности, информационной системе управления организации промышленности отсутствует. Мы полагаем, что ресурсы организации промышленности это более широкое, емкое, динамично развивающееся по своему содержанию и структуре понятие, выходящие за пределы балансов и бухгалтерской отчетности. Источниками ресурсов организаций выступают как внутренняя, так и внешняя среда. По нашему определению, ресурсный потенциал организации — это комплекс взаимосвязанных, контролируемых и управляемых организацией промышленности материальных, нематериальных и человеческих ресурсов необходимых для реализации уставных задач с целью получения экономических результатов. Ресурсы конкретной организации промышленности – индивидуальны и уникальны, на их основании формируются ее способности. Способности организации, по нашему мнению, характеризуют потенциальную пригодность имеющегося набора ресурсов для эффективного решения поставленных задач. Мы исходим из того, что ресурсы подразделяются на три типа – материальные, нематериальные и человеческие, которые через организационную способность, ключевые факторы формируют экономическую устойчивость организации промышленности (рис. 4).

Рис. 4 Схема влияния ресурсов на экономическую устойчивость организации промышленности.

В диссертации показано, что при анализе сильных и слабых сторон организации промышленности очень важно не останавливаться на субъективном уровне восприятия, а необходимо перейти к объективной оценке с помощью такого инструмента, каковым в настоящее время является бенчмаркинг, то есть последовательно и непрерывно измерять и сопоставлять бизнес- процессы организации с мировыми лидерами для получения информации, которая поможет организации принять меры по улучшению показателей своей деятельности.

В третьей главе, раскрывается содержание авторских методик оценки экономической устойчивости организаций промышленности, выявления рейдерских захватов организаций промышленности. Учитывая, что диссертационное исследование направлено на анализ предприятий, находящихся, прежде всего, в условиях кризиса, несостоятельности, предлагаются методики, инструменты анализа, способы, которые наиболее объективно и своевременно позволяют улавливать динамику тенденций кризисных явлений. Причем, анализ, диагностика конкретных организаций промышленности всегда носит индивидуальный характер. Такой подход, как мы полагаем, более востребован именно в нынешней экономической ситуации. Есть общие, универсальные факторы, причины кризиса, но рецепты преодоления кризиса всегда индивидуальны. Лишь опираясь на конкретную современную диагностику, анализ функционирования предприятия возможно принятие точно выверенных, обоснованных тактических и стратегических решений. Критически рассматривая предлагаемые в литературе методики, следует заметить, что все они в большинстве случаев строятся на одной базе – бухгалтерской отчетности компаний и предприятий. Это вытекает из традиционных, классических принципов построения экономической теории финансового анализа. Однако такой подход не всегда является эффективным, поскольку в данном случае оценка состояния предприятия сводится к анализу бухгалтерской отчетности, а не непосредственно к анализу финансово-хозяйственной деятельности предприятия, причем, причем бухгалтерская отчетность является преимущественно статической характеристикой деятельности предприятия.

Мы считаем, что решать современные проблемы с помощью методов несоответствующим сегодняшним реалиям невозможно. Множество факторов на микро-, мезо-, и макроуровнях как объективного, так и субъективного характера воздействует на экономические процессы, и, продолжая использование устаревших методик, нам не только не удается реально и адекватно оценить финансовое положение хозяйствующих субъектов, но и возрастает вероятность принятия ошибочных управленческих решений. Такая оценка может быть получена только на базе комплексного фундаментального экономического анализа (рис. 5).

4. Оценка масштабов угрозы экономической устойчивости организации промышленности

Рис. 5 – Основные этапы осуществления диагностики симптомов кризиса организации промышленности.

Данная методика анализа предполагает исследование всех основных направлений деятельности предприятия, изучение сравнительных аналогов в отрасли, регионе, выявление проблемных секторов, слабых сторон, рисков, оценку масштабов кризиса и выявление потенциальных возможностей организации промышленности в преодолении кризисной ситуации. Несмотря на очевидную необходимость и важность систематического использования различных форм диагностики, на практике очень часто предприятия не используют в полной мере возможности комплексного экономического анализа или подобный анализ проводится со значительным запозданием. Автор в качестве эксперта принимал участие в проведении различных процедур банкротства в более 50 предприятиях, имевших различные формы собственности, организационно – правовой статус. Более чем в 90 процентах из них, предприятий – банкротов, объективный комплексный анализ финансово – экономического состояния отсутствовал. Анализ показывает, что простое заимствование зарубежных аналогов (по использованию различных коэффициентов) не может быть продуктивным при анализе отечественных предприятий по разным причинам. Например, таких масштабов дебиторской и кредиторской задолженности, как в России, в зарубежной практике просто нет, а та задолженность, что у них имеется, очень мобильна, поскольку там принято выполнять обязательства. В нашей стране, в частности, на 1 августа 2009 года кредиторская задолженность организаций составила 14507,2 млрд. рублей, из них просроченная 1154,2 млрд. рублей, дебиторская задолженность составила 15016,2 млрд. рублей, из них просроченная 1155,3 млрд. рублей.8

В диссертации исследуется механизм рейдерского захвата организации промышленности. Показано, что наряду с традиционными видами агрессивного захвата собственности, все отчетливее просматривается тенденция проявления интеллектуального, корпоративного «рейдерства» (результаты НИОКР, информационные ресурсы, известные торговые марки и бренды), приводящая к нарушению экономической устойчивости организаций промышленности. Проведенный в диссертации анализ показывает, что в России сложилась целая сфера преступного и полупреступного бизнеса, заключающегося в рейдерском захвате организаций промышленности, объектов недвижимости и иной собственности у законных владельцев с помощью разного рода злоупотреблений правовыми и правоприменительными механизмами. Годовой оборот компаний, специализирующихся на рейдерском бизнесе, по мнению аналитиков, составляет около четырех миллиардов долларов9. Механизм осуществления незаконного завладения акциями организации промышленности, осуществляемого рейдерами, как правило, имеет сходство с законным переходом прав собственности, что служит прикрытием или скорее видимостью законной смены владельца, а методы отъема собственности различны и имеют множество особенностей. При этом, чем дороже становится собственность, тем больше появляется способов и методов ее отъема. В подавляющем большинстве случаев способы хищения ценных бумаг сводятся к следующим: имитация сделок (или незаконные сделки) с акциями; манипуляция с реестром акционеров; обращение взыскания на акции по несуществующим обязательствам акционера; комплексный способ хищения акций.

В диссертации также показано, что важной проблемой борьбы с рейдерством является коррупция и участие в корпоративных захватах представителей органов государственной власти. Государственные органы оказываются втянутыми практически в любой корпоративный конфликт, иногда независимо от своего желания. Автором предлагается методика оценки вероятности и коэффициента рейдерского захвата организации промышленности с использованием факторных значений.

В четвертой главе рассмотрены различные аспекты влияния теневой экономики на экономическую устойчивость организаций промышленности, предложены критерии отнесения экономических явлений к теневой экономике: получение экономической выгоды в форме присвоения экономических благ, прав на экономические блага, увеличения экономических возможностей, осуществление экономической деятельности вне официального контроля, регламентации, с сокрытием, маскировкой ее значимых параметров от правоохранительных и контролирующих органов.

Автором предлагается в качестве элементарного объекта теневой экономической деятельности рассматривать операции и паттерны экономического поведения. Паттерн теневой экономической деятельности – это совокупность взаимосвязанных действий, направленная на получение экономической выгоды и сокрытие значимых параметров деятельности. Он характеризуется повторяемостью, стабильностью, наличием устойчивой структуры, алгоритма. На основе анализа опыта диссертант предлагает новый подход к классификации методов оценки влияния теневой экономики на экономическую устойчивость организаций промышленности. Прежде всего, это методы специфических индикаторов. Основу методов специфических индикаторов составляет использование какого-либо одного показателя, отражающего уровень теневой деятельности полученного прямым или косвенным способом. К ним относятся: прямой метод (микрометод), метод расхождений (сравнительный метод), метод товарных потоков, ресурсный метод (показатели использования трудовых ресурсов, оборотных и основных фондов), монетарные методы (оборот наличных денег), эконометрические методы, метод постоянных соотношений, метод экспертных оценок, смешанные методы, а также специальные экономико – правовые и бухгалтерские методы.

Базовое направление снижения влияния теневой экономики на экономическую устойчивость организаций промышленности – кардинальное повышение ответственности государственных и муниципальных должностных лиц, борьба с коррупцией. Важным этапным шагом является принятие федерального закона от 25 декабря 2008 года №273-ФЗ «О противодействии коррупции», в котором установлены основные принципы противодействия коррупции, правовые и организационные основы предупреждения, минимизации и ликвидации последствий коррупционных явлений, создание Совета при Президенте России по противодействию коррупции, принятие национального плана противодействия коррупции, ряда ведомственных и региональных актов. Эффективная борьба с коррупцией требует коренной перестройки механизмов формирования кадрового состава исполнительной и судебной властей только на основе задействования категорий «репутация», «квалификация» и «опыт», а не по принципу семейственности, клановости, личной преданности, непотизма. Предстоит изменить подходы к выстраиванию отношений между субъектами экономики в плане диалектики прав, обязанностей и ответственности. Прежде всего, нельзя уходить от проблемы ответственности, которую должны брать на себя учредители, создавая юридическое лицо. Ущерб, вызываемый ненадлежащим исполнением или неисполнением обязательств организациями промышленности может многократно превосходить стоимость их имущества и имущественную ответственность собственников. Мы полагаем, что границы ответственности учредителей за деятельность юридического лица должны быть расширены. А значит, процедура учреждения предприятий и организаций, особенно в промышленности, финансовой сфере и в социальной сфере, не может не включать в себя возведения определенных барьеров на пути недобросовестных или не способных вести соответствующую деятельность лиц. Предстоит пересмотреть устоявшиеся схемы взаимоотношений основных участников деятельности организации промышленности – собственников (акционеров), менеджеров и работников, создать механизмы их взаимной ответственности, в частности за степень затенения бизнеса. Необходимо обеспечить контроль деятельности руководителей организаций промышленности как со стороны собственника, так и со стороны коллектива, а также повысить транспарентность, публичность бизнеса, увеличив горизонты статистического наблюдения и усилив ответственность руководителей организаций промышленности за качество отчетности.

По нашему мнению, одним из важных направлений снижения влияния теневой экономики на экономическую устойчивость организаций промышленности является повышение эффективности управления государственным имуществом, которое связано с усилением контроля за деятельностью руководителей государственных унитарных предприятий, за государственными служащими, являющимися представителями государства в акционерных обществах. Необходимо активизировать деятельность правоохранительных органов по выявлению преднамеренных, фиктивных банкротств, включающую в себя защиту интересов кредитора, с одной стороны, и защиту интересов собственника, с другой.

При применении процедуры банкротства необходимо исключить возможности вывода активов организации, в том числе путем ее реорганизации и занижения доли государства. Например, по Указу Президента Республики Татарстан создана межведомственная комиссия во главе с первым заместителем премьер-министра РТ, которая ежемесячно рассматривает вопросы, связанные с ужесточением финансового контроля за деятельностью предприятий-должников, своевременной выплаты заработной платы, анализом проводимых процедур банкротства, а также организацию согласованных действий структур, призванных обеспечить оздоровление экономически слабых предприятий.

По нашему мнению, теневая экономика расшатывает нравственные устои общества и личности, многократно повышает риск самоустранения должностных лиц, призванных защищать безопасность, от выполнения своих обязанностей. Предлагается методика оценки вероятности ухода организации промышленности в теневую экономику. Большинство респондентов социологических опросов отмечают, что высшие органы государственного управления, включая правоохранительные, поражены коррупцией, а значит, сами принадлежат к теневой экономике.

В пятой главе диссертации разработан целый комплекс вопросов, связанных с антикризисным управлением, являющегося эффективным инструментом обеспечения экономической устойчивости организаций промышленности.

Антикризисное управление как более широкое понятие включает в себя управление экономической устойчивостью организаций промышленности, охватывая собой наблюдаемые и регулируемые объекты. Объекты ненаблюдаемые и нерегулируемые составляют зону возникновения риска. Сложность и неоднозначность, многообразие и многовариантность проблем управления требуют гибкого, неординарного, индивидуального подхода к решению каждой конкретной ситуации. Особенно острой данная проблема становится в условиях кризиса, когда в организациях промышленности нарушается равновесие и встает задача оперативно и правильно оценить и найти наиболее оптимальный вариант выхода из него.

Антикризисное управление в прямом, узком смысле слова, направленно на преодоление кризиса в развитии организации промышленности. В широком смысле слова, антикризисное управление включает в себя сохранение и укрепление конкурентного положения организации в условиях неопределенности, то есть, направлено на предотвращение кризиса. Реализация антикризисного управления как инструмента обеспечения экономической устойчивости организации промышленности предусматривает совершение действий в следующих направлениях: осуществление мониторинга финансового состояния организации промышленности с целью раннего обнаружения признаков ее кризисного развития; определение масштабов кризисного состояния организации промышленности; исследование основных факторов, обуславливающих кризисное развитие организации промышленности; создание и реализация плана антикризисного управления.

Идеальная ситуация – это когда организация готовится к кризису, прогнозирует и моделирует его наступление. Однако в реальной экономической практике подобное происходит нечасто. Последствия кризиса для организации промышленности могут быть самыми различными: от сохранения, утверждения и развития жизнеспособных направлений до окончательной ее ликвидации как экономической единицы.

Примером успешного антикризисного управления является многопрофильная корпорация – холдинг ОАО «Ак Барс» (Республика Татарстан), которая объединяет более тридцати предприятий и организаций восьми отраслей экономики с общей численностью работающих более 18 тысяч человек и несмотря на все сложности и противоречия современного этапа, продолжает динамичное развитие.

При наступлении кризисных явлений, свидетельствующих о переходе организации промышленности в зону неустойчивости, резко сокращаются сроки принятия и реализации управленческих решений, а цена ошибочных решений возрастает. Наличие точно выверенной своевременной диагностики в критические периоды в развитии организации особенно востребована, поскольку позволяет рассчитывать вероятную эффективность принимаемых решений и разрабатывать запасные варианты действий на случай тех или иных неудач в реализации рискованных решений. Опыт показывает, что в критические периоды меняется поведение организации промышленности, его цели и способы их достижения. Она не может быть долгосрочной, однонаправленной. Разрешение кризисной ситуации завершается восстановлением нормальной деятельности организации промышленности или его ликвидацией. На практике управление выходом из кризиса оказывается исключительно сложным делом, не всегда приводящим к положительному итогу. В этих условиях одним из важных направлений антикризисного управления становится разработка комплекса мероприятий, механизма вывода организаций из кризиса, находящихся в процедуре банкротства.

Одной из центральных фигур управления в условиях банкротства предприятия является арбитражный управляющий. Как управленец высокого класса он призван разработать концепцию антикризисного управления для восстановления платежеспособности предприятия, вывода его из кризисного состояния и обеспечения экономической устойчивости. Решение вышеперечисленных задач и выполнение функций антикризисного управления обычно осуществляются на трех уровнях: оперативном, тактическом и стратегическом. Первые два уровня управления имеют цель стабилизации производственной системы, а третий – направлен ее дальнейшее развитие. В этих условиях арбитражному управляющему для эффективного проведения процедур несостоятельности необходимы надежные партнеры в лице профессиональных организаций, составляющих инфраструктуру антикризисного управления. Однако в условиях острой нехватки ресурсов как временных, так и финансовых, наличия неисполненных требований кредиторов, особенно требований уполномоченного органа возникает множество проблем для успешной реализации целей и задач антикризисного управления.

Для определения оптимального (рационального) варианта стратегического решения по разработке антикризисного управления используется комплекс методик и математических моделей. В диссертации предлагается для моделирования системы антикризисного управления организациями промышленности использовать методы системного анализа, теории матричных игр, математического моделирования и экспертных оценок.

Для вывода организации промышленности из кризисного состояния автором предлагается осуществить одну или несколько инвестиционных программ, которые связаны с выполнением следующих антикризисных мероприятий: перепрофилирование производства; закрытие нерентабельных производств и создание новых; реорганизация производства; продажа части имущества должника; замещение активов должника; уступка прав требования должника; увеличение уставного капитала должника за счет взносов участников и третьих лиц; размещение дополнительных обыкновенных акций должника; иные меры по восстановлению платежеспособности должника. В диссертации предлагается методика разработки инвестиционной программы для вывода организаций промышленности из кризиса, основанная на технико-экономическом обосновании и проведении четкого анализа инвестиций с учетом несостоятельности инвестора. Рассмотрены методы оценки эффективности инвестиционного портфеля организаций промышленности, основанные преимущественно на сравнении эффективности (прибыльности) инвестиций в различные инвестиционные ценности в зависимости от их весов. При этом в качестве возможных альтернатив вложениям средств в рассматриваемую инвестиционную ценность выступают инвестиции в наиболее надежные и наиболее ликвидные инвестиционные ценности. В условиях кризиса традиционные стратегии привлечения инвестиций, использование статистических и динамических методов оценки их экономической эффективности, нацеленных на принятие однозначно определенного наилучшего решения среди возможных альтернатив вложения капитала, становятся невозможными. Наилучшим образом, по нашему мнению, выбор направлений вложения капитала выражает сценарно – ситуационный подход, в котором возможные сценарии реализации мероприятий по инвестированию получают свое адекватное отображение.