Методические указания по изучению курса «Финансовый менеджмент»

| Вид материала | Методические указания |

- Методические указания к изучению курса «финансовый менеджмент и финансовый анализ», 262.75kb.

- Методические указания по изучению курса «Финансовый менеджмент», 1097.41kb.

- Методические указания по изучению курса «Финансовый менеджмент» ивыполнению практических, 982.34kb.

- Методические указания к изучению курса «Менеджмент» для студентов экономического факультета, 693.72kb.

- Методические рекомендации по изучению дисциплины. Примерные темы и планы рефератов., 296.43kb.

- Методические указания по изучению курса «теория организации», 534.25kb.

- Методические указания Форма ф со пгу 18. 2/05 Министерство образования и науки Республики, 198.5kb.

- Программа Методические указания по выполнению эссе для студентов 2-го года обучения, 271.28kb.

- Методические указания по выполнению курсовой работы для студентов 4 курса 1-го и 2-го, 1000.06kb.

- Методические указания по изучению курса, планы семинарских занятий, тематики, 863.53kb.

ББК 65.9 (2) 26.

Методические указания по изучению курса «Финансовый менеджмент» и выполнению практических заданий для студентов специальности «Финансы и кредит»

Часть I

Методология и практика финансового менеджмента / Сост. Кокин А.С., Н. Новгород, 2005

Составители: д.э.н., профессор Кокин А.С.

рецензент д.э.н., профессор М.Н. Дмитриев

Методические указания содержат теоретический материал и практические задания по методологическим основам финансового менеджмента.

Нижегородский государственный университет

Им. Н.И. Лобачевского

2005

Ведение

Все, что мы знаем, - это какое – то

приближение, ибо мы знаем, что не

все еще законы мы знаем. Все изучается

лишь для того, чтобы снова стать

непонятным или, в лучшем случае,

потребовать исправления.

Р. Фейман

Управление финансами – это область деятельности, которая постоянно развивается.

Начиная, с 90-х годов в мире активизировались процессы сливания и поглощения предприятий продажи и обмена ценных бумаг предприятий на рынке. Одновременно возникли новые финансовые продукты, которые позволили предприятиям обезопасить себя от рисков курсовой разницы или процентных ставок. Банки разработали новые финансовые инструменты. Крупные предприятия получили возможность выпускать краткосрочные векселя, чтобы обеспечить себе необходимые фонды, были изменены обязательные формы финансовых документов, как, например, - план счетов бухгалтерского учета. На общественном уровне была проведена гармонизация бухгалтерского учета.

Развитие вычислительной техники и специализированных программ также положительно сказалось как на финансовом анализе и прогнозах, так и на процессе принятия финансовых решений.

Финансовый менеджер располагает, таким образом, новыми средствами анализа и поддержки принятия решений, которые позволяют достичь более эффективного управления.

Область управления финансами предприятия включает в себя следующие задачи;

- задачи, связанные с приобретением и управлением реальными материальными активами (основными средствами, запасами на складах и т.н.), нематериальными активами (торговыми марками, патентами и т.п.) или финансовыми активами (участия и т.п.);

- задачи, связанные с получением капиталов для роста предприятия и управлением ими. Для получения капиталов предприятие может выпустить акции или облигации, договориться о займах. Эти ценные бумаги, которые представляют собой права на активы предприятия, носят название финансовых активов;

- задачи, связанные с контролем за использованием фондов внутри предприятия. Они приобретают большое значение, предприятие расширяется или преобразуется в группу.

Настоящая методология и практика преследует, прежде всего, педагогические цели. В них одновременно раскрываются как основные финансовые теории, так и финансовая практика предприятий. Каждую главу иллюстрируют многочисленные примеры, цель которых помочь читателю убедиться в полном понимании изложенной темы.

В монографии изложены вопросы финансового планирования являющего собой синтез решений по финансированию и инвестициям и необходимого для достижения краткосрочного, среднесрочного и долгосрочного финансового равновесия предприятий.

Настоящая методология и практика финансового менеджмента по финансовому менеджменту представляет собой результат нашей преподавательской работы в Нижегородском государственном университете им. Н.И. Лобачевского.

Интерес, который проявили студенты во время занятий, подтолкнул нас к созданию данной монографии. Мы им за это очень благодарны.

Часть I Корпоративные финансы и задачи финансового менеджмента.

Опыт – самый лучший учитель,

только плата за обучение

слишком велика.

Томас Карлейлс

Чтобы начать наше изучение современных корпоративных финансов и финансового управления, нам нужно рассмотреть два основных вопроса. Первый — что такое корпоративные финансы и какова роль финансового менеджера в корпорации. Второй — какова цель финансового управления. Чтобы ясно представить среду финансового управления, мы рассмотрим корпоративные формы организации и обсудим некоторые конфликты, которые могут возникнуть внутри корпорации. Мы также кратко рассмотрим финансовые рынки.

1.1. Корпоративные финансы и финансовый менеджер

В этом разделе мы обсудим место финансового менеджмента в корпорации. Начнем с определения корпоративных финансов и функций финансового менеджера.

Что такое корпоративные финансы?

Представьте, что вы начинаете свое собственной дело. Вне зависимости от того, в какой форме вы начали деятельность, вам придется в той или иной форме ответить на три вопросы:

- Какие долгосрочные инвестиции вам необходимы? То есть, в какой сфере деятельности вы будете работать и какие виды зданий, станков и оборудования вам потребуются.

- Из каких источников вы будете получать долгосрочные финансирование для оплаты ваших инвестиций? Будете ли вы привлекать совладельцев и занимать деньги?

- Каким образом вы будете управлять ежедневными финансовыми операциями, как, например, получение денег с клиентов или выплаты поставщикам?

Конечно это не единственные вопросы, но они являются наиболее важными в финансовом управлении. В более широком понятии, корпоративные финансы – это изучение способов решения проблем. Мы рассмотрим каждую из них отдельно в последующих главах.

Корпоративный финансовый менеджмент

Корпоративный финансовый менеджмент — это самая широкая из этих трех областей, и именно она предоставляет наибольший выбор возможностей трудоустройства. Управление финансами важно во всех типах бизнеса, включая банки и прочие финансовые учреждения, а также промышленные и розничные торговые фирмы. Управление финансами также имеет центральное значение в деятельности федеральных, региональных и местных государственных органов. Возможности трудоустройства в области управления финансами варьируются от принятия решений об осуществлении инвестиций в строительство новых производственных линий и зданий до решений о том, каким образом финансировать это строительство и как распределять полученную в результате расширения производства прибыль. Финансовые менеджеры также несут ответственность за принятие решений об условиях кредита, на которых клиенты могут приобретать продукцию фирмы, о том, сколько фирма должна иметь материально-производственных активов, сколько денежных средств хранит на банковском счете, осуществлять ли слияния (mergers) и поглощения (acguisitions) других фирм и какую часть прибыли выплачивать в качестве дивидендов.

Еще раз повторим, что независимо от области, в которой работает специалист по финансам, ему необходимы знания во всех трех областях. Например, специалист кредитного отдела банка не может хорошо выполнять свою работу без глубокого понимания финансового менеджмента, поскольку он должен быть в состоянии оценивать, насколько успешно работает кредитуемое предприятие. То же самое справедливо в отношении и аналитика ценных бумаг, и брокера финансового рынка, которые должны понимать общие финансовые принципы, если они не хотят навредить советами своим клиентам. Аналогично корпоративные финансовые менеджеры должны знать, чем особенно озабочены их кредиторы — банки и покупатели корпоративных облигаций, а также то, как их собственные акционеры оценивают эффективность работы фирмы, и таким образом формируют цену ее акций. Итак, если вы решите делать карьеру в области финансов, вам необходимо обладать знаниями в каждой из трех областей финансовой деятельности.

Отличительной чертой крупных корпораций является то, что владельцы (акционеры) обычно напрямую не вовлечены в процесс принятия деловых решений, особенно на ежедневной основе. Вместо этого корпорация нанимает менеджеров, чтобы представлять интересы владельцев и принимать решения от их лица. В крупных корпорациях на указанные выше 3 вопроса отвечает финансовый менеджер.

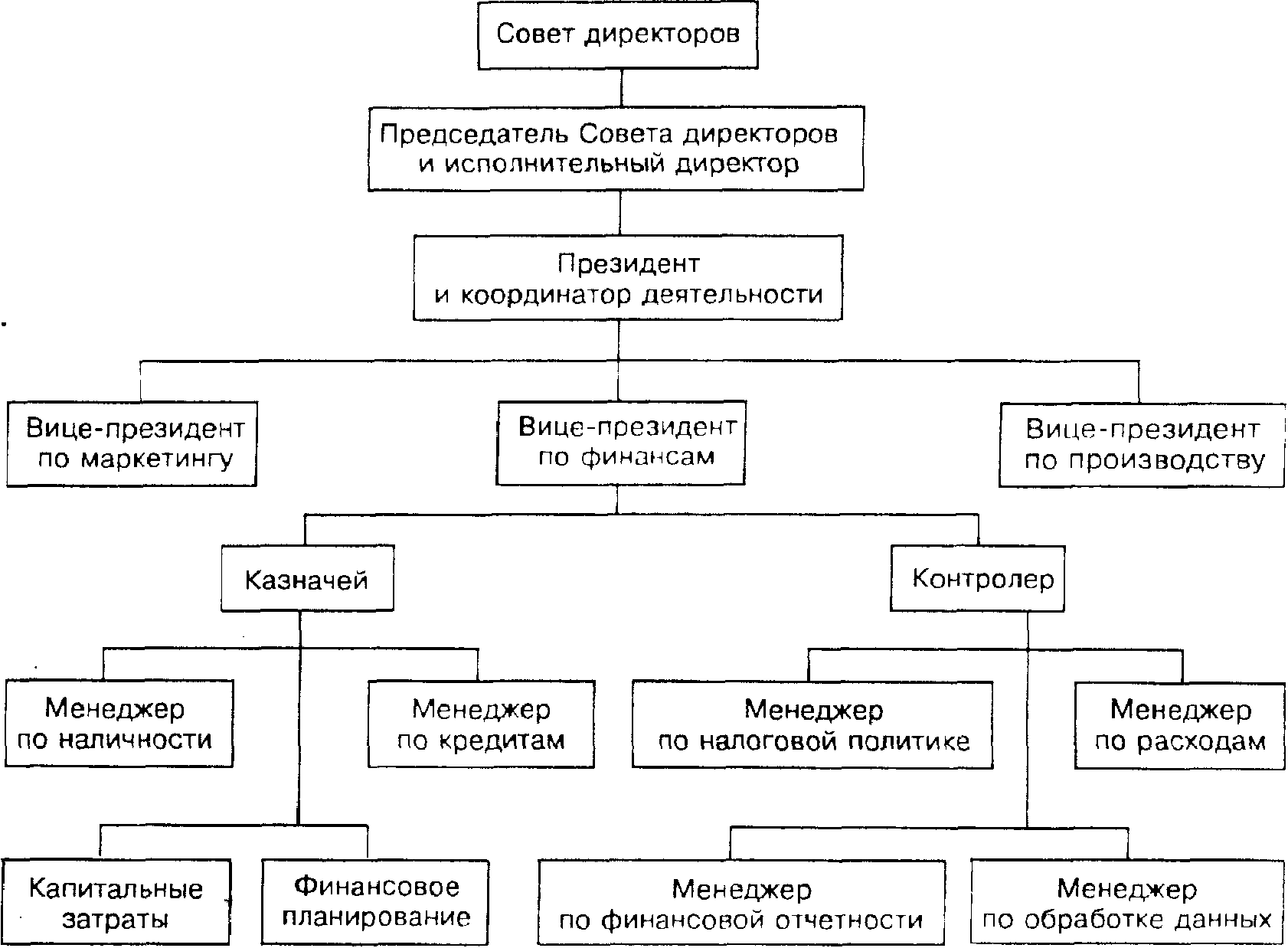

Функции финансового управления обычно возлагаются на руководителя высшего ранга фирмы, например, вице-президента по финансам или финансового директора (сокращенная аббревиатура для обозначения последнего — CFO или chief financial officer). Рис. 1.1 показывает упрощенную организационную схему, особо выделяя финансовую деятельность фирмы. Вице-президент по финансам координирует деятельность казначея и контролера. Офис контролера занимается расходами и финансовой бухгалтерией, налоговыми платежами и информационной системой управления. Аппарат казначейства отвечает за управление денежными средствами и кредитами фирмы, ее финансовым планированием и капитальными расходами. Как раз эти направления деятельности казначея связаны с тремя основными вопросами, затронутыми выше, и мы более подробно остановимся на них в последующих главах. Таким образом, наше изучение будет в основном связано с деятельностью офиса казначея.

Рис. 1.1. Упрощенная организационная схема. В разных компаниях точные названия должностей могут отличаться друг от друга

Решения финансового руководства

Как следует из нашей предыдущей дискуссии, финансовый менеджер должен заботиться о решении трех основных вопросов. Мы подробно рассмотрим их ниже.

Составление бюджета капитальных вложений.

Процесс планирования и управления долгосрочными инвестициями фирмы называется составлением бюджета капитальных вложений. В данном процессе планирования финансовый менеджер пытается идентифицировать те потенциальные инвестиции, которые для компании окажутся более ценными, чем стоимость их приобретения. Другими словами, это означает, что стоимость денежных поступлений, порождаемых этим активом, превышает стоимость самого актива.

Подобные инвестиционные возможности в определенной мере зависят от характера деятельности фирмы. Например, для крупной торговой фирмы, такие как «Республика», намерение открыть еще один магазин будет важным бюджетным решением, связанным с капитальными вложениями. То же можно отнести и к решению, например, компьютерной компании «Макросовт» разработать и начать маркетинг новой электронной таблицы.

Вне зависимости от специфики рассматриваемых возможностей, финансовые менеджеры должны беспокоиться не только об ожидаемых суммах денежных поступлений, но также о сроках и вероятности их получения. Оценка объемов, сроков и риска, будущих денежных поступлений представляет собой основу составления бюджета капитальных вложений.

Структура капитала. Следующий вопрос для финансового менеджера — источники получения средств и управление долгосрочным финансированием, которое необходимо фирме для реализации своих долгосрочных инвестиций. Капитальная структура фирмы (или финансовая структура) — это особое сочетание долгосрочной задолженности и собственного капитала, которое компания использует для финансирования своих операций. У финансового менеджера всегда возникает дилемма в этой области. Во-первых, сколько денег должна фирма взять взаймы, иначе говоря, какое сочетание долга и собственного капитала оптимально, с учетом того, что выбранное сочетание окажет влияние и на риск и на стоимость фирмы? И, во-вторых, каковы наименее дорогостоящие источники финансирования для фирмы?

Если мы изобразим фирму в виде круглого пирога, то структура капитала определяет, как этот пирог порезан на куски. Другими словами, какой процент денежных поступлений фирмы идет кредиторам, и какой процент идет акционерам? Фирмы обладают большой гибкостью при выборе финансовой структуры. Является ли одна структура лучше другой - это центральная часть вопроса о структуре капитала для каждой компании.

Кроме решения о комбинации финансовых средств, финансовый менеджер должен точно решить, как и где получить деньги. Расходы, связанные с получением долгосрочного финансирования, могут быть существенными, поэтому нужно внимательно оценить различные возможности. Поэтому корпорации занимают деньги у различных кредиторов различными, иногда экзотическими, способами. Выбор кредиторов и различных типов займов является еще одной функцией, возложенной на финансового менеджера.

Управление оборотным капиталом. Третий вопрос связан с управлением оборотным капиталом. Термин «оборотный капитал» означает краткосрочные активы фирмы, такие как товарно-материальные запасы, и краткосрочные обязательства, например, суммы задолженности поставщикам. Управление оборотным капиталом фирмы – это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежания дорогостоящих простоев. Она включает ряд задач, связанных с получением и возмещением денежных средств.

Некоторые вопросы касательно оборотного капитала, на которые нужно дать ответ:

(1) Сколько денег и товарно-материальных запасов должно быть в наличии?

(2) Должны ли мы продавать в кредит'? Если да, то, какие условия мы должны предложить и кому мы можем продлять сроки?

(3) Как мы будем получать любое необходимое краткосрочное финансирование? Будем ли мы покупать в кредит или будем брать краткосрочные займы и платить наличными? Если краткосрочная ссуда, то, как и где мы будем ее брать?

Это лишь небольшой список вопросов, возникающих при управлении оборотным капиталом фирмы.

Три области корпоративного финансового управления, которые мы описали — бюджет капитала, структура капитала и управление оборотным капиталом — очень широкие категории. Каждая включает богатое разнообразие задач, и мы указали лишь на некоторые вопросы, возникающие в различных областях. В последующих главах это будет изложено более подробно

1.2. Корпоративные формы организации бизнеса.

Крупные фирмы во всем мире почти всегда организованы в форме корпораций (акционерных обществ). Мы исследуем три основные юридические формы организации бизнеса — индивидуальное частное предприятие, товарищество и корпорация — чтобы увидеть, почему так происходит. Каждая из трех форм имеет четко выраженные преимущества и недостатки, что касается условий функционирования предприятия, возможности привлечения капитала и выплаты налогов. Основным наблюдением является то, что по мере роста фирмы преимущества корпоративной формы могут перевесить недостатки.

Индивидуальные предприниматели

Индивидуальное частное предприятие — это бизнес, которым владеет один человек. Это простейшая для начала бизнеса и наименее регулируемая форма организации. В зависимости от того, где вы живете, вы можете основать индивидуальное частное предприятие, сделав лишь немного больше получения производственной лицензии и открытия своих дверей. По этой причине индивидуальных частных предприятий больше, чем других форм бизнеса, и многие предприятия, позднее ставшие крупными корпорациями, начинали как маленькие индивидуальные частные предприятия.

Владелец индивидуального частного предприятия оставляет себе всю прибыль. Это хорошая новость. Плохая новость заключается в том, что владелец имеет неограниченную ответственность за долги предприятия. Это означает, что кредиторы могут в уплату долгов взять не только активы предприятия, но и личные активы собственника. Также не существует различия между личным доходом и доходом от бизнеса, таким образом, все доходы от бизнеса облагаются налогом как личные доходы.

Срок существования индивидуального частного предприятия ограничен сроком жизни его владельца, и что важно, сумма собственного капитала, который может быть получен, ограничен личным богатством собственника. Такие ограничения часто означают, что бизнес не сможет использовать новые возможности из-за недостатка капитала. Право собственности на индивидуальное частное предприятие трудно передать, так как это требует продажи всего бизнеса новому владельцу.

Товарищество

Товарищество похоже на индивидуальное частное предприятие, но в нем может быть два или более владельцев (партнеров). В полном товариществе все партнеры делят доходы и убытки, и все имеют неограниченную ответственность по долгам товарищества, а не по какой-либо определенной части. Способ, каким распределяются доходы и расходы товарищества, описан в договоре товарищества. Этот договор может быть неформальным устным договором, таким как «Давай откроем дело по стрижке газонов» или длинным, формально написанным документом.

В товариществе с ограниченной ответственностью один или более полных партнеров будут управлять бизнесом, и иметь неограниченную ответственность, но будут еще один или более ограниченных партнеров (вкладчиков), которые не будут активно участвовать в деле. Ответственность ограниченного партнера по долгам предприятия ограничена суммой его вклада в товарищество. Такая форма организации является распространенной среди фирм, занимающихся, например, недвижимостью.

Преимущества и недостатки товарищества в основном такие же, как и у индивидуального частного предприятия. Основать товарищества, основанные на относительно неформальном соглашении, легко и недорого. Полные партнеры имеют неограниченную ответственность по долгам товарищества. Товарищество прекращает свою работу, когда полный партнер решает продать его или умирает. Все доходы подлежат налогообложению как частные доходы партнеров, и сумма собственного капитала, которая может быть получена, ограничена объединенным богатством партнеров. Передать свою долю в товариществе полному партнеру не так легко, так как должно быть сформировано новое товарищество. Доля ограниченного партнера может быть продана без роспуска товарищества, но поиск продавца может оказаться затруднительным.

Так - как партнеры в полном товариществе могут быть признаны ответственными за все долги товарищества, то очень важно иметь письменный договор. Неточное определение прав и обязанностей партнеров при организации товарищества в дальнейшем часто ведет к непониманию. Кроме того, если вы ограниченный партнер, то вы не должны активно вмешиваться в принятие деловых решений, если только не хотите взять на себя обязательства полного партнера. Причина заключается в том, что если дела пойдут плохо, вас могут посчитать полным партнером, даже если вы называете себя ограниченным.

Исходя из нашей дискуссии, основные недостатки индивидуального частного предприятия и товарищества, как форм организации бизнеса, следующие:

(1) неограниченная ответственность по долгам бизнеса со стороны владельцев,

(2) ограниченный период существования предприятия и

(3) трудности при передаче доли собственности.

Эти три недостатка добавляются к одной, центральной проблеме: возможности такого бизнеса к росту могут быть серьезно ограничены невозможностью привлечь дополнительные денежные средства инвестиций.

Корпорация

Корпорация — эти наиболее важная форма (в терминах размера) организации бизнеса. Корпорация — это юридическое лицо, отдельное и отличное от своих владельцев, имеющее права, обязанности и привилегии фактического лица. Корпорации могут занимать деньги и владеть собственностью, выступать истцом и ответчиком, заключать контракты. Корпорация даже может быть генеральным или ограниченным партнером в товариществе, а также владеть акциями другой корпорации.

Неудивительно, что учреждение корпорации несколько сложнее, чем основание других форм бизнеса. Формирование корпорации включает подготовку учредительного договора (устава) и набора уставных норм. Учредительный договор должен содержать ряд сведений, в том числе название корпорации, ее ожидаемый срок работы (который может быть вечным), ее производственные цели и число акций, которые она будет эмитировать (выпускать). Эта информация обычно должна быть передана району, в котором корпорация будет регистрироваться. В большинстве юридических случаев корпорация — «резидент» этого района.

Уставные нормы — это правила, описывающие, как корпорация управляет своим существованием. Например, уставные нормы описывают, как избираются директора. Они могут быть очень простым перечислением некоторых правил и процедур или довольно пространным описанием для крупных корпораций. Уставные нормы могут время от времени дополняться или изменяться акционерами.

В крупных корпорациях акционеры (совладельцы) и менеджеры – обычно разные группы людей. Акционеры избирают правление (совет директоров), которые выбирают менеджеров. Менеджмент отвечает за управление делами корпорации в интересах акционеров. В принципе, акционеры контролируют корпорацию, потому что они избирают директоров.

В результате разделения собственности и управления, корпоративная форма имеет несколько преимуществ. Для капитала (представленная акциями) может быть легко передана, и поэтому срок существования корпорации неограничен. Корпорация занимает деньги на свое имя. В результате акционеры в корпорации имеют ограниченную ответственность за долги корпорации. Самое большое, что они могут потерять – это то, что они инвестировали

Относительная простота передачи собственности, ограниченная ответственность за долги бизнеса неограниченный срок жизни корпорации – вот причины превосходства корпорации при получении дополнительных денежных ссуд. Если корпорации нужен новый собственный капитал, она может, к примеру, продать новые акции и привлечь новых инвесторов.

Корпорация под другим названием

Организация в форме корпорации имеет много разновидностей по всему миру. Точные формулировки законов и правил меняются от страны к стране, но главные характеристики: коллективная (публичная) собственность и ограниченная ответственность, остаются. Эти фирмы часто называются акционерными компаниями, публичными компаниями с ограниченной ответственностью и компаниями с ограниченной ответственностью, в зависимости от специфического характера фирмы и страны происхождения.

1.3. Цели финансового управления

Предположим, что мы ограничили себя коммерческими предприятиями. Тогда цель финансового управления — «делать деньги» или увеличивать стоимость собственности для владельцев. Эта цель, конечно, не совсем ясна и мы рассмотрим разные способы ее формулировки, чтобы прийти к более точному определению. Такое определение важно, так как оно ведет к объективной основе для принятия и оценки финансовых решений.

Возможные цели

Если бы нам нужно было рассмотреть возможные финансовые задачи, нам в голову могли бы прийти следующие идеи:

-Выжить;

-Избежать финансовых трудностей и банкротства;

-Победить конкурентов;

-Максимально увеличить объем продаж и сектор рынка;

-Минимизировать расходы;

-Максимизировать прибыль;

-Поддерживать устойчивое увеличение поступлений;

Это только некоторые из целей, которые мы могли бы перечислить. Следовательно, каждая из этих возможностей представляет проблемы, которые являются задачами финансового менеджера.

Например, легко увеличить сектор рынка или объем продаж — достаточно снизить цены или облегчить кредитные условия. Таким же образом мы всегда можем снизить расходы, отказавшись от таких вещей, как исследования и разработки. Мы можем избежать банкротства, никогда не занимая денег, или никогда не рискуя, и так далее. Не ясно, какие из этих действий в интересах акционеров.

Максимизация прибыли будет, вероятно, наиболее распространенной постановкой задачи, но даже это не является очень точным определением. Мы имеем в виду прибыль этого года? Если да, то такие действия, как откладывание на будущее технического обслуживания, невмешательство в постепенное сокращение товарно-материальных запасов и другие краткосрочные меры по сокращению расходов, приведут к увеличению прибыли в настоящем, но такая деятельность не обязательно является желательной.

Цель на максимизацию прибыли может подразумевать «конечную» или «среднюю» прибыль, но по-прежнему не ясно, что это значит. Во-первых, имеем ли мы в виду учет чистого дохода или прибыли на акцию? Как мы увидим в следующей главе, эти бухгалтерские цифры могут иметь мало общего с тем, что хорошо или плохо для фирмы. Во-вторых, что мы подразумеваем под «конечной»? Как однажды заметил знаменитый экономист, в конечном итоге мы мертвы! Ближе к теме, эта цель не говорит нам о подходящем компромиссе между текущей и будущей прибылью.

Перечисленные выше цели отличаются, но имеют тенденцию принадлежать к двум классам. Первый относится к прибыльности. Эта цель включает в себя объем продаж, сектор рынка и контроль над расходами, что относится, по крайней мере, потенциально, к различным способам получения или увеличения прибыли. Вторая группа, включающая избежание банкротства, стабильность и безопасность, относится некоторым образом к контролированию риска. К сожалению, эти два типа целей в некоторой степени противоречат друг другу. Погоня за прибылью обычно сопряжена с некоторым элементом риска, таким образом, фактически невозможно максимизировать одновременно безопасность и прибыль. Поэтому нам нужна цель, одновременно включающая оба фактора.

Цель финансового управления

Финансовый менеджер в корпорации принимает решения за акционеров фирмы. Тогда вместо перечисления возможных целей финансового менеджера нам фактически нужно ответить на более фундаментальный вопрос: что является хорошим решением финансового руководства с точки зрения акционеров?

Если мы предположим, что акционеры покупают акции для получения финансовых доходов, то ответ очевиден: хорошие решения увеличивают стоимость акции, а плохие — уменьшают.

Из этого положения следует, что финансовый менеджер действует в лучших интересах акционеров, принимая решения, которые увеличивают стоимость акции. Соответствующую цель для финансового менеджера тогда можно сформулировать довольно просто.

Целью финансового управления является максимизация текущей стоимости одной акции в существующем акционерном капитале.

Задача максимизации стоимости акции не содержит проблем, связанных с различными вышеперечисленными целями. В этом критерии нет двусмысленности и нет противоречия между ближайшими и конечными задачами. Мы точно определяем, что наша цель — максимизировать текущую стоимость акции.

Если эта цель покажется вам слишком прямолинейной и одноразмерной, помните, что акционеры в фирме являются остаточными владельцами. Под этим мы подразумеваем, что они имеют право на то, что осталось от выплаты причитающихся средств сотрудникам, поставщикам и кредиторам (и другим лицам, имеющим законные требования). Если какая-либо из этих групп не получит оплату, то акционеры не получат ничего. Таким образом, если акционеры в выигрыше относительно остатка и остаточная часть растет, то должно быть правдой и то, что все другие тоже выигрывают.

Так как целью финансового управления является максимизация стоимости акции, мы должны изучить, как идентифицировать те инвестиции и финансовые соглашения, которые благотворно влияют на стоимость акций. Это как раз то, что мы будем изучать. Фактически мы можем определить корпоративное финансирование как изучение связи между деловыми решениями и стоимостью акций компании.

Более общая цель.

Исходя из вышеуказанной цели (максимизация стоимости акций) возникает очевидный вопрос: что будет соответствующей целью, если фирма не имеет акций, которые продаются? Корпорации, определенно, не единственный тип бизнеса, и во многих корпорациях акции редко переходят из одних рук в другие, поэтому трудно определить стоимость акции в любой конкретный момент времени.

До тех пор, пока мы имеем дело с коммерческими предприятиями, требуется только одна небольшая модификация. Общая стоимость акций корпорации просто равна стоимости собственных долей владельцев. Следовательно, более общим способом определения нашей задачи будет максимизация рыночной стоимости существующих долей капитала владельцев.

При этом неважно, является ли бизнес индивидуальным частным предприятием, товариществом или корпорацией. В каждом случае хорошее финансовое решение увеличивает рыночную стоимость доли капитала владельцев, а плохое — уменьшает ее. Фактически, хотя в последующих главах мы решили сконцентрироваться на корпорациях, разработанные нами принципы применимы ко всем формам бизнеса. Многие из них применимы даже для некоммерческих предприятий.

В заключение добавим, что наша цель не подразумевает незаконные или неэтичные действия финансового менеджера в надежде увеличить стоимость собственного капитала в фирме. Мы имеем в виду, что финансовый менеджер наилучшим образом служит владельцам компании путем определения товаров и услуг, которые увеличивают стоимость фирмы, потому что они пользуются спросом и ценятся на свободном рынке.

1.4. Проблема посредничества и контроля над корпорацией

Как мы уже видели, финансовый менеджер действует в наилучших интересах акционеров, предпринимая меры, которые увеличивают стоимость акций. Однако мы также увидели, что в крупных корпорациях собственность может быть распределена среди большого количества акционеров. Такая дисперсия собственности может означать, что именно руководство эффективно контролирует фирму. Но в этом случае будет ли руководство обязательно действовать в лучших интересах акционеров? Или, другими словами, может ли руководство преследовать свои собственные цели за счет акционеров? Далее мы кратко рассмотрим некоторые из аргументов.

Посреднические отношения

Отношения между акционерами и руководством называются посредническими (или агентскими) отношениями. Такие отношения существуют, когда кто-то (руководитель) нанимает другого (агента) для представления своих интересов. Например, вы можете нанять посредника (агента) для продажи вашей собственной машины в то время, когда вы находитесь на учебе. При таких отношениях возможен конфликт интересов руководителя и агента. Такой конфликт называется проблемой посредничества.

Предположим, вы наняли посредницу для продажи вашей машины и договорились уплатить ей фиксированную сумму после продажи машины. Побуждением агента тогда будет быстрее осуществить продажу, не обязательно по наилучшей цене. Если вы платите комиссионные, скажем 10% от цены продажи вместо фиксированной платы, такая проблема может не возникнуть. Этот пример показывает, что способ компенсации агента является одним из факторов, влияющих на проблему посредничества.

Чтобы посмотреть, как могут отличаться интересы руководства и акционеров, предположим, что фирма рассматривает новую инвестицию. Ожидается, что эта новая инвестиция положительно повлияет на стоимость акций, но в то же время является довольно рискованным предприятием. Владельцы фирмы будут поддерживать такую инвестицию (потому что это увеличит стоимость акций), а руководство — нет, так как существует вероятность неудачи и руководство потеряет работу. Если руководство откажется от инвестиции, то акционеры могут упустить ценную возможность. Это один из примеров посреднических расходов.

В более общих словах, посреднические расходы являются стоимостью конфликта между интересами акционеров и руководства. Такие расходы могут быть прямыми и косвенными. Косвенным посредническим расходом является упущенная выгода, как в вышерассмотренном случае.

Прямые посреднические расходы появляются в двух формах. К первому типу относятся расходы корпорации, которые выгодны для руководства и за которые расплачиваются акционеры. Покупка роскошного и ненужного самолета для высшего менеджмента как раз попадет под эту категорию. Вторым типом прямых посреднических расходов являются расходы, возникающие из необходимости наблюдать за действием и руководства. Одним из примеров может быть оплата независимых аудиторов для проверки правильности информации в финансовых отчетах.

Иногда говорят, что предоставленные самим себе, менеджеры стремятся максимизировать ресурсы, которые они могут контролировать, или корпоративную власть и богатство. Такая цель может привести к чрезмерному вниманию к размеру и росту корпорации. Например, нередки случаи обвинения менеджмента в завышенной оплате при покупке другой компании в целях увеличения формального размера бизнеса или для демонстрации корпоративного могущества. Очевидно, что если такая переплата имеет место, то покупка невыгодна акционерам покупающей компании.

Наши рассуждения показывают, что руководство может уделять чрезмерное внимание выживаемости компании в целях защиты своих рабочих мест. Также руководству может не понравиться постороннее вмешательство, так что собственная независимость и корпоративная самодостаточность могут быть важными целями управляющих.

Действуют ли менеджеры в интересах акционеров?

Будут ли менеджеры в конечном итоге действовать в интересах акционеров, зависит от двух факторов. Во-первых, насколько тесно связаны цели руководства с целями акционеров? Этот вопрос относится к способу компенсации (оплаты труда) менеджеров. Во – вторых, может ли быть руководство заменено, если оно не преследует цели акционеров? Этот вопрос относится к контролю над фирмой. Как мы увидим в дальнейшем, существует ряд причин думать, что даже в крупнейших фирмах руководство имеет существенные мотивы работать в интересах акционеров.

Оплата труда руководства. Руководство часто имеет существенный экономический стимул для увеличения стоимости акций по двум причинам. Во-первых, оплата руководства, особенно высшего уровня обычно увязана с финансовыми результатами, в общем, и часто со стоимостью акции в частности. Например, менеджерам часто предлагают право покупки акции по льготной цене. Чем больше стоимость акции, тем выгоднее такое право (опцион). Второй стимул, который имеют менеджеры, связаны с карьерными перспективами. Лучшие исполнители могут получить повышение внутри фирмы. В общем, те менеджеры, которые преуспели в достижении целей акционеров, будут пользоваться большим спросом на рынке труда и. таким образом, требовать более высокие оклады.

Контроль над фирмой. Контроль над фирмой в конечном итоге всегда остается за акционерами. Они избирают правление директоров, которые, в свою очередь, нанимают и увольняют руководство. Механизм, с помощью которого недовольные акционеры могут заменить существующее руководство, называется борьбой доверенностей (полномочий). Доверенность — это полномочие голосовать по акции другого лица. Борьба доверенностей возникает, когда группа лиц просит других акционеров о передаче им прав голосовать по доверенности для замены существующего правления директоров, и таким образом заменить существующее руководство.

По-другому руководство может быть заменено путем захвата (покупки). Плохо управляемые фирмы являются более привлекательными приобретениями, чем хорошо управляемые, из-за существования большей потенциальной прибыли. Таким образом, избежание присоединения к другой фирме, чреватое увольнением или понижением в должности, является для руководства другим стимулом действовать в интересах акционеров.

Существующие теории и свидетельства сходятся во мнении, что акционеры контролируют фирму, и что максимизация богатства акционеров является подходящей целью корпорации. Тем не менее, всегда будут возникать случаи, когда руководство преследует свои цели за счет акционеров, по крайней мере, временно.

Заинтересованные в фирме лица. Наша дискуссия до сих пор предполагала, что руководство и акционеры — единственные стороны, заинтересованные в решениях фирмы. Это, конечно же, чрезмерное упрощение. Сотрудники, заказчики, поставщики и даже правительство — все имеют финансовую заинтересованность в компании.

Объединенные вместе, эти различные группы называются заинтересованными в фирме лицами. В общем, это прочие стороны, кроме акционеров и кредиторов, которые имеют притязания на денежные поступления фирмы. Такие группы будут также прилагать усилия к контролю над фирмой, возможно во вред владельцам.

1.5. Финансовые рынки и корпорация

Мы видели, что основными преимуществами корпорации, как формы организации бизнеса, являются быстрота и простота передачи права собственности, по сравнению с другими формами и легкость получения дополнительных денежных ресурсов. Оба эти преимущества существенно усиливаются существованием финансовых рынков, и финансовые рынки играют чрезвычайно важную роль в корпоративном финансировании.

Денежные потоки из фирмы и в фирму

Взаимодействие между корпорацией и финансовыми рынками проиллюстрировано на рис. 1.2. Стрелки показывают переход денег от финансовых рынков к фирме и из фирмы назад, на финансовые рынки.

Б. Инвестиции

фирмы в активы

Оборотные активы

Основные активы

Финансовые рынки

Краткосрочный долг

долгосрочный долг

Акции

Е. Выплата

дивидендов и

задолженности

Д. Реинвестируемые денежные средства

В. Денежные средства, генерируемые активами фирмы

Г. Правительственные органы

Прочие посредники

Рис. 1.2. Денежные потоки между фирмой и финансовыми рынками

А. Фирма осуществляет эмиссию ценных бумаг для привлечения средств

Б. Фирма вкладывает средства в активы.

В. Деятельность фирмы генерирует денежный поток.