2. Параметры прогноза исходных макроэкономических показателей для составления проекта федерального бюджета

| Вид материала | Документы |

- На отчет об исполнении бюджета Ставропольского края за 2010 год Содержание, 970.23kb.

- Проект закона Ставропольского края «О бюджете Ставропольского края на 2012 год», 575.38kb.

- Возможности составления прогноза баланса трудовых ресурсов России, 228.83kb.

- Администрация муромского района владимирской области постановление главы района, 919.66kb.

- Исполнение федерального бюджета (предварительные данные), 96.62kb.

- Приказ от 11 июля 2011 г. N 81н об утверждении указаний о порядке применения целевых, 4256.08kb.

- Методика прогнозирования доходов консолидированного бюджета Белоярского района, 86.43kb.

- Администрация муниципального образования городское поселение город киржач киржачского, 473.75kb.

- Основные направления налоговой политики подготовлены в рамках составления проекта федерального, 758.38kb.

- 4. Доходы проекта федерального бюджета, 1206.99kb.

2. Параметры прогноза исходных макроэкономических показателей для составления проекта федерального бюджета

Основные выводы подраздела

Макроэкономические условия разработки прогноза социально-экономического развития Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов характеризуются продолжающимся восстановительным экономическим ростом, сохранением высоких цен на основные товары российского экспорта, дальнейшим сокращением численности безработных, замедлением темпов роста потребительских цен. При этом в 2011 году сохраняется значительный отток капитала из страны, укрепление курса рубля по отношению к доллару США сменилось в августе - сентябре текущего года его ослаблением.

Основные риски в достижении прогнозируемых параметров объема, темпов роста и индекса-дефлятора ВВП связаны с сохранением высокой зависимости российской экономики от ситуации на мировых рынках сырья и капиталов, обеспечением прогнозируемого роста инвестиций в основной капитал и усилением влияния возрастающего объема импорта на конкурентоспособность российских товаров. При этом повышение мировых цен на нефть стало слабо влиять на реальные темпы роста экономики и не стимулирует приток капитала в страну.

Существуют риски падения цены на нефть марки «Юралс» до 80 долларов США за баррель и ниже, что ухудшит состояние платежного баланса, может способствовать более существенному ослаблению курса рубля к доллару США и усилению инфляционных тенденций, а также снижению доходов федерального бюджета.

Требует дополнительного обоснования прогнозируемое практически двукратное увеличение доли внутреннего производства в структуре источников покрытия прироста внутреннего спроса при опережающих темпах роста импорта по сравнению с относительно невысокими темпами роста промышленного производства в 2012 – 2014 годах.

Прогнозируемые объемы инвестиций в основной капитал могут оказаться недостаточными для решения поставленных Президентом Российской Федерации задач по модернизации, техническому перевооружению и переводу экономики на инновационный путь развития. Основные производственные фонды в значительной степени физически устарели, а процесс их обновления идет крайне медленно. При этом большая часть инвестиций направляется не в высокотехнологичные виды деятельности, а в отрасли, связанные с производством товаров с низким удельным весом добавленной стоимости.

Одним из возможным рисков в достижении намеченных темпов роста инвестиций в основной капитал является отмечаемая в прогнозе их зависимость от динамики инвестиций нефтегазового комплекса и инфраструктурных отраслей. Требует дополнительного обоснования выдвигаемое в прогнозе положение о том, что «несмотря на уменьшение государственных капитальных вложений, можно ожидать существенного повышения инвестиционной активности, особенно роста инвестиций в несырьевой сектор».

В достижении целевых уровней инфляции в 2012 – 2014 годах существуют определенные риски, связанные с прогнозируемым ослаблением курса рубля к доллару США, а также с сохраняющейся неопределенностью тенденций динамики цен на продовольственные товары, зависящей от развития ситуации на мировых рынках продовольствия, с учетом относительно высокой доли импорта в ресурсах отдельных видов продовольственных товаров и сельскохозяйственного сырья для их производства.

Предлагаемое в прогнозе сохранение в структуре экспорта доли минеральных продуктов и металлов на высоком уровне фактически закрепляет сырьевую направленность экспорта и не способствует диверсификации производства и экспорта в направлении, предусматривающем повышение доли производства продукции с более высоким уровнем добавленной стоимости.

Значительное превышение прогнозируемых темпов прироста физических объемов импорта товаров над динамикой физических объемов экспорта товаров в 2012 – 2014 годах ведет к сокращению сальдо торгового баланса. В результате прогнозируется отрицательная величина сальдо счета текущих операций в 2013 - 2014 годах, что может создать риски для устойчивого социально-экономического развития в среднесрочной и долгосрочной перспективе.

Одним из рисков для макроэкономической стабильности является высокая степень неопределенности тенденций изменения курса национальной валюты в планируемом периоде, обусловленная нарастанием кризисных явлений на мировых финансовых рынках. Изменения в динамике курса оказывают существенное влияние на параметры бюджетной системы, а также затрудняют возможности хозяйствующим субъектам выстраивать долгосрочные прогнозы своего развития.

Предлагаемая в прогнозе относительно медленная динамика восстановления доходов населения не способствует более активному сокращению численности населения с денежными доходами ниже величины прожиточного минимума и не обеспечивает существенного сокращения крайне высокой дифференциации заработной платы по видам экономической деятельности.

Сопоставление прогнозов Правительства Российской Федерации и ведущих международных экономических организаций свидетельствует о том, что позиции России относительно экономически развитых стран по важнейшим макроэкономическим параметрам в ближайшей перспективе качественно не улучшатся. Кроме того, Россия заметно уступает по динамике макроэкономических показателей ряду развивающихся стран, в том числе и некоторым странам СНГ.

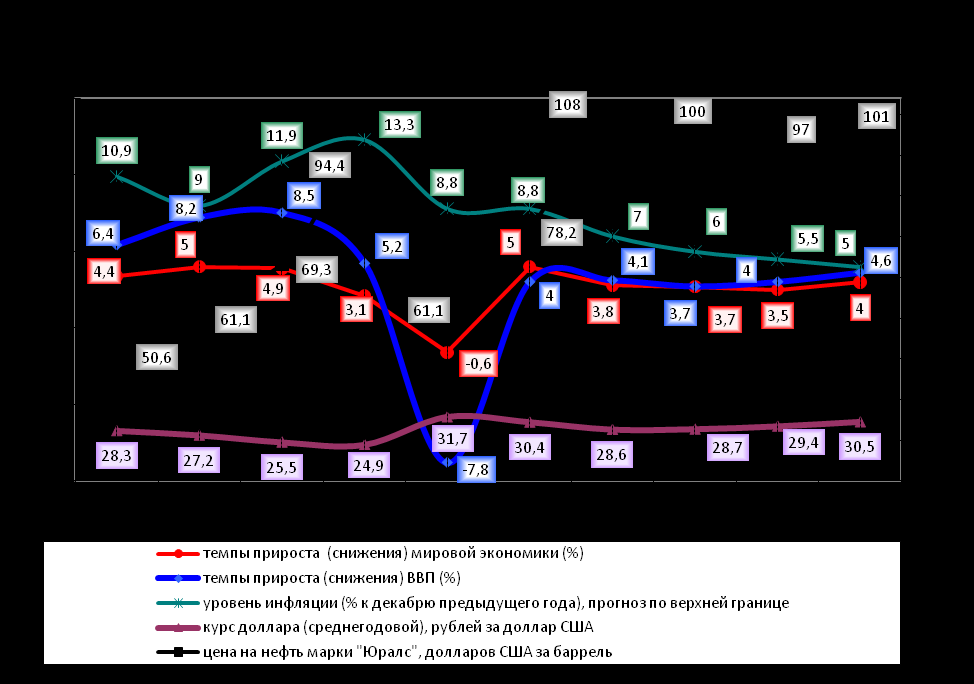

2.1. Макроэкономические условия разработки прогноза социально-экономического развития Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов (далее - прогноз) характеризуются продолжающимся восстановительным экономическим ростом, сохранением высоких цен на основные товары российского экспорта, дальнейшим сокращением численности безработных, замедлением темпов роста потребительских цен. При этом в 2011 году сохраняется значительный отток капитала из страны, укрепление курса рубля по отношению к доллару США сменилось в августе - сентябре текущего года его ослаблением.

Цена на нефть марки «Юралс» на мировом рынке в среднем за январь - сентябрь 2011 года составила 109,48 доллара США за баррель по сравнению с 75,86 доллара США за баррель в январе - сентябре 2010 года и 78,2 доллара США за баррель в среднем за 2010 год, ее уровень на 1,4 % превышает оценку на 2011 год в целом (108 долларов США за баррель), представленную в прогнозе.

Среднеконтрактная цена на природный газ (включая страны СНГ) за январь - июль 2011 года составила 323,9 доллара США за 1 тыс. куб. метров по сравнению с 263,7 доллара США за 1 тыс. куб. метров в январе – июле 2010 года и 268,5 доллара США за 1 тыс. куб. метров в среднем за 2010 год, и ее уровень на 24,1 доллара США за 1 тыс. куб. метров ниже представленной в прогнозе оценки на 2011 год (348 долларов США за 1 тыс. куб. метров).

Рост мировых цен на ряд основных товаров российского экспорта способствовал увеличению объемов экспорта товаров, который по стоимости в январе – июле 2011 года по сравнению с соответствующим периодом 2010 года увеличился на 32,1 % (в январе - июле 2010 года – на 45,9 %).

Объем импорта товаров в январе - июле 2011 года увеличился на 39,9 % (в январе – июле 2010 года – на 27,1 %). Сальдо торгового баланса за январь – июль 2011 года по сравнению с январем – июлем 2010 года увеличилось на 22 % и составило 117,6 млрд. долларов США.

В январе - сентябре 2011 года, по оценке Банка России, вывоз капитала частным сектором превысил ввоз на 49,3 млрд. долларов США, что на 35 млрд. долларов США больше, чем в январе - сентябре 2010 года.

Международные резервы Российской Федерации увеличились за январь – август 2011 года на 65,6 млрд. долларов США, или на 13,7 %, и составили по состоянию на 1 сентября 2011 года 545 млрд. долларов США, без учета совокупного объема средств Резервного фонда и Фонда национального благосостояния – на 60,1 млрд. долларов США, или на 16,4 %, и составили 425,6 млрд. долларов США.

По состоянию на 1 октября 2011 года объем международных резервов уменьшился по сравнению с 1 сентября текущего года на 28,2 млрд. долларов США (на 5,2 %) и составил 516,8 млрд. долларов США.

По сравнению с исходными макроэкономическими показателями, принятыми при разработке Федерального закона от 13 декабря 2010 г. № 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов» (с изменениями) (далее – Федеральный закон № 357-ФЗ с изменениями), номинальный объем ВВП на 2011 год оценивается в размере 53 332,0 млрд. рублей, что на 58,0 млрд. рублей, или на 0,1 %, выше предусмотренного указанным Федеральным законом (53 274,0 млрд. рублей). Темп роста ВВП снижен на 0,1 процентного пункта до 104,1 %. Оценка индекса-дефлятора ВВП составляет 114 % (113,8 %).

Ожидаемая среднегодовая мировая цена на нефть марки «Юралс» в 2011 году составляет 108 долларов США за баррель и на 3 доллара США за баррель (на 2,9 %) превышает уровень, установленный в расчетах к Федеральному закону № 357-ФЗ с изменениями (105 долларов США за баррель), а среднеконтрактная цена на природный газ (включая страны СНГ) – 348 долларов США за тыс. куб. метров, что на 3,3 % выше значения, установленного названным Федеральным законом (337 долларов США за тыс. куб. метров).

2.2. Прогнозируемый объем ВВП составит в 2012 году 58 683 млрд. рублей при темпе роста 103,7 % и индексе-дефляторе 106,1 %, в 2013 году – 64 803 млрд. рублей при темпе роста 104 % и индексе-дефляторе 106,2 % и в 2014 году – 72 493 млрд. рублей при темпе роста 104,6 % и индексе-дефляторе 107 %. При этом индекс потребительских цен (декабрь к декабрю предыдущего года) планируется снизить с 105 – 106 % в 2012 году до 104,5 – 105,5 % в 2013 году и до 104 – 105 % в 2014 году.

Прогноз основных макроэкономических показателей, взятых за основу при формировании законопроекта, рассчитан исходя из следующих внешних условий:

среднегодовых мировых цен на нефть марки «Юралс»: в 2012 году – 100 долларов США за баррель, в 2013 году – 97 долларов США за баррель и в 2014 году – 101 доллар США за баррель при стабилизации объемов поставок нефти на экспорт в рассматриваемом периоде практически на уровне 2011 года (по оценке, 245 млн. тонн);

среднеконтрактных цен на природный газ (включая страны СНГ) на уровне: в 2012 году – 384 доллара США за тыс. куб. метров, в 2013 году – 369 долларов США за тыс. куб. метров и в 2014 году – 376 долларов США за тыс. куб. метров. При этом объем экспорта природного газа будет увеличиваться – с 211,8 млрд. куб. метров в 2012 году до 240,7 млрд. куб. метров в 2014 году (по оценке, 198,2 млрд. куб. метров в 2011 году);

замедления динамики мировой экономики в 2012 и 2013 годах, темпы роста которой прогнозируются на уровне 103,7 % и 103,5 % соответственно при некотором ускорении роста в 2014 году до 104 % (в 2011 году ожидается 103,8 %). При этом прогнозируется, что рост российской экономики в 2012 году будет на уровне темпов роста мировой экономики, а в 2013 – 2014 годах превысит их на 0,5 и 0,6 процентного пункта соответственно.

Согласно прогнозу внутренние условия характеризуются:

постепенным снижением уровня инфляции (декабрь к декабрю предыдущего года) с 5 – 6 % в 2012 году до 4 – 5 % в 2014 году (по оценке, 6,5 – 7 % в 2011 году);

ослаблением среднегодового номинального курса рубля к доллару США с 28,7 рубля за 1 доллар США в 2012 году до 30,5 рубля за 1 доллар США в 2014 году (по оценке, 28,6 рубля за 1 доллар США в 2011 году);

снижением индекса реального эффективного обменного курса рубля (к предыдущему году) со 103,3 % в 2012 году до 98,1 % в 2014 году (по оценке, 106,6 % в 2011 году);

сокращением численности экономически активного населения с 73,9 млн. человек в 2012 году до 73,1 млн. человек в 2014 году (по оценке, 73,9 млн. человек в 2011 году).

Внешние и внутренние макроэкономические условия формирования прогноза социально-экономического развития на период до 2014 года представлены на следующем графике.

2.3. Реализация прогноза будет зависеть как от внешних факторов, связанных с динамикой изменения цен, физических объемов по основным товарам российского экспорта и преодолением нестабильности развития мировой экономики, так и от внутренних, обусловленных формированием условий для поддержания и возможного ускорения роста потребительского и инвестиционного спроса.

Основные риски в достижении прогнозируемых параметров объема, темпов роста и индекса-дефлятора ВВП связаны с сохранением высокой зависимости российской экономики от ситуации на мировых рынках сырья и капиталов, со снижением мировой цены на нефть ниже прогнозируемого уровня, с обеспечением прогнозируемого роста инвестиций в основной капитал и усилением влияния возрастающего объема импорта на конкурентоспособность российских товаров.

При этом необходимо учитывать, что начиная с 2010 года повышение мировых цен на нефть не оказывает соответствующего влияния на реальные темпы роста экономики и не стимулирует приток капитала в страну.

По сравнению с принятыми в сценарных условиях для формирования вариантов социально-экономического развития в 2012 – 2014 годах (далее – сценарные условия) представленные в прогнозе мировые цены на нефть марки «Юралс» повышены на 7 долларов США за баррель в 2012 году, на 2 доллара США за баррель – в 2013 году и на 4 доллара США за баррель – в 2014 году. При этом в 2012 году рост ВВП будет на 0,2 процентного пункта выше, в 2013 году на 0,2 процентного пункта ниже уровней, намеченных в сценарных условиях, а в 2014 году оставлен без изменения.

Анализ показывает, что прогноз цены на нефть марки «Юралс» в пределах 97 – 101 доллара США за баррель на плановый период (2012 – 2014 годы) может быть реализован.

В то же время, по оценкам ряда экспертных организаций, цена на нефть марки «Юралс» в среднесрочной перспективе может быть существенно выше уровней, предлагаемых в прогнозе (до 119 – 129 долларов США за баррель), что может повысить устойчивость платежного баланса, увеличит доходы федерального бюджета, но усилит риски укрепления рубля. При этом высокая цена на нефть может негативно влиять на темпы роста мировой экономики.

Существуют также риски падения цены на нефть марки «Юралс» до 80 долларов США за баррель и даже ниже, что ухудшит состояние платежного баланса, может способствовать более существенному ослаблению курса рубля к доллару США и усилению инфляционных тенденций, а также снижению доходов федерального бюджета.

Риски такого развития ситуации связаны с возможным замедлением темпов роста мировой экономики в перспективном периоде, снижением спроса и уровня потребления нефти на мировом рынке. При этом риски замедления мировой экономики обусловлены возможностью разрастания кризисных явлений в Еврозоне, а также более медленными, чем ожидалось, темпами восстановления экономики США и снижением ее кредитного рейтинга.

Анализ, проведенный Счетной палатой по данным экспертных оценок 26 международных агентств, финансовых организаций и инвестиционных банков, а также фондов и организаций, осуществляющих мониторинг и прогноз мировых цен на нефть (по состоянию на 28 сентября 2011 года)1, показывает, что в среднесрочной перспективе прогнозируется относительно высокий уровень мировых цен на нефть марки «Юралс», ее средний уровень в 2012 году составит 102,5 доллара США за баррель, в 2013 году – 104,1 доллара США за баррель.

Вместе с тем, по оценкам отдельных организаций (Capital Economics, Nomisma energia и ряда других), в перспективе ожидается снижение мировых цен на нефть марки «Юралс»: в 2012 году – до уровня 85 – 88 долларов США за баррель, а в 2013 году – до 83 – 84 долларов США за баррель.

По прогнозу Всемирного банка (World Bank), цены на нефть марки «Юралс» могут снизиться с 108,7 доллара США за баррель в 2011 году до 99 долларов США за баррель в 2012 году и до 95,5 доллара США за баррель в 2013 году.

Согласно материалам Международного валютного фонда (IMF) и Управления энергетической информации США (EIA US) уровень мировых цен на нефть марки «Юралс» может составить в 2012 году 105 – 107 долларов США за баррель, в 2013 году – 104,5 доллара США за баррель.

В то же время, по прогнозам отдельных организаций2, существует вероятность роста мировых цен на нефть марки «Юралс»: в 2012 году – до 129 долларов США за баррель (Goldman Sachs) и в 2013 году – до 124 – 128 долларов США за баррель (Barclays, Natixis).

В представленных по прогнозу материалах Минэкономразвития России учитывается возможность отклонения мировых цен на нефть марки «Юралс» от принятых в базовом сценарии. Разработаны два дополнительных сценария возможного развития событий в экономике страны. Так, по варианту «С (оптимистический)» мировые цены на нефть увеличиваются с 105 – 109 долларов США за баррель в 2012 – 2013 годах до 113 долларов США за баррель в 2014 году, а в варианте «А (негативный)» учтена вероятность снижения мировых цен на нефть до уровня 80 долларов США за баррель в 2014 году, что приведет к замедлению темпов роста российской экономики (до 101,5 – 102,5 % в 2012 – 2013 годах, до 103,7 % – в 2014 году) при значительном ослаблении курса рубля к доллару США.

Проработан также вариант более негативного развития событий, связанного с возобновлением мировой рецессии и падения цен на нефть в 2012 году до 60 долларов США за баррель. При реализации данного сценария темпы роста ВВП могут сократиться на 0,5 - 1,4 % при значительной девальвации национальной валюты.

По расчетам Счетной палаты, снижение цены на нефть марки «Юралс» на 1 доллар США может привести к снижению доходов федерального бюджета на 55 – 58 млрд. рублей (в условиях 2011 года).

Счетная палата неоднократно отмечала, что зависимость бюджетной системы Российской Федерации от внешних факторов и прежде всего от конъюнктуры мировых цен на нефть и других товаров традиционного российского экспорта находится на недопустимо высоком уровне.

Целесообразно предложить Правительству Российской Федерации поручить Минэнерго России, Минэкономразвития России, Минфину России с участием крупнейших компаний разработать комплекс согласованных мер, направленных на элиминирование негативных для экономики вообще и бюджетной системы Российской Федерации в частности последствий как от падения, так и от повышения мировых цен на нефть марки «Юралс» и другие товары традиционного российского экспорта.

По мнению Счетной палаты, особого внимания Правительства Российской Федерации требует необходимость формулирования и реализации системы мер, позволяющих не только надежно прогнозировать, но и таргетировать цены на важнейшие экспортируемые товары, прежде всего, на нефть марки «Юралс» и газ.

Российская Федерация, обеспечивая около 15 % мировой торговли нефтью, поставляя на рынки Европы более 50 % своего экспорта нефти, должна более весомо участвовать в сложном и противоречивом процессе ценообразования на указанный стратегически важный вид сырья, обязана иметь глубоко продуманную скоординированную государственную стратегию поведения на глобальном нефтяном рынке и эффективные формы влияния в данной ключевой сфере.

Производство и экспорт сырой нефти в 2009 – 2010 годах по наиболее крупным странам-производителям (включая страны ОРЕС) представлены в следующей таблице.

| Страны | Производство (баррелей в сутки) 2009 год | В % к мировому производству | Производство (баррелей в сутки) 2010 год | В % к мировому производству | Экспорт (баррелей в сутки) 2009 год | В % к мировому экспорту | Экспорт (баррелей в сутки) 2010 год | В % к мировому экспорту |

| Россия | 9 650 | 14,0 | 9 841 | 14,1 | 5 608 | 14,6 | 5 609 | 14,8 |

| США | 5 361 | 7,8 | 5 512 | 7,9 | 44 | 0,1 | 44 | 0,1 |

| Норвегия | 1 989 | 2,9 | 1 799 | 2,6 | 1 773 | 4,6 | 1 605 | 4,2 |

| Великобритания | 1 292 | 1,9 | 1 199 | 1,7 | 776 | 2,0 | 741 | 2,0 |

| Канада | 1 217 | 1,8 | 1 206 | 1,7 | 1 491 | 3,9 | 1 388 | 3,7 |

| ОPЕС | | | | | | | | |

| Саудовская Аравия | 8 184 | 11,9 | 8 166 | 11,7 | 6 268 | 16,3 | 6 644 | 17,6 |

| Иран | 3 557 | 5,2 | 3 544 | 5,1 | 2 232 | 5,8 | 2 248 | 5,9 |

| Ирак | 2 336 | 3,4 | 2 358 | 3,4 | 1 906 | 4,9 | 1 890 | 5,0 |

| Кувейт | 2 262 | 3,3 | 2 312 | 3,3 | 1 348 | 3,5 | 1 430 | 3,8 |

| ОАЭ | 2 242 | 3,3 | 2 324 | 3,3 | 1 953 | 5,1 | 2 103 | 5,6 |

| Нигерия | 1 842 | 2,7 | 2 048 | 2,9 | 2 160 | 5,6 | 2 464 | 6,5 |

| Ангола | 1 739 | 2,5 | 1 691 | 2,4 | 1 770 | 4,6 | 1 683 | 4,4 |

| Ливия | 1 474 | 2,1 | 1 487 | 2,1 | 1 170 | 3,0 | 1 118 | 3,0 |

| Алжир | 1 216 | 1,8 | 1 190 | 1,7 | 747 | 1,9 | 709 | 1,9 |

| Катар | 733 | 1,1 | 733 | 1,1 | 647 | 1,7 | 586 | 1,5 |

| Венесуэла | 2 878 | 4,2 | 2 854 | 4,1 | 1 608 | 4,2 | 1 562 | 4,1 |

| Эквадор | 465 | 0,7 | 476 | 0,7 | 329 | 0,9 | 340 | 0,9 |

| Всего ОPЕС | 28 927 | 41,9 | 29 183 | 41,8 | 22 139 | 57,5 | 22 777 | 60,2 |

| Всего в мире | 68 970 | 100 | 69 745 | 100 | 38 519 | 100 | 37 823 | 100 |