2. Параметры прогноза исходных макроэкономических показателей для составления проекта федерального бюджета

| Вид материала | Документы |

- На отчет об исполнении бюджета Ставропольского края за 2010 год Содержание, 970.23kb.

- Проект закона Ставропольского края «О бюджете Ставропольского края на 2012 год», 575.38kb.

- Возможности составления прогноза баланса трудовых ресурсов России, 228.83kb.

- Администрация муромского района владимирской области постановление главы района, 919.66kb.

- Исполнение федерального бюджета (предварительные данные), 96.62kb.

- Приказ от 11 июля 2011 г. N 81н об утверждении указаний о порядке применения целевых, 4256.08kb.

- Методика прогнозирования доходов консолидированного бюджета Белоярского района, 86.43kb.

- Администрация муниципального образования городское поселение город киржач киржачского, 473.75kb.

- Основные направления налоговой политики подготовлены в рамках составления проекта федерального, 758.38kb.

- 4. Доходы проекта федерального бюджета, 1206.99kb.

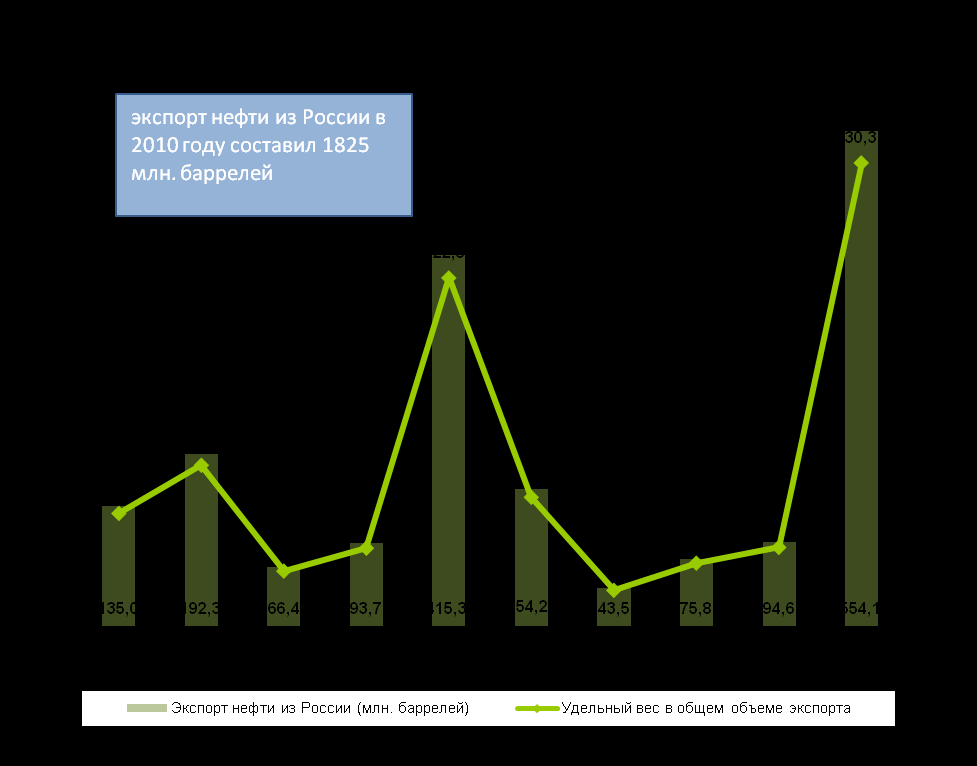

(источник – OPEC Annual Statistical Bulletin 2010-11)

Экспорт сырой нефти из Российской Федерации в 2010 году по странам-потребителям представлен на следующей диаграмме.

Требуется осуществить намеченную систему мер по диверсификации путей поставок энергоресурсов, улучшению качества экспортируемой нефти, глубокой переработке сырья на территории Российской Федерации, увеличению доли экспорта продукции с более высокой добавленной стоимостью, обеспечить выполнение поручений Президента Российской Федерации Д.А.Медведева и Председателя Правительства Российской Федерации В.В.Путина об организации биржевой торговли нефтью и газом на территории Российской Федерации с использованием в расчетах национальной валюты.

Задержка в решении этих вопросов означает, что цены на нефть марки «Юралс» и другие товары традиционного российского экспорта будут и дальше формироваться в центрах влияния, расположенных вне пределов Российской Федерации, с соответствующими дисконтами и потерями для экономики и, в частности, для бюджетной системы Российской Федерации, а степень их предсказуемости всегда будет низкой.

2.4. В 2012 – 2014 годах прогнозируются умеренные темпы роста экономики, реальный объем ВВП за этот период увеличится на 12,8 %, однако его рост будет значительно ниже, чем в докризисный период (за 2006 – 2008 годы – на 23,5 %).

В целом за 2002 – 2011 годы реальный объем ВВП увеличился в 1,58 раза, что не обеспечило решения поставленной Президентом Российской Федерации задачи удвоения ВВП за 10 лет. С учетом прогнозных данных на 2012 – 2014 годы реальный объем ВВП в 2005 – 2014 годах возрастет в 1,48 раза, что также не позволяет реализовать намеченную целевую установку.

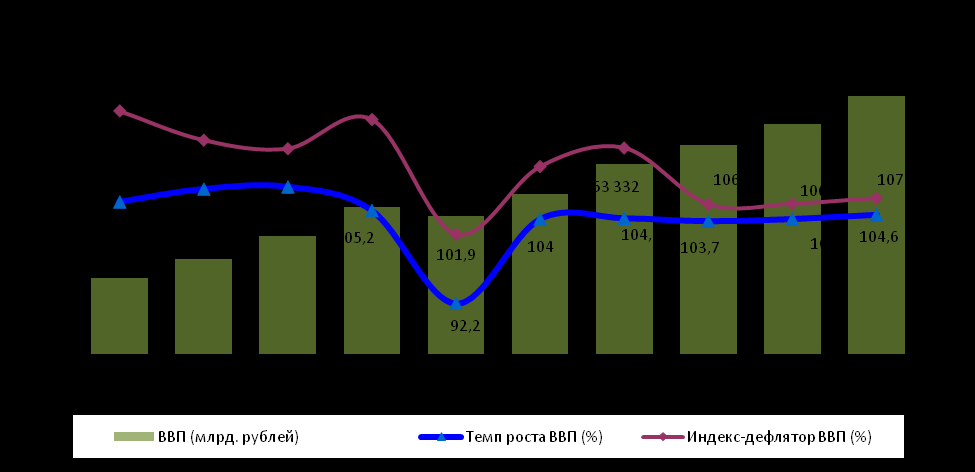

Данные о номинальных объемах ВВП, темпах роста ВВП и индексе-дефляторе ВВП за 2004 – 2014 годы представлены на следующей диаграмме.

Прирост промышленного производства в 2012 – 2014 годах составит 11,9 % (за 2006 – 2008 годы – 14,2 %), продукции сельского хозяйства – 6,1 % (17,9 %). Экспорт товаров (физический объем) в 2012 – 2014 годах увеличится на 7 % (за 2006 – 2008 годы – на 7,7 %), физический объем импорта товаров вырастет на 34,8 % (в 1,7 раза). В этих условиях предполагается, что инвестиции в основной капитал увеличатся на 23,8 % (на 57,4 %), оборот розничной торговли – на 17,2 % (на 50,4 %).

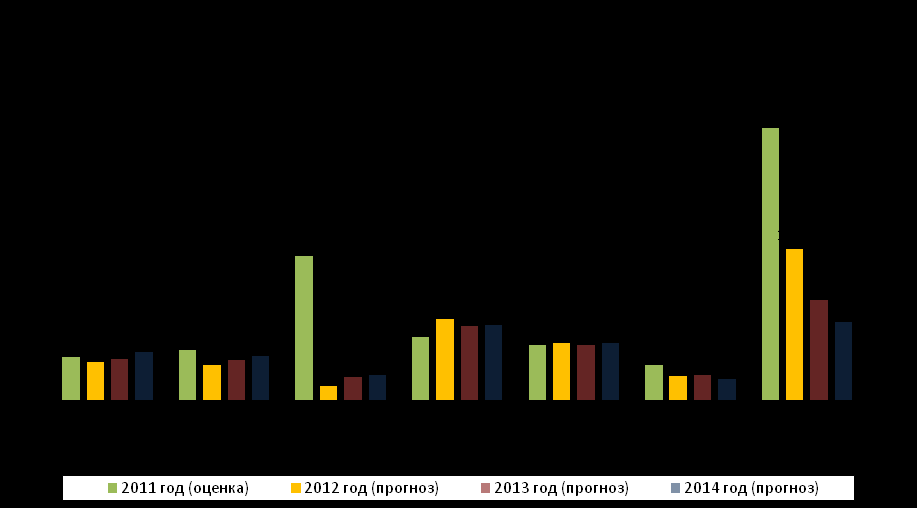

Динамика отдельных показателей прогноза социально-экономического развития Российской Федерации в 2011 – 2014 годах представлена на следующей диаграмме.

2.5. Основным фактором роста экономики в среднесрочном периоде будет являться внутренний спрос при постепенном увеличении роли инвестиционного спроса по сравнению с потребительским спросом.

Соотношение инвестиций в основной капитал и оборота розничной торговли к объему ВВП за 2003 – 2014 годы представлено на следующем графике.

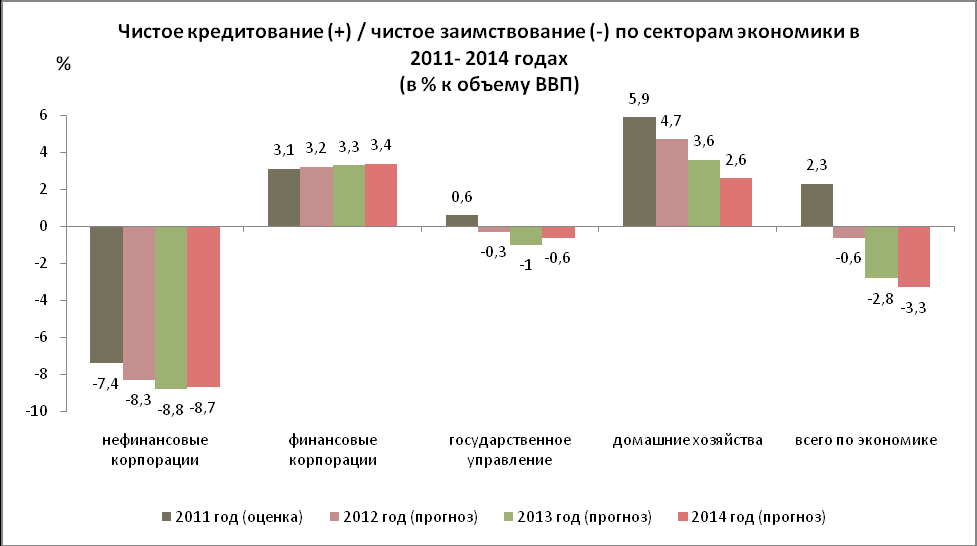

В соответствии с материалами прогноза в 2012 – 2014 годах российская экономика может испытывать недостаток внутренних ресурсов для финансирования прогнозируемых объемов потребительского и инвестиционного спроса. В среднесрочном периоде объемы чистого заимствования национальной экономики у остального мира возрастут с 0,6 % ВВП в 2012 году до 3,3 % ВВП в 2014 году. В 2011 году российская экономика была чистым кредитором остального мира (2,3 % ВВП).

Для обеспечения прогнозируемых темпов экономического роста нефинансовым корпорациям и сектору государственного управления потребуется резко увеличить привлечение заемных средств, в том числе иностранных. При этом прогнозируется, что домашние хозяйства и финансовые корпорации, как и в предыдущие годы, сохранят позицию чистого кредитора, при этом чистое кредитование домашними хозяйствами будет постепенно сокращаться (с 4,7 % ВВП в 2012 году до 2,6 % ВВП в 2014 году), а финансовыми корпорациями – расти (с 3,2 % до 3,4 %).

Объемы чистого кредитования (+), чистого заимствования (-) по секторам экономики представлены на следующей диаграмме.

По мнению Счетной палаты, высокая зависимость экономического роста от объемов заимствований как на внутреннем, так и на внешнем рынках может свидетельствовать о наличии рисков в достижении запланированных объемов инвестиций и ВВП, если не удастся осуществить заимствования за рубежом в нужных объемах и на приемлемых условиях, так как внутренние сбережения на накопление основного капитала будут полностью исчерпаны к 2014 году (по прогнозу).

По мнению Счетной палаты, существуют риски в достижении в 2011 году темпа роста ВВП на уровне 104,1 %.

По итогам первого полугодия 2011 года темп роста ВВП составил 103,7 %, что на 0,6 процентного пункта ниже, чем в соответствующем периоде 2010 года (104,3 %). Для достижения годовой оценки (104,1 %) темпы роста ВВП должны составить во втором полугодии текущего года 104,5 %, то есть на 0,7 процентного пункта превысить темп роста ВВП, достигнутый во втором полугодии 2010 года (3,8 %).

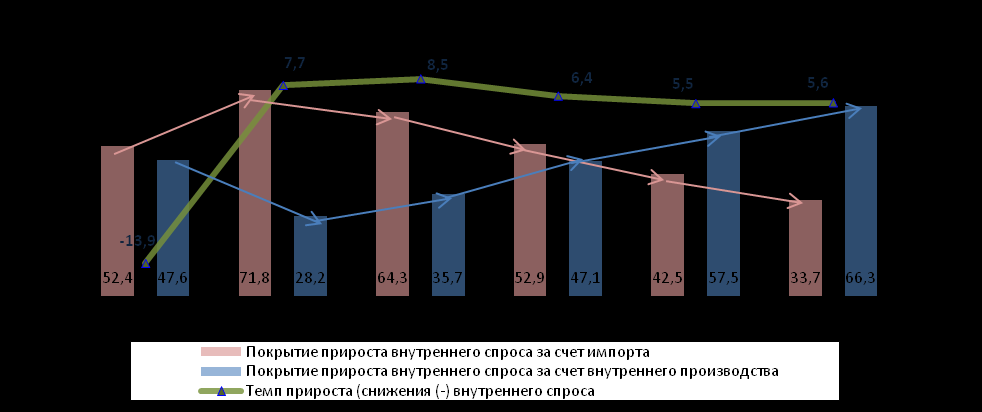

Анализ динамики внешнего и внутреннего спроса и структуры источников покрытия прироста (снижения) внутреннего спроса свидетельствует о том, что при прогнозируемых опережающих темпах прироста импорта товаров и услуг (2012 год – 13,8 %, 2013 год – 9,3 %, 2014 год – 7,5 %) по сравнению с приростом внутреннего производства (2012 год – 4 %, 2013 год – 4,2 %, 2014 год – 4,9 %) недостаточно обосновано планируемое практически двукратное увеличение доли внутреннего производства в структуре источников покрытия прироста внутреннего спроса с 35,7 % (по оценке) в 2011 году до 66,3 % в 2014 году. При этом темпы прироста промышленного производства, по прогнозу, составят в 2012 – 2014 годах лишь 3,4 – 4,2 %. В 2008 – 2010 годах наблюдалась тенденция снижения доли внутреннего производства с 61,2 % до 28,2 %.

В прогнозах к проектам федеральных законов «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» и «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов» также планировалось увеличение доли внутреннего производства в структуре источников покрытия прироста внутреннего спроса, однако фактические отчетные данные свидетельствуют о росте доли импорта и об уменьшении удельного веса внутреннего производства. В связи с этим, по мнению Счетной палаты, требуют дополнительного обоснования расчеты прогнозируемого увеличения доли внутреннего производства в 2012 – 2014 годах.

Динамика внутреннего спроса и структура источников покрытия прироста (снижения) внутреннего спроса представлены на следующей диаграмме.

2.6. Прогноз предусматривает прирост инвестиций в основной капитал в 2012 году на 7,8 %, в 2013 году – на 7,1 %, в 2014 году – на 7,2 % (в 2011 году, по оценке, – на 6 %), что меньше, чем намечалось в сценарных условиях: в 2012 году – 108,8 %, в 2013 году – 107,7 %, в 2014 году – 109,6 %.

Доля инвестиций в основной капитал в объеме ВВП после ее снижения с 21,3 % в 2008 году до 19,7 % (по оценке) в 2011 году, по прогнозу, увеличивается до 20,7 % в 2012 году, до 21,6 % – в 2013 году и до 22,2 % – в 2014 году.

Прогнозируемые объемы инвестиций в основной капитал могут оказаться недостаточными для решения поставленных Президентом Российской Федерации задач по модернизации, техническому перевооружению и переводу экономики на инновационный путь развития.

Необходимо учитывать текущее состояние основных производственных фондов в Российской Федерации, которые физически устарели. В 2010 году степень износа основных фондов (на конец года) составила 45,6 %, увеличившись по сравнению с 2009 годом на 0,3 процентного пункта (в 2000 году – 39,3 %). Удельный вес полностью изношенных машин и оборудования на начало 2010 года составил 20,5 %.

При этом по таким видам экономической деятельности, как «рыболовство и рыбоводство», «транспорт и связь», «образование», «здравоохранение и предоставление социальных услуг», «производство и распределение электроэнергии, газа и воды», степень износа основных фондов превышает 50 %. В видах деятельности «добыча полезных ископаемых», «обрабатывающие производства» и «строительство» наблюдается превышение среднего по России уровня износа основных фондов.

Процесс обновления основных производственных фондов идет крайне медленно. Коэффициент обновления основных фондов3 в 2009 – 2010 годах сохранился на уровне 4,1 %, но снизился по сравнению с 2008 годом (4,4 %). Коэффициент выбытия основных фондов4 на протяжении последних пяти лет (2006 – 2010 годы) находится на недопустимо низком уровне – 1 % (в 2000 году – 1,3 %).

Эти факты свидетельствуют о необходимости существенного увеличения инвестиций в основной капитал, направляемых на цели обновления и модернизации материально-технической базы российской экономики.

Однако в структуре инвестиций в основной капитал по видам экономической деятельности в течение последнего десятилетия (2000 – 2010 годы) существенных изменений не происходило. Основной поток инвестиций (почти 70 % общего объема) направлялся в такие виды экономической деятельности, как транспорт и связь (2000 год – 21,2 %, 2010 год – 26,7 %), добыча полезных ископаемых (18,1 %, 15,1 %), обрабатывающие производства (16,3 %, 14,2 %), операции с недвижимым имуществом, аренда и предоставление услуг (15,2 %, 13,3 %).

Анализ структуры инвестиций в основной капитал по обрабатывающим производствам свидетельствует о том, что большая их часть идет не в высокотехнологичные отрасли5, активное развитие которых может стать приоритетным в условиях перехода на инновационный путь развития, а в «производство кокса и нефтепродуктов» (2,7 % общего объема инвестиций в основной капитал) и «металлургическое производство» (2,4 %).

Разработка механизмов переориентации потоков инвестиций в основной капитал в направлении высокотехнологичных производств и повышения их удельного веса в структуре инвестиций в основной капитал может стать одной из приоритетных задач Правительства Российской Федерации.

В качестве одного из источников финансирования инвестиционного спроса в прогнозе предусматривается увеличение кредитования банковским сектором нефинансовых организаций. По информации Банка России, по состоянию на 1 августа 2011 года прирост с начала года кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, составил 9,3 %, кредитов физическим лицам – 15,6 %. При этом просроченная задолженность по кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям, увеличилась на 6,1 %, а по кредитам физическим лицам – на 4 %.

Сложившийся уровень кредитной активности в экономике пока не в полной мере обеспечивает ожидаемое улучшение ситуации в инвестиционной сфере, хотя условия кредитования предприятий и организаций на внутреннем рынке в первой половине 2011 году по сравнению с соответствующим периодом 2010 года заметно улучшились. Средневзвешенная ставка по рублевым кредитам нефинансовым организациям сроком до 1 года снизилась с 12,8 % в I квартале 2010 года до 8,7 % в I квартале 2011 года, а во II квартале – с 11,4 % до 8,3 %.

В то же время нестабильность на мировых и европейских финансовых рынках, снижение кредитного рейтинга США привели в августе - сентябре 2011 года к оттоку средств с российского финансового рынка. Сохранявшийся на протяжении января - июля текущего года высокий уровень ликвидности банковского сектора существенно снизился в августе - сентябре, что привело к усилению волатильности и росту процентных ставок денежного рынка. Возможное ухудшение условий кредитования на внутреннем рынке и недостаточный уровень кредитной активности могут отрицательно сказаться на прогнозируемых показателях инвестиций в основной капитал.

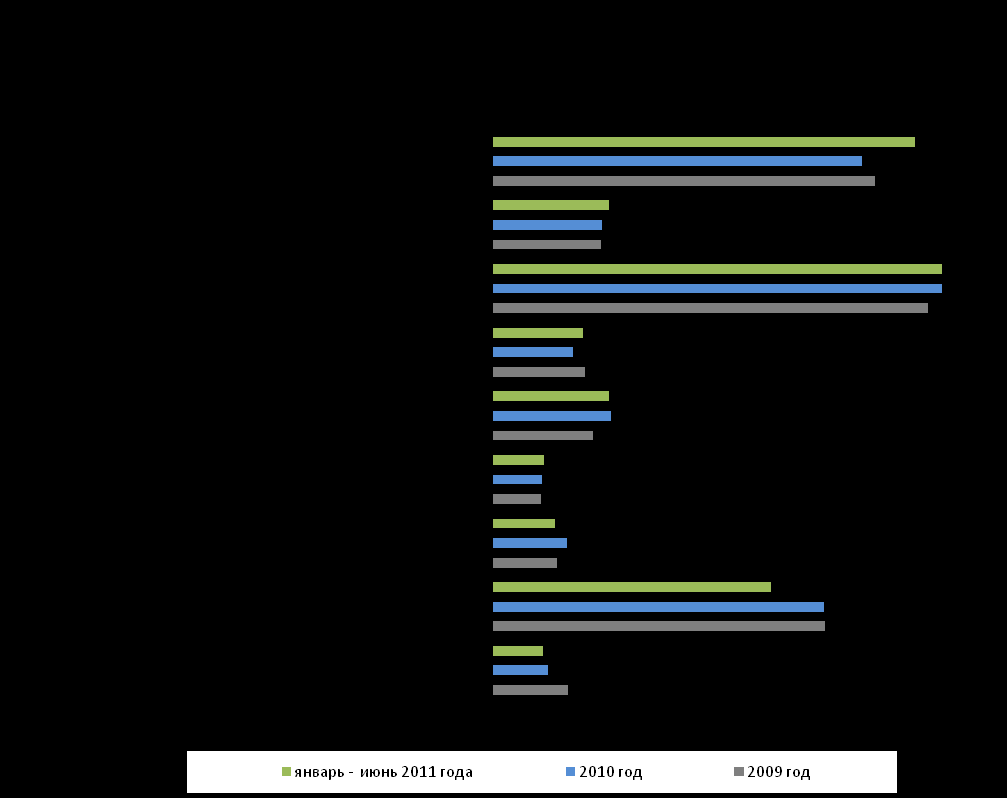

Анализ структуры банковских кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям по видам экономической деятельности в 2009 – 2010 годах и в январе – июне 2011 года, по данным Банка России, свидетельствует о том, что практически половина банковских кредитов от общего объема кредитов, выданных по видам экономической деятельности, получена «оптовой и розничной торговлей; ремонтом автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», а также «прочими видами деятельности». «Строительство» получило в 2010 году 7,3 % общего объема выданных кредитов, «операции и недвижимым имуществом, аренда и предоставление услуг» – 6,7 %, «транспорт и связь» – 4,9 %.

Структура кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям по видам экономической деятельности в 2009 – 2010 годах и в январе – июне 2011 года, в % к общему объему кредитов представлена на следующей диаграмме.

Относительно невысокий удельный вес кредитов, выданных «добыче полезных ископаемых», в общем объеме кредитов выданных кредитов (в 2010 году – 3,4 %) может свидетельствовать, с одной стороны, о достаточной обеспеченности собственными средствами для развития6, а с другой стороны, о неполной реализации возможностей по модернизации производства на современной технологической базе.

Значительная часть кредитов направлялась в обрабатывающие производства (в 2010 году – 20,2 % общего объема выданных кредитов). Однако анализ структуры кредитов по видам обрабатывающих производств показал, что наибольшие их объемы предоставлены производству пищевых продуктов (в 2010 году – 4,5 % общего объема выданных кредитов), металлургическому производству (3 %), производству транспортных средств и оборудования (2,3 %) и химическому производству (2 %). При этом в производство машин и оборудования направлено в 2010 году лишь 1,9 % общего объема выданных кредитов, что недостаточно для активной модернизации и технологического перевооружения российской экономики.

Одним из возможных рисков в достижении намеченных темпов роста инвестиций в основной капитал является отмечаемая в прогнозе их зависимость от динамики инвестиций нефтегазового комплекса и инфраструктурных отраслей (электроэнергетика, железнодорожный транспорт, трубопроводный транспорт). Неполная реализация инвестиционных планов компаний этих секторов экономики и намечаемое в прогнозе снижение доли государственных капитальных вложений в объеме ВВП может способствовать замедлению темпов роста инвестиций в основной капитал в целом по экономике.

Доля государственных капитальных вложений (по бюджетной системе) в объеме ВВП, по прогнозу, сокращается с 3,4 % в 2012 году до 3 % в 2014 году (по оценке, 3,6 % – в 2011 году). При этом в 2005 – 2010 годах данный показатель находился на более высоком уровне (3,5 – 3,8 %). По мнению Счетной палаты, требует дополнительного обоснования выдвигаемый в прогнозе тезис о том, что «несмотря на уменьшение государственных капитальных вложений, можно ожидать существенного повышения инвестиционной активности, особенно роста инвестиций в несырьевой сектор».

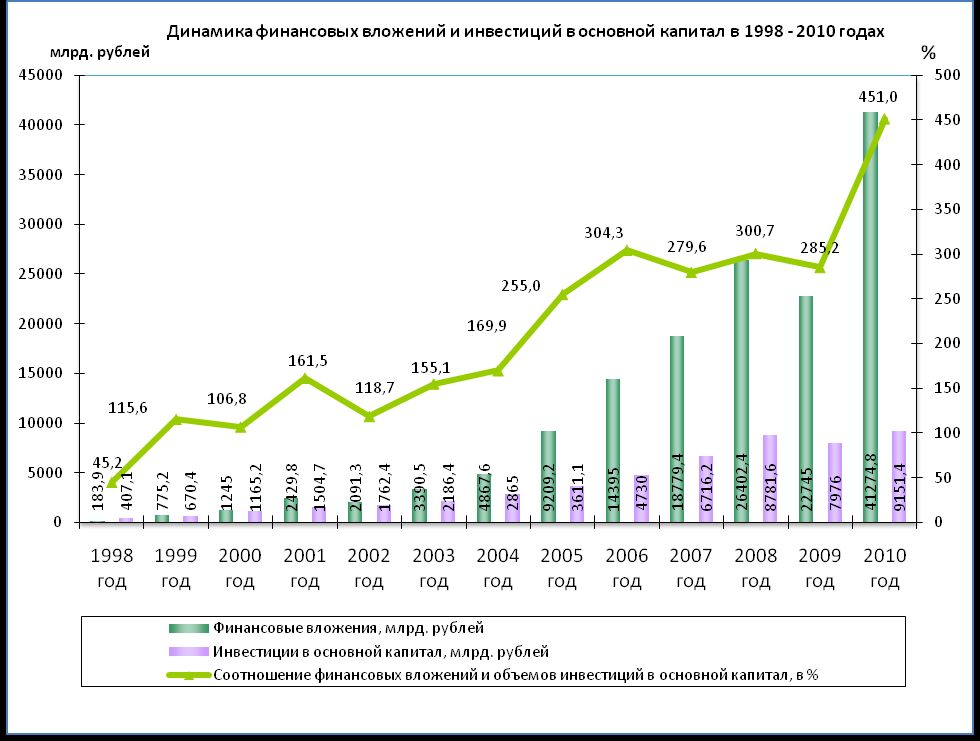

Анализ, проведенный Счетной палатой, показывает, что у российских предприятий и организаций имеются финансовые резервы для увеличения инвестиций в основной капитал. Так, в 2000 – 2010 годах объемы финансовых вложений предприятий и организаций существенно превышали объемы инвестиций в основной капитал (в 2006 и 2008 годах более чем в три раза, а в 2010 году – в 4,5 раза). При этом долгосрочные финансовые вложения, являющиеся одним из основных потенциальных ресурсов для инвестирования в основной капитал, составили в 2010 году 11,9 % общего объема финансовых вложений (в 2009 году – 21,4 %).

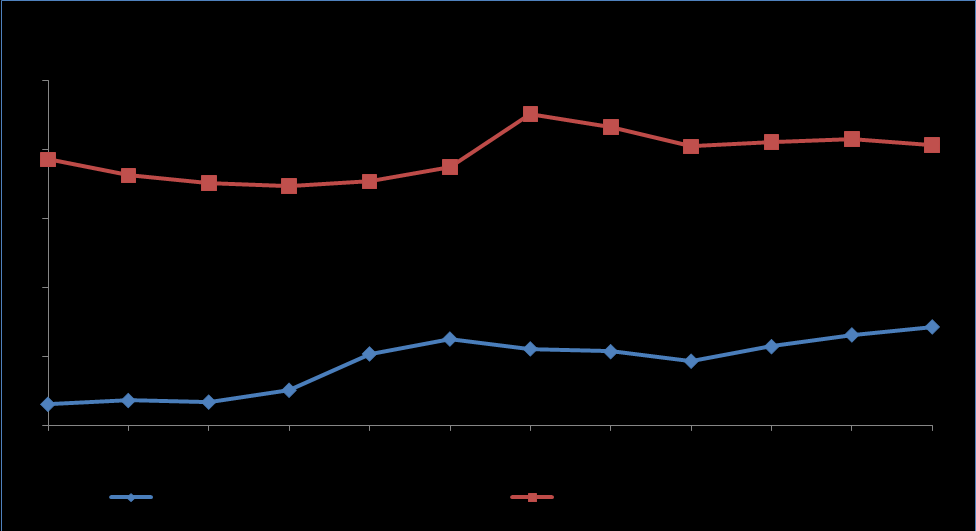

Динамика финансовых вложений и инвестиций в основной капитал в 1998 – 2010 годах представлена на следующем графике.

Вместе с тем в экономике постоянно ощущается недостаток инвестиций на развитие и модернизацию производства и реализацию инновационных моделей развития российской экономики. Для стимулирования предприятий и организаций к вложению финансовых средств в инвестиции в основной капитал было бы целесообразно внести изменения в законодательство Российской Федерации о налогах и сборах, направленные на активизацию инвестиционной и инновационной деятельности субъектов хозяйствования.

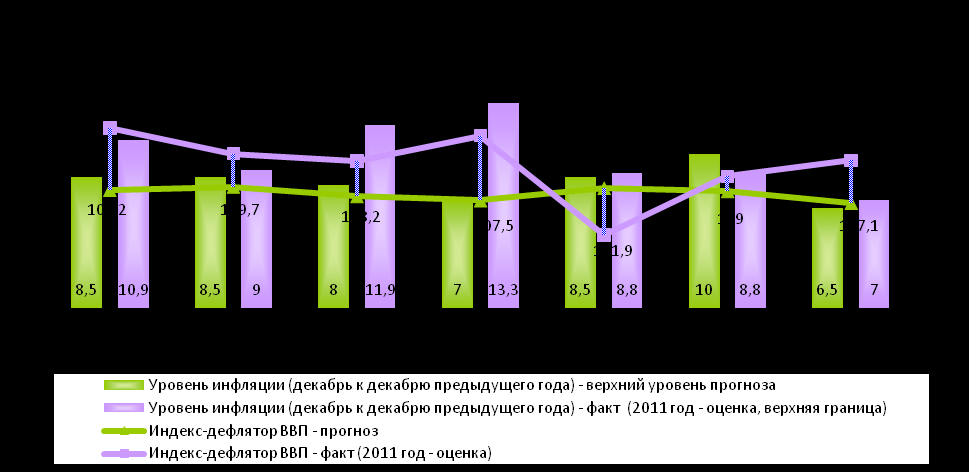

2.7. В соответствии с Федеральным законом № 357-ФЗ (с изменениями) целевой параметр инфляции на 2011 год сохранен на уровне 6,5 %, а в представленном прогнозе верхняя граница годовой оценки уровня инфляции повышена до 7 % (декабрь 2011 года к декабрю 2010 года). Оцениваемый уровень инфляции на 2011 год на 1,8 –2,3 процентного пункта ниже показателя прироста потребительских цен за 2010 год (8,8 %).

Уровень инфляции в сентябре 2011 года по сравнению с декабрем 2010 года составил 4,7 % (в сентябре 2010 года по сравнению с декабрем 2009 года – 6,2 %), что на 1,8 процентного пункта меньше предельного уровня, установленного на 2011 год (6,5 %).

В январе - сентябре 2011 года наблюдалось постепенное замедление роста цен на продовольственные товары, индекс цен на которые в сентябре 2011 года по сравнению с декабрем 2010 года вырос на 2,1 %, в то время как в сентябре 2010 года – на 8,4 %. При этом цены на продовольственные товары (без плодоовощной продукции) выросли в сентябре 2011 года относительно декабря 2010 года на 5,5 % (в сентябре 2010 года относительно декабря 2009 года – на 5,9 %), то есть сезонное снижение цен на плодоовощную продукцию оказало определяющее влияние на зафиксированное в августе текущего года снижение индекса потребительских цен (дефляцию). Более высокими темпами, чем в прошлом году, растут цены на непродовольственные товары и услуги. В сентябре 2011 года по сравнению с декабрем 2010 года цены на непродовольственные товары увеличились на 5 % (на 3,1 %). Рост цен и тарифов на услуги в сентябре 2011 года относительно декабря 2010 года составил 8,1 %, что на 0,7 процентного пункта выше, чем в соответствующем периоде прошлого года.

Для достижения целевого уровня инфляции на 2011 год (6,5 %) в октябре - декабре 2011 года он должен составить 1,7 %, а среднемесячные темпы роста потребительских цен должны быть не более 0,6 % (в октябре - декабре 2010 года – 2,4 % и 0,8 % соответственно).

Для достижения верхней границы уровня инфляции в размере 7 % в октябре - декабре текущего года уровень инфляции должен составить 2,2 %, а среднемесячные темпы роста потребительских цен – не более 0,74 %.

При этом сохраняются риски ускорения инфляции в оставшемся периоде 2011 года. Это обусловленно прежде всего сохраняющейся неопределенностью тенденций динамики цен на продовольственные товары, зависящей от развития ситуации на мировых рынках продовольствия.

В 2010 году и в январе – августе 2011 года наблюдался значительный рост цен на продовольственные товары на мировом рынке. Индекс цен на продовольствие, рассчитываемый продовольственной и сельскохозяйственной организацией ООН (FAO)7, увеличился с 172,5 пункта в июле 2010 года до 237,7 пункта в феврале 2011 года, когда его значение достигло максимального уровня начиная с 1990 года. В марте – августе текущего года значения данного индекса находились на очень высоком уровне: 231 – 234,6 пункта, что не свидетельствует о формировании устойчивой тенденции снижения мировых цен на продовольствие.

Анализ балансов товарных ресурсов по отдельным видам продукции за 2010 год показывает, что в ресурсах ряда продовольственных товаров и сырья для их изготовления относительно велика доля импорта, что в условиях сохранения на высоком уровне цен на эти товары на мировом рынке может оказать негативное влияние на индекс потребительских цен на продовольственные товары в России (так называемая «импортируемая» инфляция).

Так, в 2010 году в ресурсах по товарной группе «мясо и птица (включая пищевые субпродукты)» доля импорта составила 32,3 %, по мясу крупного рогатого скота – 61,1 %, по свинине – 37,8 %, по маслу животному – 30,6 %, по сырам – 47,5 %, по растительному маслу – 23,3 %, по молоку и сливкам – 59,9 %.

Кроме того, сохранение на высоком уровне мировых цен на нефть приводит к увеличению внутрироссийских цен на автомобильный бензин и дизельное топливо, что также может оказать негативное влияние на уровень инфляции. Так, в сентябре 2011 года по сравнению с декабрем 2010 года потребительские цены на автомобильный бензин увеличились на 13,9 % (в сентябре 2010 года относительно декабря 2009 года – на 3,8 %), а на дизельное топливо – на 8,6 % (на 4,3 %).

Определенное влияние на уровень инфляции оказывают и монетарные факторы (денежная масса (агрегат М2) увеличилась с августа 2010 года по август 2011 года на 20,9 % против 36,3 % в соответствующем периоде прошлого года).

Прогноз индекса потребительских цен на 2012 – 2014 годы носит целевой характер и может быть достигнут в случае согласованных действий Правительства Российской Федерации и Центрального банка Российской Федерации.

В среднесрочном периоде прогнозируется постепенное снижение целевого параметра инфляции (декабрь к декабрю предыдущего года) с 5 – 6 % в 2012 году до 4,5 – 5,5 % в 2013 году и до 4 – 5 % в 2014 году.

В 2012 – 2014 годах замедление роста потребительских цен будет обусловлено снижением темпов роста цен (тарифов) по большинству основных сегментов, наблюдаемых при исчислении уровня инфляции (за исключением тарифов на услуги организаций ЖКХ).

Динамика роста потребительских цен по основным товарным группам представлена на следующем графике.

В достижении целевых уровней инфляции в 2012 – 2014 годах существуют определенные риски. В прогнозе отмечается, что «с 2012 года должен ускориться рост реальных располагаемых доходов населения, который будет обеспечивать высокие темпы потребительского спроса». При этом рост потребительского спроса может способствовать увеличению инфляции сверх планируемых уровней. Кроме того, негативно отразиться на уровне инфляции может прогнозируемое ослабление курса рубля к доллару США.

По мнению международных экспертов Организации экономического сотрудничества и развития (OECD) и продовольственной и сельскохозяйственной организации ООН (FAO)8, «цены на сельскохозяйственное сырье в реальном выражении скорее всего останутся на высоком уровне в течение следующих десяти лет вследствие недостаточного уровня запасов и увеличивающегося спроса на сельскохозяйственную продукцию со стороны развивающихся стран. Пока запасы не будут восстановлены, риск дальнейшего повышения ценовой неустойчивости будет оставаться высоким». Прогнозируемое увеличение производства зерна может оказаться недостаточным, чтобы удовлетворить дополнительный спрос, поэтому запасы останутся на низком уровне, а цены на продовольствие – на высоком и волатильном уровне.

Эти факторы могут оказать влияние в среднесрочной перспективе на повышение уровня инфляции в России по сравнению с представленным в прогнозе из-за относительно высокой доли импорта в ресурсах отдельных видов продовольственных товаров и сельскохозяйственного сырья для их производства.

Необходимость обеспечения достижения целевых уровней инфляции в 2012 – 2014 годах может потребовать от Банка России реализации соответствующей денежно-кредитной политики.

В проекте основных направлений единой государственной денежно-кредитной политики на 2012 год и на период 2013 и 2014 годов, одобренных Советом директоров Банка России 14 сентября 2011 года (далее – Основные направления денежно-кредитной политики), отмечается, что «в ближайшие годы денежно-кредитная политика Банка России будет сосредоточена на последовательном снижении инфляции (до 4 – 5 % в годовом выражении в 2014 году)». Прогнозируемое замедление годовых темпов роста денежной массы создает условия для снижения инфляции, обусловленной действием монетарных факторов. Темп прироста денежной массы (агрегат М2) может составить, по материалам Банка России, в 2012 году 13 – 21 %, в 2013 году – 16 – 19 %, в 2014 году – 17 – 20 % (в 2011 году по оценке 20 – 23 %). При этом в материалах прогноза, представленного Минэкономразвития России, планируются темпы прироста денежной массы (в 2012 году – 16 – 19 %, в 2013 году – 15 – 18 %, в 2014 году – 14 – 18 %), несколько отличающиеся от зафиксированных в Основных направлениях денежно-кредитной политики.

Существенное влияние на уровень инфляции оказывает рост цен (тарифов) на продукцию (услуги) естественных монополий. Основными причинами такого роста в прогнозном периоде остается увеличение цен на топливо и иные статьи расходов, а также включение инвестиционной составляющей в регулируемые тарифы.

В представленном прогнозе предлагается перенести индексацию регулируемых цен и тарифов на газ и регулируемых тарифов на естественно-монопольные виды деятельности в электроэнергетике на середину года (июль), когда традиционно снижается их потребление, что позволит обеспечить более умеренный рост цен и тарифов на товары (услуги) естественных монополий и предотвратить традиционный их значительный рост в начале года.

Однако рост цен и тарифов на продукцию (услуги) субъектов естественных монополий планируется на 2013 – 2014 годы существенно выше прогнозируемого среднегодового индекса потребительских цен.

Регулируемые оптовые цены на газ природный для населения предлагается, по прогнозу, увеличить в 2012 году на 10,4 %, а в 2013 и 2014 годах ежегодно – на 15 %, что приведет к их превышению над среднегодовым прогнозируемым уровнем потребительских цен в 2012 году – на 5,3 процентного пункта, в 2013 году – на 9,1 процентного пункта и в 2014 году – на 9,8 процентного пункта.

Прирост регулируемых тарифов на электроэнергию для населения, по прогнозу, в 2012 году составит 3 %, в 2013 году – 108 – 109 %, в 2014 году – 110 – 112 %, и, если в 2012 году будет ниже среднегодового прогнозируемого уровня потребительских цен на 2,1 процентного пункта, то в 2013 году превысит его уровень на 2,1 – 3,1 процентного пункта, а в 2014 году – уже на 4,8 – 6,8 процентного пункта.

Прирост тарифов на пассажирские перевозки железнодорожным транспортом в регулируемом секторе прогнозируется на 2012 – 2014 годы на 10 % ежегодно. При этом в 2012 году такой прирост тарифов будет выше среднегодового прогнозируемого уровня потребительских цен на 4,9 процентного пункта, в 2013 году – на 4,1 процентного пункта, в 2014 году – на 4,8 процентного пункта.

Как отмечается в материалах прогноза, необходимость обеспечения финансирования инвестиционных программ отраслей естественных монополий может в 2013 – 2014 годах потребовать дополнительной индексации цен и тарифов на их продукцию и услуги. Этот фактор, по мнению Счетной палаты, также может оказать негативное влияние на уровень инфляции в перспективном периоде.

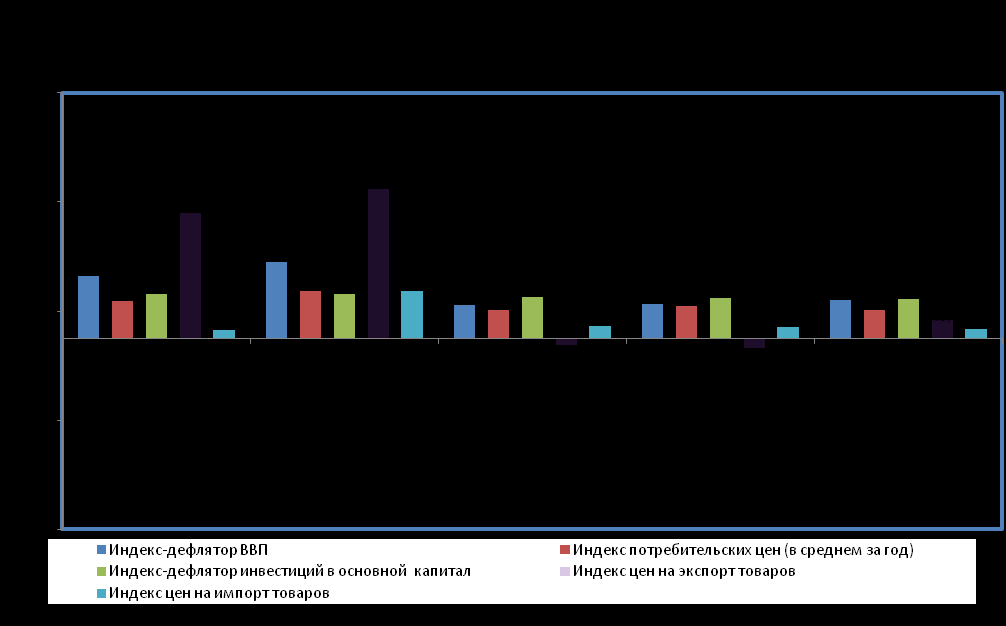

2.8. В соответствии с прогнозом индекс-дефлятор ВВП составит в 2012 году 106,1 %, в 2013 году – 106,2 %, в 2013 году – 107 %. По мнению Счетной палаты, прогнозируемые значения индекса-дефлятора ВВП согласуются с динамикой индексов цен по показателям, оказывающим на него значительное влияние.

Отметим, что индекс-дефлятор по сельскому хозяйству, по прогнозу, увеличивается с 104,7 % в 2012 году до 106,6 % в 2013 году, в 2014 году он составит 105,9 %, а темпы роста производства сельскохозяйственной продукции оцениваются на плановый период существенно ниже – 101,4 %, 102,2 % и 102,4 % соответственно. Таким образом, прогнозируемое увеличение производства в сельском хозяйстве базируется на преимущественном росте цен на сельскохозяйственную продукцию, что создает дополнительные риски превышения запланированных уровней инфляции в перспективном периоде.

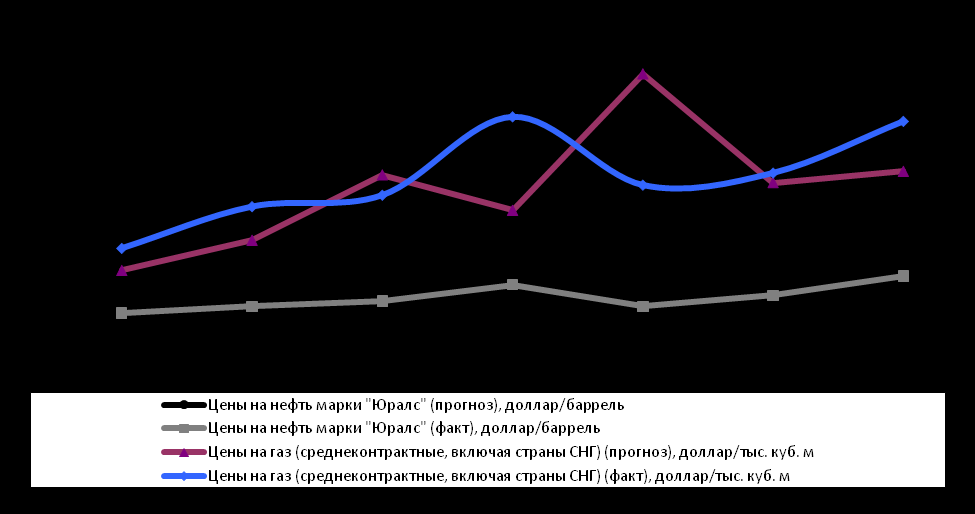

Динамика изменения цен по показателям, оказывающим значительное влияние на индекс-дефлятор ВВП, представлена на следующем графике.

Риски в достижении прогнозных значений индекса-дефлятора ВВП обусловлены динамикой роста цен сверх прогнозируемых значений на потребительские и инвестиционные товары, а также роста цен на основные товары российского экспорта и цен импортных поставок высокотехнологичной продукции (по товарной группе «машины, оборудование и транспортные средства» прогнозируется рост цен в среднем за год на 2012 – 2014 годы на уровне 2,1 %, тогда как в 2011 году цены на импорт по данной группе товаров выросли, по оценке, на 6,9 %).

2.9. Согласно прогнозу экспорт товаров в 2012 – 2014 годах по сравнению с 2011 годом увеличится по стоимости лишь на 7,2 % и составит в 2012 году 533,1 млрд. долларов США, в 2013 году – 535,9 млрд. долларов США, в 2014 году – 565,3 млрд. долларов США. При этом темп прироста физического объема экспорта товаров составит 2,3 % в 2012 году, 2,4 % – в 2013 году и 2,1 % – в 2014 году, рост цен экспортных поставок существенно замедлится: в 2012 – 2013 годах прогнозируется снижение цен на 1,2 % и на 1,8 % соответственно, а в 2014 году увеличение на 3,4 %.

Импорт товаров в 2011 году, по оценке, вырастет по стоимости на 36,7 % и увеличится за период 2012 – 2014 годов на 43 % (преимущественно за счет наращивания физических объемов поставок – на 34,8 %).

Превышение темпов прироста физических объемов импорта товаров над динамикой физических объемов экспорта товаров составит в 2012 году 6,3 раза, в 2013 году – 4 раза, в 2014 году – 3,6 раза.

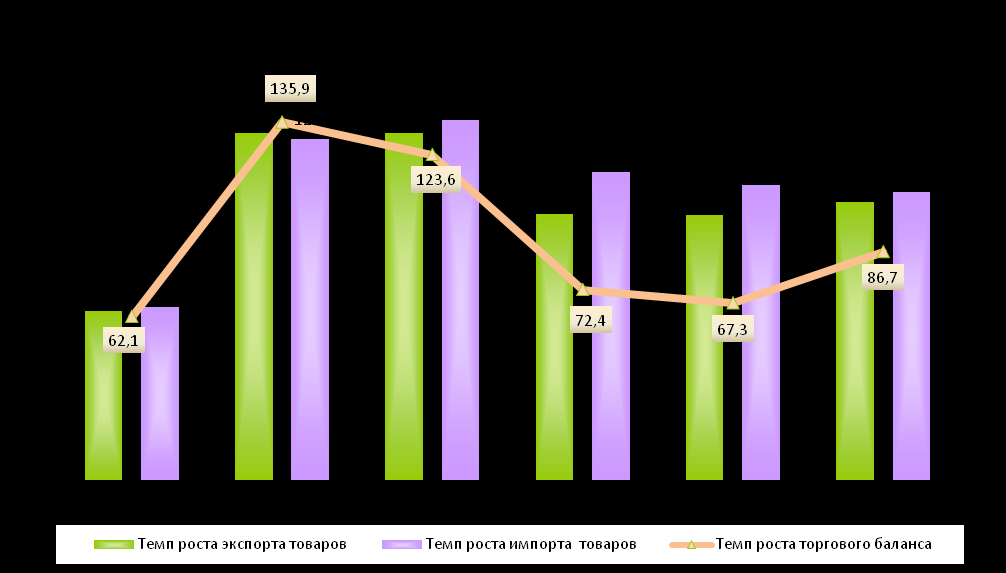

Прирост физических объемов экспорта и импорта за 2008 – 2014 годы представлен на следующем графике.

Существенное превышение темпов прироста импорта на экспортом приводит к тому, что сальдо торгового баланса снижается с 135,7 млрд. долларов США в 2012 году до 79,2 млрд. долларов США в 2014 году. Прогнозируется снижение размера сальдо по счету текущих операций платежного баланса с 84 – 91 млрд. долларов США в 2011 году до 23 – 39 млрд. долларов США в 2012 году, а в 2013 и 2014 годах ожидается отрицательная величина сальдо счета текущих операций в размере 5 – 10 млрд. долларов США и 16 – 21 млрд. долларов США соответственно. Это может создать риски для устойчивого социально-экономического развития в среднесрочной и долгосрочной перспективе.

Показатели внешнеторговой деятельности в 2009 – 2014 годах представлены в следующей таблице.

| | 2009 год | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год |

| Среднегодовой курс доллара США, рублей за 1 доллар США | 31,7 | 30,4 | 28,6 | 28,7 | 29,4 | 30,5 |

| Мировая цена на нефть марки «Юралс», долларов США за 1 баррель | 61,1 | 78,2 | 108 | 100 | 97 | 101 |

| Экспорт товаров, млрд. долларов США | 303,4 | 400,4 | 527,5 | 533,1 | 535,9 | 565,3 |

| Импорт товаров, млрд. долларов США | 191,8 | 248,7 | 340,0 | 397,4 | 444,6 | 486,1 |

| Сальдо торгового баланса, млрд. долларов США | 111,6 | 151,7 | 187,5 | 135,7 | 91,3 | 79,2 |

Динамика показателей, характеризующих внешнеэкономическую деятельность Российской Федерации в 2009 – 2014 годах, представлена на следующем графике.

В структуре внешней торговли России остаются чрезмерно высокой доля в экспорте топливно-энергетических товаров и металлов и очень незначительным удельный вес машин, оборудования и транспортных средств. По итогам 2010 года в структуре экспорта доля минеральных продуктов составила 68,5 % (в том числе топливно-энергетических товаров – 64,5 %), а металлов и изделий из них – 10,7 %. Таким образом, эти две группы товаров составили в общем объеме экспорта в 2010 году 79,2 % (в 2009 году – 78,5 %), а в 2011 году – 80,1 % (по оценке). Доля машин, оборудования и транспортных средств в структуре экспорта составила в 2010 году 5,7 %, а в 2011 году – 5,9 % (по оценке).

Прогнозируемое снижение в структуре экспорта доли минеральных продуктов с 69 % в 2012 году до 66,5 % в 2014 году и сохранение удельного веса металлов и изделий из них в 2014 году на уровне 2011 года (9,8 %) предусматривают, что доля этих групп товаров в общем объеме экспорта останется на высоком уровне (78,5 % – в 2012 году и 76,3 % – в 2014 году), то есть фактически сохраняется сырьевая направленность экспорта.

Реализуемая в настоящее время Правительством Российской Федерации важнейшая задача перехода от преимущественно энергосырьевой к инновационной экономике, интенсивно преобразующей результаты научно-технических исследований и опытных разработок в качественно новые продукты и передовые технологические процессы, требует существенного повышения уровня конкурентоспособности отечественных товаропроизводителей, диверсификации производства и экспорта в направлении, предусматривающем повышение доли продукции с более высоким уровнем добавленной стоимости.

2.10. Одним из рисков для макроэкономической стабильности является высокая степень неопределенности тенденций изменения курса национальной валюты в планируемом периоде, обусловленная нарастанием кризисных явлений на мировых финансовых рынках.

Если в сценарных условиях на 2012 – 2014 годы предполагалась стабилизация среднегодового курса рубля по отношению к доллару США на уровне 27,9 – 28 рублей за доллар США (по оценке, 28,4 рубля за доллар США в 2011 году), то в предлагаемом прогнозе намечается ослабление среднегодового номинального курса рубля к доллару США с 28,7 рубля за 1 доллар США в 2012 году до 29,4 рубля за 1 доллар США в 2013 году и до 30,5 рубля за 1 доллар США в 2014 году (по оценке, 28,6 рубля за доллар США в 2011 году).

Прогнозируемые серьезные изменения в курсовой политике оказывают существенное влияние на доходную часть бюджетной системы, а также затрудняют возможность хозяйствующим субъектам выстраивать долгосрочные прогнозы своего развития.

По мнению Счетной палаты, требует дополнительного обоснования предлагаемая в прогнозе оценка среднегодового номинального курса рубля к доллару США на 2011 год.

Происходившее на протяжении января – июля 2011 года укрепление курса рубля сменилось в августе – сентябре текущего года его существенным ослаблением. Если за январь – июль 2011 года официальный номинальный курс рубля по отношению к доллару США укрепился и в среднем составил 28,51 рубля за доллар США (30,2 рубля за доллар США в соответствующем периоде прошлого года), то за январь - сентябрь его значение составило 28,77 рубля за доллар США, что превышает оценку, представленную в прогнозе (28,6 рубля за доллар США). Среднемесячный курс рубля к доллару США составил в августе 28,77 рубля за доллар США, а в сентябре – 30,5 рубля за доллар США. При условии сохранения курса рубля к доллару США в октябре – декабре на уровне сентября 2011 года среднегодовой номинальный курс рубля к доллару США составит в 2011 году 29,2 рубля за доллар США.

Таким образом, предполагаемое в прогнозе ослабление курса рубля к доллару США в 2012 году относительно предыдущего года из-за изменения оцениваемой величины базового показателя для расчетов 2011 года может смениться его укреплением (с 29,2 доллара США за баррель в 2011 году до 28,7 доллара США за баррель в 2012 году).

В материалах прогноза отмечается возможность ослабления курса рубля к доллару США в 2013 году. Однако при условии более быстрого, чем учитывается в прогнозе, сокращения сальдо торгового баланса в случае опережающего роста импорта над экспортом существуют риски ослабления рубля в 2012 году. В январе – июле 2011 года по сравнению с январем – июлем 2010 года темп роста стоимостного объема экспорта товаров составил 132,1 % (в аналогичном периоде прошлого года – 145,9 %), а темп роста стоимостного объема импорта товаров – 139,9 % (127,1 %), то есть динамика импорта на 7,8 процентного пункта превышает динамику экспорта. В случае сохранения темпов роста импорта товаров во втором полугодии текущего года и на 2012 год на уровне первого полугодия 2011 года сальдо торгового баланса может существенно снизиться уже в 2012 году. Это может негативным образом повлиять на устойчивость платежного баланса, что, в свою очередь, будет способствовать более существенному, чем учитывается в представленном прогнозе, ослаблению номинального курса рубля к доллару США уже в 2012 году.

В среднесрочной перспективе возможность ослабления или укрепления курса рубля к доллару США и уровень его волатильности в значительной степени будут зависеть от развития событий в мировой экономике и, в частности, в Европе и США. Произошедшее в августе – сентябре 2011 года падение на мировых финансовых рынках в связи с углублением долговых кризисов в Еврозоне, серьезные проблемы с ликвидностью европейских банков, снижение кредитного рейтинга США создают угрозу рецессии мировой экономики, что может усилить отток инвестиций с развивающихся рынков и повысить нестабильность на валютных рынках. Усиление негативных тенденций на российском валютном рынке может быть связано с необходимостью осуществления выплат иностранным инвесторам по корпоративной части совокупного внешнего долга, размер которого увеличился за первое полугодие 2011 года, по данным Банка России, на 49,6 млрд. долларов США и составил на 1 июля текущего года 538,6 млрд. долларов США.

В Основных направлениях денежно-кредитной политики на 2012 – 2014 годы также отмечается, что в среднесрочной перспективе будет наблюдаться рост неопределенности динамики курса рубля. При этом «прогнозируемое сокращение профицита торгового баланса вследствие быстрого роста импорта приведет к снижению роли данного фактора и, соответственно, усилению влияния на курс состояния счета операций с капиталом и финансовыми инструментами».

По мнению Счетной палаты, требует дополнительного обоснования представленная в материалах Основных направлений денежно-кредитной политики оценка чистого ввоза (вывоза) капитала частным сектором на 2011 год в размере 36 млрд. долларов США.

По оценке Банка России, за январь - сентябрь 2011 года отток капитала из страны уже составил 49,3 млрд. долларов США. Ухудшение ситуации на финансовых рынках и уход частных инвесторов с развивающихся рынков, происходящие в настоящее время, пока не свидетельствуют об изменении негативной тенденции оттока капитала из России. Эти факторы могут потребовать корректировки прогнозного платежного баланса Российской Федерации на 2012 – 2014 годы, прежде всего в части показателей счета операций с капиталом и финансовыми инструментами.

2.11. Анализ прогноза показывает, что наблюдается относительно сдержанная динамика по основным показателям, характеризующим уровень жизни населения.

В 2011 году реальные располагаемые доходы увеличатся лишь на 1,5 %, в 2012 году – на 5 %, в 2013 году – на 4,8 %, в 2014 году – на 5,3 %.

Существуют определенные риски в достижении оцениваемого на 2011 год роста реальных располагаемых денежных доходов населения, обусловленные тем, что в январе – августе текущего года по сравнению с январем - августом 2010 года данный показатель снизился на 0,7 % (в соответствующем периоде прошлого года отмечался рост на 5,4 %). Негативное влияние на динамику реальных располагаемых денежных доходов населения оказал повышенный инфляционный фон в начале года и увеличение с 2011 года ставки страховых взносов.

По сравнению с предыдущим годом ожидается, что в 2011 году реальная заработная плата увеличится на 3,6 %, в 2012 году - на 5,1 %, в 2013 году – на 5,8 %, в 2014 году – на 6,3 %, то есть прогнозируются относительно низкие темпы роста данного показателя по сравнению, например, с 2007 и 2008 годами (рост на 17,2 % и на 11,5 % соответственно), что может сдерживать активизацию внутреннего потребительского спроса в плановом периоде.

Предполагаемая в прогнозе индексация фонда оплаты труда работников бюджетной сферы в 2012 – 2014 годах на уровень инфляции (даже с учетом ожидаемой дополнительной индексации заработной платы работников бюджетной сферы осенью 2012 года и в начале 2013 года) не может в полной мере уменьшить крайне высокую дифференциацию заработной платы по видам экономической деятельности. В 2010 году уровень начисленной среднемесячной заработной платы работников текстильного и швейного производства составил 48 % общероссийского уровня среднемесячной заработной платы (в 2009 году – 48 %), сельского хозяйства, охоты и лесного хозяйства - 50 % (50 %), образования – 66 % (71 %), здравоохранения и предоставления социальных услуг – 74 % (79 %). Уровень начисленной среднемесячной заработной платы работников, занимающихся финансовой деятельностью, добычей топливно-энергетических полезных ископаемых, производством нефтепродуктов, в 2,1 – 2,4 раза превышает общероссийский уровень средней заработной платы (в 2009 году – в 2 – 2,3 раза).

При этом разрыв между уровнем начисленной среднемесячной заработной платы работников образования, здравоохранения и предоставления социальных услуг и среднероссийским уровнем в 2010 году не только не сократился, а даже увеличился.

Предлагаемые в прогнозе меры по дальнейшему повышению уровня материального обеспечения лиц, получающих трудовые и социальные пенсии, позволят в целом в 2012 – 2014 годах увеличить средний размер трудовой пенсии на 2 607 рублей, или на 30,8 % (с 8 454 рублей, по оценке, в 2011 году до 11 061 рубля в 2014 году), а прожиточный минимум пенсионеров – на 1 613 рублей, или на 31,3 % (с 5 157 рублей, по оценке, в 2011 году до 6 770 рублей в 2014 году). В то же время прогнозируется, что коэффициент замещения (соотношение среднего размера пенсии и заработной платы) снизится к 2014 году до 33,9 % по сравнению с 35,9 % в 2011 году.

Рост прожиточного минимума в среднем на душу населения будет опережать рост потребительских цен (в среднем за год) в 2012 году – на 2,5 процентного пункта, в 2013 году – на 7,4 процентного пункта9 и в 2014 году – на 2,5 процентного пункта.

Предлагаемая в прогнозе относительно медленная динамика восстановления доходов населения не способствует более активному сокращению численности малообеспеченного населения. В результате численность населения с доходами ниже величины прожиточного минимума к общей численности населения снизится с 13,1 % в 2011 году (по оценке) до 12,5 % в 2014 году, то есть лишь на 0,6 процентного пункта. Причем в 2013 году прогнозируется увеличение численности населения с доходами ниже величины прожиточного минимума до 12,8 % по сравнению с 12,7 % в 2012 году, что объясняется в материалах прогноза повышением стоимости потребительской корзины.

Общая численность безработных (в среднем за период) сократится в соответствии с материалами прогноза с 5 млн. человек в 2011 году (по оценке) до 4,2 млн. человек в 2014 году.

2.12. Анализ динамики некоторых важнейших макроэкономических показателей социально-экономического развития России за 1991 – 2010 годы10 и прогнозных оценок на 2011 – 2014 годы (в сравнении с 1991 годом), проведенный Счетной палатой, показывает следующее.

За 1991 – 2010 годы оборот розничной торговли увеличился в 2,6 раза, в то время как отечественное промышленное производство составило в 2010 году лишь 83,8 % уровня 1991 года, а сельскохозяйственное производство – 75,1 %, то есть весь прирост розничного товарооборота покрывался за счет импорта потребительских (продовольственных и непродовольственных) товаров, приобретаемых преимущественно на средства, полученные от продажи на мировых рынках российских топливно-энергетических ресурсов и товаров с низким уровнем добавленной стоимости. Инвестиции в основной капитал, необходимые для модернизации и технического перевооружения экономики, составили в 2010 году лишь 69,2 % уровня 1991 года.

Представленный прогноз социально-экономического развития Российской Федерации на 2012 год и на период до 2014 года кардинально не меняет ситуацию с рассматриваемыми показателями по сравнению с 1991 годом. По-прежнему только ВВП (на 32,6 %), реальные располагаемые доходы населения (на 44 %) и оборот розничной торговли (в 3,2 раза) будут превышать дореформенный уровень. По остальным анализируемым показателям уровень 1991 года не будет достигнут и в 2014 году. Так, важнейшие индикаторы социально-экономического развития – инвестиции в основной капитал – составят в 2014 году 90,8 % уровня 1991 года, промышленное производство – 98,3 %, производство продукции сельского хозяйства – 90,6 %.

Таким образом, представленные прогнозные индикаторы на период до 2014 года не позволят в полной мере компенсировать потери начала 1990-х годов и выйти по большинству показателей на дореформенный уровень.

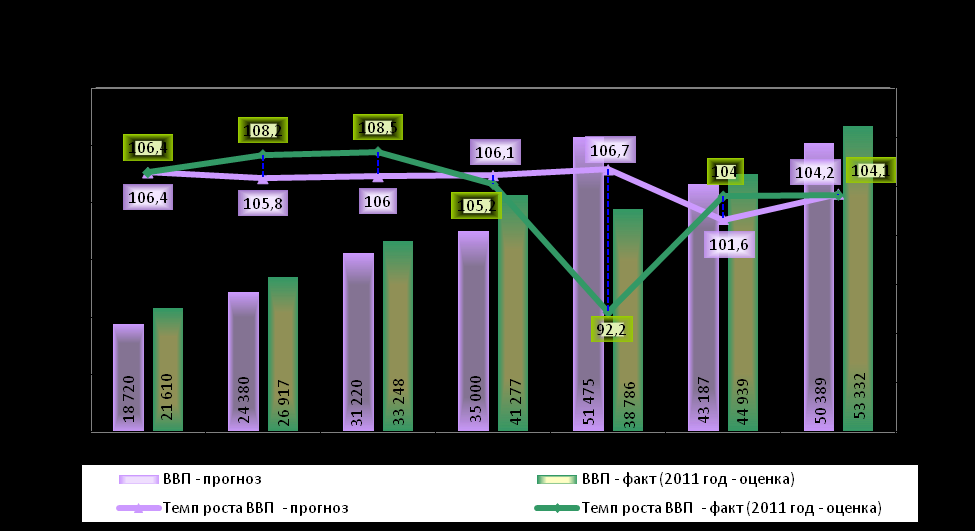

2.13. Сравнительный анализ динамики макроэкономических показателей, сложившейся за последние годы, показывает их существенное отклонение от прогнозируемых значений.

Данные о достоверности прогноза основных макроэкономических показателей, разработанных на стадии утверждения федерального закона о федеральном бюджете на очередной финансовый год, за 2004 – 2011 годы представлены на следующих диаграммах.

В целом с 2000 по 2008 год и в 2010 – 201111 годах фактические данные о номинальном объеме ВВП, темпе роста ВВП и об уровне инфляции практически ежегодно оказывались выше прогнозируемых показателей. Лишь в 2009 году в условиях мирового финансово-экономического кризиса фактические основные макроэкономические показатели оказались ниже прогнозных параметров. Эти факты свидетельствуют о недостаточной степени надежности прогноза.

В условиях необходимости реализации программно-целевого принципа планирования и исполнения бюджета, принципов бюджетного планирования, ориентированного на результат, повышаются требования к качеству прогноза социально-экономического развития на очередной финансовый год и на плановый период. Этот прогноз должен не только с большой степенью надежности определять исходные условия для разработки проекта федерального бюджета, но и иметь целевой характер, то есть отражать результаты реализации поставленных целей и задач в среднесрочной перспективе, что является критерием эффективности проводимой социально-экономической политики государства и качества государственной системы прогнозирования.

По мнению Счетной палаты, подготовка прогнозов должна осуществляться в тесной взаимной увязке с концепцией, долгосрочной стратегией социально-экономического развития страны и бюджетной стратегией. Для этого необходимы, во-первых, синхронизация и четкое согласование стратегий и концепций, формируемых на государственном уровне между собой, а также с отраслевыми программными документами и, во-вторых, разработка комплекса мер и плана действий по реализации намеченных в прогнозе на ближайший плановый трехлетний период индикаторов. В случае отклонения прогнозируемых индикаторов от целевых Правительством Российской Федерации должны быть предприняты соответствующие меры.

Разработанная Правительством Российской Федерации Программа по повышению эффективности бюджетных расходов на период до 2012 года12, включающая в себя меры, направленные в том числе на повышение эффективности деятельности и внедрение программно-целевых принципов организации деятельности органов государственной власти и местного самоуправления, модернизацию управления общественными финансами страны, предполагает достижение долгосрочных целей социально-экономического развития Российской Федерации.

Проведенный Счетной палатой сопоставительный анализ прогноза развития экономики страны на период до 2014 года и Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года13 (далее – Концепция) подтвердил наличие имеющихся проблем при прогнозировании, так как предлагаемый прогноз не обеспечивает достижения целевых экономических индикаторов, предусмотренных в Концепции.

Например, на первом этапе реализации Концепции (2012 год к 2007 году) темпы роста ВВП должны были составить 137 – 138 %, на втором этапе (2020 год к 2012 году) – 164 – 166 %, что позволило бы к 2020 году по сравнению с 2007 годом увеличить ВВП в 2,25 – 2,3 раза. Однако существенное снижение макроэкономических показателей в 2009 году вследствие финансово-экономического кризиса, рост ВВП на 4 % в 2010 году, не компенсировавший падения, а также последующие прогнозируемые умеренные темпы роста экономики не позволят достичь намеченного на первом этапе реализации Концепции целевого индикатора роста ВВП. Так, по данным прогноза, темп роста ВВП составит в 2012 году по сравнению с 2007 годом лишь 108,9 %. Таким образом, для достижения целевого значения Концепции объем ВВП должен в 2020 году относительно 2012 года увеличиться примерно в 2,1 раза, а среднегодовые темпы роста ВВП в 2013 – 2020 годах должны быть не ниже 109,5 – 109,8 %.

Аналогичные риски содержатся в достижении и некоторых других целевых макроэкономических индикаторов, представленных в следующей таблице, характеризующей темпы роста макроэкономических показателей.

| | 2012 год к 2007 году | 2020 год к 2012 году | 2020 год к 2007 году | 2020 год к 2012 году | 2013-2020 гг. среднегодовые темпы роста (расчетно) | |

| | Концепция (I этап) | Прогноз на 2012-2014 гг. | Концепция (II этап) | Концепция | расчетно | |

| Валовой внутренний продукт | 137-138 | 108,9 | 164-166 | 225-229 | 206,7-211,3 | 109,5-109,8 |

| Производительность труда | 140-141 | 108,4 | 171-178 | 239-251 | 220,7-232,1 | 110,4-111,1 |

| Инвестиции в основной капитал | 180-185 | 112,2 | 215-223 | 387-412 | 346,4-368,3 | 116,8-117,7 |

| Реальные располагаемые доходы населения | 153-154 | 115,5 | 164-172 | 251-265 | 217,5-228,8 | 110,2-110,9 |