Уильям Боннер: «Судный день американских финансов: мягкая депрессия XXI в.»

| Вид материала | Документы |

- Манипуляция международным общественным сознанием, 90.97kb.

- Ю. Л. Нуллер Депрессия и деперсонализация, 2528.03kb.

- Д. М. Кейнс и "великая депрессия" «Кейнсианизация Америки», 27.74kb.

- Великая Американская Депрессия: к чему может привести крах фондового рынка?, 589.67kb.

- Iподписал Высочайший Манифест об учреждении Министерства финансов России. Вэтот день, 109.43kb.

- Образовательная программа «Мягкая игрушка» Для детей 7-12 лет Срок реализации программы-3, 312.46kb.

- И. С. Баха История-самая пристрастная из наук. Когда она пленяется каким-нибудь человеком,, 478.32kb.

- Тест на выявление стресса. Упражнения по выходу из стресса, 578.54kb.

- Когнитивно-прагматический анализ системы концептов в инаугурационных речах американских, 325.4kb.

- Американский менеджмент на пороге XXI века, 4296.21kb.

7 Трудная математика демографии

Демография – это судьба.

Огюст Конт

Экономистов классической школы – Смита, Рикардо, Мальтуса, Милля, Маршалла и других – живо интересовала роль молодых и стариков в создании богатства. Поскольку их время характеризовалось высокими уровнями рождаемости и роста населения, было важно определить, каким образом демографический рост изменяет уровни заработной платы, сбережений и объема производства; каким классам это на пользу, и можно ли в долгосрочной перспективе считать высокую численность населения благом.

Спустя два столетия Питер Петерсон в книге «Сумерки» (Gray Dawn) предупреждает, что для нас стал актуален иной вопрос: что происходит с богатством народов, когда население стареет и сокращается? В этой главе мы рассмотрим последствия демографического сдвига, и не потому, что это единственная важная тенденция, а потому, что ею склонны пренебрегать.

Большие демографические сдвиги

Историк Джек Эндрю Голдстоун в своей книге «Революция и бунт в начале современного мира» (Revolution and Rebellion in the Early

Modern World) доказывает, что великие европейские революции Английская и Французская имеют нечто общее с великими азиатскими бунтами, которые разрушили Оттоманскую империю и отстранили от власти правящие династии Японии и Китая. Все эти кризисы возникали, когда политические, экономические и социальные институты сталкивались с одновременным давлением роста населения и сокращением доступных ресурсов.

В начале 1700-х годов по всей Европе начала снижаться смертность от эпидемических болезнен и голода, тогда как уровень рождаемости остался прежним, что привело к росту численности населения. Значительное превышение рождаемости над смертностью на протяжении значительной части начала Нового времени породило демографический бум. Демограф Майкл Андерсон пишет, что в 1750–1850 гг., за 100 лет, население Европы удвоилось. «Эпоха демократических революций» в конце 1700-х, включая Французскую, совпала с повышением доли молодежи в населении.

Большое, молодое и буйное сельское население было главным фактором социальной напряженности во Франции накануне и во время революции. В течение XVIII в. население Франции выросло на 8-10 млн человек, тогда как за предыдущие 100 лет оно увеличилось всего на 1 млн. Примерно в 1772 г. аббат Твери начал первую основательную перепись населения Франции. По его данным, численность населения составляла 26 млн человек.

Считается, что к 1789 г., в канун революции, численность подданных Людовика XVI достигла 30 млн человек более 20 % всего населения Европы, не считая России. Согласно исследованию, опубликованному Университетом Джорджа Мэйсона, эти числа должны были сыграть свою роль. Есть основания предположить, что они изменили политическую и экономическую ситуацию во Франции. И, можем мы добавить, стоили Людовику трона и головы.

Точно так же население России удвоилось в период с 1850 г. до начала Первой мировой войны. С 1855 по 1913 г. население Российской империи выросло с 73 млн до примерно 168 млн человек.110 Существовавший порядок не смог обеспечить пищей и кровом такое множество людей. В сельской местности главной проблемой была нехватка земли. Быстрый рост населения привел к тому, что средний размер земельного надела уменьшился примерно с 5 га в 1861 г. до менее 3 га в 1900 г.

На Западе избыток сельского населения поглотила промышленность, но Россия смогла разместить на заводах и фабриках лишь 1/3 прироста населения. Нарастало понимание, что, если ничего не делать, деревня взорвется. У крестьян было простое решение проблемы – конфисковать все дворянские земли.

В статье, представленной на Европейской демографической конференции 2001 г., русский историк Лев Протасов выдвинул предположение, что в период, предшествовавший русской революции, демографические факторы сыграли важную роль в подогревании массового недовольства. Любопытно, что поразительно большое число радикалов, спровоцировавших наступление революции, родилось в 1880 г. «Поколение 1880-х, – говорит Протасов, – выдвинуло почти 60 % радикалов и доминировало в левых фракциях: 62 % социалистов-революционеров, 58 % большевиков, 63 % «народных» социалистов и А7 % меньшевиков. Появление значительного числа молодых радикалов в начале XX в. было замечено историками».

Крестьяне пекли детишек как блины, отчего деревни были перенаселены и «перегреты». Благодаря достижениям медицины, санитарии и улучшению питания детская и младенческая смертность падали. «В России политические катаклизмы 1905 и 1917 гг. были «подготовлены» не только экономическими и политическими причинами, заключает Протасов, – но и действием законов природы. Демографический взрыв последних десятилетий XIX в. не только обострил проблемы модернизации, но и ускорил маргинализацию общества и создал избыточный «человеческий материал» для авангарда будущих творцов революции».

В прошлом взрывной рост населения был источником проблем. Но сегодня население сокращается. Результат может быть столь же разрушительным: поскольку во всех развитых странах пенсии выплачивают за счет налогов, собираемых с молодых работников, сокращение и старение население превратятся в проблему как раз тогда, когда западные общества будут особенно нуждаться в молодежи.

Старение Запада

12 октября 1999 г. было зафиксировано рождение шестимиллиардного гражданина Земли.

После того, как в 1970-х годах была опубликована работа Пола Эрлиха «Демографическая бомба» (Population Bomb), многие были охвачены неомальтузианским страхом перед перенаселенностью. Но в последние годы благодаря таким книгам, как «Сумерки» и «Демографическая катастрофа» (Agequake) метафора сменилась. Сегодня западный мир стареет. В настоящее время на Земле живет почти половина из когда-либо живших людей старше 65 лет.111

На протяжении большей части истории человечества люди старше 65 лет составляли 2 – 3 % населения. Когда жили Хаммурапи, Юлий Цезарь и даже Томас Джефферсон, замечает Петерсон, шансы встретить человека старше 65 лет были невысоки – 1 из 40. Сегодня эти шансы, примерно, 1 из 7, а еще через несколько десятилетий каждый четвертый (а в Италии, скажем, даже каждый третий) будет старше этого возраста. По данным Организации экономического сотрудничества и развития (ОЭСР), к 2030 г. в развитых странах число граждан старше 65 лет увеличится на 89 млн человек, а число людей рабочего возраста снизится на 34 млн.

В 1960 г. на каждого пенсионера старше 65 лет приходилось 7 граждан трудоспособного возраста. К 2030 г., но прогнозам ОЭСР, всего 2,5 работника будут на свои налоги содержать одного пенсионера.

Помимо этого демографического сдвига, граждане развитых стран стали раньше выходить на пенсию, в силу чего быстро сокращается численность налогоплательщиков, на деньги которых живут пенсионеры. В странах Западной Европы, отличающихся превосходными системами социального обеспечения, это уменьшение поразительно. Во Франции, в Германии и в Италии продолжают работать менее 5 % тех, кто достиг 65 лет. К 2050 г., по прогнозам МВФ, во всех этих странах каждый пенсионер сможет рассчитывать па поддержку лишь одного налогоплательщика (в Италии еще меньше).

Д-р Гэри Норт полагает, что мы живем «в раю дураков».112 Во всех развитых странах, включая Японию, пенсионная система и система медицинского страхования финансируются «с колес». При этом во всех западных странах уровень рождаемости меньше 2,1 на семью. Математика простая. Число работников, вливающихся в экономику, недостаточно для финансирования пенсионных систем.

И опять в борьбе между мифом и реальностью массы предпочли миф, что они смогут выйти на пенсию и жить за чей-то счет. В финансовых пирамидах больше всего выигрывают те, кто первыми вступает в игру. Они платили немного, жили дольше обычного и вытянули из системы больше, чем им полагалось. Тем, кто войдет в эту систему позднее, придется хуже. С ростом продолжительности жизни и уменьшением пенсионного возраста финансовое бремя, которое придется нести населению трудоспособного возраста, станет непереносимым.

Молодежь и исламский фундаментализм

Старение западного населения создаст, среди прочего, и политические трудности. Объявленная 13 сентября 2001 г. война с терроризмом обещает быть дорогой хотя бы потому, что готовых воевать потенциальных террористов очень много. Население Запада составляет сокращающееся меньшинство мирового населения: в 1900 г. оно составляло до 30 % человечества; в 1993 г. его доля упала до 13, а к 2025 г., если все пойдет, как до сих пор, составит всего 10 %. При этом численность мусульманского мира растет и он молодеет.

За последние 100 лет доля мусульман в мировом населении сильно выросла и будет расти до тех пор, пока соотношение между численностью западного мира и мусульманского не станет обратной той, что была в 1900 г. В 1980 г. мусульмане составляли 18 % мирового населения, а в 2000-м – около 20 %. К 2025 г. их численность составит примерно 30 % мирового населения.

Сэмюел Хантингтон в своей работе «Столкновение цивилизаций» (Clash of Civilizations) считает эти демографические изменения главным фактором исламской воинственности в конце XX в. «Рост населения в мусульманских странах, – говорит он, – и прежде всего увеличение численности тех, кому от 15 до 24 лет, обеспечивает рекрутов для фундаментализма, терроризма, восстаний и миграции… рост населения угрожает правительствам мусульманских стран и немусульманским обществам».113

Бурление мусульманского мира началось в 1970 -1980-х годах, когда резко увеличилась доля молодых людей в возрасте от 15 до 24 лет. За эти десятилетия во многих мусульманских странах эта возрастная когорта составила более 20 % населения.114 Мусульманская молодежь – это готовый источник участников религиозных организации и политических движений.115 Например, иранская революция 1979 г. пришлась на пик численности молодежи в Иране.116

«В предстоящие годы население мусульманских стран будет непропорционально молодым, – объясняет Хантингтон, – при этом будет наличествовать выраженный демографический клин из подростков и тех, кому за двадцать».117 Что это значит для пас?

Хантингтон полагает, что в западном мире самую точную аналогию этому клину молодых мусульман дает протестантская Реформация.

Есть ирония в том, что подъем фундаменталистского движения в мусульманском мире и протестантская Реформация возникли в ответ на «стагнацию и коррупцию существовавших институтов», говорит Хантингтон. В обоих случаях лозунгом был «возврат к более чистой и взыскательной форме религии; проповедь слова Божия, порядок и дисциплина; призыв к набирающим силу, динамичным членам третьего класса». Оба движения отвергали существовавший экономический и политический порядок своего времени; что касается угрозы последнему, то увеличение расходов на оборону вряд ли поможет западному миру.

«Протестантская Реформация, – пишет Хантингтон, это пример одного из самых известных молодежных движений в истории». Хантингтон цитирует Джека Голдстоуна и продолжает: «Заметное увеличение доли молодежи в населении западных стран совпадает с эпохой демократических революций последних десятилетий XVIII в.

В XIX в. успешная индустриализация и эмиграция ослабили политическое давление молодежи в странах Европы. Доля молодежи опять выросла в 1920-х годах, что обеспечило рекрутов для фашистского и других экстремистских движений. Спустя четыре десятилетня наступивший после окончания Второй мировой войны рост рождаемости проявился в демонстрациях 1960-х».

Коль уж молодежь является источником брожения и революционизирует общество, что происходит, когда население стареет? Прямо противоположное.

Старости обычно сопутствуют опасливость и угасание желаний. В старости люди хотят от жизни меньшего, чем в молодые годы. Исчезает желание производить впечатление на друзей, родственников и супругов. Вместо того, чтобы тратить деньги на ненужное, люди начинают опасаться, что не смогут купить действительно необходимое. В этом нет ничего странного: так люди реагируют на то, что у них уже нет прежних возможностей. Мужчина под 50 еще может рискнуть все начать заново. Но когда сильно за 60, у него уже нет па это ни энергии, ни желания. Он ничего не выкидывает, все хранит – старую одежду, деньги, всякие баночки и коробки, потому что опасается, что, когда потребуется, ничего не достанешь. Таков стиль поведения пожилых. Л как выглядит стареющее общество? Достаточно заглянуть через океан – в Японию.

Заходящее солнце и влияние пожилых людей

Япония – это «модель грядущей опасности», потому что она стареет очень быстро.118

В начале 1980-х годов Япония представляла собой самое молодое общество развитого мира. Но к 2005 г. она уже будет страной с самым старым населением. В Японии на каждого оболтуса до 15 лет приходится 105 стариков (в данном случае – старше 64 лет).119 Маркетологи по всей земле уже осознали происходящее. Они взялись за изучение Японии, чтобы понять, что происходит со стареющими потребителями. В Японии угасают такие отрасли и занятия, как педиатрия, производство игрушек и образование, зато процветают уход за немощными, туристические туры для пожилых, домашние животные и предметы религиозного культа.

Японские газеты бьют тревогу по поводу «страшного падения рождаемости» и «демографической катастрофы». К 2010 г. Япония станет первой из развитых стран, где коэффициент зависимости пожилых (число работающих на одного пенсионера) опустится ниже 3. Поскольку сегодня в Японии только 14,3 % населения моложе 15 лет, то к 2050 г., согласно расчетам, население страны уменьшится со 127 млн до 100 млн человек. Это не догадки, а строгая экстраполяция существующих тенденций.

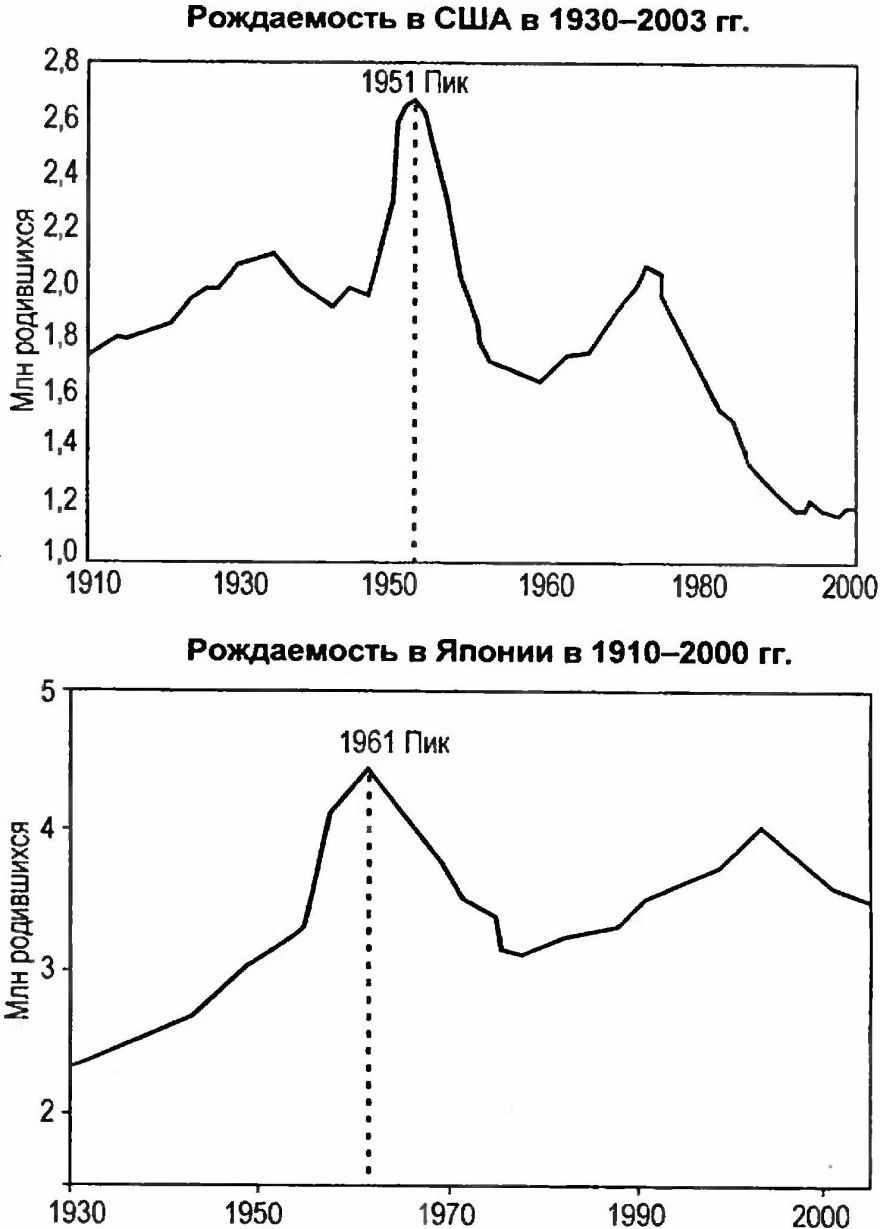

Почему в Японии эти тенденции выражены настолько сильнее, чем в остальных развитых странах? В отличие от США и Европы Япония после окончания Второй мировой войны пережила не бум, а сильнейший спад рождаемости. В начале 1960-х годов уровень рождаемости стал вдвое ниже, чем 20 годами ранее. Сегодня число незамужних японок в возрасте 25 – 29 лет вдвое больше, чем в 1950 г., и уровень рождаемости, естественно, продолжает падать.

К тому же продолжительность жизни в Японии выше, чем в других странах. В 1998 г. Япония стала первой страной, в которой средняя ожидаемая продолжительность жизни достигла 80 лет. В 1950 г. японец, доживший до 65, мог рассчитывать, что проживет в среднем еще 12 лет. Сегодня он может рассчитывать еще на 19 лет! А если он доживет до 80? У него есть шанс отпраздновать 89-летие.

Если так пойдет и дальше, к 2015 г. ровно 25 % населения будет старше 65 лет. К 2050 г. более 42 % японцев будут старше 60, а 15 % – старше 80 лет. Д-р Сёитиро Тойота, председатель Совета директоров корпорации Toyota Motor, пошутил по поводу этих цифр, что через 800 лет японцы вымрут. В докладе министерства здравоохранения и благосостояния отмечается, что «согласно расчетам, население Японии составит… около 500 человек в 3000 г. и 1 человек – в 3500 г.»

К чему приводит старение общества? Анализируя отчет Бюро переписи населения США,120 Ягуй Вэй подметил очевидную закономерность: «Способности каждого отдельного члена общества, как вы их ни измеряйте, обычно увеличиваются по мере взросления, затем, в определенном возрасте, достигают предела, а потом уменьшаются по мере старения. Эта закономерность верпа относительно физической силы, сексуальной потенции и способности зарабатывать деньги».

В конце 2002 г. Фонд экономических исследований им. Коули при Йельском университете опубликовал исследование, в котором со поставил демографические тенденции и поведение инвесторов. Оно подтверждает выводы Вея: пожилые люди живут смирно, расходуют меньше, выплачивают долги и копят деньги. Нет сомнения, что этот фактор содействовал обвалу индекса Nikkei в 1989 г. и способствовал углублению кризиса японской экономики в последующие 12 лет.

Японское потребительское общество формировалось в 1970-е годы, когда активное большинство достигало среднего возраста. Во второй половине 1980-х оно пережило фондовый бум, и как раз в этот период самый крупный сегмент населения достиг возраста максимальных расходов – от 45 до 54 лет. Вскоре разразился кризис как раз когда г-н и г-жа Иокогама начали готовиться к выходу на пенсию. В период фондового пузыря индекс цеп на акции вырос более чем на 1000 %. Но к концу десятилетия рынок рухнул и потерял 1/3 стоимости.

«В 1990-е годы главной проблемой Японии было отсутствие инвестиционных возможностей, которые могли бы поглотить сбережения населения, – пишет Пол Уоллес. – Японцы усердно делали сбережения на старость. Но из-за падения рождаемости численность лиц трудового возраста начинает падать. Это означает сужение инвестиционных возможностей, потому что чем меньше работников, тем меньше потребность в капитале».121 Демография была «коренной причиной» японского экономического кризиса 1990-х годов.

В Японии бум рождаемости начался в 1945 г. и окончился в 1950 г. 45 лет спустя японский фондовый рынок обвалился. С тех пор японский фондовый рынок и экономика в целом сползают назад, потому что поколение бэби-бумеров теперь копит деньги на старость. Сходная демографическая динамика пугающим образом налагается на бум и спад в экономике США в конце 1990-х годов. Когда в 1950 г. в Японии период высокой рождаемости закончился, в Америке он только начинался: в США пик рождаемости пришелся на период 1955 – 1960 гг., с десятилетним отставанием от Японии.

Старики дома

Граждане США также стареют и живут дольше. По прогнозом Бюро переписи, к 2040 г. численность группы 65- 74-летних вырастет на 80 %, а людей старше 80 станет больше на 240 %. В 1900 г., указывает Питер Петерсон, число американцев старше 85 лет было всего 374 000. В 2000 г. их было уже почти 4 млн, а к 2040 г. – станет больше 13 млн (и ваши авторы надеются быть в их числе). К 2040 г. число американцев старше 80 лет увеличится в три с лишним раза и превзойдет число детей школьного возраста.

Ягуй Вей подметил, что самый высокий средний доход у возрастной группы 45 -54-летних, а второе место – у группы 35 -44-летних. «Если вы являетесь человеком среднего возраста, – пишет Вей, – ваш доход, вероятно, будет расти до 46 лет. В этот период вы начнете задумываться о выходе на пенсию и все большую часть своего чистого дохода будете перечислять па пенсионный и сберегательный счет. После 46 лет ваш доход, вероятно, начнет снижаться, а соответственно и количество денег, которые можно направить на сбережения» (рис. 7.1).

Рис. 7.1. Демографические корни краха? В возрасте от 45 до 54 лет обычно сохраняется достигнутое ранее пиковое значение «доходов и расходов» (вверху слева). В Японии пик рождаемости был достигнут примерно в 1951 г. (справа). В США рождаемость достигла максимума в 1961 г. (вверху справа). Соответствующие рыночные бумы имели место спустя 40 лет.

Если в 46 лет, как считает Гарри Дент,122 расходы и инвестиции достигают пика, тогда именно в 2000 г. рынок должен был достичь высшей точки. М-р Дент полагает, что возможен бум около 2008 г., но расчеты не подтверждают эту идею. На 1954 г. пришлась, примерно, середина периода бэби-бума, а 1954 + 46 = 2000, - год, на который пришелся пик биржевых котировок. Когда человек этого поколения достигает 55 – 59 лет, он, подобно своим соседям, начинает продавать акции, купленные к пенсии. Он будет тратить чуть меньше, а сберегать – чуть больше.

Японский опыт показывает, что старение населения развитых стран может создать такие же проблемы для «существующих политических и экономических структур», как любые молодежные революции прошлого. Представьте себе миллионы людей, готовящихся к выходу на непеню. Они больше не берут кредиты для покупки более просторных домов. Они больше не покупают больших автомобилей для выезда семьей на отдых. У них уже есть вся экономящая время и создающая удобства бытовая техника, какая им нужна. И они уже не покупают акций с расчетом на «отдаленное будущее».

Они купили эти акции 10–15 лет назад, и для них «отдаленное будущее» уже наступило.

Законодатели мод

С 1946 по 1964 г. на свет появилось 78 млн американцев самый масштабный бум рождаемости в американской истории. В этот период родилось самое многочисленное поколение, составившее к середине 1980-х ровно треть всего населения Америки. Присутствие бэби-бумеров отразилось на всем, начиная с 1,2 млрд банок детского питания, проданных в 1953 г., до эмитированных в 2002 г. 150 млн кредитных карточек.

Много было написано о численности и влиянии этого поколения. Мы добавим такой штрих: в истории толп не было столь огромной, отдающей отчет в своем существовании, группы людей, чем эти 79 млн человек, родившихся после Второй мировой войны. Мир еще не видел одновременного взросления столь большой группы населения. Благодаря современным системам коммуникаций, прежде всего телевидению, дети бума, бэби-бумеры, могли поддерживать связь между собой на всем континенте от побережья до побережья. Они смотрели друг на друга в телепередачах «Клуб Микки Мауса», «Предоставь это бобру» или «Американская эстрада Дика Кларка». Часами напролет телевидение не только учило их как танцевать, но и какую музыку слушать, как одеваться, как говорить и что думать. Мир никогда не видел ничего подобного.

Множество раз было рассказано, как эта огромная людская масса вошла в американское общество и изменила его лицо. Но мало кто из исследователей действительно понимал, в какой степени – невиданной в истории человечества – бэби-бумеры были подвержены безумствам толпы. Они подхватывали каждую приглянувшуюся идею и доводили ее до абсурда… распространяли… вульгаризировали… и впитывали се как любимую песенку. Революционную юность сменила буржуазность среднего возраста. Когда это небывалая масса увлеклась фондовым рынком, поколение бэби-бума породило небывалый фондовый бум. А дальше речь пойдет вот о чем: теперь бэби-бумеры, судя но всему, спровоцируют небывалый экономический кризис.

«"Я – студент! Не сгибать, не крутить, не мять!" – гласила надпись на плакатах пикетчиков, собиравшихся в 1964 г. в университетском городке в Беркли», пишут Уильям Штраус и Нейл Хоув в своей книге «Четвертый поворот» (The Fourth Turning). Спустя несколько десятилетий многие из демонстрантов будут работать на фирмы Кремниевой долины, но тогда они смеялись над тем, как якобы с ними обходился университет – как с «компьютерной перфокартой».

Если Алан Гринспен и битники предыдущего поколения выражали свой протест на мирных поэтических сборищах, бэби-бумеры выплескивали свое недовольство на площадях. Кем и чем они были недовольны? Это было трудно понять всем, и прежде всего самим детям бума. «Протестующие хиппи в мегафон выкрикивали свои "безоговорочные требования", не заботясь о слушателях», – говорят Штраус и Хоув.

«Настройся, заторчи, отключись!» – напевали они.

Работавшая на турбонаддуве экономика 1960-х обеспечивала работой каждого желающего; риск остаться за бортом был равен нулю. «Большинство мятежных студентов, – говорят Штраус и Хоув, – отлично понимали, что как только им заблагорассудится, они смогут мгновенно вернуться в лоно Американской мечты. Не было особого смысла заботиться о завтрашнем дне». Популярная тогда песня уговаривала детей бума, что «…ля-ля-ля, этот день твой. Не заботься о завтра…» Длинноволосые, в разукрашенных лозунгами и картинками футболках и в рваных джинсах, эти бунтари намеренно противопоставляли себя высокоупорядоченному обществу «людей в серых фланелевых костюмах». В фильме «Выпускник» (The Graduate), получившем в 1967 г. «Оскара», Кэтрин Росс, увидевшая возможность деловой карьеры, слышит пронзительный внутренний вопль: «Остановись!» Бэби-бумеры остановились, на время.

Они протестовали против войны во Вьетнаме как аморальной, пока не отменили воинскую повинность. Многие не выносили терпеливого ожидания, отдавая предпочтение мгновенному удовлетворению желаний, и впадали в раздражение и ярость, если не получали желаемого немедленно. Любой опыт – любви, наркотиков, рок-н-ролла они превозносили как собственное изобретение.

Один пожилой сенатор отозвался о бэби-бумерах как о критиканах, не умеющих радоваться, не восприимчивых к нюансам и не способных к компромиссу. Они восхваляли личное совершенство, но, как это ни странно, находили его только в себе. С точки зрения демографа Уильяма Данна, их воплощением был президент Клинтон: «…склонен потакать своим желаниям и совершенно убежден в собственном превосходстве и превосходстве своего поколения».

Однако не прошло и десяти лет, как бэби-бумеры в первый раз за свою жизнь столкнулись с невозможностью сбежать от реальности и укрыться в машине мечтаний: в начале 1970-х годов возник первый с 1929 г. рынок «медведей».

В 1973 г. арабское нефтяное эмбарго больно ударило по экономике – начался спад и стало трудно найти приемлемую работу. «Поскольку экономика скукожилась, – пишут Штраус и Хоув, – многие представители поколения бэби-бума нашли новые причины того, почему зарабатывать деньги ниже их достоинства. "Я не строил планов, потому что обнаружил, что никакие планы ничего не стоят", заявил к радости окружающих студент Дартмутского университета в прощальной речи перед сокурсниками». Действительно, «очень мало что воплощалось в дела», – говорит о юных радикалах своего поколения музыкальный антрепренер Бил Грэм. Как поют «Битлз», они были счастливы «сказать» о жажде революции. Но когда доходило до дела, бэби-бумеры, как правило, предпочитали спеть: «Разве не знаешь, что меня можно не считать?». Их юность прошла как вспышка раздражения.

Расцвет потребительского общества

В 1980-х пришла пора семейной жизни, среднего возраста и любви к вещам, которых они прежде сторонились. «Пришло время нормальной жизни, – вспоминает Тодд Гитлин. – Вместо марихуаны – белое вино, вместо коммун хиппи – лето на Кейп-Код». Снупи и Вудсток умоляли: «Будь нашим, это стоит того!» Поколение бэби-бумеров «не могло навсегда застрять в состоянии постоянного воодушевления», говорят Штраус и Хоув. Короче говоря, бэби-бумеры переключились па потребление и карьеру.

25 марта 1984 г. New York Times провозгласила текущий год «годом яппи». Яппи123 начали жениться и заводить детей. Это стало клевым занятием. «Откладывать удовольствие неожиданно вошло в моду», – заметил в середине десятилетия Wall Street Journal.

Была, однако, одна проблема. Поколение, которое просто благодаря своей поразительной многочисленности сумело всему навязать свой стиль, столкнулось с тем, что его численность работает против него. В 1980-е годы огромный приток бэби-бумеров на рынок рабочей силы привел к падению заработной платы. «Америка, затопленная причудами, диетами и шутками о распродаже минеральной воды «Перье», впала, по выражению Newsweek, в "состояние трансцендентального приобретательства"». Но поколение бэби-бумеров, впервые в экономической истории Америки, не сумело обеспечить себе жизненный уровень своих родителей, не говоря уж о том, чтобы превзойти его.

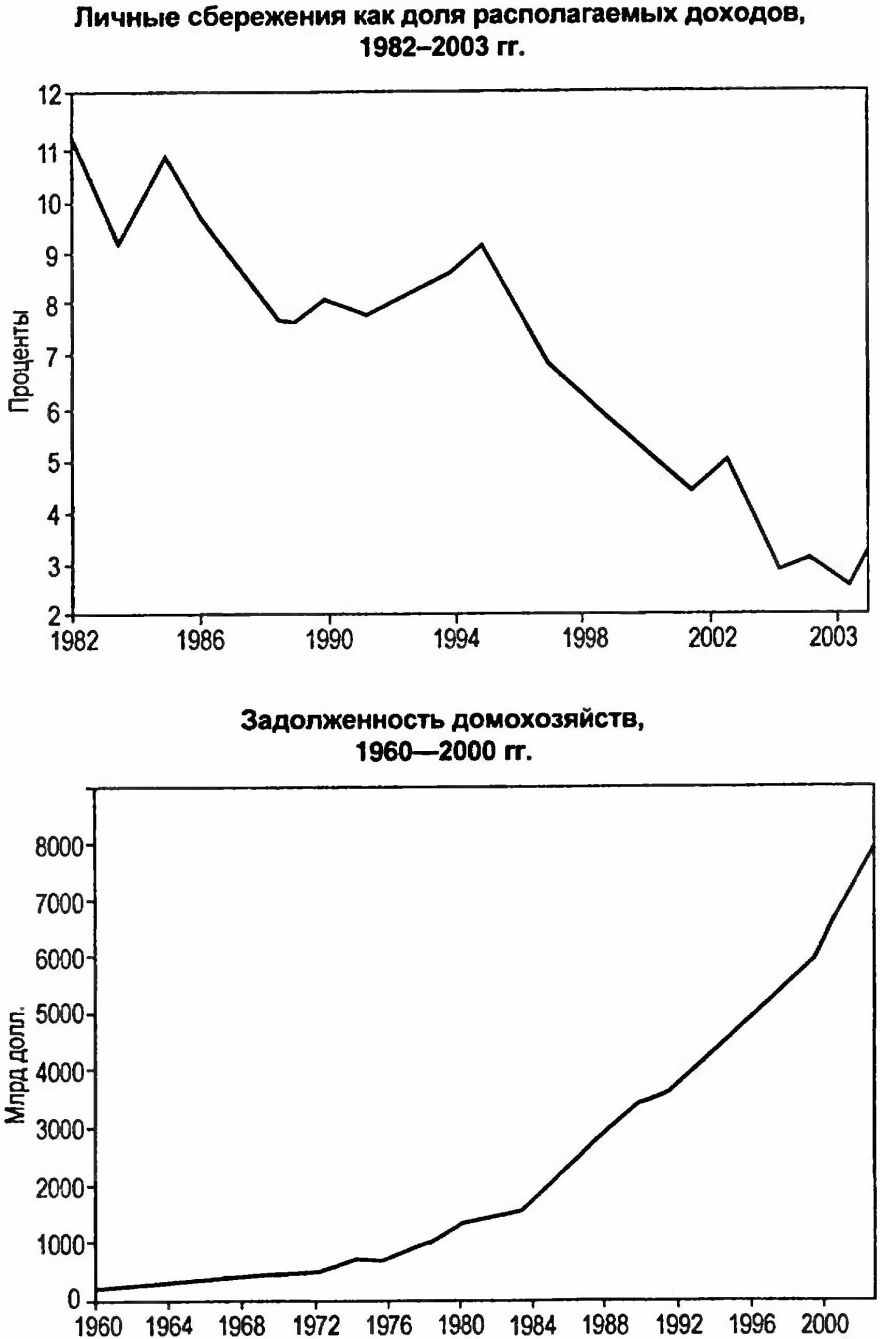

В 1980-х бэби-бумеры достигали среднего возраста, и, в принципе, пришла пора делать сбережения на старость. Вместо этого они наращивали долги. Учитывая ситуацию с доходами, привлекательность кредитов была неотразима. American Express расхваливала себя: «Членство предусматривает привилегии». И бэби-бумеры были рады стараться. По данным Федерального резерва, к 1999 г. более 42 % бэби-бумеров имели среднюю задолженность по кредитным карточкам 11 616 долл. (рис. 7.2).

Рис 7.2. «Ля-ля-ля, живи сегодняшним днем». На протяжении всех 1990-х годов уровень сбережений в экономике США неуклонно падал (вверху). Быстро нараставшая задолженность по кредитным карточкам (внизу) подпитывала потребительские расходы. К концу десятилетия на средней семье висело более 8000 долл. долга по кредитным карточкам

Накапливание долгов стало массовым процессом. И бэби-бумеры продолжали беззаботно тратить уже в 1990-е, навешивая на себя долги по кредитным карточкам и ипотекам. Средний бэби-бумер не делал сбережения, а тратил. Эти безрассудные расходы – умноженные на миллионы потребителей – дали изумительный эффект: вся экономика была буквально наводнена кредитом, внедорожниками и торговыми прилавками. За время жизни поколения бэби-бума фокус экономики постепенно переместился с производства па потребление. К концу 1990-х это приняло гротескные формы: в 1997 – 2001 гг. па каждый доллар прироста ВВП приходилось 4,8 доллара новых долгов и кредитов.

Что нужно для создания богатства? Время. Труд. Воображение. Мастерство. Воздержание. Нужно не тратить каждый появившийся грош, а немного сберегать для вложения в капитал в новое оборудование, например, чтобы можно было увеличить потенциал создания нового богатства. Но тут было поколение, которому не привили традицию упорного труда. Они не обладали терпением, необходимым для сбережения или инвестирования.

Несмотря на это, благодаря исторически беспримерной кредитной экспансии экономика США переживала беспрецедентный бум. Правда, это был странный бум. Людям удавалось поддерживать уровень жизни и тешиться иллюзией финансового процветания, но только… за счет наращивания долгов и более напряженного труда.

Американцы перепутали накопление капитала с прибылью от повышения курса акций. Созерцание собственных портфелей акций давало им ощущение богатства. Но при этом уровень задолженности был беспрецедентно высок. Подобно японцам в 1989 г., американцы, уверенные в своем превосходстве над миром, вздули цены акций на абсурдную высоту. Но, в отличие от японцев, они позволили себе стать крупнейшими должниками в мировой истории и теперь должны больше денег большему числу людей, чем любая другая страна.

Действительно ли они были так богаты, как им казалось? В имеющихся цифрах легко запутаться и они вводят в заблуждение, но если в них все-таки разобраться, то и без того роскошный особняк превращается в Версальский дворец.

Такую попытку предпринял Пол Кругман в статье, появившейся в New York Times 20 октября 2002 г. «За последние 30 лет, – пишет он, заработная плата большинства людей увеличилась лишь незначительно. Среднегодовая заработная плата американцев, выраженная в долларах 1998 г. (т. е. с учетом инфляции), выросла с 35 522 долл. в 1970 г. до 35 864 долл. в 1999 г. Рост на 10 % за 29 лет не слишком много».

«Средний доход на одного члена семьи вырос с 1979 по 1997 г. на 218 %, - продолжает Кругман. – Но медиана семенного дохода доход семьи в середине нормального распределения, который лучше характеризует благосостояние типичной американской семьи, выросла только на 10 %.А доходы нижних 20 % семей даже немного снизились… Медиана семейного дохода увеличивалась всего па 0,5 % в год, и насколько можно судить по не вполне надежным данным, почти весь этот прирост был получен благодаря тому, что жены работали дольше, а их реальная заработная плата почти или совсем не увеличивалась».

«Липовый» бум

Что же это за бум? Как вышло, что наиболее динамичное и самое технологически развитое капиталистическое общество не поделилось благосостоянием с теми, кто смазывает его колеса и оттаскивает отходы па свалки? Здесь, наверное, что-то кроется, верно? Верно.

Кругман сопоставляет хаотический капитализм свободного предпринимательства Америки начала третьего тысячелетия с квазисоциалистической Швецией, которую Великий бум Новой эпохи почти не затронул:

Средняя ожидаемая продолжительность жизни в Швеции на три года выше, чем в США. Детская смертность вполовину ниже, чем в США, функциональная неграмотность встречается реже, а отпуска у шведов длиннее, чем у американцев, так что за год они отрабатывают меньше часов. Уровень жизни средней шведской семьи примерно такой же, как у аналогичной американской: в Швеции более высокая заработная плата, а высокие налоги компенсируются бесплатностью системы здравоохранения и более высоким в целом качеством коммунальных услуг. Уровень жизни бедных слоев в Швеции выше, чем в США. В Швеции семья с детьми, которая по уровню дохода относится к низшим 10 %, т. е. беднее 90 % населения, имеет доход на 60 % выше, чем аналогичная семья в США. В Швеции очень мало людей крайне бедных, которых в США немало. Вот только один показатель: в 1994 г. только 6 % шведов жили меньше, чем на 11 долл. в день, а в США таких было 14 %.

Из этих выкладок можно сделать много разных выводов. Кругман, как правило, выбирает самые абсурдные. Но приводимые им факты поучительны: большой американский бум это видимость.

В результате многие бэби-бумеры обнаружили, что ни карьерные возможности, ни жалованье никак не соответствуют их бредовым мечтам. Реальная почасовая заработная плата перестала расти в 1970-х и с тех пор положение не улучшилось. «Что касается повышения денежного дохода, – пишет экономист Гэри Норт, – поминально он увеличился. Но что касается реальной заработной платы, с 1973 по 2000 г. здесь мало что изменилось.»

В 1947 – 1973 гг., на которые пришелся пик доходов и расходов родителей бэби-бумеров, происходил постепенный рост производительности труда и семейных доходов. Но в период 1973–1993 гг., окрещенный журналистами «десятилетиями алчности», рост семенного дохода был нулевым. Многие жены пошли работать, чтобы сохранить жизненный уровень. Непредвиденным последствием этого явилось падение реальной заработной платы мужчин. Как видно из табл. 7.1, в 1979 г. мужчина в среднем зарабатывал 677 долл. в не/юлю. В 2000 г., через 21 год, его недельный заработок был на 33 долл. меньше. За тот же самый 20-летний период средняя недельная заработная плата женщин выросла всего на 47 долл. Но их доход так и остался ниже, чем у мужчин.

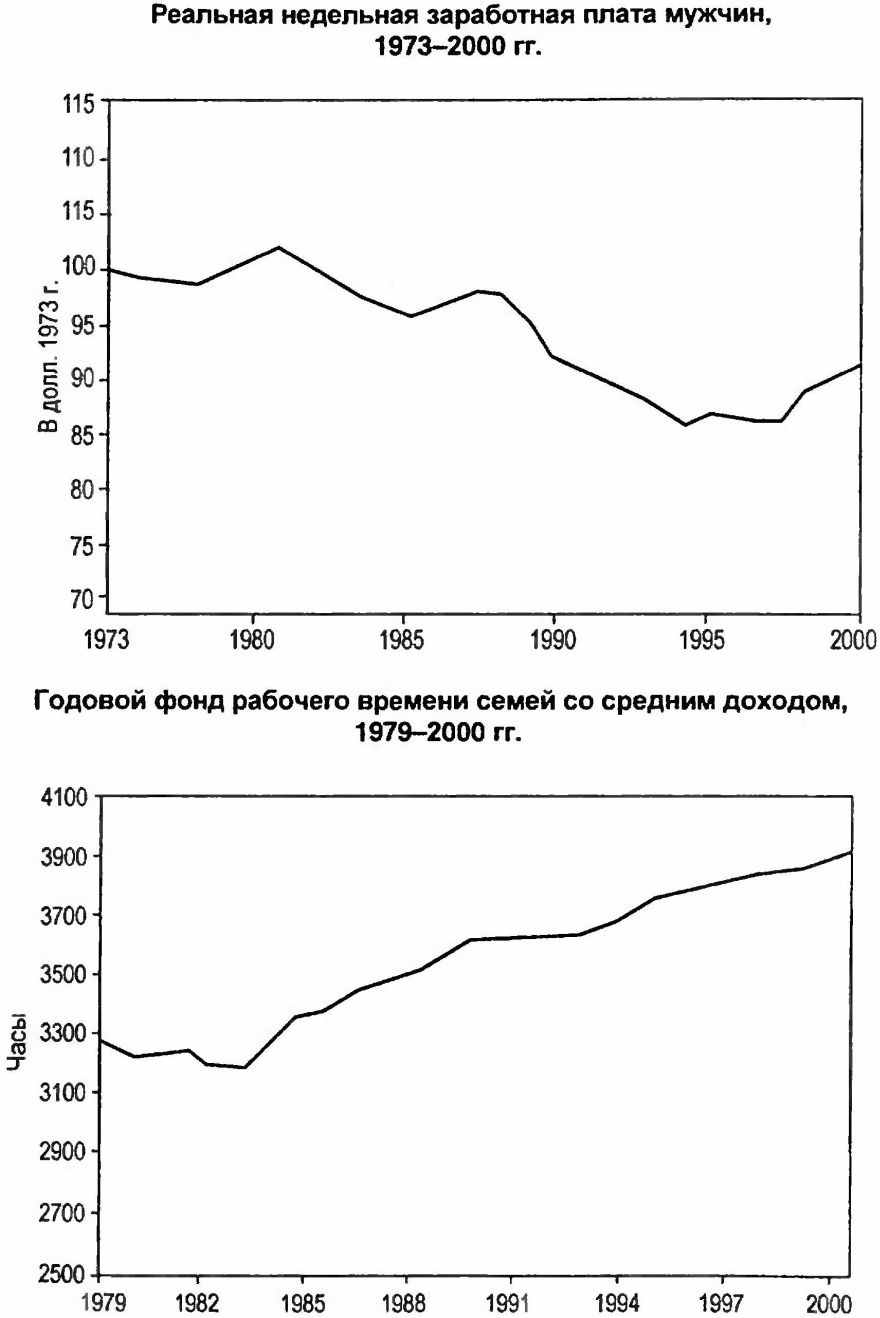

«Суммарное число часов, затрачиваемых американской семьей на работу, выросло, – объясняет Норт, – но ее доход не увеличивается», как показывает табл. 7.1. В течение всего 21-летнего периода самые богатые семьи продолжали, как группа, работать больше, чем другие, но все остальные группы стали работать намного больше. При этом семейный доход не увеличился. «Разделяемого всеми экономистами объяснения этого снижения среднедушевых доходов не существует, – говорит Норт, – но нижеследующие графики представляют собой самую обескураживающую статистику, относящуюся к новейшей экономической истории» (табл. 7.1 и рис. 7.3).

Рис. 7.3. Десятилетие алчности. В 1980-1990-х годах средний семейный доход перестал расти. Реальная заработная плата мужчин уменьшилась (вверху). А средней семье пришлось работать больше часов в неделю (внизу).

Мы предлагаем свое объяснение: поколение бэби-бумеров верило в несколько иные вещи, чем их родители. Мало-помалу, подчиняясь скорее эмоциям толпы, чем индивидуальной логике, они приняли кредо Каталога Всей Земли: «Мы как боги и можем жить так же».124 Эти боги создали экономику по своему образу и подобию. Здоровая экономика нуждается в воздержании, расчетливости, бережливости, терпении, дисциплине, т. е. именно в том, чего никогда не было у бэби-бумеров. Они были самоуверенны, непредусмотрительны, безрассудны, требовали немедленного результата и потакали своим желаниям, и экономика очень быстро пришла в соответствие с особенностями их личности.

Увядающий и вырождающийся капитализм

Полнее всего, и с самыми катастрофическими результатами, эти черты проявились в деятельности американских корпораций. Вместо того, чтобы инвестировать в новые заводы и оборудование, способные в будущем приносить прибыль, американские корпорации сокращали издержки и ради увеличения прибыли шли на всякого рода финансовые и бухгалтерские финты. Компании, подобно новым самоуверенным американцам, глубоко залезли в долги, нередко шли на скупку собственных акций но скандально завышенным ценам, и все ради иллюзии роста прибыли.

Предоставлявшиеся Федеральным резервом «липовые» кредиты стимулировали потребление и необоснованные инвестиционные решения, а ведь то и другое ведет к проеданию реальных сбережений, необходимых для будущего экономического роста. В сочетании со стагнацией доходов, падением сбережений и прибыли это означало, что ресурсы, необходимые для экономического роста и развития, в ходе бума сократились, и в конце 1999 г., возможно, их было меньше, чем в начале бума.

Экономист Курт Рихебэхер отмечает, что совершенно очевидным результатом потребительского разгула, который все предпочитают игнорировать, является рост доли потребления в ВВП.125 В конце 1970-х годов в экономике США расходы на потребление составляли 62 % ВВП. К концу 1980-х этот показатель вырос на 4 процентных пункта – до 66 %, и еще на столько же он вырос к концу 1990-х годов. Но к концу 2001 г. прирост потребления стал поглощать более 90 % роста ВВП (рис. 7.4).

Рис. 7.4 Расцвет общества потребления. Бэби-бумеры перекроили экономику по своему образу и подобию. Прежде страна отличалась сравнительно высокими уровнями сбережений, инвестиций и прибыли, но постепенно экономика перестала производить то, что нужно для перспективного развития, и стала давать бэби-бумерам то, что они желали получить немедленно.

Возросшее потребление неизбежно вызнало еще один малоприятный эффект. Бэби-бумеры превратили унаследованную от своих родителей экономику со сравнительно высоким уровнем сбережений, инвестиций и прибыли в экономику с низким уровнем сбережений и инвестиций, ориентированную на текущее потребление, что привело к структурным изменениям. На месте экономики, способной производить то, в чем бэби-бумеры нуждались в долгосрочной перспективе, возникла другая – удовлетворяющая ближайшие потребности. Когда долгосрочные инвестиции уступают приоритет задачам немедленного потребления, экономика не в состоянии производить достаточные прибыль и доходы, которые бы позволили среднему американцу выйти на пенсию. Да, бум раздул стоимость их портфелей, по 79 млн акционеров не смогут, уйдя на покой, жить па доход от этого бумажного капитала. Как только они начнут распродавать акции, вроде бы имеющийся прирост капитала испарится.

Чтобы уйти на пенсию, им нужны прибыли корпораций, рост курса акций и доход. А для всего этого нужна экономика с высокими уровнями сбережений и инвестиций.

Почему же обвалились прибыли корпораций, почему не растут личные доходы и почему американцам приходится работать все больше и больше только для того, чтобы сохранить привычный уровень жизни? Потому что ничего нельзя получить задаром – вот наш ответ.

Когда нет сбережений, не может быть реальных капиталовложений, потому что нечего инвестировать. Их место занимают фантомные инвестиции, оплачиваемые «липовым» кредитом. Без вложения реального капитала в приносящее прибыль новое оборудование, в новые заводы и машины, не возникают рабочие места, создающие высокую добавленную стоимость. Заработная плата не может расти, потому что компании не производят товары и услуги в большем объеме и лучшего качества. Люди вынуждены больше работать и залезать в долги, по мере того как растут в цене принадлежащие им акции и недвижимость. Так создается иллюзия финансового процветания. Вообразив себя богатыми, они склонны еще глубже влезать в долги и тратить еще больше, а это делает уровень потребления непосильным для экономики. Кончается тем, что потребители доживают до пенсионного возраста и обнаруживают, что им не хватает денег.

Что остается делать? Возвращаться на работу!

«Все возвращаются на работу», – оповестила 20 июля 2002 г. статья в журнале Time. «Эрозия пенсионных выплат, рост продолжительности жизни и обвал на фондовом рынке означают только одно: большинству из нас придется работать и на восьмом десятке». Хорошо хоть то, что американцам было не привыкать. Начиная с 1982 г. годовой фонд рабочего времени в США постоянно увеличивался. Теперь американцы приготовились к тому, чтобы умереть на рабочем месте.

Выше курс

Зрелый возраст бэби-бумеров совпал с рынком «быков», и опыт не научил их осторожности. Целое поколение инвесторов привыкло к мысли, что они открыли нечто столь же приятное, как секс, и непреложное, как закон тяготения. Они решили, что им открылось то, до чего не дошли предки: акции всегда растут в цене. Новая метафора была, как не замеченный стариками дар небес.

Джеймс Глассмен в книге «Доу, 36 ООО» (Dow, 36 ООО) оповестил мир, что целых два столетия акции были недооценены. Инвесторы требовали от акций «премию за риск», т. е. требовали, чтобы акции, как более рискованное вложение, приносили больший доход, чем облигации. Теперь Глассмен огласил шокирующее открытие: в акциях риска ничуть не больше, а значит, и премия за риск неоправданна. Уберите премию за риск, немного перетряхните числа, и цепа акций окажется намного выше, скажем, 36 ООО пунктов. Почему бы нет?

Беда в том, что средний инвестор образца 2001 г. не держал в руках акций до того, как начался великий рынок «быков» 1982 – 2000 гг.

Большая иллюзия

Но в октябре 2001 г. средний бэби-бумер – ставший «инвестором» – глядя на кривые роста индекса Dow, не скорректированные с учетом инфляции, ничего этого не понимал. Он смотрел на график, как альпинист на вершину. Его взгляд скользил вправо и вверх, где взору открывался Эверест Великого рынка «быков» 1982 – 2000 гг. Ему казалось, что он не должен обращать внимания на овраги, реки, ручьи и пропасти, отделяющие его от цели. Важно туда добраться. А для этого нужно лишь отправиться в путь.

В 1990-е годы, подстегиваемый низкими процентными ставками и ориентацией общества на потребление, фондовый рынок США брал одну вершину за другой. Затем, следуя вековой закономерности подъемов и спадов, в конце периода процветания образовался пузырь. В 1982 – 1999 гг. индекс S amp;P 500 прибавлял по 19 % в год, считая и дивиденды. В конце этого периода, в 1994 – 1999 гг., дела шли еще лучше. Индекс S amp;P 500 прибавлял по 20 % в год. Бэби-бумеры ликовали.

Но это был всего лишь сон. Весной 2000 г. Ричард Рассел, используя так называемый «парад схода с вершин», начал фиксировать конец пузыря и начало долгого, трудного, сбивающего с толка рынка «медведей». «Ежедневный рост курса прекратился 3 октября 1997 г…Коэффициент рост/падение (A/D Ratio), показывающий соотношение между выросшими и упавшими в цене акциями, сошел с вершины 3 апреля 1998 г…акции транспортных компаний остановились 16 июня 1999 г…Индекс Нью-Йоркской фондовой биржи NYSE Composite достиг высшей точки месяцем позлее. Сам индекс Dow 14 января 2000 г. достиг рекордного значения 11 722,98. Пик индекса Nasdaq пришелся на 10 марта на отметке 5048,62. A S amp;P остановился 24 марта на отметке 1527».126

Пузырь лопнул. Рынок за рынком, сектор за сектором, акции за акциями – все достигали пика и начинали движение вспять. Но инвесторы все еще не могли представить себе ничего, кроме растущих акций. Подкрепляемые в этой иллюзии телевидением, книгами, журналами, приятелями и Интернетом, они уверились, что можно не опасаться попятного движения акций. Не то чтобы они поверили в защищенность биржи от спадов, но просто «акции уже так давно движутся только вверх». Джереми Сигел очень убедительно рассуждал па эту тему в своей книге «Акции па дальнюю перспективу» (Stocks for the Long Run).

Мало кто вспомнил, что в прошлом периоды падения акций затягивались на многие годы. М-р Курт Лелн из Сент-Пола, шт. Миннесота, попытался предупредить коллег-инвесторов. В письме в Barron's он объяснил, что в 1954 г. индекс Dow все еще был на 22 % ниже, чем

25 годами ранее. А в 1982 г. Dow был на 22 % ниже, чем в 1966 г. «Подозреваю, что если в следующем году индекс Dow упадет до отметки 8500, многие сегодняшние инвесторы сочтут это катастрофой, писал м-р Лелн. – Могу представить себе их реакцию, если история повторится, и Dow будет колебаться вокруг 8500 до 2025 г.»127

И действительно, 26 сентября 2001 г. Dow упал до отметки 8500, точнее, до 8567,39, а через год в тот же самый день до 7997,12. Но новые американские инвесторы не сочли это катастрофой. Настоящей катастрофой. «Успех» затянувшегося на 18 лет рынка «быков» стал их судьбой. Чем крепче была вера, что нужно покупать акции и не расставаться с ними, тем меньше было надежд сохранить деньги.

Средний бумер достиг «возраста покупки акций» в год, когда все хорошее казалось не только возможным, но и неизбежным. В разгар бума за истину принимали «купил, и держи», «не спорь с Федеральным резервом», «покупай на длительный срок». А почему бы не взять часть дохода и запустить деньги на рынок? Человек мог даже вообразить, как он еще молодым уходит на покой. Ему не нужно было заниматься утомительными расчетами, можно было играть не глядя. Обыкновенные акции приносили 18 % в год. Если в 47 лет положить 100 000 долл. на пенсионный счет, то с учетом сложных процентов можно было бы в 59 уйти на покой, имея на счету ровно 1 млн долл.

Стоит представить, что тебе в руки плывет такое богатство, и нет причин ограничивать себя в расходах.

Но всего через несколько лет математика усложнилась. Больше не приходилось рассчитывать на 18, 15 или даже 12 % годовых от вложений в акции. Уоррен Баффетт сказал, что в ближайшие 5 или 10 лет он предполагает получать всего 6 – 7 % дохода по своим акциям. Билл Гросс из PIMCO сказал, что доход будет около 6 %. Джереми Грэнтам сообщил в Barron's, что, скорее всего, доход будет 5 %. А учитывая происходящий в США демографический сдвиг, даже эти оценки представляются завышенными.

Плохие времена

Всего три цифры перед концом света:

1. Средний возраст бумера на 1 января 2001 г. – 46 лет.

2. Средняя сумма на пенсионном счете – 50 ООО долл.

3. При 6 % годовых на счету накопится сумма, достаточная, чтобы уйти на покой, через 63 года.

Хотя нет, есть еще одна важная цифра:

4. На счету Доверительного фонда системы социального страхования США – 0 долл.

Мы не верим в сложные методы количественного анализа. Мы не приглаживаем цифры, не выкручиваем, не раздуваем, не искажаем, чтобы придать им больше привлекательности. Мы просто берем их такими, как они есть, даже если они не радуют.

Используя приведенные выше цифры, можно создать не величественную перспективу, а всего лишь чудовищную футуристическую картину. Такую мог бы сотворить Гойя, пребывая в плохом настроении, или Андрэ Серано – в хорошем. Для всего западного мира сценарий одинаков: все больше и больше людей неотвратимо стареют. Как уже было сказано, законодателем мод является Япония. Японцы примерно на 10 лет старше населения большинства стран Запада. Так вот, нам интересно, что произойдет, когда состарится население США? Мы ищем ответ в Японии, и нам не нравится то, что мы видим. А потом мы вспоминаем еще более страшную подробность: средняя японская семья никогда не вкладывала много денег в акции и никогда не прекращала делать сбережения. В течение следующих 12 лет ситуация в США может оказаться куда более мрачной.

Мы спрашиваем себя: что случится, если большой американский бэби-бумер в ближайшие годы начнет вести себя, как маленький японец? Что если он сообразит, что не может ждать 49 лет, пока накопятся деньги на пенсионном счете? Что если он решит сократить расходы, выплатить долги и увеличить сбережения?

Что будет с прибылями корпораций, когда их товары перестанут продаваться? Что будет с потребительскими ценами, когда перестанут потреблять самые надежные в мире потребители? А что будет, если в ближайшие месяцы акции не коснутся дна, чтобы потом, как все ожидают, начать медленное восстановление со скоростью 5 – 7 % в год? Что если нью-йоркский индекс Dow пойдет по следам своего кузена в далеком Токио и в 2012 г. дойдет до 2700? Короче говоря, что случится с мировой экономикой, когда постаревшие бэби-бумеры начнут себя вести в соответствии с возрастом?

Исследование, проведенное Cowles Foundation, намечает очень ясные перспективы: в силу только лишь демографических обстоятельств можно ожидать, что ближайшие 18 лет акции американских корпораций будут падать. А это значит, что потребители начнут делать сбережения. Значение этого исследования не в том, что оно сообщает нам нечто поразительное, напротив, важна очевидность его выводов. Все естественные процессы рано или поздно подвергаются корректировке, и в том числе это относится к бэби-бумерам и их акциям.

Исследование показывает наличие значительной корреляции между возрастом и величиной отношения цены акций к прибыли на акцию (Р/Е ratio). «Полученные нами результаты, – говорят в предисловии авторы исследования, – поддерживают точку зрения, согласно которой изменение возрастной структуры населения порождает значительные изменения в ценах фондового рынка, причем достаточно жестко связанные с основными параметрами». Обусловленность стиля инвестирования возрастом может объяснить феномен затянувшегося на 20 лет рынка «быков» и предвещает значительный спад в обозримом будущем. «Мы получили вариации значений коэффициентов Р/Е, близкие к наблюдаемым в США в последние 50 лет, объясняют авторы, – и согласующиеся с полученными в недавно опубликованной работе Кемпбелла и Шиллера (2001); из модели следует, что в следующие 20 лет можно ожидать значительного уменьшения значений коэффициентов Р/Е».

«Доход человека невелик в юности, значителен в зрелые годы и очень мал или просто нулевой в пенсионном возрасте», – объясняют они, и эти результаты подтверждаются выводами Гарри Дента и Ягуй Вея. Далее, согласно результатам исследования, демографическая структура – это важнейший фактор, определяющий долгосрочную динамику рынка, поскольку инвестиционное поведение во многом определяется возрастом. В отчете говорится, что в возрасте 20 – 39 лет люди ориентированы, главным образом, на потребление, от 40 до 59 лет – вкладывают деньги в акции, а выйдя на пенсию (60 лет и старше), скорее продают акции, чем покупают их. «Люди склонны жить в долг в молодости, вкладывать в акции и облигации в зрелом возрасте и проживать эти вложения на пенсии». Утверждается, что относиотносительная численность каждой из этих возрастных групп сильно влияет на рынок.

Как это связано с пониманием динамики фондового рынка в США в 1970-е годы и в последующие десятилетия? 1970- 1980-е годы были временем высокого потребления и расходов. Бэби-бумеры были молоды и жили так, как принято в этом возрасте. Курс акций поднимался с начала 1980-х до конца 1990-х, т. е. как раз в то время, когда бумеры достигли зрелого возраста. И вполне предсказуемо, точно так же, как это было в Японии, фондовый рынок достиг пика в 2000 г., когда отношение числа людей среднего возраста к молодым достигло максимума. Соответственно, объем продажи акций бумерами, приближающимися к пенсионному возрасту, будет превышать объем покупок вступающего в средний возраст следующего поколения. Исследование предсказывает, что хотя на рынке возможны периодические волны повышения курса, но в целом акции будут идти вниз до 2018 г.128

Бум на Уолл-стрит поддерживался слухами, что, готовясь к пенсии, миллионы бумеров закачивают миллиарды долларов в пенсионные счета 401 (к) и в другие инвестиционные программы. Предполагалось, что этот огромный поток денег, создавший, но выражению Гарри Дента, «величайший бум в истории», поднимет индекс Dow до отметки 36 000. Дент, конечно, сильно загнул, но это и в самом деле был величайший бум в истории.

Именно но этой причине за ним должен последовать величайший в истории крах.

Новая математика

По всем оценкам, курс Dow 11 722 был завышенным. Лауреат Нобелевской премии, экономист Джеймс Тобин для оценки того, насколько завышен курс, разработал коэффициент q.

Идея проста. Стоимость компании должна определяться издержками на ее замещение. В норме коэффициент q, в числителе которого рыночная цена компании, а в знаменателе – стоимость создания такой же, должен быть равен 1. Смизерс и Райт применили концепцию q ко всему рынку акций и обнаружили, что, если бы рынок последовал примеру рынка «медведей» 1973–1974 гг., он упал бы до 4000, а если в качестве образца взять спад, последовавший за 1929 г., он должен бы просесть ниже 2000.

К концу 2002 г. перед поколением бэби-бумеров открылась новая математика. Как отмечали Баффетт и многие другие, начиная с 1792 г. американский финансовый рынок пережил не менее восьми крупных рынков «медведей» средней продолжительностью 14 лет: 1802–1829 гг.; 1835–1842; 1847–1859; 1872–1877; 1881–1896; 1902–1921; 1929–1942; 1966–1982 гг.

В течение каждого из этих восьми «медвежьих» рынков инвесторы 14 лет подряд теряли в среднем по 6 % процентов капитала в год. Если наступивший рынок «медведей» будет таким же, как предшествовавшие, цены будут падать еще десяток лет. А если он будет таким же, как спады 1802 и 1902 г., ознаменовавшие начало XVIII и XIX вв., то может затянуться на 20 лет.

Инвестору, который в 2000 г. в возрасте 35 лет купил акции по максимальной цене, придется дожидаться до 55 лет, когда их курс может восстановиться. Можно предположить, что инвестор, который еще носит свою бейсболку козырьком назад, дождется окончания спада. В отношении очень долгосрочного периода он может сказать себе: «Ничего, прорвемся!» Но инвестор, приближающийся к пенсионному возрасту, смотрит па свое финансовое состояние с большой тревогой. В большинстве случаев он обменяет мизерный доход от акций, если он вообще будет, на более гарантированные поступления от облигаций, закладных и арендной платы.

Люди не дураки, даже если это бэби-бумеры. Они знают, что нужно откладывать деньги на будущее. Так что, когда доход от акций исчезает, они стараются чем-то это компенсировать. Какое-то время, конечно, они будут надеяться, что рынок восстановится и акции опять будут приносить доход. Возможно, что рынок им подыграет – ненадолго. Но арифметика неумолима.

Социальное страхование… Не вполне

Первую государственную пенсионную систему создал в Германии в 1880 г. Отто фон Бисмарк. Через 50 лет, во время Великой депрессии, его примеру последовал Франклин Рузвельт. Никто не ожидал, что численность людей, выходящих на пенсию в 65 лет, может оказаться проблемой для пенсионных фондов. В 1935 г., например, средняя ожидаемая продолжительность жизни мужчин в США составляла 76,9 года. Рабочие, рассчитывавшие на пенсию, получали небольшие месячные выплаты и жили не настолько долго, чтобы опустошить пенсионные фонды.

В момент создания системы социального обеспечения типичный американец, выходя в 65 на пенсию, мог рассчитывать еще на 11,9 лет жизни. Но если сегодняшние официальные прогнозы верны, то к 2040 г. типичный 65-летний американец сможет рассчитывать на дополнительные 19,2 года. Если бы после 1935 г. пенсионный возраст индексировался в соответствии с растущей продолжительностью жизни, сегодняшнему работнику пришлось бы ждать полной пенсии до 73 лет, а завтра этот срок может еще отодвинуться.129

В докладе под названием «Демография и доходность фондового рынка» Роберт Арнотт и Ани Касселлс доказывают, что причина кризиса не в системе социального обеспечения, а в демографии. «Когда общество стареет, – рассуждают Арнотт и Касселлс, – важнее всего соотношение между числом работающих и числом пенсионеров. Увы, старение непропорционально многочисленного поколения бэби-бума приведет к значительному уменьшению соотношения между числом работающих и числом пенсионеров, которое вызовет сильное напряжение в обществе и породит трения между поколениями».

В США, как и в других развитых странах, сумма необеспеченных деньгами пенсионных обязательств составляет от 100 до 250 % ВВП. Этот «скрытый долг» намного превышает официальный государственный долг. В отличие от частного сектора, эти долги не списываются на издержки в течение 30 – 40 лет.130 И стоит отметить, что в нормальных условиях в экономике не может быть такого огромного дефицита. Это – свидетельство кризиса.

Если не изменить существующую политику, то к 2030 г. расходы американской системы социального обеспечения вырастут с 4,2 % ВВП до 6,6 %, что потребует увеличить налог на фонд заработной платы на 57 %. Если бы эти 2,4 % ВВП начали выплачивать с 2001 г., ежегодная сумма выплат составила бы 235 млрд долл., т. е. больше, чем может дать повышение федерального подоходного налога на 25 %!131

Яд пенсионных фондов

И как будто этого недостаточно – начавшееся в 2000 г. проседание фондового рынка делает частные пенсионные фонды все более уязвимыми. Частные пенсионные фонды попали в беду из-за того, что вкладывали деньги в акции с той же беспечностью, как и частные инвесторы. Например, Эрик Фрай из Apogee Research сообщает, что тракторостроительная компания Deere amp; Company предполагала получить в 2000/01 фискальном году 657 млн долл. дохода от вложений, сделанных ее пенсионным фондом. Вместо этого получились убытки в размере 1,4 млрд долл. С учетом этой двухмиллиардной разницы непрофинансированные пенсионные обязательства компании Deere составили более 3 млрд долл.

Точно так же, корпорация General Motors сообщила, что в 2002 г. активы ее американского пенсионного фонда сократились на 10 %, в результате чего расходы корпорации на выплату пенсий после выплаты налогов могут вырасти на 1 млрд долл., или по 1,80 долл. на акцию. Агентство Standard amp; Poor's быстро понизило кредитный рейтинг GM, поскольку «значительные убытки по инвестиционному портфелю пенсионного фонда сильно увеличили и без того значительные непрофинансированные пенсионные обязательства GM».

В условиях рынка «быков» 1990-х годов несуразно большие доходы от вложений в акции создали «корзину» избыточной прибыли. Так или иначе, новаторски мыслящие финансовые директора американских корпораций позаботились, чтобы избыточные прибыли нашли отражение в отчете о доходах, чтобы приукрасить отчетные показатели прибыли, в том числе прибыли пенсионных фондов.

Увы, акциям свойственно не только расти, но и падать. Утвердившийся в последние пару лет рынок «медведей» резко положил конец практике инвестирования средств пенсионных фондов. Большинство корпоративных пенсионных фондов, некогда наслаждавшихся невиданным профицитом, сейчас страдает от недостатка денег. Согласно Дэвиду Сиону, аналитику бухгалтерской практики из CSFB, из 360 компаний, входящих в индекс S amp;P 500 и имеющих корпоративные пенсионные программы, к концу 2001 г. 240 страдали из-за дефицита средств.

В условиях рынка «медведей» корпорации не могут считать своей часть прибыли, получаемой их пенсионными фондами от вложений в ценные бумаги. Многим компаниям придется выделять деньги из прибыли на покрытие дефицита пенсионных фондов, поскольку закон разрешает лишь после этого осуществлять инвестиции, выплачивать долги, выкупать акции и вообще что-либо делать на благо инвесторов. Вот и в этом случае якобы капиталистические компании вынуждены сейчас работать па своих бывших рабочих, вышедших на пенсию, а не на акционеров.

К 2002 г. дефицит пенсионных фондов корпораций, входящих в индекс S amp;P 500, составил более 300 млрд долл. В долгосрочной перспективе прибыль корпораций будет расходоваться именно на пенсии, что приведет к дальнейшему снижению прибылей, дивидендов и цен на акции.

Бум медицинских услуг

А чтобы усилить сомнения и страхи выходящих на пенсию бэби-бумеров, можно добавить, что за следующие 40 лет расходы на здравоохранение вырастут в США на 7 % ВВП – темп роста вдвое более высокий, чем в остальных развитых странах. Прогнозируется, что число «дряхлых», тех, кому за 80, резко вырастет к 2050 г., что сильно увеличит все виды расходов в сфере здравоохранения – на лечение, уход и пр.

По официальным прогнозам, к 2030 г. американское государство будет больше тратить на дома для престарелых, чем сегодня расходуется на всю систему социального страхования. «Хотя людей обоснованно тревожит состояние системы социального страхования, – говорит Виктор Фукс, экономист, изучавший систему здравоохранения, американской экономике угрожает по-настоящему ужасная горилла расходы на лечение и уход за пожилыми».132 Если сложить ожидаемые расходы на государственные программы медицинской помощи Medicaid и Medicare с расходами на систему социального страхования, сумма превысит 50 % налогов на фонд заработной платы.133 Толкачи, добивающиеся раздувания расходов па здравоохранение, и политическое давление в пользу увеличения пособий лицам, нуждающимся в продолжительном уходе, грозят резким увеличением государственных расходов в США.

Дополнительные неприятности

Никто не хочет стареть, ни люди, ни общество. Но об этом никого не спрашивают. Можно утверждать, что человек, как и вся экономика, может предотвратить естественное старение только совершив что-то неестественно скверное. Для победы над возрастом, например, можно взорвать себя, а центральный банк может избежать дефляции, разрушив собственную валюту; можно оттянуть возврат к коррекции долгов, побудив людей забираться в долги все глубже и глубже.

В долгосрочной перспективе система социального страхования непременно взорвется. Ведь она основана на лжи, что можно получить нечто за так, что можно взять из системы больше, чем вложил в нее. В отдельных случаях такое бывает, но в целом это невозможно. Иллюзия поддерживалась тем, что постоянно увеличивавшееся число работников содержало пенсионеров. По существу, именно надежда на это лежит в основе иллюзий поколения бэби-бумеров: они не только рассчитывают на то, что следующее поколение будет содержать их через систему социального страхования, но при этом еще мечтают с прибылью продать молодым свои дома и акции. Но рано или поздно следующее поколение скажет: «Баста!» Оно не будет достаточно богатым или многочисленным, чтобы дать бэби-бумерам то, на что они рассчитывают.

Американцы воображают, что в этом, как и во многих других отношениях, у них есть преимущество перед японцами. В отличие от Японии США все еще наделяют иммигрантов привилегией селиться в стране и заниматься своими делишками, чтобы прокормить стареющее туземное население.

Широко распространено представление, что иммиграция нам поможет. Но, по расчетам Арнотта и Касселлса, для поддержания системы потребуется 4 млн иммигрантов в год, т. е. ежегодный прирост населения на 1,5 %. Для этого нужно, грубо говоря, удвоить сегодняшний поток иммиграции, что вряд ли возможно.

Старшим бэби-бумерам сейчас 56 лет. Им в спину дышат еще 80 млн американцев, из которых лишь немногие серьезно готовят финансовую базу пенсионной жизни: у 80 % населения накоплены финансовые резервы лишь на 8 месяцев. «Население в возрасте 50 лет и старше не готово к выходу на покой», – сообщает отчет AARP Report. И число людей, не готовых к выходу на пенсию, увеличивается быстрее, чем идущие за ними возрастные группы. В 2000 г. старше 50 было примерно 78 млн американцев, или 28 % населения. К 2020 г. их будет на 40 млн больше, и эта группа составит уже 36 % населения.

Мы подозреваем, что, приближаясь к пенсионному возрасту, бэби-бумеры откроют для себя сбережения, подобно тому, как в молодые годы они открывали секс, наркотики и рок-н-ролл. Им может даже понравиться эта идея, а особенно мысль, что они первыми такое придумали. Возможно, что они даже реализуют эту идею с перехлестом (как и все, что они делали).

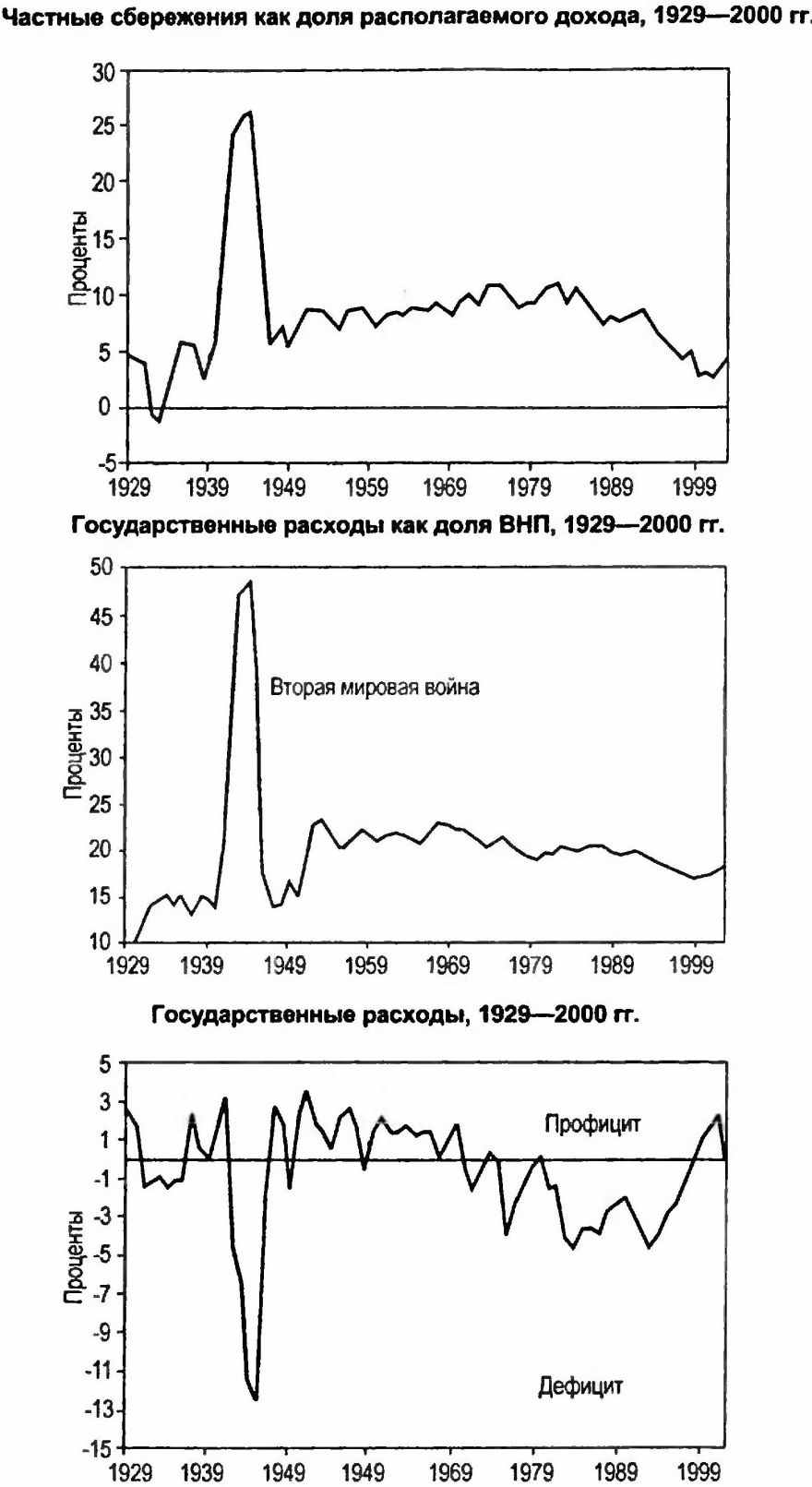

Бережливость даже в малых дозах может сильно отозваться на положении в экономике. Каждый процент изменения уровня сбережений дает изменение ВВП примерно на 0,6 %. В работе, написанной для Американского института предпринимательства, Джон Мейкин подсчитал, что если бы бэби-бумеры не расходовали, а сберегали лишь треть от реального уровня 1990-х, т. е. 5 %, ежегодные расходы снизились бы на 350 млрд долл. Соответственно, ВВП сократился бы на 3,5 %, что надежно гарантировало бы экономический спад на многие годы вперед. Д-р Рихебэхер тоже сделал расчеты. Он обнаружил, что, если восстановить сбережения на уровне лишь половины того, что было после войны, Америка бы получила самую глубокую и сильную рецессию за весь послевоенный период (рис. 7.5).

Рис. 7.5. Америка в кризисе. В 1930-1940-х гг., когда Америка последний раз переживала крах фондового рынка и войну, уровень сбережений подскочил выше 25 % (вверху); в тот же период государственные расходы составили почти половину ВВП (в середине), а дефицит государственного бюджета – почти 13 % (внизу). Если бы сегодня уровень сбережений в США поднять до половины среднего послевоенного, это ввергло бы страну в «самую глубокую и сильную рецессию за весь послевоенный период».