Уильям Боннер: «Судный день американских финансов: мягкая депрессия XXI в.»

| Вид материала | Документы |

- Манипуляция международным общественным сознанием, 90.97kb.

- Ю. Л. Нуллер Депрессия и деперсонализация, 2528.03kb.

- Д. М. Кейнс и "великая депрессия" «Кейнсианизация Америки», 27.74kb.

- Великая Американская Депрессия: к чему может привести крах фондового рынка?, 589.67kb.

- Iподписал Высочайший Манифест об учреждении Министерства финансов России. Вэтот день, 109.43kb.

- Образовательная программа «Мягкая игрушка» Для детей 7-12 лет Срок реализации программы-3, 312.46kb.

- И. С. Баха История-самая пристрастная из наук. Когда она пленяется каким-нибудь человеком,, 478.32kb.

- Тест на выявление стресса. Упражнения по выходу из стресса, 578.54kb.

- Когнитивно-прагматический анализ системы концептов в инаугурационных речах американских, 325.4kb.

- Американский менеджмент на пороге XXI века, 4296.21kb.

Самая рациональная женщина в мире

«Мыслю – следовательно, существую», – сказал Рене Декарт. А поскольку все, к чему я стремлюсь, это лишь мои мысли, могла бы добавить Айн Рэнд, я определю, что для меня имеет смысл исходя из собственного «разумного эгоизма».

Айн Рэнд занимает особое место в истории философии. В конце 1950-х, на протяжении 1960-х и даже 1970-х годов тысячи интеллигентных, но заучившихся молодых людей штудировали ее книги «Источник» (The Fountainhead) и «Атлант расправил плечи» (Atlas Shrugged), полагая их вместилищем глубокой мудрости. Согласно Рэнд, вместо того, чтобы прислушиваться к родителям, священникам, политикам, полицейским, соседям, возлюбленным, друзьям и учителям, они должны использовать силу «разума» для постижения собственного этического кодекса.

«Объективизм» Рэнд превозносил прежде всего интеллектуальные способности. Он мало что оставлял инстинкту и вовсе сбрасывал со счетов истины откровения, традиции и опыта. Поэтому он отлично подошел для пытливых, критично настроенных, но практически не затронутых опытом юношеских умов. Для молодых, не знавших ничего лучшего, это была бодрящая доктрина. Они внезапно уверились, что вольны делать что угодно и идти куда глаза глядят, поскольку ограничение одно – мощь собственных мозгов.

В нью-йоркской квартире Айн Рэнд собирался Коллектив, живший интеллектуальной болтовней. Кодекс поведения этой группы, ставившей свободу превыше всего, был довольно любопытен: каждого, позволившего себе не согласиться с Рэнд, немедленно изгоняли. Экономист Мюррей Ротбард, например, был объявлен персона нон-грата после того, как разошелся с Рэнд по вопросу о роли государства. Анархист Рот-бард считал государство вовсе ненужным. Рэнд верила, что правительство должно заниматься только вопросами обороны, правосудия и охраны порядка. Впоследствии была изгнана Эдит Эфрон после того, как Рэнд случайно услышала ее критическое высказывание о себе.

Неудивительно, что как только Коллектив избавился от еретиков и неверующих, в нем остались только повторявшие одно и то же свободомыслящие. А почему бы нет? Они верили, что находятся в обществе «самой рациональной из когда-либо живших женщин». Эти протолибертарианцы ставили выше всего чистый разум; по крайней мере, так они воображали. Как могли они противостоять своей напитанной разумом богине?

Таким был пьянящий мир либертарианства в духе Айн Рэнд, когда в 1950-х в Коллектив влился Алан Гринспен. Вскоре он стал, по словам Эфрон, «любимцем» Рэнд.68 Наблюдатели говорили, что между Аланом и Айн возникли особые отношения. В небольшой группе поклонников свободы Алану позволяли больше свободы, чем большинству других.

Свободные от оков обычаев и традиций члены Коллектива могли иметь любые идеи, сколь угодно абсурдные. Рэнд, к примеру, ненавидела растительность на лице и не доверяла курящим. Низкорослая еврейка из России, она обожала высоких блондинов как воплощение образа героев; они были такими мужчинами, какими «могут и должны быть» все мужчины. За одного из таких, Фрэнка О'Коннора, она вышла замуж, встретив его на киностудии через неделю после ее приезда в Голливуд. Другой, Натаниел Бранден, бывший на 25 лет младше нее, стал – с ведома и согласия Фрэнка – ее любовником. В мире разумного эгоизма люди могли убедить себя почти в чем угодно, даже в приемлемости прелюбодеяния. Но напряжение от необходимости так интенсивно думать, подорвало психику многих из них, включая О'Коннора, да и жену Брандена.

Почему Бранден не должен спать с женщиной, которая ему нравится? Ведь Рэнд уже написала апологию «Добродетель эгоизма» (V irtue of Selfishness).

«Человек – животное рациональное», – сказала она. Это означает, что он, в отличие от кролика или козла, способен рассуждать. Рационально мыслящий человек способен понять, что принесет ему счастье, и подчинить свои причуды голосу разума, верила Рэнд. Это заставило многих читателей задаваться вопросом, встретила ли она такого человека хоть однажды.

Но разум не гарантирует от абсурда. Даже самые толковые люди легко становятся жертвой иллюзий и охотно сбиваются с пути. В погоне за собственным счастьем они равно способны покупать акции высокотехнологичных компаний по цене, в 200 раз превышающей прибыль на акцию, либо присоединяться к зловещим кампаниям по радикальному улучшению этого мира.

Последователи идеи «разумного эгоизма» были способны ввязаться почти в любую вредную затею, не утруждая себя мыслями о нравственной стороне дела.

В 1970-х Алан Гринспен нашел то, что ему было нужно. Он оставил карьеру джазового музыканта в группе Генри Джерома и занялся, по примеру отца, экономическим прогнозированием. Сколь бы хороши ни были его прогнозы, но его способность обхаживать высокопоставленных людей оказалась, видимо, лучше. 4 сентября 1974 г. атеист Гринспен положил руку на Талмуд. После чего либертарианец Гринспен присягнул служить правительству США в качестве председателя Экономического совета при президенте. На церемонии присутствовали Айн Рэнд и Роза Гринспен, мать Алана. Обе им гордились.

Не считает ли она, спросил репортер у Рэнд, что Гринспен переметнулся во вражеский стан?

«Алан мой ученик, – ответила она. – Он – мой человек в Вашингтоне».69

Кто-то поинтересовался, станет ли ее человек менять Вашингтон в соответствии с ее идеалами свободного рынка? Самая рациональная из живших когда-либо женщин допустила, что на это потребуется время.

В ходе официального утверждения Гринспен не скрывал своих убеждений, откровенно высказав то, во что верит. Как либертарианец он считает, что государство должно заниматься только самыми насущными задачами. Как консервативный экономист он также полагает, что дефицит государственного бюджета на 80 – 90 % отвечает за текущую инфляцию.

Он также высказал свое отношение к золоту.

Золото и экономическая свобода

«Почти истерическое неприятие золотого стандарта является тем пунктом, который объединяет государственников всех мастей», – писал он. Выражая свои идеи в информационном бюллетене Objectivist, издании, основанном Рэнд, будущий самый знаменитый руководитель центрального банка всех времен продолжил: «Они явно чувствуют (возможно, даже более тонко и отчетливо, чем самые убежденные защитники Iaissez faire – политики невмешательства государства), что золото и экономическая свобода неразделимы, что золотой стандарт является инструментом политики невмешательства и что каждое из этих понятий подразумевает другое».70

В 1960-х годах любимой темой Гринспена была тема, вынесенная с заголовок одной из его самых известных статей – «Золото и экономическая свобода»:

Деньги – это общий знаменатель всех экономических операций. Именно этот товар выступает в роли средства обмена и является универсально приемлемым для всех участников рыночной экономики в качестве оплаты за их товары или услуги, ввиду чего может использоваться как стандарт рыночной ценности и как средство сохранения ценности, т. е. как средство накопления.

Наличие подобного товара является предварительным условием существования экономики, основанной на разделении труда. Если бы люди не располагали неким товаром с объективной ценностью, который был бы столь же общепризнан в качестве денег, им пришлось бы заниматься примитивным натуральным обменом (бартером) или вести натуральное хозяйство на самодостаточных фермах, т. е. отказаться от неоценимых преимуществ специализации. Если бы у людей не было средства сохранения ценности, т. е. сбережения, то невозможными оказались бы ни долгосрочное планирование, ни обмен.71

Потом, после подробного рассказа о том, как работают деньги, Гринспен дает объективистам вывод, который тем хочется услышать:

При отсутствии золотого стандарта отсутствуют и способы защиты сбережений от конфискации путем инфляции. Отсутствует безопасное средство сохранения ценности. Если бы оно существовало, государству пришлось бы объявить владение им незаконным, как это произошло с золотом. Если каждый, к примеру, решит конвертировать все свои банковские вклады в серебро, медь или любой иной товар, после чего откажется в качестве оплаты за товары принимать чеки, то банковские вклады утратят свою покупательную способность, а созданный государством банковский кредит потеряет всякую ценность в качестве требований на товары. Финансовая политика государства благосостояния требует, чтобы у владельцев богатства отсутствовали какие бы то ни было способы защитить себя.

В этом и состоит главная подоплека всех атак на золото со стороны сторонников государства благосостояния. Дефицитное финансирование государственных расходов – это лишь способ конфискации богатства. Золото является препятствием для этого бесчестного процесса. Оно стоит на защите прав собственности. Тот, кто это осознает, сможет без особого труда понять причины резкой неприязни «государственников» по отношению к золотому стандарту.72

Политики, оценивавшие пригодность Гринспена к занятию предложенной должности, встревожились, услышав о его приверженности золотому стандарту. «Без согласия не бывает успеха», – любят говорить в Вашингтоне. У них возникло опасение, что Гринспен может оказаться идеологически негибким, неспособным подняться над выстроенным Рэнд черно-белым миром.

«Меня очень сильно беспокоит тот факт, что вы сторонник свободного предпринимательства и не верите в антитрестовское регулирование, не верите в защиту потребителей, не верите в прогрессивную шкалу подоходного налога, – высказался сенатор Проксмайер. – Последний еще как-то совместим с позицией laissez-faire, но вы, кажется, противник многих социальных программ, которые нам удалось реализовать».

Проксмайер мог не беспокоиться. Алан Гринспен был готов сменить декорации.

Искушение Алана

Это был смутный период в экономической истории США. Алан Гринспен занял пост примерно через 60 дней после того, как в результате Уотергейтского скандала Никсона на посту президента сменил Джеральд Форд, и курсы акций стояли на самом низком уровне со времени Великой депрессии. Индекс Dow находился на отметке 770, а к началу октября опустился ниже 600. В выпуске Barron s от 7 октября 1974 г. был приведен перечень прибыльных американских компаний, курс акций которых меньше чем в 3 раза превышал прибыль на акцию. «Средний курс этих акций примерно равен 15 долл., - объяснялось в статье, – тогда как средняя за 1974 г. прибыль на акцию составила почти 6,60 долл., т. е. коэффициент Р/Е примерно равен 2/3».

Когда Гринспен появился в Вашингтоне, инвесторы не хотели иметь дела с акциями. Двадцать пять лет спустя они не вынесли бы, если бы их не допустили к ним. За прошедшую четверть века – сами читатели тому свидетели – правительство США не стало соответствовать требованиям учения Айн Рэнд. А вот Гринспен переменил свои взгляды. Обсыпанный перхотью либертарианец стал достопочтенным руководителем самого могущественного в мире центрального банка. Человек, бывший в 1966 г. энтузиастом золотого стандарта, преобразился в куратора самой регулируемой валюты в мире.

В день, когда Гринспен принял присягу и стал председателем Экономического совета при президенте, золото стоило 154 долл. За следующие шесть лет его цена резко выросла – до 850 долл. за унцию в январе 1980 г.

Федеральный резерв – это просто соглашение между несколькими банками, которые зарабатывают на том, что к своей выгоде контролируют деньги и кредит. Они не очень заинтересованы в жесткой неизменности покупательной способности доллара, но и его быстрое обесценивание им невыгодно. В общем, они предпочитают, чтобы доллар медленно дрейфовал к собственной гибели. При 3 %-ной инфляции, например, доллар теряет половину стоимости ровно за 14 лет. Но многие полагают, что 3 % это не только приемлемый, но и желательный уровень – умеренную инфляцию считают полезной для экономики. Такова мудрость кривой Филлипса.

Но в конце 1970-х годов инфляция в США была почти двузначной (в 1978 г. инфляция, измеряемая индексом потребительских цен, составляла 9 %). 1 ноября 1978 г. Федеральный резерв повысил учетную ставку ровно на 1 процентный пункт. Это было самым резким увеличением ставки процента за 45-летний период, но инфляцию это не подавило. Избиратели взвыли. Политики зашлись в негодовании. Экономисты принялись бранить правительство. Когда в 1979 г. во главе Федерального резерва встал Пол Волкер, он понимал, что нужно что-то делать. Он повысил учетную ставку еще на 1 процентный пункт, доведя ее до 12 %. Кроме того, Федеральный резерв перенес акцент на резервы, введя отчисления в фонд обязательных резервов для обеспечения управляемых пассивов.

15 февраля 1980 г. Федеральный резерв повысил учетную ставку еще на 1 процентный пункт – до 13 %. А 14 марта были повышены нормативы обязательного резервирования, и теперь их распространили на банки, не являющиеся членами Федеральной резервной системы. Наконец, была объявлена программа добровольного ограничения кредита – от банков ждали сокращения кредитования, особенно кредитования спекулятивных операций.

Усилия по ограничению кредита дали желаемый эффект: инфляция начала падать и этот процесс растянулся на следующие 22 года.

Денежная политика Волкера оказалась столь болезненной, что курс акций рухнул. Рабочие места начали сокращаться. Спекулянты разорились. Доходность долгосрочных облигаций поднялась до 15 %. А на ступеньках Капитолия собралась толпа и сожгла портрет Волкера.

Но программа Волкера оказалась успешной. Следующие два десятилетия высокие процентные ставки снижались более или менее равномерно, параллельно с темпом инфляции. То же самое и с золотом: с 850 долл. 19 января 1980 г. его цена упала до рекордно низкой отметки – 253 долл. за унцию в июле 1999 г. В конце 1970-х годов, когда цена золота была максимальной, одна унция стоила столько же, сколько все 30 акций, составляющих индекс Dow. Неудивительно, что комедийная актриса Бет Мидлер выразила желание получить гонорар в золотых монетах Южно-Африканской Республики, а не в долларах США.73

В январе 1980 г. – в первые два торговых дня года – золото отреагировало однозначно: цена унции выросла на 110 долл., до 634 долл. Рост был настолько стремительным, что руководители центральных банков задумались – не стоит ли вернуть золоту роль фундамента мировой финансовой системы? Уильям Миллер, министр финансов США, объявил, что США больше не будут выставлять свое золото на. «В данный момент, – сообщил он прессе, – ситуация кажется неподходящей».74 Через 30 минут цена золота выросла на 30 долл., до 715 долл. за унцию. Еще через день оно поднялось до 760 долл. Наконец, 21 января золото достигло рекордной цены 850 долл. за унцию.

В течение 12 лет перед январем 1980 г. цена золота росла в среднем на 30 % в год. Средний темп инфляции в этот период составлял всего 7,5 %. В этот 12-летний период доходность золота была выше, чем доходность акций за любой 12-летний период в истории. И, в конце концов, в золото было вложено больше денег, чем в весь фондовый рынок США. К 1980 г. многие инвесторы уверились, что единственные настоящие деньги – это золото и что так будет всегда. «Золото несокрушимо», – говорили они. «Золото – это навсегда», вторил хор. «Помните золотое правило, – наставляли они. – Правит тот, у кого золото!»

Поэтому они покупали золото, а потом 20 лет сожалели об этом.

В следующие два десятилетия пути золота и индекса Dow решительно разошлись. К концу столетия они перестали замечать друг друга: к концу столетия, 31 декабря 2001 г., индекс Dow поднялся до 10 787, а цена унции золота опустилась ниже 273 долл.

В 1974 г., когда Алан Гринспен появился в Вашингтоне, индекс Dow был на отметке всего 785 пунктов. Алан, пожалуй, не успел еще найти дверь в умывальник, как фондовый рынок начал эпический марш к славе. 9 декабря 1974 г. индекс Dow достиг низшей точки – 570 пунктов, а средний коэффициент Р/Е (отношение цены акции к прибыли на акцию) был равен всего лишь 7,3.

Маэстро

Айн Рэнд умерла от рака легких в 1982 г., как раз в день рождения Алана Гринспена (у богов есть хотя бы чувство иронии!). К тому времени Гринспен был уже далеко от нее. Она презирала централизованное планирование, а ее ученика ждала слава самого успешного мастера централизованного планирования. Только через четыре года после смерти Рэнд Гринспен был назначен руководителем Федерального резерва. Но уже задолго до этого бывший энтузиаст золотого стандарта превратился в страстного поклонника регулируемых денег. И он великолепно справлялся со своим делом.

«Алан, это всё твое», – Боб Вудворд, автор книги «Маэстро: Федеральный резерв при Гринспене и американский бум» (Maestro: Greenspan s Fed and the American Boom),75 цитирует Джералда Kopригана. Дело было 20 октября 1987 г. 11 недель назад Гринспен был поставлен во главе Федерального резерва, и индекс Dow как раз упал на 508 пунктов.

«Черт подери, это всё твое. Всё на твоих плечах», – продолжил Корриган.

В своей книге Вудворд описывает события так, как рассказывал бы суслик об увиденном им ограблении банка. Он замечает каждую деталь, но, кажется, не имеет ни малейшего представления о том, что происходит. Но Гринспен точно знал, что делает: настоящий воспитанник Рэнд, Гринспен никогда не позволял оттеснить свои интересы на задний план. Он туго знал свое дело.

«Федеральный резерв в соответствии со своей ролью центрального банка страны подтвердил сегодня свою готовность предоставить ликвидные средства для поддержки экономической и финансовой системы», – сообщил Гринспен прессе. Похоже, он предложил всем забыть о золотом стандарте: он позаботится, чтобы у каждого было достаточно бумажных денег и электронного кредита. И он сдержал обещание.

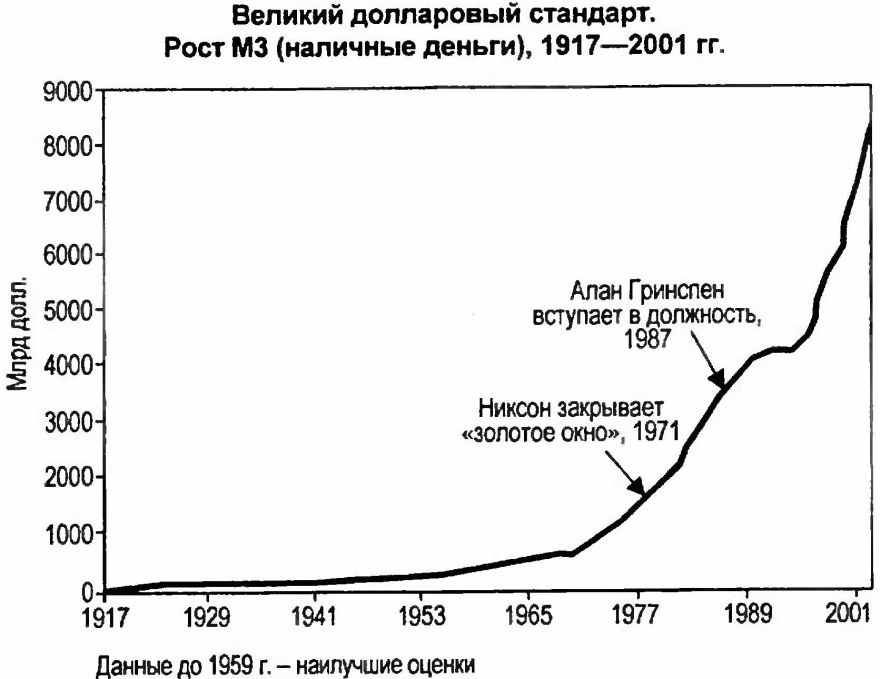

И впоследствии, при каждом очередном кризисе (война в Заливе и рецессия 1993 г., азиатский валютный кризис, российский дефолт, крах LTCM, проблема 2000 года и, наконец, Великий рынок «медведей», начавшийся в 2000 г.) ведомый твердой рукой Гринспена Федеральный резерв реагировал всегда одинаково: предоставляя рынкам все больше денег, все больше кредита. От цифр перехватывает дыхание. С тех пор, как председатель Гринспен взял под контроль деньги страны, денежная масса (измеряемая агрегатом МЗ) выросла на 4,5 трлн долл., т. е. Гринспен удвоил количество денег, напечатанных до него всеми предшествовавшими руководителями Федерального резерва (рис. 5.2).

Рис. 5.2. «Денежное ускорение» при Гринспене. Через 16 лет после того, как Никсон закрыл «золотое окно», Алан Гринспен, питомец Айн Рэнд и бывший энтузиаст золотого стандарта, санкционировал эмиссию большего количества бумажных денег, чем все его предшественники на посту председателя Федерального резерва вместе взятые.

«Он помогает вдохнуть новую жизнь в видение Америки как сильной, самой лучшей и несокрушимой», – заливается Вудворд. Но это было жаркое дыхание почти неограниченного кредита, вскружившего Америке голову.

Все эти деньги и кредит спровоцировали самый большой финансовый бум в мировой истории. Волкер сломал хребет инфляции и теперь Федеральный резерв мог ослаблять денежную политику почти как ему заблагорассудится. Когда растут цены на акции и недвижимость, как это было в Америке в конце 1920-х и в Японии в 1980-х годах, никому не приходит в голову жаловаться. Только инфляция потребительских цен вызывает крики недовольства и слухи о смене руководства центрального банка. Цены инвестиционных активов могут подняться до самого безумного уровня; никто не станет сжигать портреты руководителя Федерального резерва. Никто не станет искать ему преемника.

Иррациональная эйфория

«Как определить момент, когда иррациональная эйфория чрезмерно задирает стоимость активов, которые затем подвергаются неожиданному и длительному сжатию, как это было в Японии в прошлом десятилетии?» – вопрошал председатель Федерального резерва, когда еще был простым смертным. Сказано это было на официальном обеде в Американском институте предпринимательства в декабре 1996 г.

«С позиций руководства центрального банка, – продолжил Гринспен, – можно не тревожиться, если последствия финансового краха не угрожают реальному сектору, не затрагивают объемы производства, занятости и стабильность цен. Но нельзя недооценивать или проявлять благодушное легкомыслие в вопросе сложных взаимосвязей финансовых рынков и экономики. В силу этого оценка изменений общего экономического баланса и, в особенности, цен финансовых активов должна быть непременной частью разработки кредитно-денежной политики».

В 1996 г. была еще жива память о рынке «медведей» 1973–1974 гг. и о крахе 1987 г. Гринспен произнес свою речь вечером 5 декабря. Утром б декабря рынки отреагировали. В Токио инвесторы запаниковали, и индекс Nikkei Dow упал за день на 3 % – самое большое падение за год. В Гонконге рынок просел почти на 3 %, во Франкфурте – на 4 %, в Лондоне – на 2 %. Но когда солнце взошло над Нью-Йорком, где лучше знали своего председателя Федерального резерва, инвесторы решили не реагировать. В первые полчаса торгов был небольшой откат, но потом рынок начал отыгрывать и больше не отступал. К весне 2000 г. индекс Dow вырос почти в два раза по сравнению с тем уровнем, который когда-то так тревожил председателя Федерального резерва.

Маэстро высказал озабоченность, когда Dow дошел до отметки 6437, но впоследствии безмятежно наблюдал, как индекс поднялся до 11 722. В 1996 г. политики обеих партий потребовали продолжения банкета. Акции росли, и все были счастливы. Меньше всего хотелось, чтобы Федеральный резерв все испортил. И Алан Гринспен поверил – или сказал, что поверил, – в Новую эпоху и во все, что ей сопутствует, в том числе в свою способность управлять экономикой.

На Уолл-стрит есть выражение для характеристики менеджеров фондов, склонных оценивать будущее исходя из интересов своих портфелей. «Это говорит их баланс», – говорят старожилы. Если у менеджера на руках большой портфель коротких позиций, он уверен, что рынок упадет; тот, кто вложился в природные ресурсы, назавтра ожидает в своем секторе рынок «быков»; а тот, кто поставил на высокие технологии, почти заведомо скажет, что на Уолл-стрит можно заработать только на акциях технологических компаний.

После своего высказывания об иррацинальной эйфории Гринспен неожиданно очнулся и осознал, в каком бизнесе он работает. Чем бы он не занимался помимо этого, главное состоит в том, он – ведущий пиар-менеджер американского потребительского капитализма, американской экономики, доллара и финансовых рынков.

Уже в 1996 г. цены акций были чрезмерно высоки. Но рост цен продолжался, и никто – ни политики, ни брокеры, ни инвесторы – не хотел, чтобы это кончилось. Глава Федерального резерва мгновенно осознал, что личный успех Алану Гринспену принесут не объективные комментарии об уровне цен на акции, а политика дальнейшего повышения этих цен. Чем выше взлетал курс, тем сильнее люди верили, что главный человек в центральном банке знает, что делает. «Баланс» Гринспена состоял не из коротких позиций, а из длинных.

Появившись спустя несколько недель перед Конгрессом, глава Федерального резерва ясно понимал свою ошибку.

Джим Баннинг, сенатор-республиканец из штата Кентукки, должно быть, думал, что имеет прямую связь с богами рынка. Каким-то образом он знал, что курс акций не чрезмерен. Позиция Гринспена, сказал он, «ошибочна», и добавил, что «она может представлять большую угрозу для экономики, чем любая инфляция».

Фил Грэмм, еще один республиканец из Техаса, был умереннее. Но и у него было свое мнение, и оно также расходилось с позицией председателя Федерального резерва. «Я бы предположил, – рискнул он, – что цены акций не только не завышены, но, может быть, еще недостаточно высоки».

Тогда Баннинг выложил все напрямую: «Если у нас процентные ставки для первоклассных заемщиков будут двузначными, мы просто остановим экономику. Я бы не хотел, чтобы это случилось, когда вы за это отвечаете, и уж конечно я не хочу сам нести за это ответственность».76

Гринспен тут же все понял. «Я тоже так считаю», – ответил он.

Председатель быстро усвоил урок. Отбросив былой скептицизм по отношению к Новой экономике, он заговорил языком «баланса»: «За 50 лет занятий экономикой я никогда не видел ее в лучшем состоянии»,77 - сообщил он Биллу Клинтону в мае 1998 г.

«Сегодня наблюдаем, – сказал он в декабре того года, – большое число ключевых технологий, среди которых есть даже зрелые, создающих значительные новые возможности для создания ценности. Новые технологии радикально понизили издержки предоставления и получения кредитов компаниям, расположенным по разные стороны традиционных границ между странами»,78 - добавил он.

Даже в середине 2001 г., когда участники фондового рынка уже потеряли триллионы долларов, и в США началась рецессия, председатель все еще высказывался подобно уолл-стритскому аналитику Эбби Джозефу Коэну: «По моему мнению, пока еще достаточно свидетельств того, что для широкого спектра инновационных технологий, обеспечивших значительный рост производительности, имеет место только инвестиционная пауза… Умеренность и краткость спада свидетельствуют о заметном повышении эластичности и гибкости экономики», – добавил он, когда стало казаться, что рецессия уже позади.

Мы верим в Гринспена

В конце 2000 г. инвесторы все еще надеялись на акции. Не то чтобы они отрицали факт убытков, причем существенных. В торговой системе Nasdaq игроки потеряли уже 1 трлн долл. Такие компании, как Theglobe. com, Career Builder, Webvan и Audible. Inc уже почти вылетели из бизнеса. Инвесторы все еще горели энтузиазмом, но при этом считали, что сейчас они стали намного разумнее, чем год назад.

Но одно дело, что брюхом вверх всплывают слегка чокнутые «доткомы». Совсем другое дело индекс Dow. «Никаких шансов, – говорили инвесторы, – что Алан Гринспен допустит серьезный рынок «медведей» или настоящую рецессию». В конце концов, разве мы не заключили сделку с центральным банком? Американцы позволяют банкирам получать роскошные прибыли, лимузины и залы заседаний… они даже согласны на постепенное разрушение национальной валюты. Но в ответ Федеральный резерв должен управлять экономикой таким образом, чтобы люди могли не опасаться серьезного спада. Вот почему в Америке так низок уровень сбережений. Нет смысла сберегать на черный день – он никогда не наступит.

«По существу, – пишет в Upside Пол Кругман, – капитализм и его экономисты заключили сделку с народом; пусть отныне будут свободные рынки, потому что теперь мы знаем достаточно, чтобы не допустить повторения Великой депрессии».79

Так и получилось, что целый свет терпеливо внимал Алану Гринспену. Подразумевалось, что этот capo di tutti capi (босс боссов) центральных банков должен был спасти не только американских инвесторов, но и весь мир. Каждый человек в мире знал, что США – это «двигатель роста» и что американцы лучшие на свете потребители, которые всегда готовы купить то, что им не нужно, на деньги, которых у них нет. И хотя Nasdaq пострадала, было широко известно, что у Гринспена есть все, чтобы американский рог изобилия не иссякал.

В 2000 г. инвесторы покупали акции из индекса Dow, потому что верили: Гринспен не даст ценам упасть. Он не позволит этого, потому что когда цены акций падают, люди чувствуют себя беднее, а бедные покупают меньше, что опасно для всей мировой экономики.

Пут-опцион Гринспена

Не вызывает сомнений, что он действительно желал предотвратить падение курса акций. Почти все согласны, что у него была и возможность для этого, так называемый «пут-опцион Гринспена».

Опцион «пут» позволяет владельцу продать товар по заранее оговоренной цене, т. е. всучить его другой стороне. На падающем рынке опцион «пут» позволяет получать прибыль, заставляя других покупать по цене выше рыночной.

Пут-опцион Гринспена заключался в контроле над краткосрочными процентными ставками. Почти все, в том числе руководство центральных банков, были уверены, что понижение процента ведет к повышению спроса на деньги, а это в свою очередь стимулирует потребительские расходы и инвестиции в производство, и по сути дела вынуждает инвесторов покупать акции. «Мы верим в Гринспена»,80 - кричала обложка журнала Fortune в конце 2000 г. Понижение ставок еще и не началось, но одного знания, что Федеральный резерв будет их снижать, уже было достаточно.

Подобно мужчине, переодевшемуся в женское платье, у Гринспена было все нужное, кроме самого существенного. К концу 2000 г. на девяти гигантских телекоммуникационных компаниях висело около 25,6 млрд долл. долгов, и руководитель Федерального резерва никаким образом не мог сделать так, чтобы обязательства этих компаний стоили столько, сколько люди заплатили за акции. У него не было возможности восполнить сберегательные счета потребителей. Он был не в состоянии вернуть компании Enron платежеспособность, не мог избавиться от избыточных мощностей или отменить потери инвесторов.

В самый разгар бума у Гринспена была не только негодная теория, но и негодная информация. Информационная эпоха сделала доступной огромный объем информации для всех, в том числе для руководителей центральных банков, но чем больше информации, тем больше шансов, что люди выберут отвечающие их целям ложные сведения.

Миф производительности

В III и IV кварталах 1999 г. появилась очень обнадеживающая информация о производительности труда. Бюро статистики труда зафиксировало рост производительности на 5 % в III квартале и на 6,4 % – в IV. Отчасти такого рода оценками обосновывается и объясняется исторический переход денег из старых отраслей в новые. Утверждали, что Старая экономика растет вяло, тогда как новая благодаря невероятному росту производительности, который сделали возможным информационные технологии, рвется вперед со все увеличивающейся скоростью. Определение «невероятное» было очень популярным. Когда показатели производительности были проанализированы, они стали выглядеть гораздо менее достоверными, если вообще не фальшивыми.

Чтобы увидеть ситуацию в перспективе, нужно помнить, что в США с 1945 по 1962 г. производительность труда увеличивалась со средними темпами 3,1 % в год. Потом рост замедлился. С 1965 по 1972 г. производительность труда увеличивалась всего на 2 – 2,5 % в год. Затем рост замедлился до 0,3 %… и вплоть до 1995 г. производительность росла примерно на 1 % в год.

Как сформулировал Курт Рихебехер, «после трех лет почти полной стагнации между 1992 и 1995 г. рост производительности неожиданно ускорился [в последнем квартале 1995 г.]. Что было причиной этого?»81

А причиной было то, что Бюро статистики труда изменило методику расчета производительности. Оно начало учитывать так называемый «гедонистический» индекс цен, который отражает не только цену компьютерного оборудования, но и его вычислительные возможности. На поверхностный взгляд, в этом есть некий смысл. Если в этом году на доллар можно купить вдвое больше вычислительных возможностей, чем в прошлом, можно решить, что цена единицы вычислительных возможностей упала вдвое.

В III квартале 1995 г. показатели производительности труда были впервые рассчитаны по новой методике. Результаты сказочно преобразили 2,4 млрд долл. расходов на покупку компьютеров в 14 млрд долл. произведенной ценности, что мигом подняло ВВП на 20 %, понизило инфляцию и повысило производительность одного часа рабочего времени.

Поскольку на информационные технологии тратилось все больше денег, а производительность компьютеров следовала закону Мура, т. е. удваивалась каждые 18 месяцев, показатели ВВП и производительности труда стали выглядеть, как человеческое лицо с чрезмерным числом подтяжек – гротескно и неузнаваемо. Но только в последнем квартале 1999 г. эта гедонистическая методика представила показатели производительности в предельно льстивом свете. Из-за угрозы отказа компьютеров при наступлении 2000 г. во второй половине 1999 г. расходы на информационное оборудование резко увеличились. Новая методика Бюро статистики труда раздула экономический результат этих расходов до такой степени, что мир должен был изумиться: целых б%! Новая эпоха приносила плоды!

Итоги IV квартала были ошеломительными. Невероятными. Позднее они были пересмотрены и стали еще более невероятными – 6,9 %.

Только вот беда – показатели эти не имели отношения к действительности. Они были чистым жульничеством, как и Новая эпоха, которая сделала их возможными. Рост вычислительной производительности и рост экономики – не одно и то же. И возможность приписать большую величину вычислительной мощности к каждому отработанному часу – это не то же самое, что увеличить производительность труда. Так же, как миллионы строчек кода и миллионы миль оптоволоконных кабелей, вычислительная мощность стоит ровно тех денег, какие люди готовы за нее платить. И измеряется эта стоимость не расчетами по гедонистическим методикам, а долларами и центами расходов.

Все это относилось не только к финансовым показателям страны, по и к финансовым показателям отдельных компаний. Чтобы польстить слуху инвесторов, компании соответственным образом препарировали свои отчеты. При этом они делали как раз то, чего больше всего боялся Алан Гринспен – подтасовывали балансы, чтобы Уолл – стрит понравились показатели роста и прибыли. Забавно, что в ходе якобы величайшего экономического бума в истории финансовое положение многих крупных компаний ухудшилось.

По ошибочным причинам

Но к 2000 г. Алан Гринспен перестал воспринимать реальность: он сам поддался иррациональной эйфории. Как говорят на Уолл-стрит, рынки делают мнения. Мнение председателя Федерального резерва оказалось под влиянием рынка «быков» на фондовой бирже. Бенджамин Грэм писал о рынке «быков» 1949–1966 гг.: «Он создал на Уолл-стрит естественное удовлетворение превосходными достижениями, вызвав к жизни алогичную и опасную уверенность, что и в будущем перед обыкновенными акциями открываются столь же изумительные перспективы».

По словам Уоррена Баффета, акции растут как по верным, так и по ошибочным причинам. В 1982 г. акции были дешевыми; за следующие 14 лет индекс Dow вырос на 550 %. И когда Гринспен предостерегающе высказался об иррациональной эйфории, акции уже не были дешевыми. Но в то время об этом уже никто не думал. Гигантский «голосующий механизм» Уолл-стрит, о котором говорил Бенджамин Грэм, создает голоса в пользу акций по технологии «скорей-скорей» и действует по принципу «всегда пожалуйста». Акции растут, и у людей крепнет вера, что так будет всегда.

«Гринспен никогда не допустит экономического спада», – говорили аналитики. «Федеральный резерв непременно вмешается, чтобы не допустить по-настоящему скверного рынка "медведей"», – говорили инвесторы. Владение акциями уже давно перестало быть рискованным делом, говорили они. Похоже, во все это верил даже Алан Гринспен. А если в это верил председатель Федерального резерва, кто может усомниться в том, что все так и будет? Чем сильнее было доверие, тем неистовее был энтузиазм публики.

«В 1990-е годы случилось то, – полагает Роберт Шиллер, автор книги «Иррациональная эйфория» (Irrational Exuberance), – что люди действительно поверили в наступление новой эпохи и охотно шли на такой риск, какого никогда не допустил бы разумный человек… люди не считали, что нужно делать сбережения на будущее. Они тратили все до гроша, потому что решили, что будущее гарантировано».82

Но риск, как и деньги, объявляется там, где его не ждали. Чем более непогрешимым казался Алан Гринспен, тем более «чрезмерно высокими» становились цены активов. Маэстро предупредил об умеренном варианте иррациональной эйфории, но сам раскручивал ее же с куда большим размахом.

В начале декабря 2000 г. заголовок во французском финансовом журнале La Tribune гласил: «Гринспен притормозил крах Уолл-стрит». Он и в самом деле вроде бы сделал это. По крайней мере, в тот момент.

Но кроме этого он не сделал ничего. Да и что он мог сделать? Понизить краткосрочный процент? А какой был бы толк? Зачем было частным людям и предприятиям брать дополнительные кредиты, если они и так увязли в долгах?

Пожалуй, понижение стоимости кредита облегчило бы проблему задолженности не в большей степени, чем понижение цен на виски помогло бы в борьбе с пьянством. В обоих случаях проблема не в цене эликсира, а в том, как его используют.

Мусорные облигации и плохие ставки

В конце 1990-х каждая неожиданно возникшая дурацкая идея могла заявиться в кредитный кабак и набраться до положения риз. Привлекались, тратились и исчезали триллионы долларов капитала. Оставались только долговые расписки, акции, банковские кредиты и облигации. Качество этих долговых инструментов быстро падало.

К 2000 г. рынок мусорных облигаций был в самом унылом состоянии, по крайней мере с начала 1990-х. В этот год средний взаимный фонд, специализирующийся на мусорных облигациях потерял 11 %, чего не было ни разу за все десятилетие. Так называемые ТМТ-компании (телекоммуникационные, медийные и технологические) оказались наихудшими должниками на рынке мусорных облигаций. Они занимали громадные деньги для строительства многообещающих коммуникационных сетей. Компания IGG Communications Inc., например, набрала 2 млрд долл. долга к тому времени, когда в ноябре 2000 г. подала заявление о банкротстве.

Поскольку цены на мусорные облигации падали, стоимость кредита для должников увеличивалась, и не только для ТМТ-компаний. Облигации J. С. Penny приносили 18 % дохода. Облигации Tenneco Automative приносили 21,3 %, а облигации золотодобывающей компании Ashanti давали 27 % дохода. Все эти компании испытывали трудности. Но именно так все и бывает после кредитного загула: компании оказались в тяжелом положении, потому что набрали слишком большие кредиты и тратили их слишком беззаботно. По той же самой причине в трудной ситуации оказались и потребители.

Когда кредит слишком дешев, люди расходуют его легкомысленно. Как итог – проблемы. Но, может быть, это трудности такого рода, которые можно преодолеть с помощью еще более дешевого кредита? В 2000 г. экономика США близилась к концу одного из самых разухабистых кредитных загулов в истории. Остались головная боль и сожаления, от которых было не отвертеться и которые не забыть. Менялся дух времени. Сладкие мечты сменились ночными кошмарами. Место венчурных фондов занимали фонды-стервятники.83 А вместо наивных любителей приходили реалистичные, не идущие на компромиссы инвесторы и опытные специалисты. Цель этих серьезных инвесторов теперь состояла не в выборочной, а в сплошной зачистке рынка. Более того, инвесторы, привыкшие верить, что все возможно, и принимавшие за правду любой фантастический бизнес-план, главу и стих,84 теперь не верили ничему и принимали только ссылки на главы 7 и 11 [закона о банкротстве].

В то время по Интернету ходило много печальных историй, и одна из них из Филадельфии была об Уоррене «Пите» Массере – одном из самых агрессивных уолл-стритских дельцов периода интернет-мании.

Массер не был глупцом. 73-летний инвестор создал один из самых успешных в стране инкубаторов для компаний, разрабатывающих новые технологии, и имел большие пакеты в таких звездах интернетовского мира, как ICG, VerticalNet и U. S. Interactive. Свое положение он создал не за одну ночь. Он начал заниматься этим бизнесом десятилетия назад и хорошо его знал. «Из всех знатоков этого бизнеса, – пишет Хауард Бутчер IV, инвестор, длительное время скептически относившийся к Интернету, – он ведь превосходный мастер по раскрутке компаний. Можно было быть уверенным, что он успеет вовремя все сбросить и получить выращенные деньги, вместо того, чтобы остаться с долгами».85

Но Массер рискнул, как делают все, занимающиеся раскруткой акций (возможно, даже Алан Гринспен), и проиграл. Он поверил собственной рекламе. И это его погубило. Ему пришлось продать 80 % своих акций, чтобы покрыть старомодный гарантийный депозит (mar gin call). Акции, которые за пару месяцев до этого стоили 738 млн долл., удалось продать меньше чем за 100 млн долл. С Массером было покончено, хотя мировые финансовые издания продолжали сообщать, что Гринспен спешит на выручку.

Акционеры тоже верили, что Гринспен пока еще придерживает свой пут-опцион, который защитит их от убытков. Но была ли у него такая возможность? Можно ли было изменить политику Федерального резерва таким образом, чтобы спасти Массеров всего мира? Или их инвестиции были такими самоубийственными, такими безнадежными, что крах был неизбежен? В финансовом мире есть умные деньги, есть тупые деньги, а есть настолько слабоумные, что просто взывают об эвтаназии.

Компания Pets. com решила добраться до каждого покупателя собачьих консервов и потратила 179 долл. на одного потенциального клиента. Ну, и что тут можно сделать, когда компания всплыла брюхом вверх? Какие изменения в кредитной политике могли бы вернуть ей потраченные миллионы? Точно так же компания TheStreet. com за первые девять месяцев 2000 г. потеряла 37 млн долл., или почти по 400 долл. на каждого клиента. TheStreet. com объявила о закрытии отделения в Великобритании и 20 %-ном сокращении персонала. Возможно, она когда-нибудь найдет прибыльную модель. Но каким образом снижение учетной ставки может вернуть инвесторам 37 млн долл.? И как пониженные процентные ставки способны вернуть компании AOL / Time Warner потерянные в 2002 г. 100 млрд долл.?

Понижение процентных ставок Федеральным резервом не может чудесным образом сделать заемщиков кредитоспособными. Никто не собирался давать взаймы компаниям TheStreet или Amazon или другим проблемным компаниям только потому, что Федеральный резерв снизил ставки. Потому что если человек занимает больше, чем может себе позволить, и тратит деньги не на производственные инвестиции, а на красивую жизнь, то при самом низком проценте вы не захотите ссудить ему еще денег. Прежде всего ему нужно привести в порядок свои финансовые дела, и никакие дополнительные кредиты ему в этом не помогут.

Согласно Джорджу Соросу, чтобы заработать, нужно определить рыночную тенденцию, опирающуюся на ложные предпосылки, и играть против нее. В 2001 г. Уолл-стрит исходила из предположения, что слуга общества, Алан Гринспен, сможет то, чего никто никогда прежде сделать не мог – помешает ценам акций вернуться к исторически средним значениям.

Надежду на его успех обосновывали самыми разными соображениями. Одно время указывали на «чудо роста производительности», но потом стало ясно, что рост производительности сходится к исторически среднему значению. Много говорилось о «высоких темпах роста ВВП», но потом и этот рост замедлился. Было много надежд на «информационные технологии», но они еще должны были материализоваться в виде роста экономики и производительности труда. А как насчет «выросших прибылей корпораций»? Увы, и это исчезло в сточных канавах Уолл-стрит, потому что прибыли корпораций оказались таким же обманом, как и все остальное, включая мифические «безграничный рост» и «совершенные системы управления запасами». Устояла лишь одна соломинка – идея, что Алан Гринспен держит под контролем доллар и экономику США.

Однако в истории Федерального резерва трудно найти основания для доверия, которое люди питали к нему. Главной задачей банка была защита доллара и банковской системы. Однако с момента создания Федерального резерва в 1913 г. неплатежеспособность банков стала более частым явлением, чем прежде – 10 ООО банков рухнули только за время Великой депрессии. А в целом за 87 лет деятельности Федерального резерва доллар превратился из твердой валюты в нечто, по консистенции напоминающее заварной крем.

О пользе таинственности

Еще летом 1999 г. Гринспен выступал в Конгрессе по поводу способности Федерального резерва видеть то, что происходит за поворотом: «Тот факт, что используемые нами в Федеральном резерве лучшие в мире эконометрические модели, давали неверные результаты 14 кварталов подряд, вовсе не означает, что и в 15-й раз они ошибутся».86

Запись показывает, что, произнося эту фразу, он не захихикал и не улыбнулся. А и в самом деле, если Федеральный резерв не в силах предвидеть надвигающиеся экономические события, как он может избегать столкновений? Можно быть уверенным, что никак.

И тем не менее пут-опцион Гринспена обещал инвесторам беспроигрышные ставки. Если все пойдет действительно нехорошо, гидролог Гринспен откроет шлюзы, как в случае с практически пересохшей Long Term Capital Management и с кризисом азиатских валют, который угрожал мировым финансовым рынкам. Благодаря контролю Федерального резерва над ирригационным механизмом, как выражаются на Уолл-стрит, «все зазеленело».

К концу 2000 г. индекс Nasdaq съежился наполовину. Самое время исполнить опцион, открыть шлюзы и напоить овощи, не так ли? Но было важно не делать поспешных движений. Следовало опасаться больших «моральных рисков». Если у инвесторов исчезнет страх прогореть, они пустятся в еще более рискованные предприятия. К тому же Гринспен понимал пользу от сохранения таинственности. Если его реакции будут известны наперед, рынок учтет это. Он оказался в западне: пока люди верят в пут-опцион Гринспена, они готовы платить за акции все более нелепые цены. А почему бы нет? В конце концов, из существования пут-опциона следует, что деньги не пропадут. А вот если председатель Федерального резерва отречется от своего пут-опциона, рынок акций рухнет со всеми неприятными последствиями, которых он хотел избежать.

Федеральный резерв утверждал, что его кредитно-денежная политика никогда не «ставила целью воздействовать на фондовый рынок». Это, пожалуй, верно, но лишь отчасти. Когда курс акций начал расти, люди почувствовали себя более богатыми и стали беспечнее тратить деньги. Рынок акций создал богатство (опционы на акции и портфели акций), которое конкурировало за товары и услуги мировой экономики с печатным станком министерства финансов. Теперь, когда фондовый рынок начал разрушать богатство, Гринспен никак не мог оставаться в стороне. В конце концов, ему придется понизить процентные ставки, и… все знают об этом.

В окружении пузырей

По сообщениям прессы, Алан Гринспен завел привычку по утрам как минимум час отмокать в горячей ванне. Погрузившись в мыльную пену, великий человек, должно быть, размышляет о множестве вещей, в том числе и о своей прелюбопытной карьере. Сейчас, через 200 лет после создания первого современного центрального банка, маэстро, должно быть, обдумывает свои достижения как раз в подходящей ситуации – в окружении созданных мыльных пузырей.

Благодаря главным образом ему доллары США стали самыми почитаемыми бумажными деньгами мира. Или так ему казалось. Именно он столь долгие годы удерживал инфляцию под контролем. Именно он гак хорошо управлял американской экономикой, что долларовые активы США стали предметом зависти всего мира.

Но успех Гринспена был еще грандиознее, чем может вообразить большинство смертных. Разве не он был первым человеком в истории, под руководством которого в течение двух десятилетий бумажные деньги переигрывали золото? В 1980 г. унция золота стоила 850 долл., через 22 года за ту же унцию давали 280 долл. Гринспен, который из поклонника золота стал энтузиастом бумажных денег, должен был светиться от удовольствия.

В 2001 г. в Нью-Йорке на собрании нумизматов Гринспен напомнил об успехе центрального банка в контроле над инфляцией. Он предположил, что это вселяет веру в будущее управляемых денег (в противоположность тем, что обеспечены золотом или другими материальными активами). Он был скромен.

Коллекционеры монет лучше других способны оценить масштаб его достижений. Подобно Джону Ло, который в 1719 г. сумел на короткое время добиться такого же эффекта, Алан Гринспен, маэстро, сделал так, что ценность бумажных денег превысила ценность подлинных денег.

Гринспен превозносил деньги как «одно из величайших изобретений человечества». Но именно неразменные деньги – бумажные деньги, эмитируемые государством и не имеющие обеспечения драгоценными металлами – оказались настоящим прорывом. Бумажные деньги, подобно показателю ориентировочной будущей прибыли, могут быть такими, как пожелает государство. Полезный инструмент самообмана и надувательства, бумажные деньги способны в одночасье стать ненужной бумагой.

В этом Гринспен также отдавал себе отчет. Именно это делает его достижения такими… гм, почти неправдоподобными. В руках любого дурака настоящие деньги, скажем, золотые монеты, всегда чегонибудь да стоят. Вот для того, чтобы бумагу сделать ценнее золота требуется настоящий талант.

В связи с этим Гринспен пошутил, что если бумажные деньги когда-нибудь исчезнут, нам придется использовать для обмена морские раковины или рогатый скот.

«В этом маловероятном случае, я уверен, – улыбнулся он, – "учетное окно" Федерального резервного банка Нью-Йорка всегда будет располагать достаточным запасом рогатого скота, хе-хе…»87

Когда наступил январь 2001 г., экономисты, должно быть, изнывали от ожидания. Возьмется ли теперь Федеральный резерв, обесценивший валюту, которую должен был оберегать, за спасение всей экономики? В законе о деятельности Федерального резерва нет ни единого упоминания о «курице в каждой кастрюле». Нет там и рассуждений ни о «защите комиссионных Уолл-стрит», ни о «спасении разоряющихся предприятий», ни о «стимулировании покупательской активности потребителей», ни о «помощи американцам в деле дальнейшего влезания в долги», ни о «поддуве сдувающихся пузырей». Но именно всем этим Федеральный резерв теперь намеревался заняться.

Пут-опцион Гринспена сыграл

До Кейнса и Фридмена экономисты верили в ньютоновскую модель экономики. Ожидалось, что за бумом должна идти почти равная и противоположно направленная реакция. Чем больше людей заносило в одной части цикла, т. е. чем больше они набирали долгов и неразумно тратили, тем больше им приходится страдать в ходе последующего спада. Экономическая теория и моральная философия пребывали в гармонии, являясь элементами самой гуманитарной из наук – исследования того, что реально делают люди. Великую депрессию рассматривали как неизбежное эхо бума 1920-х годов, усиленное правительственным вмешательством в действие корректирующего рыночного механизма.

Но в своей книге «История денежного обращения в США» (Monetary History of the United States [1963]) Милтон Фридмен и Анна Якобсон Шварц дали новое истолкование Великой депрессии. Они предложили политикам и инвесторам надежду на воскрешение без распятия, на праздник пасхи без великого поста, на обжорство без ожирения, на бум без спада.

«Крах экономики США в период 1929 – 1933 гг. никоим образом не был неизбежным следствием того, что происходило во время бума, – пишут Фридмен и Шварц. – Это был результат политики, проводившейся в эти годы. В эти годы была возможна политика, которая смогла бы остановить кредитно-денежную катастрофу. Хотя [Федеральная] Резервная система утверждала, что проводит политику дешевых денег, на деле это была чрезвычайно жесткая политика».

«Денежные власти могли бы не допустить сжатия денежной массы, – продолжают они, – на самом деле, они могли бы добиться почти любого желаемого увеличения денежной массы».

Гринспен был намерен не повторить этой ошибки. Он последовал совету Фридмена и до предела использовал кредитно-денежное стимулирование. Но что, если Фридмен не прав? Что если не существует политики, позволяющей добиваться любых желаемых результатов? Что если крахи и депрессии – это не чисто денежный феномен, а рыночные и экономические (и человеческие!) события? Что если не банковский кризис является причиной рыночных убытков, а наоборот?

Понижение учетной ставки Федеральным резервом – ставки, под которую Федеральный резерв кредитует банки – члены Федеральной резервной системы, в свою очередь позволяет этим банкам предоставлять более дешевые кредиты своим клиентам. Но в ситуации дефляционного спада, когда люди теряют работу, цены акций и других финансовых инструментов падают, объем продаж и прибыли сокращается, остаются еще невыплаченными значительные долги. Понижение цены денег может возыметь некоторое действие, но совсем не обязательно всегда приводит к желаемому результату.

Если бы только Алан Гринспен действительно управлял неким гигантским механизмом! Он мог бы повернуть рукоятку или нажать на рычаг – и машина все сделала бы как надо. Но Гринспен жмет на рычаг, а машина идет в неожиданном направлении.

Работа рынков похожа на сюжетную канву популярных романов, которые непременно включают один-два иронических поворота. Невозможно представить себе бестселлер, где бы герой получал в точности то, что желает. (Попробуйте представить, что Скарлетт вышла замуж за Эшли Уилкиса и они до конца романа живут в довольстве и радости? Маргарет Митчелл сумела бы продать несколько экземпляров такого романа друзьям и родственникам, на чем бы ее успех и окончился.) Да и мы не захотели бы жить в подобном мире, скучном и серьезном, как стихи Майи Анжелу.

Гринспен Максимус

«Умеренность и краткосрочность спада свидетельствуют о заметном повышении упругости и гибкости экономики», – сообщил Алан Гринспен на слушаниях комитета Конгресса в июле 2002 г.

«Фундаментальные факторы, – продолжил он (рост фондового рынка возобновился), – вполне созрели для возвращения к устойчивому здоровому росту: проблемы с запасами и средствами производства в основном разрешены; инфляция невысока и, скорее всего, такой и останется; рост производительности был замечательно большим, что создает поддержку для расходов предприятий и домохозяйств, а также может облегчить давление издержек и цен».

И в этот раз Гринспен произнес все это без тени улыбки. Насколько нам известно, пальцы он также не скрестил. Он сказал то, что сказал, как будто имел в виду именно это, как будто сам верил в это. Вот его слушатели, да, они в это поверили. Когда телекамеры показывали политиков, у них был напряженно-торжественный вид. Они задавали глупые вопросы, подготовленные рьяными помощниками. Они смеялись над собственными тупыми шутками. Они даже не подозревали о том, как глупо и напыщенно все это выглядело.

Спектакль был поставлен как будто специально для показа по телевидению в прайм-тайм с целью убедить народ-акционер в том, что все угрозы – это не более чем временное «падение доверия» со стороны изворотливых инвесторов, и как только горстка негодяев окажется за решеткой, весь этот омерзительный эпизод будет забыт. В зале не нашлось грубияна, который бы указал, что именно высокопоставленный выступающий, сам Алан Гринспен, несет значительную долю ответственности за пузырь и его последствия. И никто не поинтересовался, каким образом глава центрального банка может исправить собственную ошибку.

Подобные слушания проводились в Вашингтоне после краха 1929 г.

В то время еще не знали кондиционирования воздуха. Трудно найти столь важный вопрос, чтобы ради него потеть летом в столице. Но когда жара спала, политики поддали жару во имя избравших их простаков. Оказалось, что Алберт Уиггинс, глава банка Chase National, сыграл на понижение собственных акций и нажил миллионы. Сэм Инсулл руководил WorldCom 1920-х годов – компанией Common wealth Edison – компанией коммунальных услуг стоимостью 3 млрд долл., аудитором которой выступал Артур Андерсен. Когда копы занялись его делом, Инсулл сбежал из страны. А бедолага Ричард Уитни, прежде возглавлявший Нью-Йоркскую фондовую биржу, промотал 30 млн долл. из пенсионного фонда биржи, за что и сел в тюрьму.

70 лет спустя, напротив, Гринспена на слушаниях Конгресса все еще встречали как героя. Политики – и люмпенинвесторы – все еще рассчитывали, что он спасет привычный им мир.

Люди ждали от Алана Гринспена многого, пожалуй, даже слишком многого. Они рассчитывали на его безупречную меткость. Но за первые 11 попыток ему не удалось установить процентные ставки на том единственном уровне, который мог бы оживить фондовый рынок.

Проведенные Гринспеном сокращения процентных ставок были во всех отношениях обречены на провал. Опытных заемщиков они привели в сомнение, тогда как неопытные еще глубже влезли в долги. Они породили всплеск инфляции там, где никто не ждал – в сфере недвижимости.

Предполагается, что спад снижает потребительские расходы и повышает уровень сбережений. Но во время спада 2001 г. этого не было. Потребители набирали кредиты и тратили больше, чем прежде, без малейшей тени сомнения в том, что и завтра небо будет ясным. Гринспен поведал Конгрессу, что это безрассудное поведение является «важнейшим стабилизатором всей экономики».88 При этих словах никто даже не улыбнулся. Но уже к середине 2002 г. потребители попали в положение столь же беспомощное и безнадежное, как центральный банк. Пол Касриел, экономист из Northern Trust, отметил, что впервые с окончания Второй мировой войны средняя чистая стоимость имущества американцев уменьшилась. В конце 1990-х годов она увеличивалась примерно на 3700 долл. в год. Но за первые два года нового столетия она снизилась почти на 1000 долл. Фондовый рынок уничтожил от 5 трлн до 7 трлн долл. Только цены на недвижимость остались не затронутыми общей тенденцией к понижению.89

Последний оплот

Потребитель остался последним оплотом экономики США. Гринспен был вынужден сделать все возможное, чтобы он устоял – даже мертвый. Теперь председатель Федерального резерва уже не ограничивался завлечением богатых инвесторов в безнадежные авантюры. Снизив краткосрочный процент на 475 базисных пунктов и уговорив миллионы наивных потребителей покупать новые внедорожники или рефинансировать закладные на дома, как если бы от этого зависела судьба страны, он заманил их еще глубже в долги. Сами потребители брали кредиты на покупку автомобилей и новые закладные на дома, и лишь немногие начали понимать, что этим оказывают себе дурную услугу. Тем временем и сам Гринспен стал все меньше походить на спасителя мира и все больше на амбициозного проходимца, каким он и был в действительности.

В стане кредиторов жизнь била ключом, но заемщики увязли по уши и едва удерживались на плаву в этом бурлящем водовороте. К концу 2002 г. доля просроченных закладных достигла рекордного за 30 лет уровня, число банкротств выросло, а прибыли фирм падали.

А что Алан Гринспен? От комедии к трагедии… от поэзии к скверной зауми… Гринспен дошел до полного фарса 30 августа 2002 г., когда председатель Федерального резерва выступил на симпозиуме, организованным Федеральным резервом в Джэксон-Хоул, шт. Вайоминг.

Шестью годами ранее он сказал, что инвесторы фондового рынка демонстрируют «иррациональную эйфорию». Теперь он утверждал, что не будет ничего плохого, даже если индекс Dow поднимется еще на 100 пунктов. Казалось, он клянется в том, что не заметит пузырь, даже если тот лопнет у него под носом: ему придется взглянуть в зеркало, чтобы убедиться в последствиях.

А если бы он и разглядел раздувающийся пузырь, продолжил председатель Федерального резерва, то все равно не нашел бы булавку. Сотни экономистов Федерального резерва оказались беспомощными «против сил, с которыми никто из нас лично не сталкивался… за исключением недавних событий в Японии, только исторические сочинения и пыльные архивы дают ключ к выбору адекватной политики».

Гринспен – единственный оставшийся при должности триумвир, входивший в избранный журналом Time «Комитет по спасению мира»,90 Цезарь мира центральных банков- держался из последних сил.

Ученые мужи уже поджидали его с золотыми кинжалами в руках. От Пола Кругмана в New York Times до Абельсона в Barron s, они усиливали нападки и переходили от критики к непрекрытому презрению.

Маэстро дал стране именно то, чего та просила: он подпоясался и выдул пузырь, какого мир еще не видывал.

14 ноября 2000 г. биограф Гринспена Боб Вудворд выпустил книжку «Маэстро» (Maestro). Ни до ни после репутация Гринспена не стояла так высоко. В этот самый день унцию золота, бывшего в обратной зависимости от репутации Гринспена, продавали за 264 долл. Кто знал, что цена золота вот-вот пойдет в рост? Сначала в феврале 2001 г., а потом в апреле цена золота упала ниже 260 долл., а потом резко пошла вверх.

Золото вступило в фазу подъема, а репутация Гринспена, напротив, – в фазу упадка. Мало того, что он способствовал раздуванию пузыря и вовремя его не проколол, но еще, когда тот начал сдуваться сам по себе, он увеличил подачу воздуха.

Всего через несколько дней после его выступления в Вайоминге в 2002 г. цена золота выросла до 320 долл. К концу года она преодолела отметку 330 долл.

На фотографиях в летних номерах газет и журналов видно, что титан Центробанка выглядит немного усталым. Видно, даже часового отмокания в мыльных пузырях теперь недостаточно. Бессмыслица лишает сил. На этих фотографиях председатель Федерального резерва поддерживает голову рукой, как будто боится ее уронить.

Протоколы прежних заседаний Комитета по операциям на открымтом рынке дают картину поразительно уверенного в себе и энергичного председателя Федерального резерва. В сентябре 1996 г., например, Гринспен заявил своим коллегам по центральному банку: «Я признаю, что на фондовом рынке существует "мыльный пузырь"». Затем, в связи с предложением повысить гарантийные депозиты, чтобы сбить волну спекуляций: «Я ручаюсь, что если вам нужно избавиться от пузыря, каким бы он ни был, это сработает».

Куда девались все его прозрения? Что стало с прежним Аланом Гринспеном? Это был явно не Волкер; прежний председатель Федерального резерва был сделан из более закаленного материала и был готов идти наперекор толпе. Гринспен же прогибался.

Глава Федерального резерва заново перекроил себя в угоду собственному честолюбию. Разве преданный Айн Рэнд сторонник золотого стандарта не преобразился в величайшего из всех известных миру манипулятора бумажными деньгами? Разве этот человек, написавший однажды, что золото – это единственная честная разновидность денег, не предал уже как собственные убеждения, так и валюту своей страны?

Кто может знать действительные мысли Гринспена? Быть может, это пышная мыльная пена его утренних ванн подсказала ему идею, что «чудо роста производительности» преобразовало национальный рынок капитала.

Возможно, наблюдая за мыльными пузырями в своей теплой, расслабляющей ванне, он невольно убедил себя, что нет никакой нужды увеличивать гарантийные депозиты или предостеречь инвесторов об опасности чрезмерно вздувшегося рынка, или попытаться самому проткнуть этот пузырь.

Эпилог

Какой приговор история вынесет Алану Гринспену? Кому-нибудь есть до этого дело? Объединившись в коллектив, люди, даже зная все последствия, склонны принимать свинью за балерину. Они вполне могут сделать из главы Федерального резерва как героя, так и злодея.

«По моему мнению, Гринспен, вне всякого сомнения, достиг большего, чем любой другой председатель Федерального резерва»,91 - сказал в конце 2002 г. лауреат Нобелевской премии Милтон Фридмен. Вряд ли это случайная оценка, ведь именно Фридмен заложил интеллектуальный фундамент проводившейся Гринспеном политики легкого кредита.

Есть, разумеется, и другие оценки. «О м-ре Гринспсне в истории останется недобрая память как о буфетчике, которому поручили ответственность за экономику Новой эпохи, а он породил пузырь»,92 - полагает Пол Маккалли, финансовый менеджер в Pacific Investment Management Company. Гринспен, говорят его очернители, продолжал подливать, когда инвесторы и потребители уже крепко перебрали. Разве он не должен нести хоть часть ответственности за последовавший крах?

Не имея возможности подслушать завтрашние новости, мы не знаем ни того, что случится с экономикой или фондовым рынком, ни того, во что это превратит «класс работников слова». Мы воспроизвели здесь сказочную карьеру Гринспена не в осуждение ему, а просто из желания показать, какими бывают люди. Они в высшей степени наделены способностью воспринимать разумные идеи и убедительно доказывать все, что им выгодно. Сегодня их разум говорит им что-то одно, что кажется неопровержимым, а назавтра совершенно противоположное мнение покажется им столь же или даже более убедительным.

Что еще поразительнее, они могут придерживаться какой-то идеи и даже любить ее, но при этом делать нечто совершенно с ней несовместимое. Единственный либертарианец в нашем Конгрессе, Рон Пол из Техаса, однажды призвал Гринспена к ответу. Вручив ему экземпляр эссе «Золото и экономическая свобода», которое Гринспен написал для издававшегося Рэнд информационного бюллетеня Objectivist, смысл которого был в том, что деньги, не обеспеченные золотом, – это своего рода обман публики, Пол задал вопрос: «Вы не хотели бы добавить сюда опровержение?» – «Нет, – ответил человек, создавший больше ничем не обеспеченных денег, чем любой другой банкир в истории мира, – я недавно перечел эту статью и не изменю здесь ни одного слова».