Рекомендации по ведению налогового и бухгалтерского учета прибыльными сок статус прибыльный, а кооператив обслуживающий

| Вид материала | Статья |

- Рекомендации по ведению налогового и бухгалтерского учета неприбыльными сок правовые, 2431.78kb.

- Основные подходы к ведению налогового учета, 98.96kb.

- Методические рекомендации по ведению бухгалтерского учета в сельских кредитных кооперативах, 1308.41kb.

- Положение Учетная политика для целей бухгалтерского учета ОАО «Дагестан-Этанол», 810.41kb.

- Положение Учетная политика для целей бухгалтерского учета ОАО «Махачкалинский домостроительный, 1381.2kb.

- Аутсорсинг (Outsourcing) для Вашей компании Консалтинговая группа оказывает услуги, 40.17kb.

- 1. Организация системы бухгалтерского учета и внутреннего контроля в организациях торговли, 45.02kb.

- Иц в налоговом законодательстве для целей исчисления налога на прибыль в связи с различным, 20.5kb.

- Курс "Налоговый учет в 1с бухгалтерии Практический курс" (12 астрономических часов, 29.44kb.

- Методика ведения бухгалтерского учета, 84.28kb.

|

Ограничение наличных расчетов

Лимит кассы - это не единственное ограничение, связанное с наличными расчетами. Положением № 637 предусмотрено также ограничение предельной суммы наличного расчета одного предприятия (предпринимателя) с другим предприятием (предпринимателем) в течение одного дня по одному или нескольким платежным документам. Размер такой суммы устанавливается соответствующим постановлением Правления Национального банка Украины. На сегодняшний день согласно Постановлению Национального банка Украины от 09.02.2005 № 32 эта сумма составляет 10000 грн.

Платежи сверх предельной суммы («10000 лимита») проводятся исключительно в безналичной форме.

Указанные ограничения не распространяются:

- на расчеты предприятий с физическими лицами, бюджетами и государственными целевыми фондами;

- добровольные пожертвования и благотворительную помощь;

- расчеты предприятий за использованную ими электроэнергию;

- использование средств, выданных на командировку (суточные, расходы на проезд и проживание и другие командировочные расходы, предусмотренные Инструкцией о служебных командировках в пределах Украины и за рубеж, утвержденной Приказом Минфина Украины от 13.03.1998 г. № 59);

- расчеты предприятий (предпринимателей) между собой во время закупки сельскохозяйственной продукции. Перечень товаров, которые относятся к сельхозпродукции, определен в Законе Украины от 24.06.2004 г. № 1877-IV «О государственной поддержке сельского хозяйства Украины».

При проведении расчетов наличными количество предприятий (предпринимателей), с которыми осуществляются расчеты на протяжении дня, не ограничивается.

Например, если СОК в один день уплатил наличными 9000 грн. АЗС за дизтопливо и 8000 грн. магазину удобрения, то нарушения нет. Однако если СОК на протяжении дня рассчитается наличными в сумме 17000 грн. только с магазином за удобрения, то это будет нарушением «10000 лимита».

Также следует учитывать, что при приобретении ТМЦ работниками СОК за свои средства (от имени СОК) необходимо соблюдать «10000 лимита».

Например, работник за свои средства для предприятия приобрел удобрения на сумму 12000 грн., оплатив эту сумму в один день одному поставщику. Хотя работник и приобрел удобрения за свои средства, плательщиком наличности все равно является предприятие, поскольку работник действовал от имени и по поручению предприятия. Следовательно, в этой ситуации есть нарушение «10000 лимита».

В ситуациях когда предприятие погашает задолженность перед работником за приобретенные им за свои средства ТМЦ или возвращает физическому лицу возвратную финансовую помощь, ограничение в 10000 грн. не действует, поскольку в этих ситуациях происходит расчет предприятия с физическим лицом - не СПД.

Ответственность за превышение «10000 лимита» в соответствии с п. 2.3 Положения № 637 несут только предприятия - плательщики наличных средств.

Контроль за соблюдением предприятием установленных лимитов кассы и сроков сдачи наличной выручки из кассы осуществляют органы государственной налоговой службы Украины (п. 7.50 Положения № 637).

При нарушении предприятием предельного размера расчетов сумма превышения прибавляется к фактическим остаткам наличных в кассе на конец дня в день осуществления этой операции, полученный результат сравнивается с утвержденным лимитом кассы.

Если полученный результат больше лимита кассы, применяется штраф за превышение установленного лимита кассы в размере двукратной суммы выявленного превышения за каждый день (ст. 1 Указа № 436).

Если полученный результат меньше или равен лимиту кассы - штрафа не будет.

Для получателей наличных наказание в этом случае не установлено. Более того, НБУ в Письме № 11-113/1430-4321 высказывает мнение, что на получателей наличных ограничение в 10000 грн. не распространяется. Т.о. СОК может получать в кассу наличные при проведении расчетов с другими СПД без учета 10000-ного ограничения.

Кроме финансовых санкций за нарушение предельного размера расчетов наличными может применяться и административная ответственность. Превышение «10000 лимита» можно отнести к нарушению правил ведения кассовых операций (требования Положения № 637). За такое нарушение для должностных лиц предприятий предусмотрена административная санкция в размере от 8 до 15 НМДГ (от 136 до 255 грн.), при повторном нарушении в течение года - от 10 до 20 НМДГ (от 170 до 340 грн.) (ст. 1642 КУоАП). Однако помните, что право налагать такую санкцию предоставлено только органам КРУ (ст. 2341 КУоАП).

Согласно ст. 289 КУоАП постановление о применении административных штрафов может быть обжаловано в вышестоящий орган в течение 10 дней с момента его вынесения в порядке, определенном ст. 288 этого Кодекса. В то же время постановление районного суда о наложении административного взыскания является окончательным и обжалованию не подлежит. Данное взыскание может быть наложено не позднее чем через два месяца со дня совершения правонарушения, а при длящемся правонарушении - не позднее чем через два месяца со дня его выявления (ст. 38 КУоАП).

Документальное оформление кассовых операций

Кассовые операции оформляются кассовыми ордерами, расходными (платежными) ведомостями, ведомостями по закупке сельскохозяйственной продукции, расчетными документами, документами по операциям с применением платежных карточек и другими документами, которые подтверждали бы факт приема (выдачи) наличных средств. Для первичного учета кассовых операций необходимо использовать формы кассовых документов, утвержденные Постановлением Правления национального банка Украины № 252 от 29.04.2009 г. Образцы кассовых документов приведены в раздаточном материале.

Сохранность денег в кассе

Предприятие обязано обеспечивать сохранность денег, как в помещении

кассы, так и при транспортировке. Если по вине руководителя предприятия не

были созданы необходимые условия безопасности, то ответственность лежит на

руководителе.

При назначении кассира на работу (должностное лицо, непосредственно выполняющее кассовые операции), руководитель предприятия знакомит кассира с правилами ведения кассовых операций и заключает с ним договор о полной индивидуальной материальной ответственности за сохранность денег в кассе (образец договора приведен в раздаточном материале). Кассир несет ответственность за всякий ущерб, причиненный предприятию, как в результате умышленных действий, так и из-за неосторожности. Кассиру запрещается передавать выполнение своих обязанностей другим лицам. В случае болезни и других случаев, когда кассир не может выполнять свои обязанности, исполнение обязанностей кассира по письменному распоряжению руководителя возлагается на другого работника.

Инвентаризация кассы

Для обеспечения сохранности ценностей в кассе проводят ее инвентаризацию. В соответствии с п. 3 Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Минфина Украины от 11.08.94 г. № 69 обязательная инвентаризация кассы проводится:

- перед составлением годовой финансовой отчетности;

- в случае смены материально ответственного лица (на день приемки-передачи

ценностей);

- при выявлении краж, недостач или порчи ценностей (в день установления

таких фактов);

- в случае пожаров или других стихийных бедствий (на следующий день после

окончания указанных явлений) и др.

Кроме того, на предприятии могут проводиться и внеплановые инвентаризации. Сроки их проведения, например один раз в месяц, устанавливает руководитель предприятия (п. 4.10 Положения № 637).

При инвентаризации проверяется количество наличности на момент ее проведения, правильность заполнения кассовых документов (наличие подписей, дат т. п.), исполнение кассовой дисциплины.

Кроме наличности в кассе могут храниться денежные документы (почтовые марки, проездные документы, и т. п.). Порядок инвентаризации таких документов аналогичен инвентаризации бланков.

Перед началом инвентаризации кассы кассир заполняет расписку, текст которой приведен в Акте о результатах инвентаризации имеющихся в наличии денежных средств, которые хранятся в кассе предприятия (приложение 1 Положению № 637). При инвентаризации фактическое количество наличности сверяют с учетными данными. При этом учетные данные рассчитывают следующим образом: к конечному сальдо по кассовой книге на начало дня, в который проводится инвентаризация, прибавляют суммы по приходным кассовым ордерам и вычитают суммы по расходным кассовым ордерам за этот же день.

Инвентаризация наличности оформляется актом о результатах инвентаризации.

По окончании инвентаризации комиссия проводит заседание, на котором рассматривает результаты инвентаризации и оформляет их Протоколом. Затем руководитель предприятия утверждает акт и протокол и принимает решение относительно недостачи или излишка наличности в кассе.

Ниже приведен образец заполнения акта инвентаризации кассы.

| Додаток 1 до Положення про ведення касових операцій у національній валюті в Україні СОК «Зоря» (найменування підприємства) Акт № 3_ про результати інвентаризації наявних коштів «01» апреля 2010 року, що зберігаються у кассе предприятия Розписка Цим актом засвідчую, що до початку проведення інвентаризації всі видаткові і прибуткові документи на кошти, які здані до бухгалтерії, і всі кошти, що надійшли під мою відповідальність, оприбутковані, а ті, що вибули, списані за видатками. Матеріально відповідальна особа кассир Манько Манько Л. М. (посада) (підпис) (прізвище, ім'я, по батькові) На підставі наказу (розпорядження) від «08» января 2010 року № 2 проведена інвентаризація коштів за станом на «07» апреля 2010 року. Під час інвентаризації встановлено такий обсяг коштів: 50 коп. х 20 шт. = 10 грн. 00 коп. 1 грн, х 30 шт. = 30 грн. 00 коп. 5 грн. х 10 шт. = 50 грн. 00 коп. 100 грн. х 5 шт. = 500 грн. 00 коп. Підсумок фактичної наявності 590 грн. 00 коп. Пятьсот девяносто грн. 00 коп. (словами) За обліковими даними Пятьсот тридцать пять грн. 00 коп. Підсумки інвентаризації: надлишок Пятьдесят пять грн. недостача Голова комісії Председатель Крихта Крихта В .П. (посада) (підпис) (прізвище, ім'я, по батькові) Члени комісії: Секретарь Мельник Мельник А. К. (посада) (підпис) (прізвище, ім'я, по батькові) Підтверджую, що кошти, зазначені в акті, є на зберіганні під мою відповідальність. Матеріально відповідальна особа Манько (підпис) «07» апреля 2008 року. Пояснення причин, унаслідок яких виникли надлишки або нестачі Не были оприходованы (утеряны документы)на суму 55 грн. 00 коп.(Пятьдесят пять грн. 00 коп.) Рішення керівника підприємства Оприходовать наличные в сумме пятдесят пять грн. «01» апреля 2010 року. Примітка. Акт складається з метою відображення результатів інвентаризації наявних коштів (готівки, цінних паперів тощо), що зберігаються в касі підприємства |

Подотчетное лицо - это доверенный человек предприятия, на которого возложены функции по обеспечению организации какими-либо материальными ценностями, услугами, работами.

Для того чтобы подотчетное лицо имело возможность выполнить от имени СОК задание по приобретению ценностей, работ и услуг, СОК, прежде всего, должно обеспечить такое лицо наличными средствами. (Порядок выдачи наличных средств под отчет регулирует Положение № 637).

Выполнив задание, в установленные законодательством сроки (сроки предоставления отчета и ответственность за их нарушение установлены Порядком N 440 и Положением № 637 см. таблицу ниже), подотчетное лицо обязательно должно отчитаться по полученным и израсходованным суммам. Для этого ему следует предоставить в бухгалтерию предприятия отчет об использовании денежных средств, полученных под отчет, а также приложить к нему все первичные документы, подтверждающие закупку продукции или другие расходы и вернуть остаток неизрасходованных средств в кассу предприятия.

Форма и порядок заполнения Отчета об использовании средств, выданных на командировку или под отчет (Далее Порядок №440) утверждены приказом Государственной налоговой администрации Украины от 19.09.2003 N 440.

На основании таких Отчетов предприятие отслеживает не только расходы, непосредственно понесенные подотчетным лицом на нужные цели, но и суммы, так называемых, излишне израсходованных средств (суммы, не подтвержденные авансовым отчетом).

Сроки возврата наличности, выданной подотчетным лицам.

| № п/п | На что выданы средства | Сроки подачи Отчета и возврата неиспользованных средств | |

| Согласно Положению № 637 (п. 2.11) | Согласно Закону № 889 (п. 9.10) | ||

| 1 | На производственные (хозяйственные) нужды | Не позднее 2 рабочих дней со дня выдачи средств, т.е. на следующий после выдачи день* | До окончания 3-го банковского дня, следующего за днем, в котором налогоплательщик завершает выполнение гражданско-правового действия по поручению лица, предоставившего средства под отчет |

| 2 | На закупку сельхозпро-дукции и заготовку вторичного сырья, кроме металлолома | Не позднее 10 рабочих дней со дня выдачи средств* | |

| 3 | На расходы по командировке | Не установлены | До окончания 3-го банковского дня, следующего за последним днем командировки работника |

| * Если средства выданы и на командировку, и для решения в этой командировке производственных вопросов, то срок возврата неиспользованных средств продлевается до ее завершения (п. 2.11 Положения о кассовых операциях). | |||

За нарушение сроков предоставления отчета согласно Положения № 637 ответственность наступает для предприятия, чей работник не предоставил вовремя и в полном объеме отчет о выданных средствах, или получил их без полного отчета о ранее выданных средствах.

За нарушение сроков предоставления отчета согласно Порядка N 440 для подотчетника наступает ответственность за нарушение норм налогового законодательства, регулирующего налогообложение доходов физических лиц.

Кроме Порядка N 440, сроки отчета за полученные под отчет или на командировку денежные средства и ответственность за их нарушение для физических лиц определены статьей 9 Закона Украины от 22.05.2003 № 889-IV "О налоге с доходов физических лиц" (далее – Закон № 889).

Так, в соответствии с подпунктом 9.10.2 статьи 9 Закона № 889, при наличии излишне израсходованных денежных средств, предоставленных на командировку или под отчет, их сумма возвращается до или во время предоставления отчета об использовании таких средств. Указанный отчет предоставляется по соответствующей форме до окончания третьего банковского дня, следующего за днем, в котором работник завершает такую командировку или выполнение отдельного гражданско-правового действия по поручению и за счет лица, предоставившего денежные средства под отчет.

При наличии излишне израсходованных денежных средств, подотчетное лицо обязано возвратить такие суммы в кассу или зачислить на банковский счет СОК.

В случае несвоевременного возврата излишне израсходованных средств в соответствии с п.п. 9.10.3 ст. 9 Закона № 889 к нарушителям предусмотрены штрафные санкции, а именно:

- если работник возвращает сумму излишне израсходованных средств позже предельного 3-хдневного срока, но не позднее отчетного месяца, на который приходится последний день такого предельного срока, то такой работник уплачивает штраф в размере 15 % суммы таких излишне израсходованных средств;

- если работник не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок, и задолженность по невозвращенным суммам переходит в месяц, следующий за отчетным, то, помимо уплаченного штрафа, данная сумма подлежит налогообложению по ставке 15 %. При этом необходимо помнить, что объект налогообложения для указанных сумм определяется с учетом коэффициента, предусмотренного пунктом 3.4 статьи 3 Закона. На сегодняшний день величина этого коэффициента - 1,176.

СОК, должен удержать сумму налога, начисленную на сумму превышения, за счет любого облагаемого налогом дохода (после его налогообложения) работника за соответствующий месяц, а при недостатке суммы такого дохода - за счет облагаемых налогом доходов следующих отчетных месяцев до полной уплаты суммы такого налога.

Вместе с тем при решении указанного вопроса необходимо учитывать нормы Кодекса законов о труде Украины (далее – КЗоТ). Так, в соответствии с частью первой статьи 128 КЗоТ, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, отдельно предусмотренных законодательством Украины, - 50% заработной платы, подлежащей выплате работнику.

Если же должник прекращает трудовые или гражданско-правовые отношения с СОК, предоставившим такие денежные средства, то соответствующая сумма налога удерживается за счет последней выплаты облагаемого налогом дохода при проведении окончательного расчета, а при недостатке суммы такого дохода непогашенная часть налога включается в состав налогового обязательства налогоплательщика по итогам отчетного налогового года.

Налогоплательщики должны также ответственно относиться к наличию подтверждающих документов, прилагаемых к авансовому отчету.

В случае командировки в первую очередь следует обратить внимание на то, что подтверждающим документом для работника предприятия о пребывании в назначенном месте командировки является командировочное удостоверение, оформленное должным образом. В частности, отметки в удостоверении о командировке отправляющей и принимающей сторон о прибытии и выбытии работника должны быть заверены подписями соответствующих должностных лиц, на которых приказом (распоряжением) руководителя предприятия возложены обязанности по регистрации лиц, отбывающих в командировку и прибывающих из нее, а также печатями, которыми пользуются предприятия в своей хозяйственной деятельности.

По отметкам в удостоверении о командировке рассчитываются суточные расходы, которые не требуют специального документального подтверждения. Другими документами, подтверждающими командировочные расходы, являются проездные билеты, счета гостиниц, счета за телефонные переговоры, чеки, квитанции и другие документы. А если во время командировки работником приобретались товарно-материальные ценности (далее – ТМЦ) или услуги (работы), не связанные с командировочными расходами, то такие расходы должны быть подтверждены кассовыми или товарными чеками, расходными накладными, актами о предоставлении услуг или выполнении работ и т. п.

Следует помнить, что, приобретая для СОК товары, работы, услуги, подотчетное лицо действует от имени этого СОК, а поэтому в подтверждающих документах следует указывать реквизиты СОК, а не подотчетного лица, действующего от его имени.

Штрафные санкции за нарушение норм регулирования оборота выданных наличных под отчет в соответствии с Указом Президента №436, п.1, абзац 5, применяются за следующие нарушения:

1. за превышение установленных сроков использования выданных под отчет наличных денег. Эти сроки, установленные Порядком № 637, составляют:

- по командировкам - 3 рабочих дня после возвращения из командировки;

- на закупку сельскохозяйственной продукции, заготовку вторичного сырья и металлолома - 10 рабочих дней со дня выдачи наличных под отчет;

- на все другие производственные (хозяйственные) нужды - следующий рабочий день после выдачи наличных под отчет;

2. за выдачу наличных средств под отчет без полного отчета о ранее выданных средствах.

Штрафные санкции предусматривают взимание с предприятий, допустивших эти два нарушения, штрафа в размере 25% выданных под отчет сумм.

При использовании подотчетным лицом выданных ему наличных средств должна соблюдаться установленная в Украине предельная величина расчетов наличными -10000 грн. А вот рассчитаться с работником, если он расходовал свои деньги, можно в любой сумме. Для этой операции не работает ограничение в 10000 гривен в день.

Как, уже отмечалось выше, СОК, согласно Закона № 889, является налоговым агентом при выплате доходов физическим лицам. Кооператив, закупая имущество у физического лица, обязан удержать и перечислить в бюджет сумму налога с доходов физических лиц по ставке 15%, исчисленную из суммы дохода, подлежащего выплате.

Закон № 889 дает определение термина «налоговый агент» — это юридическое лицо, независимо от его организационно-правового статуса и способа налогообложения другими налогами, которое обязано начислять, удерживать и платить этот налог в бюджет от лица и за счет налогоплательщика, вести налоговый учет и подавать налоговую отчетность налоговым органам в соответствии с законом, а также нести ответственность за нарушение норм данного Закона.

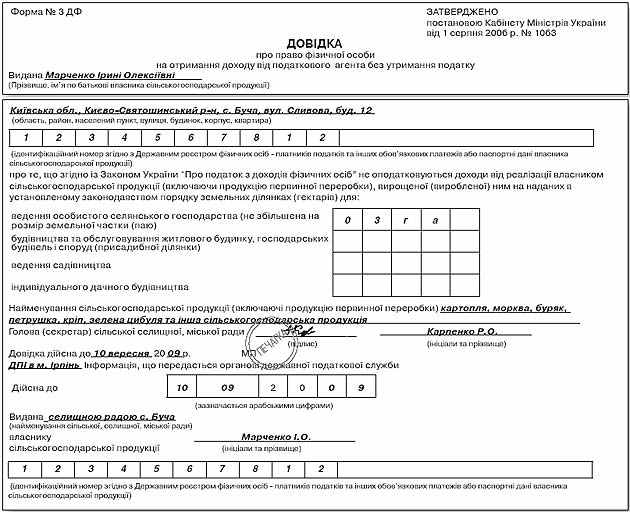

В соответствии с пп.. 4.3.36 Закона № 889 в состав налогооблагаемого дохода налогоплательщика не включаются доходы, полученные собственником сельскохозяйственной продукции (включая продукцию и первичной переработки), выращенной (произведенной) им на земле, предоставленной для ведения личного сельского хозяйства. Получатель таких доходов подает налоговому агенту справку о своем праве на получение дохода у источника его выплаты без удержания налога. Причем ГНАУ в своем письме от 16.11.06 г. № 12995/6/17-07-16 уточняет, что представление такой справки предусмотрено лишь гражданам, реализующим излишки собственной сельскохозяйственной продукции, выращенной (произведенной) на предоставленных им согласно ст. 121 Земельного кодекса Украины земельных участках, и не являющимся субъектами хозяйствования.

Форма справки, срок ее действия, порядок выдачи определены Постановлением КМУ от 01.08.06 г. № 1063 «Об утверждении Порядка выдачи справки о праве физического лица на получение дохода от налогового агента без удержания налога и ее форма» (далее — Постановление № 1063). Справка выдается бесплатно сельсоветом или местным советом собственнику сельхозпродукции (включая продукцию первичной переработки) в десятидневный срок с момента получения от него письменного заявления сроком на три года и служит для предъявления налоговому агенту.

Налоговым агентам следует проверить, что справка установленной формы (формы № 3-ДФ) и в ней заполнены все определенные реквизиты.

При этом если вид продукции, реализуемой физическим лицом, не указан в части Справки относительно наименования сельхозпродукции, то налоговый агент обязан удержать налог со всей суммы, выплаченной за закупку такой продукции.

И в заключение напомним, что предприятие, являясь налоговым агентом продавца-физлица, обязано отразить выплаченный ему доход в своем налоговом расчете по форме № 1-ДФ с признаком дохода 53 «Доходы от продажи сельскохозяйственной продукции» с отражением удержанного или неудержанного налога с этого дохода.

Документы, которые необходимо требовать подотчетному лицу у физических лиц - продавцов для того, чтобы предприятие не удерживало при выплате дохода НДФЛ

| Физическое лицо - не предприниматель | Физическое лицо - предприниматель |

| 1.Справка о праве физического лица на получение дохода от налогового агента без удержания налога (Справка по форме №3-ДФ) | 1.Оригинал свидетельства о госрегистрации предпринимателя 2. Документ об оплате НДФЛ:

|

Образец справки по форме №3-ДФ

Порядок отражения операций по выдаче и возврату наличности под отчет

| Первичный документ | Содержание хозяйственной операции | Корреспонди-рующие счета | Сумма, грн | Налоговый учет | ||

| дебет | кредит | Вало-вые доходы | Валовые расходы | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расходный кассовый ордер | Выданы работнику денежные средства для приобретения товарно-материальных ценностей | 37 | 301 | 3000 | — | — |

| Накладные, акты выполнен-ных работ | Представлен подотчетным лицом авансовый отчет об израсходованных средствах (сумма с НДС если СОК неплательщик НДС) | 20, 84 | 37 | 2400 | — | 2400 |

| Приходный кассовый ордер | Возвращена сумма неиспользованных денежных средств | 30 | 37 | 600 | — | — |

| Ведомость начисления зарплаты | Удержана из заработной платы сумма штрафной санкции в размере 15%, начисленной за нарушение сроков представления отчета | 66 | 64/штраф по НДФЛ | 450 | — | — |

| Акт проверки Бухгалтерс-кая справка | Начислен штраф за превышение установленных сроков использования выданной под отчет наличности (по результатам проверки) | 84 | 64/штраф по проверке | 750 | — | — |

Учет расчетов с членами кооператива

Отражение в бухгалтерском учете операций с паевым капиталом

В бухгалтерских нормативных актах используется понятие «паевой капитал», в Законе о кооперации — «паевой фонд». Отличается и определение данных понятий. Согласно п.38 П(С)БУ 2 паевой капитал — это «сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами», а в соответствии со ст. 20 Закона о кооперации паевой фонд — это «имущество кооператива, которое формируется за счет паев (в том числе дополнительных) членов и ассоциированных членов кооператива». Несмотря на эти отличия, очевидно, что речь идет об одном и том же явлении.

Кстати, аналогичные отличия характерны и для уставного капитала (это понятие используют в бухгалтерских нормативных актах и П(С)БУ), и для уставного фонда (так его называют в ХКУ и налоговом законодательстве). Упоминание об уставном капитале в данном случае уместно, так как между этими видами капитала много общего. Можно даже утверждать, что паевой капитал — аналог уставного капитала, то есть одни юридические лица формируют уставный капитал, другие (и среди них СОК) — паевой. А поскольку с уставным капиталом многие бухгалтеры знакомы лучше, чем с паевым, то понять экономическую суть и учетные особенности последнего легче, сравнивая его с первым.

Как известно, минимальный размер уставного капитала определен законодательно. В отношении паевого капитала таких требований нет. Данные о размере уставного капитала фиксируются в учредительных документах предприятия и вносятся в Единый государственный реестр юридических лиц и физических лиц — предпринимателей. Любые изменения размера уставного капитала подлежат регистрации в установленном законодательством порядке. Паевой капитал — более гибкий инструмент, его размер может изменяться по мере необходимости, и это не требует внесения изменений в устав и их регистрации. Такое юридическое отличие влечет за собой и отличие учетное.

Согласно Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций от 30.11.1999 г. № 291 для учета уставного капитала предназначен счет 40, а для учета паевого - счет 41. Кроме того, отдельный счет (его код 46) предназначен для учета неоплаченного капитала. Формирование уставного капитала отражается проводкой Д 46 — Кт 40. В то же время Инструкцией № 291 не предусмотрена корреспонденция счета 46 со счетом 41. Зато счет 41 (в отличие от счета 40) корреспондирует со счетами активов (30, 31, 10, 11, 12, 20, 22 и др.). Это означает, что паевой капитал формируется по мере передачи пайщиками взносов, а понятие «неоплаченный капитал» к предприятиям с паевым капиталом не применяется.

В этом имеется и определенная логика, и некоторые неудобства.

Логика заключается в том, что с точки зрения пользователей финансовой отчетности, а таковыми, прежде всего, являются члены кооператива, наибольший интерес представляет информация о сумме фактически внесенных паев. Кроме того, «размер пая члена кооператива зависит от фактического его взноса в паевой фонд» (ст.21 Закона о кооперации). То есть в отличие от доли в уставном капитале, которая в течение определенного времени может быть не внесена (оставаясь при этом долей, принадлежащей конкретному лицу, со всеми вытекающими последствиями), паевой взнос считается таковым только после фактической передачи его кооперативу. Только после этого он определяет «общую долю каждого члена кооператива в имуществе кооператива» (ст.21 Закона о кооперации).

В то же время, в соответствии с той же ст.21 Закона о кооперации, «пай каждого члена кооператива формируется за счет разового взноса или долей в течение определенного периода». Таким образом, закон допускает возможность наличия задолженности пайщиков перед кооперативом. Можно ли классифицировать эту задолженность иначе, нежели «неоплаченный капитал»? Вряд ли. Но, ни один счет (в том числе наиболее близкий по содержанию счет 67, который часто консультанты рекомендуют использовать) для этого не подходит. Следовательно, исходя из предлагаемой Инструкцией № 291 схемы бухгалтерских проводок, эта задолженность не будет отражена в учете.

Таким образом, у пользователей финансовой отчетности не будет полной информации, в том числе информации о реальном (не путать с фактическим) размере паевого капитала. А ведь такая информация может быть интересна и внешним пользователям — потенциальным партнерам, лицам, желающим вступить в кооператив, и внутренним (в частности, для контроля за сроками погашения).

А значит, учет задолженностей должен осуществляться хотя бы во внебалансовом режиме. Можно и, очевидно, нужно отражать указанную информацию в аналитическом учете, например в кооперативном индивидуальном счете.

Отражение в учете паевого капитала с применением упрощенного плана счетов

Учет паевого капитала делимого (паевые взносы) и неделимого (вступительные взносы), в случае применения упрощенного плана счетов, ведется на счете 40 «Собственный капитал». С целью обобщения в учете информации о размере делимого и неделимого паевого капитала в учете целесообразно ввести субсчета первого порядка 401 «Неделимый паевой капитал» и 402 «Делимый паевой капитал».

С целью накопления информации об обязательных и дополнительных паевых взносах членов кооператива, необходимо в учете ввести субсчета второго порядка: 4021 «Обязательные паевые взносы» и 4022 «Дополнительные паевые взносы».

Для ведения аналитического учета по паевым взносам членов кооператива используют книги учета паев или лицевые счета членов кооператива. В этих регистрах отображается информация о внесенных вступительных и паевых взносах членов кооператива, о перерасчете размера паевого взноса по результатам деятельности кооператива.

| Первичный документ | Содержание хозяйственной операции | Корреспонди-рующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | Вало-вые доходы | Валовые расходы | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| | Поступила оплата вступительных членских взносов от членов кооператива: | | | | | |

| Приходный кассовый ордер Выписка банка | денежными средствами:

| 30 31 | 401 401 | 50,00 50,00 | —* —* | — — |

| Акт приема-передачи имущества | имуществом:

| 20 10 | 401 401 | 50,00 50,00 | —* —* | — — |

| | Поступила оплата паевых взносов от членов кооператива: | | | | | |

| Приходный кассовый ордер Выписка банка | денежными средствами:

| 30 31 | 4021 4021 | 50,00 50,00 | — — | — — |

| Акт приема-передачи имущества | имуществом:

| 20 10 | 4021 4021 | 50,00 50,00 | — — | — — |

| * По нашему мнению, сумма вступительных взносов не является доходом, т.к. вступительные взносы, наряду с паевыми формируют паевой капитал кооператива. Осторожным налогоплательщикам рекомендуем включать вступительные взносы в налогооблагаемый доход. | ||||||

Учет оказания услуг членам кооператива

Учет операций по переработке давальческого сырья

Учет оказания услуг членам кооператива рассмотрим на примере оказания услуг переработки давальческого сырья, как наиболее сложный вариант для отражения в учете.

Операции с давальческим сырьем - это операции по предварительной поставке сырья для его дальнейшей переработки (обработки, хранения или использования) в готовую продукцию за соответствующую плату. При этом давальческое сырье на каждом этапе должно быть основным материалом и его стоимость должна составлять не меньше 20 % от общей стоимости готовой Продукции (ст. 1 Закона Украины "Об операциях с давальческим сырьем во внешнеэкономических отношениях" от 15.09.95 г. № 327/95-ВР( Далее Закон № 327).

Хотя Закон № 327 регулирует операции с давальческим сырьем в сфере ВЭД, данное определение отражает суть взаимоотношений по переработке давальческого сырья, а поэтому может применяться и к операциям по переработке давальческого сырья между резидентами.

Участниками операций с давальческим сырьем выступают:

• заказчик - член кооператива, предоставляющий давальческое сырье для изготовления готовой сельскохозяйственной продукции;

• исполнитель - перерабатывающий СОК, осуществляющий переработку давальческого сырья в сельскохозяйственную продукцию.

Такие операции экономически выгодны для члена кооператива, т.к. он, имея сырье, при использовании производственных мощностей СОК получит запланированную прибыль.

Документальное оформление операций с давальческим сырьем

Взаимоотношения между участниками операций по переработке давальческого сырья оформляются соответствующими документами (договором, актом приемки-передачи сырья в переработку, отчетом о переработанном сырье, актом выполненных работ и др.).

Договор по переработке давальческого сырья по своей сути является Договором подряда (гл. 61 ГК), когда одна сторона (исполнитель) обязуется на свой риск выполнить работу по поручению другой стороны (заказчика), а заказчик обязан принять и оплатить выполненную работу (ст. 837 ГК).

Следует учесть, что Договор по давальческой схеме переработки сырья – это Договор подряда, в соответствии с которым работы выполняются из материалов Заказчика. Собственником сырья, в том числе и после передачи его на переработку, является заказчик.

При составлении такого договора необходимо предусмотреть следующие существенные условия:

- предмет договора (результат работы исполнителя) - готовая продукция

из переработанного давальческого сырья (указываются точное наименование,

количественные и качественные требования);

- цена договора - стоимость работ по переработке давальческого сырья

в готовую продукцию;

- срок действия договора - указывается срок выполнения работ по переработке давальческого сырья в готовую продукцию, момент начала выполнения работ

(например, дата передачи сырья заказчиком исполнителю в переработку).

Кроме существенных условий в договоре рекомендуется предусмотреть и другие:

- порядок приемки-передачи сырья, готовой продукции, отходов;

- нормы расхода сырья, сроки возврата его остатков, сопутствующей продукции

и основных отходов;

- право собственности на отходы:

- документальное оформление всех этапов операций с давальческим сырьем;

- порядок и сроки расчетов.

Расчеты за выполненные работы в зависимости от условий договора могут производиться несколькими способами:

- денежными средствами;

- частью давальческого сырья в счет платы за работы;

- готовой продукцией в счет платы за работы;

- одновременно денежными средствами и «натурой».

Учет и порядок документального оформления давальческих операций рассмотрим на примере переработки сахарной свеклы в сахар.

На каждом этапе проведения операций с давальческим сырьем необходимо оформлять следующие документы:

1. Передача сырья в переработку - акт приемки-передачи давальческого сырья. Т.к. заказчик не юридическое лицо, то исполнитель не должен выписывать доверенность на получение давальческого сырья.

| Акт приемки-передачи № 25 17.03.10 г. с. Энское Заказчик член СОК «Сахарок» Петренко И.И., и представитель Исполнителя СОК «Сахарок» - председатель кооператива Васильев М.А. составили настоящий акт о том, что Заказчик передал, а Исполнитель принял в соответствии с Договором № 10 от 01.01.10 г. в переработку сахарную свеклу в количестве 20 ц на сумму 500 грн. Сырье является собственностью Заказчика. Сдал Петренко И. И. Принял Васильев М. А. . (подпись) (подпись) (от Заказчика – Петренко И.И.) (от Исполнителя - СОК «Сахарок») |

- Завершение изготовления готовой продукции – отчет о фактическом расходовании сырья, акт выполненных работ по переработке давальческого сырья.

СОК «Сахарок»

(предприятие, организация)

ОТЧЕТ о фактическом расходовании давальческого сырья

31 марта 2010 г. с. Энское

В соответствии с Договором № 10 от 01.01.10 г. на основании акта приемки-передачи № 25 от 17.03.10 г. СОК «Сахарок» было получено от члена СОК «Сахарок» Петренко И.И. через Васильева М.А. давальческое сырье, которое переработано согласно технологии. В соответствии с утвержденными нормами выхода готовой продукции в процессе ее изготовления получены следующие показатели:

№ п/п

Наименование давальческого сырья

Ед. измерения

Количество полученного сырья

Количество переработанного сырья

Остаток сырья (гр. 4 - гр.5)

Получено продукции, ц

сахара

жома

патоки

1

2

3

4

5

6

7

8

3

1

Сахарная свекла

ц

20

20

-

3

13

1

Этот документ служит основанием для отражения в учете движения сырья и формирования себестоимости готовой продукции.

Остаток сырья и готовая продукция подлежат передаче Заказчику на основании акта приемки-передачи в сроки, установленные договором, до 05.04.10 г.

Составил (Исполнитель) Принял (Заказчик)

Председатель кооператива СОК «Сахарок»

Васильев М. А. Петренко И.И

- Передача готовой продукции - акт приемки-передачи готовой продукции сопутствующей продукции, отходов, остатков сырья, т.к. получатель физическое лицо, то отпуск ТМЦ проводят без доверенности – по предъявлению паспорта).

| Акт № 26 выполненных работ по переработке давальческого сырья ( к Договору № 10 от 01.01.10 г.) 02.04.10 г. с. Энское СОК «Сахарок», в лице председателя кооператива Васильева М.А., действующего на основании Устава предприятия, с одной стороны, и член СОК «Сахарок» Петренко И.И., с другой стороны, составили настоящий акт о нижеследующем:

4.Оплата за выполненные работы в соответствии с Договором составляет: стоимость работ - 100,00 грн. Итого: 100,00 грн. Без НДС. 5. Стороны претензий друг к другу не имеют. От Заказчика: От Исполнителя: Петренко И.И. Васильев М.А. СОК «Сахарок» |

У СОК давальческое сырье, переданное заказчиком, учитывается на забалансовом счете 022 «Материалы, принятые для переработки» по ценам, предусмотренным в договоре, т.к. при передаче давальческого сырья в переработку право собственности на давальческое сырье от заказчика к исполнителю не переходит. Учет расходов на переработку ведется на счетах учета расходов производства (за исключением стоимости давальческого сырья). По дебету счета 23 «Производство» с кредита счетов 13 «Износ необоротных активов», 20 «Производственные запасы», 66 «Расчеты по оплате труда», 64 «Расчеты по налогам и платежам», 68 «Расчеты по другим операциям» собираются затраты на оказание услуги по переработке, а по кредиту счета 20 в дебет счета 79 «Финансовые результаты» списывается себестоимость оказанных услуг.

Аналитический учет давальческого сырья ведется по заказчикам, видам сырья, по местам хранения и переработки.

У неприбыльных СОК на стоимость выполненных работ по переработке сырья увеличиваются льготируемые доходы на дату получения денежных средств от заказчика.

Пример: Член СОК «Сахарок» Петренко И.И. (заказчик) передал СОК «Сахарок» (исполнитель) на давальческих условиях сахарную свеклу для изготовления сахара. Стоимость давальческого сырья, переданного в переработку, равна 500 грн. ( 20 ц по 25,00 грн.) Стоимость услуг по переработке составила 100 грн. Себестоимость услуг – 97 грн. Оплата производится денежными средствами. СОК неплательщик НДС.

| Первичный документ | Содержание хозяйственной операции | Корреспонди-рующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | Вало-вые доходы | Валовые расходы | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Акт приемки-передачи давальческого сырья | Получено от заказчика давальческое сырье в переработку (20 ц х 25,00 грн.) | 022 | — | 500 | — | — |

| Соответствующие первичные документы, подтверждающие производственные расходы | Списаны расходы на переработку | 23 | 66, 64, 13, 68, 20 | 97 | — | 97 |

| Акт выполненных работ по переработке давальческого сырья | Отражен доход от предоставления услуг по переработке сырья | 37 | 70 | 100 | 100 | — |

| Бухгалтерская справка | Списаны на финансовый результат производственные расходы (себестоимость услуг) | 79 | 23 | 97 | — | — |

| Акт приемки-передачи Готовой продукции, отходов. Отчет исполнителя о фактическом расходовании давальческого сырья | Списана стоимость переработанного давальческого сырья (20 ц х 25,5 грн.) | — | 022 | 500 | — | — |

| Выписка банка | Получена оплата от заказчика за выполненные работы | 31 | 37 | 100 | — | — |