Рекомендации по ведению налогового и бухгалтерского учета прибыльными сок статус прибыльный, а кооператив обслуживающий

| Вид материала | Статья |

- Рекомендации по ведению налогового и бухгалтерского учета неприбыльными сок правовые, 2431.78kb.

- Основные подходы к ведению налогового учета, 98.96kb.

- Методические рекомендации по ведению бухгалтерского учета в сельских кредитных кооперативах, 1308.41kb.

- Положение Учетная политика для целей бухгалтерского учета ОАО «Дагестан-Этанол», 810.41kb.

- Положение Учетная политика для целей бухгалтерского учета ОАО «Махачкалинский домостроительный, 1381.2kb.

- Аутсорсинг (Outsourcing) для Вашей компании Консалтинговая группа оказывает услуги, 40.17kb.

- 1. Организация системы бухгалтерского учета и внутреннего контроля в организациях торговли, 45.02kb.

- Иц в налоговом законодательстве для целей исчисления налога на прибыль в связи с различным, 20.5kb.

- Курс "Налоговый учет в 1с бухгалтерии Практический курс" (12 астрономических часов, 29.44kb.

- Методика ведения бухгалтерского учета, 84.28kb.

Бухгалтерский учет О каком бы субъекте хозяйствования ни шла речь, никому не придет в голову отрицать необходимость ведения учета. Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений (ст. 1 ссылка скрыта- Далее Закон о бухгалтерском учете). Бухгалтерский учет является обязательным видом учета, на его данных основываются финансовая, налоговая, статистическая и другие виды отчетности, в которых используется денежный измеритель (ст. 3 Закона о бухгалтерском учете). В соответствии с п.2 ст.8 Закона о бухгалтерском учете «вопросы организации бухгалтерского учета на предприятии относятся к компетенции его собственника (собственников) или уполномоченного органа (должностного лица) в соответствии с законодательством и учредительными документами. Получается, что каждый член кооператива, являясь одним из собственников СОК, несет солидарную ответственность с остальными членами кооператива за организацию бухгалтерского учета СОК. СОК могут использовать любую форму организации учета, предусмотренную п.4 ст.8 Закона о бухучете. Т.е. они могут вести учет самостоятельно, введя в штат бухгалтера (при необходимости создать бухгалтерскую службу), могут воспользоваться услугами частного предпринимателя, имеющего соответствующую квалификацию, или аудиторской фирмы, заключив с ней договор о предоставлении услуг по ведению учета. Закон о бухгалтерском учете допускает ведение учета собственником или руководителем предприятия. Применительно к СОК это значит, что учет может вести председатель кооператива, либо один из её членов- физических лиц. Однако такой подход к организации учета целесообразен лишь в небольших кооперативах и при условии, что указанные лица имеют хотябы минимальные навыки ведения учета. Неподготовленному человеку справиться с премудростями и бухгалтерского и налогового учета будет довольно сложно. Как правило, объем учетной работы в СОК не слишком велик, поэтому для них не типично наличие бухгалтерской службы, состоящей из нескольких бухгалтеров и возглавляемой главным бухгалтером. Как правило, в СОК работает один штатный бухгалтер (иногда по совместительству, иногда не полный рабочий день). Он может быть членом кооператива, а может быть просто наемным работником. Выбор формы учета и учетных регистров Частью 5 ст. 8 Закона о бухучете предусмотрено, что предприятия вправе самостоятельно выбирать форму бухгалтерского учета – определенную систему регистров учета, порядок и способ регистрации и обобщения информации в них с применением единых методов, установленных этим ссылка скрыта, с учетом особенностей деятельности предприятия и технологии обработки учетных данных. Учетные регистры – это бумажные или машинные носители специального формата информации в виде ведомостей, ордеров, книг, журналов, машинограмм и т. п. Они предназначены для хронологического, систематического или комбинированного накопления, группирования и обобщения информации из принятых к учету первичных документов (п. 3.1 Положения № 88). Бухгалтерский учет в СОК можно вести с применением одной из четырех форм бухучета предназначенных для ведения бухгалтерского учета на предприятиях, которые не финансируются за счет бюджета: 1) журнально-ордерная; 2) простая; 3) упрощенная; 4) автоматизированная. Правильно выбранная форма бухучета позволяет:

Чтобы понять, какие учетные регистры применяются при той или иной форме бухучета и чем одна форма учета отличается от другой, мы привели в таблице краткую сравнительную характеристику перечисленных форм бухгалтерского учета с перечнем обязательных к использованию регистров учета. Сравнительная характеристика различных форм ведения бухгалтерского учета

СОК с большим количеством операций целесообразно вести бухгалтерский учет в журнально-ордерной или автоматизированной форме, а СОК с небольшим количеством операций – в простой, упрощенной или автоматизированной форме. Выбор рабочего плана счетов В соответствии с требованиями ссылка скрыта все операции, осуществляемые юридическими лицами, должны отражаться на счетах бухгалтерского учета. Рабочий план счетов каждый субъект хозяйствования утверждает самостоятельно, закрепив порядок его применения в своей учетной политике. Для выбора рабочего плана счетов СОК могут воспользоваться одним из двух нормативных документов, которыми утверждены План счетов и Упрощенный план счетов. Для правильного выбора важно четко понимать различия между указанными документами, разобраться в них поможет приведенная ниже таблица.

По нашему мнению, наиболее простой вариант для СОК – применение Упрощенного плана счетов. Т.к. СОК относятся к некоммерческим организациям, они могут вести учет по наиболее простой схеме. Согласно Инструкции по применению плана счетов (раздел «Общие положения») «Малые предприятия и другие организации, деятельность которых не направлена на ведение коммерческой деятельности, могут вести бухгалтерский учет расходов с использованием только счетов класса 8 «Затраты по элементам». Проведенный консультантами аудиторских фирм, анализ отраженных в бухучете 5-ти СОК хозяйственных операций, показал, что на данном этапе кооперативам целесообразно для ведения бухгалтерского учета применять простую форму ведения бухгалтерского учета. Минфином, для ведения простой формы учета, предложено использование двух регистров бухгалтерского учета: ведомость 3-м (для аналитического учета расчетов по оплате труда, с дебиторами и кредиторам и Журнал учета хозяйственных операций (далее Журнал) - итоговый регистр простой формы учета (бланки приведены в раздаточном материале). Первичные документы (расчеты), послужившие основанием для записей в Журнале, прилагаются и нумеруются в порядке записей в нем с отметкой «Документы к Журналу учета хозяйственных операций за такой месяц и год». При необходимости записи хозяйственных операций продолжаются на вкладных листах к Журналу. Журнал ведется ежемесячно. Данные строки «Сальдо на конец месяца» из Журнала за предыдущий месяц переносятся в строку «Сальдо на начало месяца» Журнала за отчетный месяц по каждому счету бухгалтерского учета. Таким образом, открытие Журнала на текущий месяц сопровождается записью в графе 3 «Сальдо на начало месяца» и указанием в графе 4 валюты (итога) баланса, а в соответствующих с 5 по 46 графах — сальдо по каждому счету бухгалтерского учета. В графе 3 «Содержание операции» в хронологическом порядке позиционным способом отражаются хозяйственные операции отчетного месяца с указанием суммы операции в графе 4 и одновременно в графах «Дебет» и «Кредит» двух корреспондирующих счетов бухгалтерского учета соответствующих видов активов, собственного капитала, обязательств, доходов и расходов. Итоговые данные в Журнале определяют подсчетом суммы оборотов по дебету и по кредиту всех счетов бухгалтерского учета и выведением сальдо на конец месяца (графы 5 — 46). Суммы дебетовых и кредитовых оборотов за месяц должны быть одинаковыми и равняться сумме графы 4 «Сумма» в строке «Всего оборотов за месяц». В Ведомости 3-м отражаются аналитические данные учета расчетов по оплате труда, с дебиторами и кредиторами. Итоговые данные Ведомости 3-м, без повторения записей, осуществляемых в Журнале непосредственно из первичных документов, переносятся в Журнал учета хозяйственных операций с указанием в графе 3 следующей записи: «Ведомость 3-м». Ведомость 3-м состоит из двух разделов, в которых отражается следующая информация:

В разделе I Ведомости 3-м записи группируются по указанным в ней счетам путем вписывания перед началом записей в графе 3 кода и названия соответствующего счета бухгалтерского учета, относительно которого далее осуществляются записи. Записи осуществляются в течение месяца на основании принятых к учету первичных документов по хозяйственным операциям, относительно которых корреспондируются указанные в Ведомости счета бухгалтерского учета. Порядок заполнения раздела I Ведомости 3-м зависит от вида отражаемых операций и состоит в следующем: 1. Для учета выданных и полученных векселей, расчетов с поставщиками и подрядчиками, покупателями и заказчиками, с участниками и подотчетными лицами, с другими дебиторами и кредиторами в графе 3 раздела I указывается название (фамилия) дебитора (кредитора). При этом для отражения расчетов с дебиторами и кредиторами в Ведомости отводится необходимое количество строк для упорядоченных записей относительно расчетов по каждому дебитору и кредитору с продолжением записей на вкладных листах. Сальдо на конец месяца по каждому дебитору или кредитору определяется развернуто и переносится в графу 5 (из графы 21) и графу 6 (из графы 22) раздела I Ведомости 3-м на следующий месяц. 2. Для учета расчетов с бюджетом, по отчислениям на пенсионное обеспечение, социальное и другие виды страхования в графе 3 раздела I указываются виды налогов, платежей и отчислений. По каждому виду налогов, платежей и отчислений ежемесячно отражаются начисленные и надлежащие к возмещению суммы налогов и платежей, их погашение, списание и т. п. Сальдо на конец месяца определяется отдельно по каждому виду налогов, платежей и отчислений (графы 21 и 22) и переносится в графы 5 и 6 Ведомости 3-м на следующий месяц. 3. Доходы будущих периодов отражаются в разделе I Ведомости 3-м по видам доходов. В разделе II Ведомости 3-м отражаются расчеты по оплате труда. По кредиту счета 66 отражаются операции, связанные с начислением работникам основной и дополнительной заработной платы, премий, помощи по временной нетрудоспособности и т. п. По дебету счета отражаются все вычеты из заработной платы работников: подоходного налога, в Пенсионный фонд, в фонды социального страхования, сумм выплаченных авансов и заработной платы, сумм удержанных алиментов, удержаний по исполнительным листами и т. п. Не выплаченные работникам суммы по оплате труда отражаются в графе 20, с последующим перенесением таких сумм по каждому работнику (позиционным способом) в графу 4 Ведомости 3-м в следующем месяце. Неполученная в установленный для выплаты срок сумма оплаты труда отражается в Ведомости 3-м в следующих месяцах как задолженность с пометкой «Депон.» («Депонировано») в графе 3 с указанием даты ее депонирования. При отражении хозяйственных операций в бухгалтерском учете и заполнении Журнала и Ведомости 3-м используется корреспонденция счетов, приведенная в следующем разделе при описании порядка отражения отдельных хозяйственных операций СОК. Для контроля за правильностью выведения итогов по Журналу учета хозяйственных операций, мы советуем в нем «Сальдо на начало месяца» и «Сальдо на конец месяца» показывать не одной строкой, как предусмотрено типовой формой, а в две строки: одной показывать дебетовые сальдо, а другой – кредитовые. В таком случае можно будет контролировать валюту (итог) баланса на начало и конец месяца. Также, мы советуем, чтобы не ограничивать себя числом строк до выведения итогового сальдо по счетам, сальдо на начало месяца показывать не в конце журнала, а в начале - перед регистрацией первой операции в текущем месяце. Для удобства ведения налогового учета по налогу на прибыль на основании данных бухгалтерского учета мы советуем Журнал учета хозяйственных операций дополнить графами регистров налогового учета. Один из возможных вариантов Журнала учета хозяйственных операций с регистрами налогового учета мы привели в раздаточном материале. Предлагаемые нами изменения типовой формы совершенно законны, т.к. Приказ об утверждении Методрекомендаций Минфина по применению регистров бухгалтерского учета малыми предприятиями от 25.06.2003 г. № 422 не прошел регистрацию в Министерстве юстиции Украины, он носит лишь рекомендательный характер. И это правильно, ведь согласно ст. 8 Закона о бухгалтерском учете, предприятие самостоятельно выбирает наиболее приемлемую форму бухгалтерского учета, в т.ч. и разработанную самостоятельно, как определенную систему регистров бухгалтерского учета, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов, установленных Законом о бухгалтерском учете. Финансовая отчетность В связи с тем, что предприятия, деятельность которых не направлена на ведение коммерческой деятельности, могут вести бухгалтерский учет расходов с использованием только счетов класса 8 «Затраты по элементам» напрашивается естественный вопрос: могут ли СОК составлять сокращенную по показателям финансовую отчетность в составе баланса и отчета о финансовых результатах, руководствуясь П(С)БУ-25? Ведь его нормы, «применяются субъектами малого предпринимательства, которые признаны таковыми в соответствии с действующим законодательством, и представительствами иностранных субъектов хозяйственной деятельности». СОК не являются субъектами предпринимательства, т.е. по формальному признаку они под действие названного стандарта не подпадают. С другой стороны, если некоторым субъектам предпринимательства позволено применять упрощенную отчетность, то нет причин отказать в этом некоммерческим структурам типа СОК. На практике неприбыльные организации составляют финансовую отчетность по П(С)БУ 25 так же, как и субъекты малого предпринимательства. Такое положение дел устраивает и органы статистики, являющиеся одним из основных пользователей этой отчетности. При этом становится обязательной для применения норма п. 2 П(С)БУ 25 относительно критериев признания юридического лица субъектом малого предпринимательства по объему годового валового дохода и среднеучетной численности работающих. То есть налицо некорректность, объяснить которую можно только желанием упростить финансовую отчетность неприбыльных организаций, что, в свою очередь, объясняется экономической целесообразностью. В подтверждение таких тенденций приведем мнение В. Пархоменко, опубликованное в «Вестнике налоговой службы Украины» № 44'2007, с. 39:

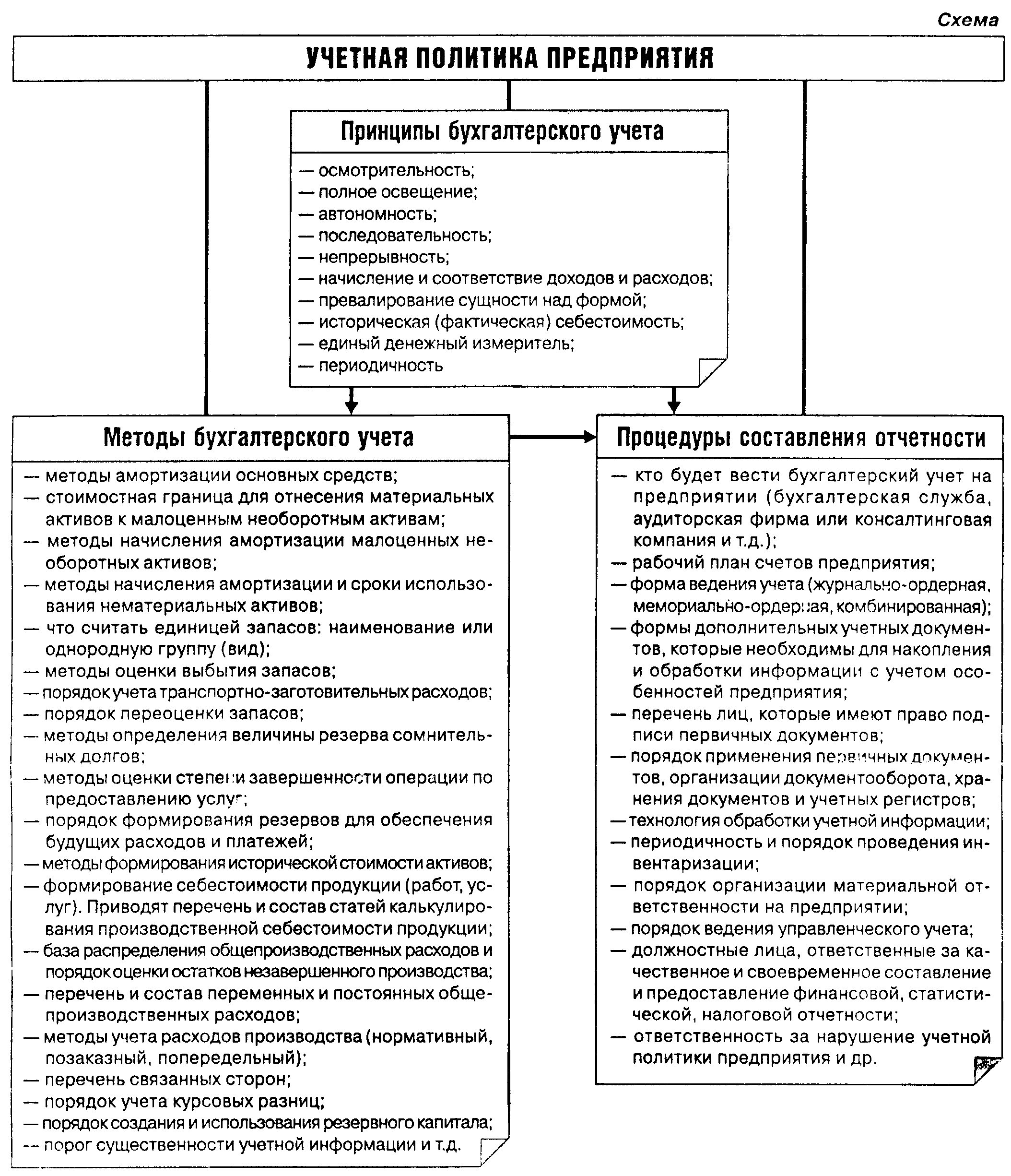

Реализуя свое право определять учетную политику, члены СОК могут принять решение и зафиксировать его в приказе об учетной политике о составлении отчетности с применением П(С)БУ-25. Учетная политика: структура, формирование, изменение Что же такое учетная политика и каковы её составляющие. Ответ на этот вопрос можно найти в абз. 10 Закона о бухгалтерском учете и абз. 14 п. 3 П(С)БУ 1 «Общие требования к финансовой отчетности». Они называют учетной политикой совокупность принципов, методов и процедур, которые предприятие использует для составления и предоставления отчетности. Т.о. в структуре учетной политики три переплетенных элемента: Принципы учета – это фундамент, на котором строят методы и процедуры учета. Принципы учета – это те правила, по которым измеряют, оценивают и регистрируют хозяйственные операции, а потом их результаты отражают в финансовой отчетности. Принципов бухучета 10 и все они перечислены в ст. 4 Закона о бухгалтерском учете. К ним в частности относятся принципы: непрерывности, последовательности, осмотрительности, превалирования сущности над формой, начисления и соответствия доходов и расходов Методы учета – это способы и приемы, по которым хозяйственные операции показывают в учете. Дело в том, что не все статьи финансовой отчетности могут быть точно измерены, поэтому национальные стандарты предлагают несколько вариантов оценки выбытия запасов, начисления амортизации необоротных активов, начисления резерва сомнительных долгов и др. Каждое юридическое лицо выбирает для себя тот метод оценки, который позволит максимально точно представить его финансовую картину. Для учетной политики установить метод означает выбрать учетную оценку статей финансовой отчетности. Что касается процедур бухгалтерского учета, то на уровне Закона о бухучете и национальных стандартов они не выделены, но обычно к ним относят форму ведения бухучета, порядок документооборота и технологию обработки учетной информации. Учетная политика должна быть утверждена приказом руководителя. На сегодняшний день универсального приказа об учетной политике не существует, т.к. у любого юридического лица есть свои особенности учета. Примерный образец приказа об учетной политике и организации бухгалтерского учета в СОК приведен в раздаточном материале. На практике этот документ чаще всего состоит из общей части и разделов «Учетная политика» и «Организация бухгалтерского учета». Учетная политика СОК должна быть неизменной, чтобы можно было сопоставлять данные финансовой отчетности за различные периоды. А вот организация бухгалтерского учета может периодически изменяться, поэтому, при желании, организационные моменты учета в СОК можно установить отдельным приказом, положения которого могут меняться каждый год. Например, вначале бухгалтер вел учет вручную, а потом приобрели компьютер и стали вести учет с применением автоматизированной программы. Или вначале руководитель вел учет сам, т.к. его навыков было достаточно для ведения учета, а потом решил привлечь для ведения учета бухгалтера, или заключил договор на ведение учета с аудиторской фирмой. Как часто нужно менять учетную политику предприятия Изменяют учетную политику предприятия по трем причинам. Они указаны в п.9 П(С)БУ 6 "Исправление ошибок и изменения в финансовых отчетах". Первая — изменились требования устава предприятия. Вторая — изменились требования Министерства финансов Украины (т.е. внесены поправки в действующие стандарты или приняты новые). Третья — изменения позволят более достоверно и полно показать события или операции в финансовой отчетности.  Учетная политика и налоговый учет Для каждого бухгалтера не секрет, что:

Однако по результатам налоговых проверок налоговики часто пытаются наказать предприятия за отсутствие налогового учета. Такое поведение контролеров не имеет под собой почвы. В п.2 ст.З Закона о бухучете сказано четко: "Финансовая, налоговая, статистическая и другие виды отчетности, которые используют денежный измеритель, основываются на данных бухгалтерского учета". Поэтому, продублировав названую норму Закона, в одном из пунктов приказа об учетной политике предприятия, вы расставите все точки над "і". И если Вы выберете предложенную нами форму ведения учета – с применением дополнительных граф в Журнале учета хозяйственных операций, то у Вашего СОК гарантированно не будет проблем с проверяющими по поводу ведения налогового учета. Кстати, обратите внимание, что в большинстве своем методы оценки статей отчетности в бухгалтерском и налоговом учете не совпадают. Например, в бухгалтерском учете амортизацию основных средств начисляют по одному из шести методов: прямолинейному, уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, кумулятивному, производственному, налоговому. А в налоговом учете — путем применения нормы амортизации, установленной в процентном отношении для соответствующей группы основных фондов, к балансовой стоимости групп 2, 3 и 4, отдельных объектов группы 1. И даже если в учетной политике вы указали, что амортизацию основных средств будете начислять по налоговому методу, то ее суммы в бухгалтерском и налоговом учете чаще всего будут разными. К тому же, СОК, имеющим налоговый статус неприбыльной организации, вообще отказано в начислении амортизации в налоговом учете. Точно так же дело обстоит и с оценкой других статей учета: доходов, расходов, запасов и т.д. Поэтому, определяя учетную политику предприятия, прежде всего, задайтесь целью организовать правильный, логичный, экономически грамотный и точный учет. Нюансы бухгалтерского учета сельскохозяйственных обслуживающих кооперативов Кассовые операции В связи с тем, что вступительные и паевые взносы а также оплата за оказанные СОК услуги зачастую вносятся в кассу, то вновь созданным кооперативам следует в обязательном порядке, как можно скорее, приказом по СОК утвердить лимит кассы. Необходимость устанавливать лимит кассы и сроки сдачи наличной выручки для предприятий, осуществляющих операции с наличностью в национальной валюте, предусмотрена п. 2.7 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 15.12.2004 г. № 637 (Положение № 637). Следует иметь в виду, что в соответствии с Указом Президента Украины от 12.06.95 г. № 436/95 «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» (Далее Указ № 436) за нарушения в сфере наличного обращения применяются штрафные санкции (за исключением штрафных санкций, предусмотренных Законом «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» в редакции Закона от 01.06.2000 г. № 1776-ІІІ). Согласно п. 7.3. Положения № 637 на руководителей предприятий возлагается ответственность за соблюдение порядка ведения операций с наличными денежными средствами. За сверхлимитные остатки наличности в кассе предприятия, применяются штрафные санкции в двукратном размере сумм выявленной сверхлимитной наличности за каждый день. Этот штраф может быть применен в случае, если предприятие:

Тогда лимит кассы считается нулевым, а вся наличность, которая находится в кассе предприятия на конец рабочего дня и не сдана в тот же день (или на следующий день) в учреждение банка, считается сверхлимитной;

В п.5.9 Положения № 637 указано, что тогда лимит считается установленным в предельных размерах и «сумма указанных превышений считается сверхлимитной» (правда, на самом деле речь идет не о превышении предельных размеров, а о превышении фактического остатка наличности в кассе над «нормативными» предельными размерами). Например, СОК установил лимит остатка наличности в размере 1000 грн., тогда как предельный размер лимита согласно п.5.4 Положения № 637 не может превышать 800 грн. Если на конец дня остаток несданной в банк наличности составил 600 грн., то штрафные санкции к предприятию не могут быть применены. Предприятие имеет возможность избежать применения штрафных санкций за сверхлимитные остатки. Эта возможность следует из формулировки п.5.10 Положения № 637. В этом пункте перечислены случаи, когда наличные средства не считаются сверхлимитными. А таковыми они будут, если:

Поскольку использование денежных средств на хозяйственные нужды и выдача их под отчет часто трактуется как разные операции, во избежание конфликтных ситуаций советуем предупредить подотчетных лиц, что полученные ими денежные средства должны быть израсходованы в день их получения. Каков порядок установления лимита кассы? Согласно п.5.3 Положения № 637 для СОК лимит устанавливается, по решению руководителя предприятия или уполномоченного им лица, на основании расчета среднедневного поступления наличности в кассу или ее среднедневной выдачи из кассы. Остаток наличных средств, необходимых СОК для нормального осуществления своей деятельности, зависит от двух параметров: 1) сроков сдачи наличной выручки в обслуживающий его банк для ее зачисления на счет; 2) объема поступления наличной выручки. Что касается установления сроков сдачи наличности в обслуживающий банк, то они будут определяться по согласованию с банком следующим образом:

Итак, лимит будет рассчитываться согласно п. 5.1 Положения №637 следующим образом: 1) для предприятий, у которых срок сдачи наличности в банк — ежедневно или на следующий день со дня ее поступления в кассу, — в размерах, необходимых для обеспечения их работы в начале рабочего дня, но не больше размера среднедневного поступления наличности в кассу (за три любых месяца подряд из последних двенадцати); 2) для предприятий, у которых срок сдачи наличности в банк — один раз за пять рабочих дней, — в размерах, зависящих от установленных сроков сдачи наличности и ее суммы, но не более пятикратного размера среднедневных поступлений наличности (за три любых месяца подряд из последних двенадцати); 3) для предприятий, лимиты кассы которым устанавливается согласно фактическим расходам наличности (кроме выплат, связанных с оплатой труда, стипендий, пенсий, дивидендов), — не больше размера среднедневной выдачи наличности (за три любых месяца подряд из последних двенадцати). Вновь созданные предприятия, за неимением данных о сумме поступления (расходования) наличности за три месяца, проводят расчет лимита исходя из предполагаемых (прогнозных) величин. Такой лимит действителен в течение трех месяцев, а затем подлежит пересмотру исходя из фактических сумм поступления (расходования) наличности. Как уже было сказано, лимит утверждается внутренними приказами (распоряжениями) по предприятию. Эти приказы, а также Расчеты установления лимита остатка наличности в кассе и документы, на основании которых принимается решение о пересмотре лимита, на согласование в банк не представляются, а хранятся на предприятии вместе с договорами на обслуживание банковского счета предприятия. Пример заполнения Расчета установления лимита остатка наличности в кассе

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||