Магістерська програма: „ Адміністративний менеджмент І маркетинг в системі антикризового управління (назва)

| Вид материала | Документы |

- Магістерська програма „ Адміністративний менеджмент та маркетинг в системі антикризового, 1793.37kb.

- Магістерська програма „Адміністративний менеджмент та маркетинг в системі антикризового, 1515.49kb.

- Магістерська програма „ Менеджмент в галузі виробництва та переробки продукції свинарства, 1346.34kb.

- Навчально-методичний комплекс дисципліни " менеджмент персоналу" для підготовки фахівців, 665.58kb.

- Навчальна програма дисципліни «ділове спілкування» для напрямів підготовки 0402 «соціологія», 238.57kb.

- Робоча навчальна програма нормативної дисципліни «менеджмент І маркетинг» для студентів, 772.97kb.

- Робоча програма дисципліни " Корпоративне управління" для спеціальності 050201 менеджмент, 674.92kb.

- У статті розглянуто сутність, види, умови забезпечення та технологію здійснення оцінки, 30.98kb.

- Навчальна програма дисципліни "соціальна етика" (назва дисципліни) для напрямів підготовки, 290.53kb.

- Робоча програма здисципліни «Економіка І» для освітньо-кваліфікаційного рівня: Магістр, 160.85kb.

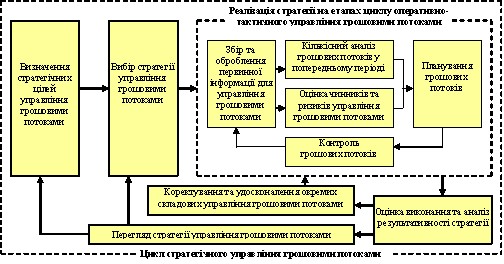

Рис. 3.1 Структура циклів управління фінансовими потоками підприємств[28]

В структурі механізму виокремлено методи, важелі, організаційно-правове, інформаційне та програмно-технічне забезпечення (див. додаток Д) [59].

Центр формування чистого фінансового потоку – підрозділ підприємства, керівництво якого відповідає за формування як вхідного, так і вихідного грошових потоків. Чистий фінансового потік - це різниця між надходженнями та витрачаннями коштів в межах центру відповідальності. Чистий грошовий потік може бути додатнім (у випадку переважання надходження грошових коштів над їх витрачанням) та від’ємним (у випадку переважання витрачання грошових коштів над їх надходженнями). Найбільшим інтегрованим центром чистого грошового потоку є підприємство в цілому, вище керівництво якого відповідає за формування позитивного грошового потоку в інтересах акціонерів.

Центр планування і контролю фінансового потоків - підрозділ підприємства, основним завданням якого є планування, аналіз та контроль всіх грошових потоків підприємства. До таких підрозділів зазвичай належать планово-економічний, фінансовий відділи та, частково, бухгалтерія. Названі підрозділи є також центрами формування від’ємного грошового потоку, спрямованого на їх утримання. Проте, зважаючи на важливість планування, обліку, аналізу та контролю грошових потоків, доцільно виділити перелічені підрозділи в окрему групу центрів відповідальності [41].

Рекомендована структура підприємства за центрами відповідальності щодо формування фінансових потоків наведена в додатку Г.

Вся система управління фінансовими потоками підприємства поділяється на центри стратегічного та оперативного управління. Підприємство в цілому є центром формування чистого фінансового потоку. Вище керівництво підприємством та його грошовими потоками здійснюють власники, що делегують свої повноваження Раді директорів та Генеральному директору. Останні відповідають за формування чистого грошового потоку, достатнього для забезпечення поточної діяльності, розвитку підприємства та виплати дивідендів власникам. Відповідно до затвердженої власниками стратегії розвитку підприємства, Рада директорів здійснює управління стратегічними фінансовими потоками, тобто є центром формування стратегічного чистого фінансового потоку. Стратегічний чистий фінансовий потік включає надходження та витрачання грошових коштів, що виникають як в процесі інвестування розвитку підприємства, так і в процесі основної виробничо-комерційної діяльності підприємства.

Управління фінансового потоками, спрямованими на розвиток підприємства, передбачає виділення окремого центру відповідальності за формування чистого грошового потоку. Очолювати такий центр може директор з розвитку та інновацій. Він відповідальний за всі грошові потоки, що виникають в процесі розширення матеріально-технічної бази, вдосконалення продукції, розвитку персоналу та дослідження ринків діяльності підприємства. Також, з метою ефективного управління стратегічними проектами щодо розвитку підприємства, на центр формування чистого грошового потоку, пов’язаного з розвитком підприємства, може бути покладена відповідальність за організацію та контроль фінансування своєї діяльності. В межах вказаного центру виділяються підпорядковані йому центри, що відповідають за окремі напрямки розвитку підприємства.

Центри формування чистого фінансового потоку внаслідок розширення матеріально-технічної бази відповідають за витрачання та надходження грошових коштів в процесі оновлення парку основних засобів підприємства. До них належать конструкторський відділ, відділ НТР та інновацій. Їх діяльність пов’язана з витрачанням коштів на розробку та пошук нових прогресивних технологій, модернізацію та ремонт існуючого обладнання. Дані підрозділи можуть бути відповідальними за реалізацію необоротних активів, авторських прав на конструкторські розробки тощо.

Відповідальність за формування чистого фінансового потоку в результаті вдосконалення продукції підприємства може бути покладена на дослідну лабораторію, відділ НТР та інновацій, також відділ контролю за якістю продукції, тощо. (Додаток Г) [31].

Маркетинговий відділ підприємства відповідає за витрачання грошових коштів на дослідження ринків діяльності підприємства: товарних, сировинних, ринків трудових ресурсів тощо.

Витрачання грошових коштів у процесі розвитку персоналу підприємства здійснюється відділом кадрів. Він витрачає кошти на підготовку та перепідготовку фахівців, організацію різноманітних тренінгів тощо. Також до даного типу центрів формування вихідного грошового потоку можна віднести профспілковий комітет підприємства та об’єкти соціальної інфраструктури, що відповідають за витрачання грошових коштів на оздоровлення та відпочинок працівників підприємства [36].

Організація і контроль фінансування розвитку підприємства здійснюється планово-економічним та фінансовим відділами підприємства. Проте таке фінансування має узгоджуватись з директором з розвитку та інновацій, оскільки він несе відповідальність за всі грошові потоки, що виникають в процесі розвитку підприємства. Працівники планово-економічного та фінансового відділів, що зайняті фінансуванням розвитку підприємства лінійно підпорядковані директору з розвитку та інновацій, а функціонально – керівникам відповідних економічних служб [34].

Таким чином, центр формування стратегічного чистого фінансового потоку включає чотири центри, що відповідають за окремі напрямки розвитку підприємства, та фінансування розвитку підприємства. По перших чотирьох центрах витрачання грошових коштів значно переважатиме їх надходження, адже стратегічні вкладення принесуть віддачу лише з плином часу через підвищення ефективності основної виробничо-господарської діяльності. Тому оцінку ефективності центрів формування стратегічних грошових потоків необхідно здійснювати, виходячи з прогнозування додаткових позитивних грошових потоків у довгостроковому періоді [55].

Відповідальність за інші стратегічні фінансові потоки, спрямовані на підтримання авторитету і зв’язків підприємства з зовнішнім середовищем, лежить на вищому керівництві підприємства. Тому центр відповідальності за формування інших стратегічних чистих грошових потоків – це дирекція підприємства.

Центр формування чистого фінансового потоку від основної діяльності включає всі надходження та витрачання грошових коштів внаслідок здійснення підприємством основної виробничої і комерційної діяльності. Очолювати такий цент має генеральний директор, оскільки саме на ньому лежить відповідальність за всю фінансово-господарську діяльність підприємства. Центр формування чистого грошового потоку від основної діяльності повинен забезпечувати достатній позитивний грошовий потік для фінансування розвитку підприємства та виплати дивідендів власникам. Він є основним генератором грошових коштів на підприємстві і містить у своєму складі цілий ряд підпорядкованих центрів формування грошових потоків.

Центр формування вихідного фінансового потоку, спрямованого на виробництво продукції, відповідає за витрачання грошових коштів, що здійснюються виробничими підрозділами підприємства. Такий центр відповідальності очолюється директором з виробництва, в підпорядкуванні якого перебувають всі служби, що мають певне відношення до виробництва. У складі центру можна виділити два види підпорядкованих центрів: центри формування від’ємного грошового потоку в процесі матеріального забезпечення виробництва та центри формування передільних від’ємних грошових потоків. До першої групи відносяться відділ матеріально-технічного забезпечення, транспортний відділ та інші підрозділи, що забезпечують виробничий процес сировинними ресурсами. До другої групи належать основні та допоміжні виробничі підрозділи, витрати яких формують собівартість виробленої продукції.

Під контролем центру формування чистого фінансового потоку від реалізації продукції, перебувають всі надходження та витрачання грошових коштів, що виникають внаслідок реалізації готової продукції підприємства. Такий центр відповідальності очолюється комерційним директором підприємства і включає підпорядковані йому центри формування вхідних та вихідних грошових потоків від реалізації продукції. Відділ збуту, транспортний відділ, складське господарство – центри відповідальності за формування вихідного грошового потоку, що виникає в процесі реалізації продукції. Відділ збуту підприємства відповідає за ефективність реалізації готової продукції та надходження виручки від покупців. Залежно від функціональних обов’язків контроль за своєчасним погашенням дебіторської заборгованості може бути покладений на відділ збуту чи фінансовий відділ, проте розміри і джерела надходження коштів на підприємство визначає відділ збуту шляхом формування клієнтської бази та цінової політики [21].

Відповідальність за формування вихідних фінансових потоків, спрямованих на утримання управлінського апарату підприємства покладена на такі підрозділи: дирекція підприємства, бухгалтерія, фінансовий відділ, планово-економічний відділ, юридичний відділ, відділ кадрів, адміністративно-господарський відділ тощо. Керівник кожного з них несе відповідальність за ефективне і цільове використання коштів у процесі функціонування таких підрозділів. Загальне керівництво вказаними підрозділами здійснює генеральний директор підприємства.

Відповідальність за фінансування основної виробничо-комерційної діяльності покладена на планово-економічний та фінансовий відділи підприємства. Вини утворюють центри, що контролюють залучення коштів власників та кредиторів підприємства, відповідають за повернення вкладених коштів та виплату винагороди за користування капіталом.

Важливість грошових потоків для забезпечення ефективної і безперебійної діяльності підприємства, його фінансової стійкості та платоспроможності обумовлює необхідність виділення центрів планування і контролю грошових потоків підприємства. Такими центрами є планово-економічний та фінансовий відділи підприємства [41].Окрім контролю за витратами коштів на власне утримання, вони здійснюють планування, узгодження та контроль ефективності всіх грошових потоків підприємства. Планування грошових потоків здійснюється шляхом реалізації на підприємствах системи бюджетування. Кожен центр відповідальності складає власний бюджет, в якому плануються й обґрунтовуються всі грошові потоки. Локальні бюджети узгоджуються між собою і об’єднуються в зведений бюджет підприємства планово-економічним відділом, що визначає планові показники діяльності кожного підрозділу та підприємства в цілому. По завершенні планового періоду планово-економічний відділ здійснює аналіз виконання бюджету, готує відповідні висновки й рекомендації вищому керівництву для прийняття відповідних управлінських рішень. Фінансовий відділ здійснює оперативний контроль за виконанням бюджету, за своєчасністю погашення кредиторської та дебіторської заборгованостей підприємства [33].

Таким чином, надійна система управлінського обліку фінансових потоків є необхідною передумовою ефективного управління. Вона має базуватися на спільній з системою фінансового обліку базі даних, проте забезпечувати менеджмент релевантною для прийняття ефективних управлінських рішень інформацією. Управлінський облік грошових потоків повинен вестися в розрізі центрів відповідальності за формування грошових потоків. Такий підхід забезпечить ефективне управління фінансовими потоками та підвищить мотивацію кожного господарського підрозділу в процесі досягнення цілей підприємства.

3.3 Рекомендації щодо впровадження системи управління фінансовими потоками підприємства

Якщо об'єктом керування в даній системі виступають фінансові потоки підприємства, зв'язані зі здійсненням різних господарських і фінансових операцій, то суб'єктом керування є фінансова служба, склад і чисельність якої залежить від розміру, структури підприємства, кількості операцій, напрямків діяльності й інших факторів:

1) у малих підприємствах головний бухгалтер часто сполучає функції начальника фінансового і планового відділів;

2) у середніх — виділяються бухгалтерія, відділ фінансового планування й оперативного керування;

3) у великих компаніях структура фінансової служби істотно розширюється — під загальним керівництвом фінансового директора знаходяться бухгалтерія, відділи фінансового планування й оперативного керування, а також аналітичний відділ, відділ цінних паперів і валют [35].

Що ж стосується елементів системи керування грошовими потоками, то до них варто віднести фінансові методи й інструменти, нормативно-правове, інформаційне і програмне забезпечення:

- серед фінансових методів, що роблять безпосередній вплив на організацію, динаміку і структуру грошових потоків підприємства, можна виділити систему розрахунків з дебіторами і кредиторами; взаємини з засновниками (акціонерами), контрагентами, державними органами; кредитування; фінансування; інвестування; страхування; оподатковування; факторинг і ін.;

- фінансові інструменти поєднують гроші, кредити, податки, форми розрахунків, інвестиції, ціни, векселі й інші інструменти фондового ринку, норми амортизації, дивіденди, депозити та інші інструменти, склад яких визначається особливостями організації фінансів на підприємстві;

- нормативно-правове забезпечення підприємства складається із системи державних законодавчо-нормативних актів, установлених норм і нормативів, статуту суб'єкта, що хазяює, внутрішніх наказів і розпоряджень, договірної бази.

- у сучасних умовах необхідною умовою успіху бізнесу є своєчасне одержання інформації й оперативне реагування на неї, тому важливим елементом керування грошовими потоками підприємства є внутріфірмова інформація.

- використання прикладних бухгалтерських програм забезпечує фінансового менеджера облікової і часто аналітичною інформацією, тому до вибору таких програм потрібно підходити обережно, вибираючи такий програмний продукт, що найбільше повно задовольняв би вимогам надійності, вірогідності і прозорості інформації, гнучкості в настроюваннях під особливості бізнесу підприємства, а також відповідав би чинному законодавству [21].

Таким чином, система керування грошовими потоками на підприємстві — це сукупність методів, інструментів і специфічних прийомів цілеспрямованого, безперервного впливу з боку фінансової служби підприємства на рух грошових коштів для досягнення поставленої мети.

Ефективне керування грошовими потоками підвищує ступінь фінансової і виробничої гнучкості компанії, тому що приводить до:

- поліпшенню оперативного керування, особливо з погляду збалансованості надходжень і витрати коштів;

- збільшенню обсягів продажів і оптимізації витрат за рахунок великих можливостей маневрування ресурсами компанії;

- підвищенню ефективності керування борговими зобов'язаннями і вартістю їхнього обслуговування, поліпшенню умов переговорів із кредиторами і постачальниками;

- створенню надійної бази для оцінки ефективності роботи кожного з підрозділів компанії, її фінансового стану в цілому;

- підвищенню ліквідності компанії.

У результаті високий рівень синхронізації надходжень і витрат коштів по обсязі і в часі дозволяє знизити реальну потребу підприємства в поточних і страховому залишках грошових активів, що обслуговують основну діяльність, а також резерв інвестиційних ресурсів для здійснення реального інвестування [35].

Таке балансування припливів і відтоків коштів на стадії планування здійснюється шляхом розробки бюджету руху грошових коштів, формат якого залежить від особливостей бізнесу конкретного підприємства. Результатом розрахунків є визначення чистого грошового потоку за бюджетний період, відбиваного окремим рядком як «касовий ріст або зменшення» у залежності від свого значення (позитивних або негативного) і сальдо коштів на кінець планового періоду. Якщо останнє негативно або менше мінімально встановленого нормативу, то, по-перше, проводиться аналіз припливів і відтоків коштів з метою виявлення додаткових резервів, а по-друге, складається кредитний план по залученню зовнішніх джерел фінансування [36].

Рішення про залучення кредиту приймається за умови більшої економічної доцільності даного способу зовнішнього фінансування в порівнянні з іншими наявними в наявності способами покриття касового розриву (збільшення авансування від покупців, зміна умов комерційного кредиту, приріст стійких пасивів). В даний час банки пропонують різні кредитні продукти: овердрафт, термінові кредити, кредитні лінії, банківські гарантії, акредитиви й ін. Для усунення короткострокових касових розривів кращим вважається використання овердрафта, але при постійному використанні позикового капіталу вибір видів кредитних продуктів повинний ґрунтуватися на обліку дії фінансового й операційного важелів.

На стадії оперативного керування синхронізація грошових потоків здійснюється за допомогою складання і виконання платіжного календаря, що відбиває конкретні терміни, обсяги, джерела надходжень і напрямку витрати коштів [41].

Аналіз факторів, що впливають на грошовий потік:

Усі фактори, що впливають на формування грошових потоків, можна розділити на зовнішні і внутрішні. До зовнішніх факторів відносяться: кон'юнктура товарного і фінансового ринків, система оподатковування підприємств, що склалася практика кредитування постачальників і покупців продукції (правила ділового обороту), система здійснення розрахункових операцій суб'єктів, що хазяюють, приступність зовнішніх джерел фінансування (кредитів, позик, цільового фінансування).

Серед внутрішніх факторів варто виділити стадію життєвого циклу, на якій знаходиться підприємство, тривалість операційного і виробничого циклів, сезонність виробництва і реалізації продукції, амортизаційну політику підприємства, невідкладність інвестиційних програм, особисті якості і професіоналізм керівної ланки підприємства [29].

Побудова системи керування грошовими потоками підприємства базується на наступних принципах:

- інформативній вірогідності і прозорості;

- плановості і контролю;

- платоспроможності і ліквідності;

- раціональності й ефективності.

Основою керування є наявність оперативної і достовірної облікової інформації, формованої на базі бухгалтерського й управлінського обліку. Склад такої інформації досить різноманітний: рух коштів на рахунках і в касі підприємства, дебіторська і кредиторська заборгованість підприємства, бюджети податкових платежів, графіки видачі і погашення кредитів, сплати відсотків.[26]

Але головна роль у керуванні фінансовими потоками приділяється забезпеченню їхньої збалансованості по видах, обсягах, тимчасових інтервалах і інших істотних характеристиках. Щоб успішно вирішити цю задачу, потрібно впровадити на підприємстві системи планування, обліку, аналізу і контролю. Адже планування господарської діяльності підприємства в цілому і руху грошових потоків зокрема істотно підвищує ефективність керування грошовими потоками, що приводить до:

- скороченню поточних потреб підприємства в них на основі збільшення оборотності грошових активів і дебіторської заборгованості, а також вибору раціональної структури грошових потоків;

- ефективному використанню тимчасово вільних коштів (у тому числі страхових залишків) шляхом здійснення фінансових інвестицій підприємства.

- забезпеченню профіциту коштів і необхідної платоспроможності підприємства в поточному періоді шляхом синхронізації позитивного і негативного грошового потоку в розрізі кожного тимчасового інтервалу [19].

Таким чином, керування фінансовими потоками — найважливіший елемент фінансової політики підприємства, воно пронизує всю систему керування підприємства. Важливість і значення керування грошовими потоками на підприємстві важко переоцінити, оскільки від його якості й ефективності залежить не тільки стійкість підприємства в конкретний період часу, але і здатність до подальшого розвитку, досягненню фінансового успіху на довгу перспективу.

ВИСНОВКИ

Впровадження основних елементів системи управління фінансовими потоками на підприємстві слід розглядати як один з головних чинників підвищення ефективності будь-якої фінансово-господарської діяльності. Постійний кругообіг фінансових потоків на підприємстві приводить до безперервних змін як у джерелах їх формування, так і в розміщенні, а це, в свою чергу, впливає на результативність і платоспроможність підприємства. Саме тому, запропоновані елементи системи управління дозволяють в динамічних умовах розвитку скоординувати зусилля підприємства для досягнення встановлених завдань.

Господарство має багатогалузеву структуру і спеціалізується на виробництві молока, м'яса та зернових культур. Провідною галуззю являється тваринництво, а саме велика рогата худоба молочного напрямку. Станом на 1.01.2008 року в господарстві налічується 1827 голів ВРХ , в тому числі 720 голів корів та 658 голів свиней. Реалізація продукції тваринництва в структурі товарної продукції займає 75,7%, в тому числі молоко 62% . В рослинництві пріоритетним являється вирощування зернових культур та кормових культур для забезпечення кормами тваринництва

А такий рівень рентабельності підприємства і фінансових надходжень не може забезпечити ні процес розширеного відтворення виробництва, ні належне фінансове забезпечення його інноваційних процесів.

Основною причиною цього, як установлено в результаті дослідження, є не стабільність по рокам рівня урожайності, розмірів посівних площ і валових зборів основних сільськогосподарських культур та низька їх якість (зернових, насіння соняшнику, овочів та ін.) в результаті порушення сівозмін і використання в них недостатньої кількості площі чорного пару, який є гарантом отримання щорічно високого і якісного урожаю всіх культур сівозміни та недостатнього застосування добрив.

Технічне забезпечення сільського господарства знаходиться на дуже низькому рівні. Селяни виконують необхідні технологічні операції технічними засобами, зношеними на 80-90%, які залишилися ще з радянських часів. Причому ця застаріла техніка потребує значних коштів для підтримання її в робочому стані, а якість виконаних нею робіт є дуже низькою. Внаслідок цього сільськогосподарські підприємства втрачають великі обсяги врожаю. Нині кількість списаної техніки перевищує кількість придбаної більш як у десять разів.

Особливо гостро стоїть проблема джерел оновлення основних фондів. Внаслідок щорічного зменшення кількісного складу машинно-тракторного парку та його балансової вартості у сільськогосподарських підприємств втрачаються можливості власних традиційних джерел оновлення й поповнення машинно-технологічного парку, таких як амортизаційний фонд і прибуток.

Практично всі кошти, які б мали інвестуватися в техніку й обладнання, використовуються переважно на фінансування оборотного капіталу, в тому числі на купівлю насіння, пально-мастильних матеріалів, мінеральних добрив, сплату банківських процентів за кредит тощо. Цим вносяться викривлення у принципи фінансування сільськогосподарських підприємств, і, як наслідок, ці процеси сприяють вимиванню капіталу із сільськогосподарської галузі. У такій ситуації сільськогосподарські підприємства вимушені дедалі більше залучати сторонні організації для виконання основних технологічних операцій, втрачаючи власні прибутки.

Тож, можна зробити висновок, що у 2005-2006 році ВП НУБіП Великоснітинське НДГ ім.О.В. Музиченка мало нормальну стійкість фінансового стану, а у 2007 році – має нестійкий фінансовий стан, який характеризується порушенням фінансової дисципліни, збоями в надходженні грошових коштів на поточний рахунок, зниженням прибутковості діяльності.

Зростання дебіторської заборгованості та одночасне зростання кредиторської заборгованості (залученого капіталу) свідчить про агресивну збутову політику підприємства.

Грошові розрахунки підприємства здійснюються як в готівковій, так і безготівковій формі. Так дохід від реалізації поступає виключно в готівковій формі, внутрішні розрахунки підприємства здійснюються також в готівковій формі, а розрахунки із постачальниками – через розрахунковий рахунок, або також в готівковій формі.

Тож, послаблення розрахункових умов, що збільшує дебіторську заборгованість має свої переваги та недоліки. Так, з одного боку – це зростання обсягу продажу продукції та прибутку, а з іншого – збільшення суми безнадійних боргів та додаткові фінансові витрати через наявність на балансі дебіторської заборгованості. Порівняно з 2006р. дебіторська заборгованість збільшилась на 166,3 тис.грн .

ВП НУБіП «Великоснітинське НДГ ім.О.В. Музиченка» потрібно контролювати стан розрахунків. Тому, що в умовах інфляції будь-яка відстрочка платежу призводить до того, що підприємство отримує лише частину боргу; своєчасно виявляти недопустимі види дебіторської і кредиторської заборгованості; слідкувати за співвідношенням дебіторської та кредиторської заборгованості – значне перевищення дебіторської заборгованості створює загрозу фінансовій стійкості.

У підприємства сума всіх вхідних і вихідних потоків за звітній період більше ніж за попередній. Це пояснюється активністю підприємства.

. За розглянутий період діяльності суб'єкта хазяйнування, у цілому щороку приплив коштів переважав над відтоком.

2. Частка надходжень від реалізації продукції і надання послуг складала відповідно 86% у 2007 році і 87% у 2008-му. Для підтримки такої тенденції потрібно максимально оперативно перетворювати в грошові кошти дебіторську заборгованість.

3. Грошові кошти направляються в основному на оплату добрив і насіннєвого фонду (матеріали). Інша велика складового відтоку коштів — витрати на нафтопродукти.

4. Негативний момент — недостатність фінансових вкладень підприємства. Ці вкладення (у цінні папери, термінові депозити) могли б приносити дохід. Однак, незважаючи на перевагу припливу коштів над відтоком у цілому, у деякі періоди в підприємства не вистачало засобів розрахуватися з кредиторами. Оскільки на підприємстві не займаються плануванням грошового потоку, а тільки працюють зі звітністю, то є необхідним розробити бюджет по фактичним даним, що вже дозволять скласти прогнозний план на 2010 рік. Прогноз у цьому випадку ґрунтується на виявленні майбутніх значень шляхом екстраполяції основних показників.

Використовуючи методику аналізу мінімального і припустимого рівня коштів, був розрахований нормальний рівень їхнього залишку в розмірі 5,72 млн грн, що дозволяє підприємству нормально функціонувати протягом кварталу.

На основі маржинального аналізу визначені напрямки удосконалювання керування витратами в молочному скотарстві