Енергетична стратегія України на період до 2030 року ІІ

| Вид материала | Документы |

- Енергетична стратегія України на період до 2030 року VIII. Загальні екологічні проблеми, 83.26kb.

- Енергетична стратегія України на період до 2030 року, 387.69kb.

- 1. Затвердити Стратегію регіонального розвитку Вінницької області на період до 2015, 1035.56kb.

- Національна стратегія україни щодо наркотиків (на період до 2020 року), 347.13kb.

- України на період, 1241.03kb.

- Аналіз затвердженої „Енергетичної стратегії України на період до 2030, 207.5kb.

- Концепція Державної цільової науково-технічної програми розвитку та використання відновлюваних, 80.1kb.

- Нормативні посилання, 1330kb.

- Відповідно до п. 4 Національного плану розвитку системи охорони здоров'я на період, 727.16kb.

- Постановою Верховної Ради України від 21 листопада 1992 року n 2810-xii із змінами, 575.43kb.

Загальні і питомі витрати палива на виробництво теплової енергії

котельнями та електростанціями *

*- за чинною методикою визначення

3.2.2. Характеристика сучасного стану та розвиток теплових мереж

Протяжність магістральних і розподільчих теплових мереж в Україні (за винятком власних тепломереж промислових підприємств) становить 24,3 тис. км в двотрубному обчисленні, в тому числі:

- тепломережі Мінпаливенерго України – 3,5 тис. км діаметром від 125 до 1400 мм;

- комунальні тепломережі – 20,8 тис. км діаметром від 50 до 800 мм.

Стан більшості тепломереж незадовільний, понад 28% тепломереж експлуатуються понад 25 років, 43% – понад 10 років і лише 29% тепломереж мають термін експлуатації менше 10 років.

Втрати тепла в теплових мережах складають від 5 до 32% із середньозваженим відсотком втрат у системах теплозабезпечення близько 14,3%.

Реконструкція теплових мереж з впровадженням попередньоізольованих труб, систем обліку, контрольно-вимірювального обладнання тощо забезпечить зменшення втрати тепла в тепломережах по Україні до 7% у 2030 р., в тому числі в мережах ТЕЦ – до 8% та котельних – до 8,7%, переважно завдяки покращанню їх технологічного стану.

3.3. Ціни та ціноутворення

Ціноутворення на електричну та теплову енергію має базуватися на принципі економічно обґрунтованих витрат суб’єктів господарювання для їх ефективного функціонування і розвитку та стимулювати залучення інвестицій в розвиток ПЕК, впровадження новітніх технологій, ефективне споживання паливно-енергетичних ресурсів, використання нетрадиційних та відновлювальних джерел енергії.

Регулювання цін і тарифів на продукцію (послуги) суб’єктів підприємницької діяльності в електроенергетиці відповідно до законодавства України здійснює Національна комісія регулювання електроенергетики, яка розробила і впровадила Методологію та Порядок формування роздрібних тарифів на електричну енергію, тарифів на передачу електроенергії місцевими (розподільними) електромережами і тарифів на постачання електроенергії за регульованим тарифом.

Роздрібні тарифи на електроенергію для споживачів першого (35 кВ та вище) і другого (до 35 кВ) класу напруги формуються енергопостачальними компаніями самостійно, виходячи із оптової ринкової ціни ОРЕ і тарифів на передачу та постачання електричної енергії, розрахованих і затверджених НКРЕ. На теперішній час значною є різниця в тарифах для однотипних споживачів відповідного класу напруги в різних регіонах країни.

Відпуск електричної енергії населенню здійснюється за єдиним тарифом, установленим НКРЕ, який не змінювався з 1999 року і який не покриває затрат на виробництво і передачу електроенергії.

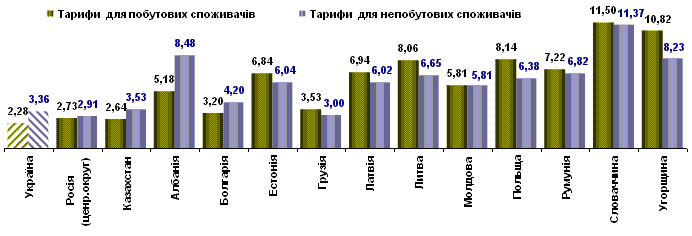

У 2005 р. середньозважений тариф на електричну енергію, відпущену не побутовим споживачам (крім населення) становив 19,81 коп./кВт (3,92 цента США/кВтг), для населення – 15,6 коп./кВтг (3,09 цента США/кВтг). Це найнижчі ціни на світовому ринку електричної енергії.

Порівняльні тарифи на електричну енергію в Україні та інших країнах у 2004 році, цент/кВтг

У роздрібному тарифі питома вага оптової ринкової ціни становить 79,7%, у т.ч. покриття витрат на передачу електроенергії магістральними та міждержавними мережами і диспетчеризацію – 3,68%, інвестиційну складову – 9,1%; витрати на передачу електроенергії місцевими мережами – 12,8%, на постачання – 1,2%, на технологічні та інші витрати – 6,3%.

Оптова ринкова ціна в середньому на 2005 рік становила 15,79 коп./кВт

(3,13 цента США/кВтг), що на 16,7% вище рівня 2004 р.

Зважаючи на світові тенденції у тарифоутворенні та практику розвинутих країн цінова і тарифна політика в електроенергетичній галузі базуватиметься на необхідності відшкодування обґрунтованих витрат енергетичних підприємств на виробництво, передачу, розподіл та постачання електроенергії, і, перш за все, витрат на первинні енергоносії (газ, вугілля, ядерне паливо). Середньо- і довгострокові тенденції змінювання ціни на електроенергію будуть визначатись співвідношенням таких факторів:

- зміна (зростання) ринкових цін на газ, вугілля, уран на світових ринках;

- зростання вартості робочої сили у структурі витрат енергокомпаній, що пов’язано із світовими тенденціями та відставанням України у цьому контексті від рівня розвинутих країн;

- зростання інвестиційної складової у структурі ціни електроенергії, оскільки обладнання енергогенеруючих та електропередавальних компаній в Україні за останні 15 років практично не відновлювалось і є на даний час морально застарілим та фізично зношеним, і потребує значних капіталовкладень;

- скорочення витрат за рахунок зростання ефективності роботи компаній завдяки застосуванню механізмів, що стимулюють підвищення ефективності, покращання менеджменту, заміну застарілих технологій.

З метою удосконалення цінової та тарифної політики, приведення її до стандартів ринкової економіки передбачено:

- розширення конкурентного середовища на ринку електроенергії, а також застосування дієвих заходів антимонопольного контролю та регулювання;

- поглиблення диференціації тарифів за класами напруги, часом споживання електричної енергії (за зонами доби, сезонні) з метою надання споживачам (і виробникам / (інвесторам) відповідних цінових сигналів;

- забезпечення повного розмежування видів діяльності з передачі та постачання електричної енергії, що здійснюється одним суб'єктом підприємницької діяльності шляхом запровадження окремого бухгалтерського обліку за видами діяльності;

- формування єдиної методології регулювання відпускних тарифів на електричну та теплову енергію при їх комбінованому виробництві із виключенням перехресного субсидування електричних споживачів тепловими та навпаки на основі науково обґрунтованої методики розподілу витрат згідно закону збереження та перетворення енергії;

- впровадження єдиної методології у формуванні роздрібних тарифів для всіх груп споживачів незалежно від форм власності відповідно до ринкових принципів;

- здійснення заходів щодо поетапного приведення рівня тарифів на електроенергію та природний газ для населення до економічно обґрунтованих та повного припинення перехресного субсидіювання одних споживачів за рахунок інших;

В умовах відсутності необхідних даних для розрахунків, перш за все, прогнозованих цін на вугілля, газ, ядерне паливо та інші показники (рівень інфляції, мінімальної заробітної плати), спрогнозувати динаміку цін на електроенергію на період до 2030 року можливо лише в межах середньооптових цін галузей промисловості.

Однак, слід очікувати, що протягом наступних 2 – 5 років відбуватиметься послідовне наближення ціни електроенергії в Україні до рівня ринкових цін на лібералізованих ринках ЄС.

Під час затвердження тарифів на теплову енергію органи місцевого самоврядування та НКРЕ мають дотримуватися принципу повного відшкодування суб’єктам господарювання економічно обгрунтуваних витрат. У разі встановлення тарифів нижчими від розміру економічно обґрунтованих витрат на виробництво, транспортування та постачання теплової енергії орган, що їх затвердив, забов’язаний відшкодувати з відповідного місцевого бюджету різницю між затвердженим розміром тарифів та економічно обґрунтованими витратами підприємства.

Висновки

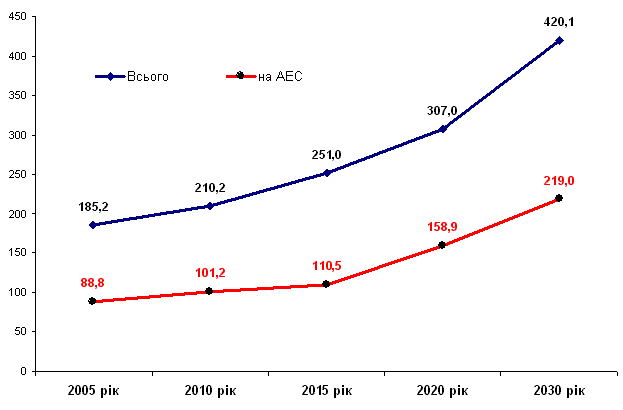

1. Для забезпечення прогнозованого до 2030 року економічного і соціального розвитку країни за базовим сценарієм передбачається зростання виробництва електроенергії з 185,2 млрд.кВтг у 2005 році до 420,1 млрд.кВтг у 2030 році, теплової енергії з 241,0 млн. Гкал до 430,9 млн. Гкал відповідно. Зростання виробництва електроенергії за цей період на ТЕС, ТЕЦ буде досягнуто за рахунок:

- оновлення і введення в експлуатацію нових потужностей на сучасному обладнанні 24,0 млн.кВт;

- модернізації та реконструкції енергоблоків ТЕС загальною потужністю 13,2 млн.кВт;

- спорудження ГЕС на ріках Тисі і Дністрі та їх притоках, а також малих ГЕС;

- зниження питомих витрат палива на відпуск електроенергії з 378,9 г у.п./кВтг у

2005 році до 345,7 г у.п./кВтг у 2030 році;

- зниження витрат електричної енергії на її транспортування електричними мережами з 14,7% у 2005 році до 8,2% у 2030 році.

Для виробництва теплової енергії будуть широко використовуватись комбіноване виробництво теплової і електричної енергії, відновлювальні та нетрадиційні джерела енергії.

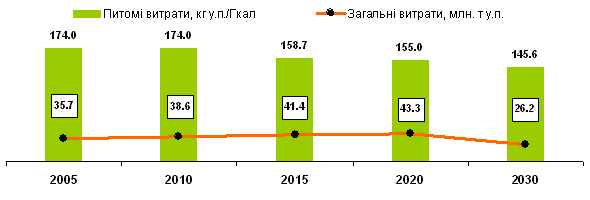

Передбачається зниження питомих витрат на виробництво теплової енергії з

174,0 кг/Гкал у 2005 році до 145,6 кг/Гкал у 2030 році і зниження витрат теплової енергії на її транспортування в теплових мережах з 14,3% у 2005 році до 7-8,2% у 2030 році.

2. Передбачено зменшення частки імпортованого палива на виробництво електричної та теплової енергії електростанціями з 41,4 млн. т у.п. у 2005 році до 12,4 млн. т у.п.

у 2030 році.

3. Для підвищення стійкості та надійності роботи ОЕС країни передбачено впровадження сучасних пристроїв протиаварійної автоматики та регулювання, забезпечення введення необхідних обсягів маневрових потужностей, в тому числі за рахунок будівництва нових ГЕС – ГАЕС та реабілітації діючих.

4. Передбачено розвиток магістральних системоутворючих та міждержавних електромереж для видачі потужності електростанцій, підвищення рівня надійності та безпеки роботи енергосистеми та інтеграції ОЕС України до європейської енергосистеми з послідовним збільшенням обсягу експорту електроенергії.

5. За рахунок оптимізації цінової політики, поглиблення конкурентних засад діяльності суб’єктів ОРЕ, припинення перехресного субсидіювання, врегулювання боргових проблем поліпшиться фінансовий стан і інвестиційні можливості підприємств.

6. Завдяки впровадженню новітніх технологій спалювання вугілля, застосуванню нового обладнання для очищення викидних газів на ТЕС, а також подальшого розвитку відновлювальних джерел енергії, суттєво знизиться техногенне навантаження на довкілля.

IV. СТРАТЕГІЯ РОЗВИТКУ ЯДЕРНОЇ ЕНЕРГЕТИКИ

4.1. Характеристика сучасного стану та розвиток атомних електростанцій

У 2005 р. на чотирьох діючих АЕС експлуатувались 15 енергоблоків, які відпрацювали, в середньому, близько половини передбаченого проектами строку експлуатації. Останнім часом досягнуто значного покращання техніко-економічних показників роботи АЕС. У 2005 році АЕС виробили 88,8 млрд.кВтг, або 47,9% від загального виробітку електроенергії в країні. Коефіцієнт використання встановленої потужності (КВВП) у 2004 році досяг 79,5%, але у

2005 році він знизився до 75% внаслідок обмежень на лініях видачі потужності.

Стратегією планується збереження протягом 2006 - 2030 рр. частки виробництва електроенергії АЕС на рівні, досягнутому у 2005 році (тобто, близько половини від сумарного річного виробництва електроенергії в Україні).

Таке рішення обґрунтовується, у першу чергу наявністю власних сировинних ресурсів урану, а також - стабільною роботою АЕС, потенційними можливостями країни щодо створення енергетичних потужностей на АЕС, наявними технічними, фінансовими та екологічними проблемами теплової енергетики.

Річне виробництво електроенергії в Україні у період 2005-2030 рр., млрд.кВтг

Для виробництва у 2030 р. на АЕС 219,0 млрд.кВтг електроенергії потрібно мати 29,5 ГВт встановленої потужності при КВВП на рівні 85%.

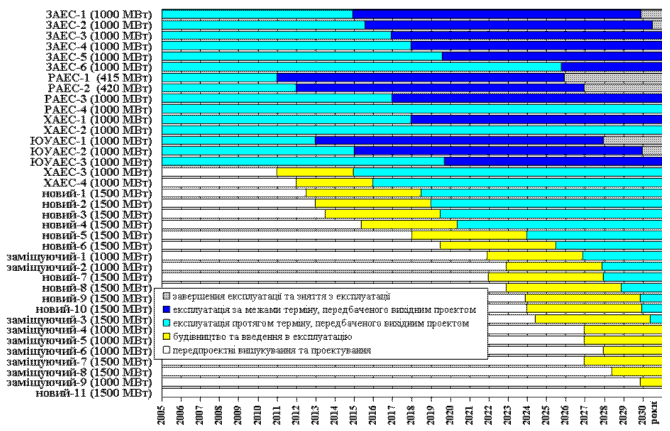

Будівництво нових потужностей АЕС у період до 2030 року визначається кількістю нині діючих енергоблоків, які можуть знаходитися в цей період в експлуатації з урахуванням продовження строку їх експлуатації на 15 років. До 2030 року в експлуатації будуть знаходиться 9 нині діючих енергоблоків АЕС: 7 енергоблоків з продовженим понад проектний строком експлуатації - № № 3, 4, 5, 6 ЗАЕС, № 3 РАЕС, № 1 ХАЕС, № 3 ЮУАЕС

та 2 енергоблоки, які введено в експлуатацію у 2004 році - № 2 ХАЕС та № 4 РАЕС. Таким чином, для забезпечення цілей Стратегії щодо обсягу виробництва електроенергії необхідно ввести до 2030 року в експлуатацію 20-21 ГВт заміщуючих та додаткових потужностей на АЕС.

Досвід світової ядерної енергетики та експлуатації реакторних установок водо-водяного типу в Україні дозволяє зробити вибір для нового будівництва на користь енергоблоків із реакторними установками з водою під тиском, тобто, типу РWR / ВВЕР. Передбачуваний рівень одиничної потужності нових енергоблоків АЕС має бути від 1000 до 1500 МВт. Принципове рішення щодо вибору потужності та типів нових енергоблоків прийматиметься у період

до 2007-2008 року на підставі:

- додаткової оцінки умов енергосистеми України;

- порівняння техніко-економічних показників;

- оцінки стану розроблення та освоєння в експлуатації енергоблоків в інших країнах.

При виборі типу енергоблока для конкретного майданчика доцільно передбачати однотипні енергоблоки. Слід керуватися принципом однотипності в рамках тимчасового періоду 3-5 років.

До кінця 2016 року планується ввести в експлуатацію енергоблоки № 3 і № 4 Хмельницької АЕС. Вибір постачальників цих енергоблоків має бути здійснено у

2006-2007 рр., при цьому слід врахувати наявність розвиненої інфраструктури майданчика Хмельницької АЕС та великий обсяг виконаних будівельних робіт з основних споруд.

При формуванні графіка будівництва та введення генеруючих потужностей враховується цикл спорудження енергоблока - орієнтовно 12 років, що охоплює виконання всіх етапів, починаючи з розробки ТЕО (проектування, будівництво, введення в експлуатацію), а також виконання відповідних дозвільних процедур на кожному з етапів. При цьому для енергоблоків, які будуть введені в експлуатацію до 2021 р., тривалість цього циклу передбачається скороченою на 2-3 роки.

Будівництво і введення в експлуатацію енергоблоків з використанням прилеглих майданчиків АЕС (енергоблоки 1000 МВт та 1500 МВт)

Для практичного втілення Стратегії необхідно підвищити ефективність використання ядерного палива шляхом завершення переходу на 4-річний та наступного переходу на 5-річний паливний цикл, скоротити тривалість планово-попереджувальних ремонтів шляхом оптимізації періодичності їх проведення та підвищення якості робіт. Важливо виконати заходи з модернізації і реконструкції основного обладнання та систем АЕС, виконати в повному обсязі заходи із продовження строку експлуатації, перш за все, елементів, заміна яких унеможливлена або вкрай витратна. Необхідно забезпечити ефективне зняття з експлуатації енергоблоків АЕС на етапі завершення їх життєвого циклу та своєчасне спорудження нових потужностей на доповнення та заміну тих, що знімаються з експлуатації.

Необхідно у період 2006 – 2010 рр.:

- забезпечити, починаючи з 2006 року, роботи з обґрунтування та вибору

3 - 4 нових майданчиків для будівництва АЕС;

- завершити розробку ТЕО на спорудження на нових майданчиках в 2013-2021 роках енергоблоків загальною потужністю 6 ГВт;

- обґрунтувати та прийняти рішення щодо продовження строків експлуатації енергоблоку № 1 Рівненської АЕС у понад проектний строк.

У період 2011-2030 рр. необхідно:

- ввести в експлуатацію до кінця 2016 року 2 ГВт нових потужностей на майданчику Хмельницької АЕС – енергоблоки № 3 і № 4;

- ввести в експлуатацію в 2019-2021 рр. на нових майданчиках 6 ГВт потужностей АЕС;

- продовжити строки експлуатації енергоблоків № 1, № 2 та № 3 Южно-Української АЕС,

№ 1, № 2, № 3, № 4, № 5 та № 6 Запорізької АЕС, № 2 та № 3 Рівненської АЕС й № 1 Хмельницької АЕС у понад проектний строк;

- ввести в експлуатацію у період 2024-2030 рр. заміщуючі та додаткові енергоблоки загальною потужністю 12,5 ГВт;

- розпочати виконання робіт із зняття з експлуатації 6 енергоблоків АЕС після завершення їх продовженого строку експлуатації;

Крім цього, в період 2027-2030 рр. необхідно розпочати будівництво 6,5 ГВт нових потужностей АЕС для введення їх в експлуатацію за межами 2030 року.

4.2. Екологічна безпека та безпека експлуатації атомних електростанцій

Екологічна безпека

Скиди в навколишнє середовище забруднюючих речовин з АЕС є незначними. Індивідуальна доза опромінення населення від експлуатації АЕС не перевищує 80 мкЗв/рік, тобто тільки 8% від визначеного нормативно-правовими документами ліміту опромінення населення, що становить 1 мЗв/рік. Реальні величини викидів і скидів радіоактивних речовин АЕС становлять менше 10% від цієї квоти. На цей час колективна доза, яку отримує населення України від виробництва електроенергії на ТЕС, значно більша ніж від виробництва електроенергії на АЕС.

Подальше забезпечення екологічної безпеки АЕС здійснюватиметься шляхом удосконалення систем локального, регіонального та глобального контролю і прогнозу радіаційної обстановки; періодичної переоцінки впливів АЕС на навколишнє середовище; встановлення більш жорстких вимог з радіаційної безпеки.

Безпека експлуатації атомних електростанцій

Досягнутий на АЕС України рівень безпеки відповідає рівню безпеки АЕС того ж покоління в інших країнах. Проте, потенційну можливість підвищення рівня безпеки вітчизняних АЕС не вичерпано.

Першочергові завдання щодо підвищення ядерної і радіаційної безпеки на найближчі

3 – 5 років мають бути спрямовані на забезпечення гарантованого виконання функцій управління ядерною реакцією, тепловідведення з реакторної установки; та утримання радіоактивних матеріалів та радіоактивності у дозволених межах.

4.3. Поводження з відпрацьованим ядерним паливом та радіоактивними відходами

Важливою проблемою для українських АЕС є підготовка до зняття з експлуатації, поводження з відпрацьованим ядерним паливом (ВЯП) та радіоактивними відходами (РАВ).

Поводження з радіоактивними відходами

В Україні не розроблена і не реалізована національна стратегія поводження з РАВ. У зв'язку з цим поводження з експлуатаційними РАВ „замикається” на майданчиках АЕС. Питання передачі їх на захоронення не вирішене. Аналіз можливостей проміжного зберігання РАВ у тимчасових сховищах на майданчиках кожної АЕС і можливостей існуючих та створюваних систем поводження з РАВ доводить, що не пізніше 2020 року має бути розпочато відправлення експлуатаційних РАВ на захоронення. Для ЗАЕС необхідно прийняти додаткові рішення щодо проміжного зберігання отверджених відходів РАВ.

До кінця 2008 року першочерговим завданням із поводження з експлуатаційними РАВ АЕС є: модернізація наявних і створення нових технологічних ліній попередньої та глибокої переробки твердих і рідких РАВ на АЕС; розгортання на АЕС робіт з вилучення зі сховищ та перероблення раніше накопичених РАВ; удосконалення систем транспортування РАВ; удосконалення та поповнення контейнерного парку для збору, транспортування та зберігання РАВ.

Необхідно до 2010 року розробити основні технічні рішення системи поводження і довгострокового зберігання високоактивних РАВ та реалізувати першочергові заходи, які забезпечують приймання і поводження з РАВ від переробки ВЯП, що повертаються з Російської Федерації.

Поводження з відпрацьованим ядерним паливом

Поводження з ВЯП, як і поводження з РАВ, питання безпеки АЕС викликають найбільш пильну увагу громадськості. Для ВЯП АЕС України передбачається реалізувати, так зване „відкладене” рішення - тривале (50 років і більше) зберігання ВЯП з наступним визначенням та ухваленням остаточного рішення щодо його переробки або захоронення.

Необхідно забезпечити: безпечну експлуатацію пристанційного сховища ВЯП „сухого” типу (СВЯП) на Запорізькій АЕС; створення централізованого сховища „сухого” типу (ЦСВЯП) для ВЯП реакторів ВВЕР-440 та ВВЕР-1000 діючих АЕС, а також ВЯП нових ядерних енергоблоків, із введенням його в експлуатацію у 2009 – 2010 рр.; розроблення стратегії та технологій безпечного поводження з ВЯП після завершення періоду його тривалого зберігання.

4.4. Характеристика сучасного стану та розвиток атомної промисловості

4.4.1. Структура споживання та характеристика внутрішніх та зовнішніх джерел

Ядерне паливо для АЕС України постачають підприємства Росії. З метою диверсифікації джерел постачання ядерного палива в серпні 2005 року на енергоблоці № 3 ЮУ АЕС

розпочато дослідну експлуатацію 6 тепловипромінюючих збірок (ТВЗ) американського виробництва (компанія Westinghouse). Після закінчення дослідної експлуатації цих ТВЗ,

є можливість організації закупівлі ТВЗ для АЕС України на тендерних засадах у двох постачальників, які вироблятимуть паливо, ліцензоване для використання на українських АЕС. Для залучення на ринок України інших постачальників ядерного палива необхідно ще

5 - 7 років для створення ТВЗ, які мають бути ліцензовані для експлуатації в ядерних реакторах АЕС України.

Враховуючи питому вагу атомної енергетики у виробництві електричної енергії України, значні природні сировинні запаси, наявний промисловий та науково-технічний потенціал, з метою зменшення залежності від імпорту енергоносіїв прийнято рішення про організацію в Україні власного виробництва ядерного палива для атомних електростанцій. Відповідна програма затверджена постановами Кабінету Міністрів України від 12.04.1995

№ 267 та від 06.06.2001 № 634-8.

Програмою ЯЦП у 1995-2004 рр. передбачалось:

- підвищення обсягів виробництва уранового концентрату до 100% потреби в урані АЕС України;

- розвиток цирконієвого виробництва в обсязі потреб атомної енергетики України та Російської Федерації;

- організація в Україні виробництва металевого цирконію та комплектуючих виробів ТВЗ в обсязі потреб АЕС України.

Фактичне фінансування Програми ЯПЦ склало тільки 20% від запланованого обсягу, тому вирішити визначені програмою завдання не вдалося.

У світовій практиці існують три основних шляхи забезпечення ядерним паливом:

- закупівля ядерного палива на світовому ринку;

- виробництво ядерного палива власними силами;

- виробництво ядерного палива в кооперації з іншими країнами.

Придбання технологій виробництва усіх складових ядерного палива пов’язане не тільки з інженерно-економічними, а й з політичними аспектами. Передача матеріалів, обладнання, технологій, які використовуються в ядерній галузі, здійснюється у рамках міжнародної системи експортного контролю за обладнанням, матеріалами та технологіями подвійного призначення. Державами, що входять до Групи ядерних постачальників, практично введено мораторій на передачу обладнання і технологій із збагачення урану. Наразі розглядаються пропозиції щодо створення міжнародних центрів ядерного паливного циклу (ЯПЦ) на основі існуючої інфраструктури за широкою міжнародною кооперацією.

Передбачається, що країнам, які експлуатують АЕС, зовсім не обов'язково створювати власні і достатньо дорогі виробництва із збагачення урану. Вони зможуть скористатися досвідом і послугами інших країн, що володіють технологіями із збагачення урану та переробки відпрацьованого ядерного палива. Існуючі можливості і наявний ринковий механізм є базисом забезпечення необхідних гарантій поставок для задоволення попиту. З урахуванням зазначеного, Стратегія створення в Україні виробництва ядерного палива орієнтована на:

- розвиток уранового виробництва для забезпечення потреб АЕС України у концентраті природного урану;

- розвиток виробництва цирконію, цирконієвих сплавів та комплектуючих виробів для ТВЗ;

- будівництво заводу з фабрикації ТВЗ.