Енергетична стратегія України на період до 2030 року ІІ

| Вид материала | Документы |

- Енергетична стратегія України на період до 2030 року VIII. Загальні екологічні проблеми, 83.26kb.

- Енергетична стратегія України на період до 2030 року, 387.69kb.

- 1. Затвердити Стратегію регіонального розвитку Вінницької області на період до 2015, 1035.56kb.

- Національна стратегія україни щодо наркотиків (на період до 2020 року), 347.13kb.

- України на період, 1241.03kb.

- Аналіз затвердженої „Енергетичної стратегії України на період до 2030, 207.5kb.

- Концепція Державної цільової науково-технічної програми розвитку та використання відновлюваних, 80.1kb.

- Нормативні посилання, 1330kb.

- Відповідно до п. 4 Національного плану розвитку системи охорони здоров'я на період, 727.16kb.

- Постановою Верховної Ради України від 21 листопада 1992 року n 2810-xii із змінами, 575.43kb.

7.1.3. Оцінка потенціалу енергозбереження за рахунок структурного фактора на період до 2030 року

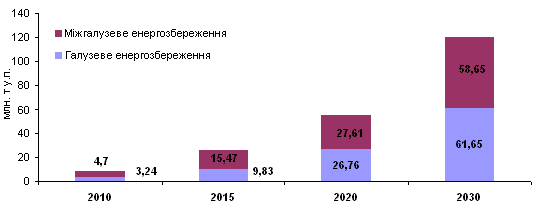

Загальне енергозбереження за рахунок міжгалузевих і галузевих структурних зрушень в економіці України оцінюється в 2030 році (порівняно з 2005 роком) в обсязі 120,3 млн. т у.п. Заощадження паливних ресурсів становитиме 102,88 млн. т у.п., електроенергії –

27,9 млрд.кВтг, теплоенергії – 56,41 млн. Гкал.

Потенціал енергозбереження за рахунок структурних зрушень

Потенціал енергозбереження за рахунок структурного фактору

| Складові енергозбереження | 2010 | 2015 | 2020 | 2030 |

| Енергозбереження, млн. т у.п. | ||||

Галузеве енергозбереження | 3,24 | 9,83 | 26,76 | 61,65 |

| Міжгалузеве енергозбереження | 4,70 | 15,47 | 27,61 | 58,65 |

| Разом | 7,94 | 25,30 | 54,37 | 120,30 |

| у тому числі: | ||||

| Паливо, млн. т у.п. | ||||

Галузеве енергозбереження | 2,98 | 8,72 | 25,02 | 58,54 |

| Міжгалузеве енергозбереження | 3,10 | 11,28 | 20,29 | 44,34 |

Разом | 6,08 | 20,00 | 45,31 | 102,88 |

| Електроенергія, млрд.кВтг / млн.т у.п. | ||||

| Галузеве енергозбереження | -0,15/-0,05 | 0,45/0,16 | 0,95/0,32 | 1,95/0,65 |

| Міжгалузеве енергозбереження | 2,80/0,99 | 7,43/2,60 | 12,84/4,37 | 25,95/8,56 |

| Разом | 2,65/0,94 | 7,88/2,76 | 13,79/4,69 | 27,90/9,21 |

| Теплоенергія, млн. Гкал / млн.т у.п. | ||||

| Галузеве енергозбереження | 1,92/0,31 | 6,01/0,95 | 9,12/1,42 | 16,96/2,46 |

| Міжгалузеве енергозбереження | 3,79/0,61 | 9,99/1,59 | 19,06/2,95 | 39,45/5,75 |

| Разом | 5,71/0,92 | 16,0/2,54 | 28,18/4,37 | 56,41/8,21 |

7.1.3.1. Оцінка потенціалів галузевого енергозбереження за рахунок структурного фактора на період до 2030 року

Виходячи з прогнозу розвитку галузей промисловості України на період до 2030 р., у структурі випуску промислової продукції відносно 2005 р. за базовим сценарієм передбачається скорочення питомої ваги найбільш енергоємних її галузей: електроенергетики – на 2,5%, металургії – на 5,4%, паливної промисловості – на 1,8%, хімічної та нафтохімічної промисловості – на 1,4% при одночасному зростанні часток машинобудування та металообробки на 7,1%, промисловості будівельних матеріалів – на 1,2%, і харчової промисловості – на 3,4%. У структурі випуску валової продукції сільського господарства передбачається зростання питомої ваги виробництва продукції тваринництва.

У цілому енергозбереження за рахунок галузевих структурних зрушень у промисловості, сільськогосподарському виробництві та на транспорті в 2030 році (порівняно з 2005 роком) оцінюється у розмірі 61,65 млн. т у.п., у тому числі паливо – 58,54 млн. т у.п., електроенергія – 1,95 млрд.кВтг, теплова енергія – 16,96 млн. Гкал.

7.1.3.2. Оцінка потенціалу міжгалузевого енергозбереження за рахунок структурного фактора на період до 2030 року

У структурі виробництва валової доданої вартості в галузях економіки України за період з 2005 по 2030 р.р. за базовим сценарієм прогнозується зменшення частки промисловості, як найбільш енергоємної галузі економіки, на 6,8%, сільського господарства – на 2,2%, при зростанні питомої ваги транспорту і зв’язку – на 0,4%, житлово-комунального господарства та галузей соціальної сфери – на 2,0%, інших галузей – на 6,6% та збереженні питомої ваги будівництва.

Впровадження міжгалузевих структурних зрушень дозволить в 2030 році порівняно з 2005 роком заощадити 58,65 млн. т у.п., у тому числі паливних ресурсів – 44,34 млн. т у.п., електроенергії – 25,95 млрд.кВтг, теплової енергії - 39,45 млн. Гкал.

7.2. Політика енергозбереження в Україні, проблеми і перспективи

7.2.1. Проблеми енергозбереження та шляхи їх вирішення

За період 1995-2005 років зниження енергоємності ВВП забезпечувалося здебільшого за рахунок впливу наявного в промисловості структурного фактора. Вартість постійної складової енерговитрат у собівартості продукції зменшувалася пропорційно до зростання обсягів виробництва, внаслідок чого динаміка зростання ВВП у цей період перевищувала динаміку споживання енергоресурсів.

При цьому слід зазначити, що на даний час структурний фактор, як складова потенціалу енергозбереження – в основному вичерпано. Для збереження існуючих темпів зниження енергоємності ВВП (4-6% щороку) необхідно невідкладно задіяти технологічний фактор потенціалу енергозбереження. У разі невжиття кардинальних заходів, відставання показників енергоефективності економіки України від показників розвинутих країн, стане хронічним. Це, в свою чергу, значно ускладнить в коротко- та середньостроковій перспективі конкурентоздатність вітчизняного продукту на світових ринках.

Крім того, на темпи зниження енергоємності ВВП впливають такі чинники:

- невідповідність тарифів і цін на енергоресурси витратам на їх виробництво;

- економічні ризики, пов’язані з функціонуванням природних монополій;

- споживання енергоресурсів за відсутності приладів обліку;

- високий рівень втрат енергоресурсів при їх передачі та споживанні;

- стан погашення взаємної заборгованості на оптовому ринку електроенергії та інших ринках енергоресурсів;

- низький рівень впровадження енергоефективних технологій та обладнання;

- високий рівень фізичної зношеності технологічного обладнання в усіх галузях національної економіки.

Виходячи з цього, визначені основні проблеми енергозбереження, які вимагають першочергового розв’язання:

Приведення окремих положень законодавства у сфері енергозбереження у відповідність з економічною ситуацією. Зокрема створення умов економічного стимулювання суб’єктів господарювання до підвищення ефективності використання енергоресурсів.

Шляхом вирішення цієї проблеми є розроблення проектів змін до податкового законодавства в частині обмеження віднесення на валові витрати спожитих суб’єктами господарювання енергоресурсів та встановлення збору за перевитрати енергоресурсів понад норми питомих витрат енергоресурсів.

- Удосконалення порядку нормування питомих витрат енергоносіїв - прийняття нової редакції Закону України „Про енергозбереження” – Закону України „Про енергоефективність”.

- Створення системи нових енергетичних стандартів - прийняття нової редакції Закону України „Про енергозбереження” – Закону України „Про енергоефективність”.

- Удосконалення системи державної експертизи з енергозбереження - прийняття нової редакції Закону України „Про енергозбереження” – Закону України „Про енергоефективність”.

- Запровадження обов’язкової статистичної звітності щодо використання енергоресурсів - прийняття нової редакції Закону України „Про енергозбереження” – Закону України „Про енергоефективність”.

- Створення єдиного механізму державного контролю у сфері енергозбереження і енергоефективності, уникаючи дублювання функцій органів державного управління у цих сферах - прийняття нової редакції Закону України „Про енергозбереження” – Закону України „Про енергоефективність”.

- Встановлення адекватної юридичної відповідальності юридичних осіб, посадовців та громадян за неефективне використання паливно-енергетичних ресурсів, а саме: підготовка змін до відповідних статей Кодексу України про адміністративні правопорушення щодо збільшення розмірів штрафів за правопорушення у сфері енергозбереження; запровадження фінансової відповідальності юридичних осіб за неефективне використання паливно-енергетичних ресурсів.

- Забезпечення переходу до масового застосування та заміни на сучасні приладів обліку споживання енергоресурсів. Існує нагальна необхідність упорядкування оплати за спожиті ресурси споживачами житлово-комунальних послуг, яка на даний час проводиться здебільшого за встановленими нормами, що значно перевищують фактичні обсяги споживання ресурсів;

Шляхом вирішення цієї проблеми є прийняття Закону України “Про комерційний облік ресурсів, передача яких здійснюється мережами”.

7.2.2 Механізми фінансування заходів з енергозбереження

Аналіз закордонного досвіду застосування механізмів фінансування заходів з енергозбереження та енергоефективності дозволяє зробити наступні висновки:

- Для заохочення енергозбереження або для боротьби з неефективним чи надмірним споживанням енергії використовуються різні схеми оподаткування, які підвищують відносну вартість спожитих енергоресурсів або зменшують відносну вартість застосування нових технологій.

- Фінансові стимули використовуються для заохочення реалізації політики енергозбереження шляхом підвищення економічної привабливості відповідних інвестицій та закупівель, або зниження експлуатаційних витрат. Джерелами пільгових кредитів або субсидій є кошти, які надійшли від запроваджених податків і зборів.

- Фінансові стимули використовуються в комплексних програмах, які поєднують інтереси державних установ, населення та підприємницьких кіл, і виконують функцію розподілу доходів з урахуванням рівня ефективності використання енергоресурсів.

З урахуванням реального стану економіки України першочерговими заходами з впровадження економічних механізмів енергоефективності є:

- встановлення прогресивних норм питомих витрат енергоносіїв у порядку, визначеному законодавством;

- запровадження дієвих економічних санкцій за неефективне використання енергоресурсів (підвищена плата, податки, штрафи);

- підвищення адміністративної відповідальності за порушення у сфері енергозбереження та енергоефективності.

Після розв’язання зазначених проблем можливе застосування економічних механізмів стимулювання - здешевлення кредитів і звільнення від оподаткування частини прибутку, отриманого за рахунок впровадження енергоефективних та енергозберігаючих технологій.

Основними джерелами надходження коштів для функціонування економічних механізмів стимулювання програм, проектів та заходів з підвищення енергоефективності та енергозбереження є:

- кошти державного та місцевих бюджетів отримані від встановлених податків, штрафів та підвищеної плати за енергоресурси;

- власні кошти підприємств;

- кредитні ресурси;

- внутрішні та зовнішні інвестиції.

7.3. Потенціал розвитку нетрадиційних і відновлюваних джерел енергії