Правительстве Российской Федерации Коллектив авторов под руководство

| Вид материала | Руководство |

- Правительстве Российской Федерации под руководство, 72.55kb.

- Финансовая академия при правительстве РФ кафедра «Финансы предприятий и финансовый, 1673.64kb.

- Правительстве Российской Федерации мировое соглашение в российском и белорусском закон, 13.21kb.

- Правительстве Российской Федерации (Финуниверситет) отчет, 32.29kb.

- Правительстве Российской Федерации Институт финансово-экономических исследований Центр, 79.19kb.

- Правительстве Российской Федерации по адресу: 125993, г. Москва, Ленинградский проспект,, 2482.33kb.

- Финансовая академия при правительстве российской федерации, 102.44kb.

- Правительстве Российской Федерации рекомендации по курсовой работе методические рекомендации, 382.7kb.

- Правительстве Российской Федерации М. А. Эскиндарова Уважаемые коллеги! Сегодня первое, 265.5kb.

- Правительстве Российской Федерации Факультет национальной экономики Отделение информационных, 93.51kb.

1.1.2. Модернизация структуры российской банковской системы

1.1.2.1. Роль и значение государственных банков, перспективы их модернизации

В настоящее время федеральные банки, напрямую или косвенно связанные с государством, составляют ядро банковского сектора. Фактически государство является доминирующим собственником на банковском рынке.

Преобладание банков, связанных с государством, на российском рынке объясняется продолжительным действием целого ряда факторов:

- унаследование инфраструктуры советских отраслевых банков;

- обслуживание финансовых потребностей государства (муниципалитетов, местных властей и др.) и госкорпораций;

- эффект масштаба, благодаря которому госбанки лидируют по рентабельности, имеют низкие удельные издержки и выход на дешевые международные займы;

- административная поддержка со стороны властей и имидж носителей стабильности;

- размещение значительного объема бюджетных ресурсов разных уровней и прямые инвестиции в капитал банков;

- специфика системы рефинансирования Банка России.

«Экспансия госбанков в среднесрочном периоде поддерживается двумя факторами:

Во-первых, органическим ростом и капитализацией прибыли (в условиях нормальной работы рынка госбанки отличаются повышенной рентабельностью).

Во-вторых, пополнением государством собственного капитала банков из бюджетных ресурсов. Кроме того, в течение 2008–2009 годов было произведено более двух десятков санаций коммерческих банков государственными банками. Некоторые из сделок носили вынужденный характер, когда госбанки принимали на себя проблемы несостоятельных банков»56.

Расширение государственного участия в банковской системе является характерной чертой посткризисного развития не только России, но и некоторых европейских стран. Так, после кризиса начала 90-х годов в Норвегии доля государственного участия составляла около 90%., что потребовало в дальнейшем принятия мер по снижению зависимости банковского сектора от государства и приватизации значительного числа норвежских банков. Политика сохранения устойчивости национальных банковских систем путем их частичной национализации характерна для большинства скандинавских стран.

В России в условиях кризиса значение крупных банковских структур с участием государства заметно возросло. Значение для национальной банковской системы определенного вида банков можно проследить исходя из их вклада в совокупный финансовый результат (исходя из удельного веса в активах). Наибольший вклад в формирование финансового результата внесли банки, контролируемые государством, — 45,1%, банки, контролируемые иностранным капиталом, — 29,6% и крупные частные банки — 15,4%57.

На рынке вкладов физических лиц, привлеченных банковским сектором, по-прежнему доминируют банки, контролируемые государством, в первую очередь Сбербанк России. На них приходится 56,7% от общего объема вкладов по состоянию на 01.01.2010 (59,0% — годом ранее).

В совокупных активах банковского сектора по состоянию на 01.01.2010 основная доля приходилась на банки, контролируемые государством, — 42,6% и крупные частные банки — 33,3%.

Банки, контролируемые государством, предоставили около половины (49,5%) кредитов нефинансовым организациям; 31,0% кредитов было предоставлено крупными частными банками.

Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на кредиты на срок свыше 1 года также играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком свыше 1 года в целом по банковскому сектору на 01.01.2010 составила 82,6% (79,5% на 01.01.2009).

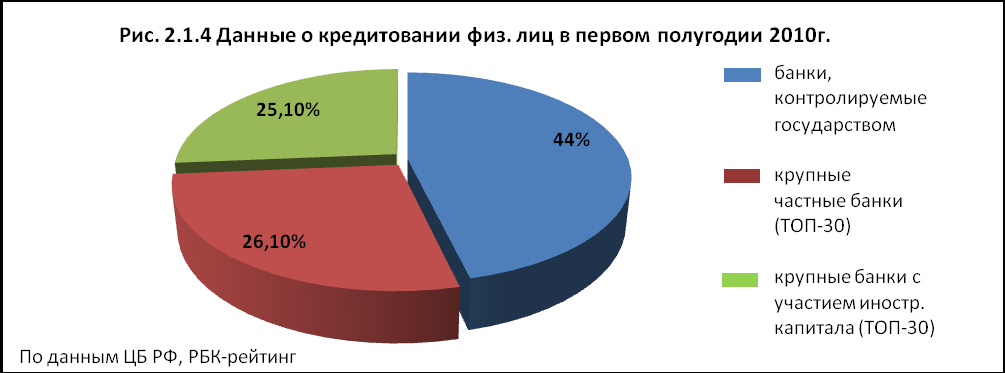

Банки, контролируемые государством, а также крупные частные банки и банки, контролируемые иностранным капиталом, лидируют и по объемам кредитования физических лиц. Их удельный вес в объеме кредитов, выданных банковским сектором физическим лицам, представлен в виде диаграммы (рис. 1.1.4).

Рис. 1.1.4 Данные о кредитовании физических лиц в первом полугодии 2010 г.

При этом присутствие на рынке розничных услуг банков, контролируемых государством, а также банков, контролируемых иностранным капиталом, постепенно расширяется, в основном за счет сокращения доли крупных частных банков.

Банки с государственным участием являлись (на 01.01.2010г) самыми крупными держателями долговых обязательств, им принадлежало соответственно 41,6% долговых обязательств, приобретенных банковским сектором. На их долю приходится 57,5% ОФЗ, приобретенных банковским сектором. Их вложения в ОФЗ по итогам 2009 года выросли в 2,8 раза.

Среди банков с высокой долей вложений в корпоративные обязательства в 2009 году доминировали крупные частные банки и банки с участием государственного капитала, которые увеличили объем своих вложений в соответствующие бумаги в 2,3 и 2,8 раза. На начало 2010 г. объем инвестиций в корпоративные долговые ценные бумаги крупных частных банков составил 318,7 млрд. рублей (против 137,2 млрд. рублей на 01.01.2009), а государственных банков — 310,4 млрд. рублей (против 111,0 млрд. рублей на 01.01.2009).

В ходе разработки стратегии развития банковской системы необходимо понимать, что последствия огосударствления банковского сектора имеют как положительные, так и отрицательные стороны. С одной стороны, власти могут рассчитывать на высокую устойчивость банковского сектора к финансовым потрясениям; госбанки находятся под контролем властей и могут выполнять национальные задачи; растет сопротивление экспансии иностранных банков; Банк России подвергается минимальным кредитным рискам, а двухъярусная система рефинансирования стабильно работает.

С другой стороны, возникают негативные эффекты, обусловленные использованием властями госбанков в качестве финансовых агентов. В настоящее время кредитные организации, связанные с государством, в целом, не выполняют функции институтов развития, а являются коммерческими банками с особыми условиями функционирования, получая преференции со стороны государства, в том числе в виде приоритетного привлечения бюджетных средств.

Неравные условия деятельности российских банков с государственным участием и частных коммерческих банков приводят к снижению или даже исчезновению конкуренции в отдельных областях деятельности и замедлению развития финансовых инноваций. Кроме того, эффективность использования государственными организациями средств бюджета может быть поставлена под сомнение.

Несмотря на многочисленные побочные эффекты от деятельности госбанков, в ближайшей перспективе принципиально изменить структуру собственности в банковском секторе в условиях сохранения кризисных явлений не представляется возможным.

Периодически случающиеся банковские кризисы снижают возможность пополнения собственного капитала российскими банками за счет полученной прибыли. В результате за 1998–2009 годы к настоящему времени банки заработали в реальном выражении менее 3% своего капитала. Таким образом, неблагоприятные макроэкономические условия и частые шоки способствовали тому, что госбанки остались на рынке в силу вымывания с него других игроков.

Однако можно констатировать, что в 2008-2009 г. радикального увеличения доли государства в собственности не произошло, она либо оставалась на стабильно высоком уровне, либо выросла, но не кардинально.

Разрастание государственной собственности на активы банковского сектора неуклонно продолжалось в течение последних десяти лет и лишь в определенной мере было пассивной реакцией на системные макроэкономические шоки. В течение 2008–09 годов было произведено более двух десятков санаций банков.

Приватизация госбанков в ближайшие годы затруднена из-за того, что госбанки курируются различными ведомствами. Сбербанк – Банком России, ВТБ – Минфином, Россельхозбанк – Министерством сельского хозяйства и т.д., а также муниципалитетами и окологосударственными финансово-промышленными группами. Поэтому при приватизации по каждому из банков должны приниматься индивидуальные решения. В настоящее время не принято единой программы развития сектора госбанков. В результате между ведомствами, курирующие госбанки, отсутствует согласие в отношении их перспектив.

В настоящее время на внутреннем рынке наблюдается несколько причин, сдерживающих проведение приватизации:

- дефицит ресурсов внутреннего инвестора за счет низкого участия населения (700 тыс. чел. – клиенты ММВБ, 900 тыс. чел. – инвесторы ПИФ, низкая активность НПФ);

- дефицит внутренних длинных денег (отсутствие долгосрочных инвестиций);

- проблемы с привлечением долгосрочных иностранных инвесторов. В настоящее время зарубежных фондов, специализирующихся на России мало (46), гораздо больше «глобальных фондов», где доля российских активов не превышает 10% (около 2000)58;

- объем инвестиций зарубежных фондов в российские ценные бумаги в 2009 году – около 80 млрд. долларов;

в связи с реструктуризацией и пролонгацией (на 3-6 лет) крупными российскими корпоративными заемщиками взятых ранее кредитов, они в течение нескольких лет не смогут рассчитывать на привлечение новых кредитов.

Потенциальными альтернативными собственниками в случае приватизации государственных банков, как показывает опыт других стран, могут быть нерезиденты. Однако последствия снижение доли государственных банков в банковской системе за счет увеличения иностранного присутствия требуют дополнительного осмысления, так как имеют как положительные, так и резко негативные последствия для национальной экономики. При ограничении иностранных инвестиций в капитал госбанков существует риск их рыночной недооценки в силу слабого внутреннего инвестиционного спроса. В случае активного привлечения при приватизации иностранных инвестиций наиболее вероятным сценарием является потеря национального контроля над значительной частью банковского сектора.

Кроме того, многие иностранные инвесторы в ближайшие годы не смогут принять активное участие в новой российской приватизации, так как большинство глобальных портфельных инвесторов из Европы и Америки в среднесрочной перспективе будут стараться избежать вложений в рискованные активы. Есть опасность ухудшения конъюнктуры на глобальных финансовых рынках на период до нескольких лет, так как борьба развитых стран с бюджетными дефицитами может привести к ограничению ликвидности и снижению спроса на акции эмитентов из развивающихся стран.

Поэтому можно утверждать, что в обозримой перспективе кардинальная смена собственности в крупнейших государственных банках невозможна. Ее целесообразно рассматривать как долгосрочную цель, достижимую после 2015 года. В настоящее же время необходимо рассматривать варианты частичной приватизации крупнейших госбанков, позволяющей диверсифицировать их структуру собственности. Необходимо оптимизировать государственную собственность в банковском секторе, полностью ликвидировав доли государства в мелких и средних банках.

Приватизацию можно рассматривать как инструмент для:

- оптимизации размеров госсектора;

- улучшения структуры госсектора (в частности, за счет формирования внутри него вертикально интегрированных структур);

- повышения доходов федерального бюджета (наряду с новыми налогами, внешними и внутренними займами);

- повышение конкурентоспособности частных банков;

- привлечения прямых иностранных инвестиций;

- развития фондового рынка внутри страны;

- улучшения корпоративного управления в банках.

Участие государства, прежде всего, необходимо сохранить в капиталах институтов развития. В то же время институты развития должны выполнять только те функции, которые на них возложены государством и в их учредительных документах, федеральных законах и в постановлениях Правительства РФ.

Особое внимание в этом плане должно быть уделено Сбербанку России. В долгосрочной перспективе размер пакета акций Банка России в капитале Сбербанка может опуститься ниже контрольного только в ситуации, если Сбербанк перестанет доминировать на рынке вкладов. В отношении других крупных банков федерального значения снижение доли государственного участия может происходить путем проведения IPO (SPO) или продажи небольших пакетов акций банков на открытом рынке существующими акционерами.

Проблема преобладания в банковской системе России банков с государственным участием в капитале ставит в неравноценное положение их с рядовыми коммерческими банками. Подобное положение вещей ставит вопрос об усилении антимонопольного регулирования банковского сектора. Крупные государственные и частные банки могут позволить себе брать повышенные риски, потому что в условиях кризиса государство обязано предпринять меры по их спасению с целью недопущения системного банковского кризиса.

Проблема «too big to fail» (слишком большой, чтобы допустить его банкротство) характерна в условиях кризиса для большинства развитых стран, причем эта проблема может возникнуть в банковской системе независимо от формы собственности крупнейших банков.

1.1.2.2. Универсальные и специализированные банки, актуальные аспекты их устойчивости

Достижение устойчивости банковской системы не является проблемой только одной страны, она давно стала многонациональной, международной проблемой. Обустраивать мир в XXI веке без учета состояния денежно-кредитной сферы невозможно. Слишком часты стали кризисы, банкротства и убытки, чтобы общество могло и дальше их игнорировать. Общество, стремящееся к устойчивости, в силу объективных причин обязано предпринять превентивные меры, построить модель устойчивой банковской системы.

Уже сейчас банки интенсивно ищут способы обеспечения своей устойчивости – увеличивают значение коэффициентов достаточности капитала, усложняют системы управления рисками, усиливают продуктовую и географическую диверсификацию своих продуктов и услуг. Отдельные банки начинают продавать часть своей системы управления рисками другим банкам, создают специальные резервы под оцененный риск выдаваемого кредита, усиливают дифференциацию своей деятельности, в том числе посредством переплетения банковского и страхового бизнеса, расширения инвестиционного банковского дела, включая трастовое управление.

Секьюритизация, отражая процесс повышения значения различных видов ценных бумаг в процессе кредитования, приводит к существенному изменению традиционных банковских операций, превышению границ эмиссии ценных бумаг, связанных с кредитованием. Доля непроцентных доходов от инвестиционных операций коммерческих банков продолжает возрастать. Совершенствуется рыночная информация о деятельности банков. Кредитные институты внедряют новые финансовые инструменты, укрепляют системы внутреннего контроля и оценки риска, продолжается универсализация их деятельности.

Структурные и функциональные изменения в банковском секторе становятся заметными на национальном, европейском и глобальном уровнях. Хотя ряд банковских структур по-прежнему демонстрируют довольно высокие масштабы сделок и доходов, тем не менее, сокращение уровня маржи, уровня доходов на капитал требуют белее усиленных поисков моделей устойчивого развития. С начала 1990-х гг. число кредитных организаций в ряде стран начало сокращаться.

Распространенной идеей обеспечения устойчивости выступает мысль о необходимости создания некоторой стандартной модели, которая оберегала бы банки от угрозы банкротства. Считается, что такой доминирующей моделью должно стать построение такого кредитного учреждения, которое ориентируется исключительно на максимизацию доходов акционеров. Так называемые «банки-дивиденды», появившиеся в США в 1980-х гг. в ходе экономического кризиса и в Великобритании 15 лет назад, генеральным направлением своей деятельности считали захват наиболее прибыльных видов банковской деятельности, тщательный контроль расходов и доходности выполняемых операций, определение точных тарифов по выполняемым услугам, построение «прозрачной» финансовой отчетности, формирование оптимального размера банка в процессе происходящей концентрации капиталов.

Согласно этой идее, банки могут в длительной перспективе достичь довольно высокого уровня доходности своего капитала – 5–20%. Практика, однако, показывает, что подобный уровень доходности может быть достигнут только самыми крупными банками. При этом широкомасштабность банковских слияний, формирование банков-гигантов – это не самый надежный путь оптимизации банковской деятельности. Общеизвестно, что размеры банка не спасают его от банкротства. Более эффективной с точки зрения получения дохода оказывается деятельность, основанная на расширении клиентской базы, диверсификации продуктового ряда. Высокодоходными оказываются не только крупные, но и малые, и средние денежно-кредитные институты.

Но дело не только в масштабах банковской деятельности, но и в том, что чрезмерно высокая банковская рентабельность может стать фактором, сдерживающим устойчивое развитие экономики. Завышенная норма рентабельности банков, развитие определенных сегментов банковских услуг может, с одной стороны, снизить предложение кредитов, с другой стороны, увеличить их стоимость до размеров, недоступных для потребления со стороны не столь рентабельных субъектов. В результате стратегии, исповедующей максимизацию доходов, «банки-дивиденды» окажутся не стимулом, а тормозом устойчивого развития экономики.

Считается, что будущее за универсальным банком, и вероятно, для этого есть определенные основания. Действительно, универсальный денежно-кредитный институт с достаточно дифференцированной палитрой продуктов и услуг, клиентов и географии деятельности, в меньшей степени подвержен риску, может лучше приспособиться к изменению конъюнктуры, сосредоточиться на деятельности, более всего отвечающей потребностям своих клиентов, и в этой связи ему зачастую легче пережить последствия экономических кризисов.

Все отчетливее, таким образом, проявляют себя организационные изменения банковских объединений. В противовес экономике на масштабах производства развивается концепция «экономии за счет разнообразия», позволяя банкам дифференцировать свой бизнес, полнее удовлетворять потребности юридических и физических лиц, расширяя тем самым предложения своего продукта.

Не менее заметно в банковской сфере проявляет себя и специализация, идущая параллельно с универсализацией и также дающая банку немалый доход. Согласно идее «разделения банка», разработанной американским экономистом Л. Брайеном59, депозитную и кредитную деятельность целесообразно отделить друг от друга, организационно сконцентрировав их в двух юридически самостоятельных учреждениях; считается, что это создаст возможность более эффективного выполнения операций опытными и компетентными специалистами.

Данная идея нашла свое продолжение в странах Запада в виде так называемой вертикальной дезинтеграции банковского производства. В этом случае в рамках одного банка происходит передача другим фирмам на условиях подряда определенных операций (например, ведение счетов частных лиц, безналичные автоматизированные расчеты, управление рисками клиентов и др.).

Дифференцируя свою деятельность (в рамках универсализации), банки специализируют работу своих подразделений. Нижний эшелон (филиал банка) выступает как производственная единица, имеющая свою компетенцию и определенную стратегию получения прибыли. Верхний эшелон, обладая другой компетенцией, объединяет производственные единицы.

Кредитные организации, конечно же, должны отличаться по форме: банковские и небанковские; универсальные и специализированные; крупные, средние и малые; централизованные или с широкой филиальной сетью и т. п. Но при этом абсолютно все кредитные организации должны иметь подлинно равноправные, основанные только на законе возможности осуществления банковского бизнеса и находиться в абсолютно одинаковых взаимоотношениях с регулирующими органами - Банком России и Правительством РФ.

Нельзя сформировать эффективную коммерческую банковскую систему до тех пор, пока будут доминировать государственные универсальные коммерческие банки. Государство никогда не сможет одинаково равно относиться к своим собственным и ко всем остальным банкам (налицо конфликт интересов). В любом случае они будут пользоваться гарантиями государства, будут обеспечиваться его бесплатными ресурсами, будут иметь массу иных преференций.

Применительно к крупным универсальным банкам довольно распространенным стало применение термина «мультиспециализированные банки», поскольку у них стали выделяться, как правило, три функциональных подразделения, занимающихся розничным бизнесом (обслуживание частных лиц и предприятий), инвестиционной деятельностью и управлением активами.

Таким образом, универсализация и специализация банков – два параллельно развивающихся типа банков, две модели, их функционирование не должно противоречить друг другу, определяется определенными традициями, кадровым обеспечением, условиями конкуренции и др. В дальнейшем, при разработке стратегии развитии сектора, следует учитывать, что, приспосабливаясь к условиям окружающей среды, меняющимся потребностям своих клиентов, каждая из данных моделей может быть успешно развиваться в долгосрочной перспективе.

1.1.2.3. Системообразующие банки. Зарубежный и российский опыт. Проблемы их регулирования

Беспрецедентные меры, предпринятые правительствами большинства стран для поддержания национальных финансовых систем в условиях глобального кризиса, обострили проблему соблюдения конкуренции в финансовой сфере между различными её участниками. Особое отношение и значительные объемы помощи для финансовых организаций, которые считались слишком большими, чтобы допустить их банкротство, подчеркивают критическую роль, которую играют системообразующие банки (СОБ) и значимые финансовые организации в национальном экономическом развитии и в стабильности финансовой системы.

Эти меры, которые включали государственные гарантии банковской задолженности, вливания капитала и выкуп проблемной задолженности для очистки банковских балансов, считались необходимыми из-за опасений, что крах системно значимой организации нанесет серьезный ущерб реальной экономике, вызовет потерю доверия к финансовой системе, или следствием его будет и то, и другое. Меры по спасению крупных фирм, имеющих системную значимость, вызвали дебаты в отношении того, какими должны быть надлежащие механизмы регулирования, надзора и санации для компаний, являющихся слишком крупными, чтобы позволить им обанкротиться.

В этой связи значимость крупных кредитных учреждений для национальной экономики необходимо рассматривать по двум основным направлениям: необходимость выработки мер, направленных на предотвращение кризисных ситуаций (более качественное регулирование и надзор в отношении СОБ) и возможность их санации (оптимальные способы поддержки СОБ или допущения их банкротства).

При разработке мер политики в отношении системообразующих банков директивным органам необходимо также учитывать проблему морального риска - то есть, не ведет ли спасение проблемных СОБ к их росту и снятию с них ответственности за последствия рискованного поведения. Однако в условиях кризиса именно на крупные банковские структуры приходилась основная нагрузка по выведению национальных банковских систем из кризиса, поддержанию устойчивости и недопущению возможности возникновения системного кризиса в экономике. Это определило необходимость принятия на себя крупными банками ещё больших рисков, что происходило с согласия надзорных органов.

Особый статус системообразующих банков (как в России, так и за рубежом) в условиях кризиса выявил проблему определения собственно их статуса и роли для национальных экономик, проблему необходимости совершенствования надзора за их деятельностью. Важнейшим вопросом становится подход к разработке мер, содействующих осторожности в поведении СОБ, и формулирование мер, обеспечивающих полную подотчетность СОБ и их акционеров при сведении к минимуму последствий их возможного краха для неповинных в их действиях третьих сторон.

Есть общие для большинства стран проблемы, которые необходимо решать национальным надзорным органам:

какое использовать определение СОБ;

должны ли на СОБ распространяться более высокие стандарты регулирования и надзора, чем на банки, не являющиеся системно значимыми, и, в случае положительного решения этого вопроса, какими должны быть эти стандарты;

следует ли разработать меры, допускающие банкротство проблемных СОБ, но ограничивающие последствия этих банкротств для реальной экономики и финансовой стабильности.

Выполняя задачу разработки стратегии развития банковского сектора, необходимо будет определиться с понятием и критериями системообразующего банка - размерами его активов или депозитов, сложностью его деятельности, его ролью в качестве контрагента в операциях с производными инструментами или каким-либо иным показателем. Более того, вполне вероятно, что факторы, определяющие, какой банк является системным в нормальных условиях, изменятся во время экономических кризисов. Директивные органы должны выделить ключевую группу банков, считающихся СОБ при любых возможных обстоятельствах, установить для них более высокие стандарты регулирования и надзора и, по возможности, определить до наступления кризиса значимость более мелких банковских групп, которые в период потрясений могут начать рассматриваться как системно значимые.

Необходимо принять комплекс мер по повышению устойчивости всей финансовой системы в целом и системообразующих банков, в частности. К этим мерам должны относиться более высокие нормы капитала и ликвидности, повышенные стандарты в области управления риском, ограничения на рискованные виды деятельности, более высокие требования к качеству управления советов директоров СОБ, контроль над бонусами и вознаграждениями персоналу банков и усиленный надзор за банковскими группами на консолидированной основе.

Хотя более высокие нормативы капитала и ликвидности создают защитный буфер от неожиданных событий в периоды потрясений, первой линией защиты от финансовой нестабильности является совершенствование стандартов и практики управления риском в системообразующих банках. Степень значимости и полномочия подразделений, занимающихся управлением риском, должны быть поставлены на высокий уровень в каждом СОБ, так чтобы они были готовы и способны сдерживать чрезмерное принятие риска. Более того, на СОБ должны распространяться более высокие стандарты, чем на банки, не являющиеся системно значимыми, чтобы их системы управления риском и базовая практика отражали их масштабы, сложность и роль в экономике.

Однако мировой финансовый кризис продемонстрировал, что чрезмерное принятие риска со стороны системообразующих банков может иметь катастрофические последствия и что не существует никакого встроенного в систему механизма безопасности, сдерживающего такое принятие риска. По этой причине официальные органы должны устанавливать ограничения на высоко рискованные операции СОБ в процентах от их капитала. Задача определения того, что является видами деятельности с высоким риском, и установления для них количественных пороговых показателей, может быть непростой. Тем не менее, разработка жестких лимитов представляет собой единственный реальный способ снижения угрозы финансовой системе со стороны проблем «коллективных действий», т.е. когда крупные структуры могут позволить себя высокорискованные операции, что отражается на общем повышении уровня принятия риска другими - мелкими и средними банками, как необходимое условие их конкурентоспособности на финансовом рынке.

В условиях кризиса был отмечен ненадлежащий контроль со стороны советов директоров системообразующих банков, что объяснялось различными факторами, в том числе и недостаточностью надлежащей квалификации при отслеживании степени принимаемых СОБ рисков. Система выплат вознаграждений и премий сотрудникам, независимо от результатов деятельности СОБ, остро стоит и в России, и за рубежом. В случае кризисных ситуаций акционеры и руководители банков практически не теряют своих средств, в отличие от ситуации банкротства банков, поэтому у них снижаются стимулы по контролю за степенью риска проводимых операций.

Необходимо более детально определить полномочия руководства системообразующих банков (особенно для банков с государственным участием в капитале). В России эта проблема стоит достаточно остро, так как планы спасения нерентабельных убыточных производств могут оказаться губительными для СОБ, что может спровоцировать возникновение масштабного кризиса в российской банковской системе.

В зарубежной банковской практике по отношению к системообразующим банкам в последнее время позиция пересматривается относительно того, что некоторые банки являются слишком большими, чтобы допустить их банкротство. Предлагается, что фундаментальный подход должен заключаться в том, что хотя некоторые банки могут быть слишком крупными, чтобы их немедленно ликвидировать, ни один банк не является слишком большим, чтобы позволить ему не обанкротиться. Это изменение философии регулирования СОБ может привести к формированию подхода, при котором становится приемлемым банкротство и его последствия - такие как лишение акционеров их доли в капитале и уменьшение стоимости вклада кредиторов, - сохраняя при этом основное внимание на системных эффектах и последствиях для реального сектора.

Одним из наиболее отрезвляющих уроков мирового финансового кризиса является осмысление степени зависимости глобальной банковской системы от решений небольшого числа СОБ и их контрольных (надзорных) органов, а также отсутствие прямых регулирующих мер, регламентирующих процедуры принятия рисков СОБ.

Системообразующие банки могут выполнять такие операции, которые не под силу мелким банкам, могут привлекать значительные объемы капитала с внешних рынков, за счет диверсификации своей деятельности могут снижать убыточность своей деятельности в целом, поэтому СОБ как правило, являются устойчивыми и прибыльными. Однако ведущая роль, которую сыграли зарубежные инвестиционные СОБ в глобальном финансовом кризисе, указывает на то, что их характеристики, воспринимавшиеся как сильные стороны (такие как экономия, обусловленная масштабами, доступ к глобальным оптовым источникам финансирования, инновационные продукты и применение продвинутых методов управления риском), в период неурядиц оказались основным источником системного риска.

Решить вопрос функционирования крупных банковских структур можно как за счет повышения налогов, так и за счет прямого ограничения на проведение СОБ определенных видов операций. Однако полное раздробление крупных банков в настоящее время нецелесообразно, так как для развития современных технологий, модернизации производства требуются инвестиции в таких объемах, которые мелкие и средние банки не в состоянии обеспечить.

Сейчас требуется значительно усилить контроль за деятельностью крупных банков. Существование системообразующих банков в любой национальной экономике оправдывает разработку регулирующих ограничений, имеющих более жесткий и консервативный характер, одновременно с повышением готовности и способности органов надзора к принятию мер по устранению проблем уже на раннем этапе их возникновения. Необходимо оценивать деятельность СОБ на консолидированной основе с учетом всех его структурных подразделений и звеньев. Необходимо также определить степень ответственности руководства, акционеров и кредиторов за факты неплатежесносо6ности.

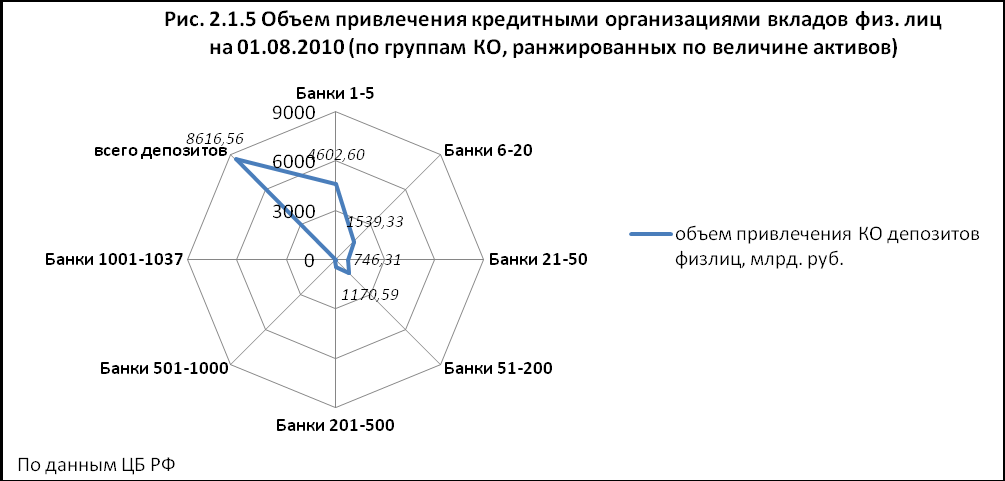

В России проблема возможного банкротства СОБ является не менее актуальной, особенно после отзыва лицензии у «Межпромбанка», который входил в топ 30 крупнейших отечественных банковских структур. В России проблемы совершенствования надзора за деятельностью СОБ определяются той ролью, которую они играют в экономике. Так на долю 30 крупнейших российских банков на 01.08.10г. приходилось 75,5% всех выданных ссуд, в том числе 78,5% ссуд, предоставленных нефинансовым организациям, 68,2% кредитов физическим лицам, 72,9% от всех вложений российских банков в ценные бумаги60. Крупнейшие российские банки являются активными участниками межбанковского рынка, так на долю предоставленных ими МБК приходится 73,5% всех средств, а доля привлеченных межбанковских ресурсов в их балансе составляет 71,5% от кредитов, депозитов и прочих средств, полученных российскими банками на межбанковском рынке. Активное участие крупнейших российских банков на межбанковском рынке объясняется и тем, что основной объем помощи в рамках антикризисных программ предоставлялся через системообразующие банки. Так доля кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями через СОБ, достигла 80% от предоставленных Банком России ресурсов коммерческим банкам. Население склонно больше доверять свои сбережения крупным российским банкам, их доля в привлечении вкладов физических лиц составила на 1 августа 2010 года 75,7% от всех привлеченных у населения средств.

Рис. 1.1.5 Объем привлечения кредитными организациями вкладов физических лиц на 01.08.2010 (по группам КО, ранжированных по величине активов)

Однако на эти банки приходится почти 69% всей просроченной задолженности российских банков. Показатель достаточности капитала (Н1) на 1.08.2010 г. у СОБ был 18,32%, что ниже, чем в среднем по российским банкам-18,9%. Доля проблемных и безнадежных ссуд составила 9,75 всех кредитов (в целом по банкам также 9,7% на 1.08.2010 г.), но доля первоклассных ссуд в портфеле крупнейших банков выше, чем в среднем по банковской системе - 45% и 44% соответственно.

Процесс формирования системообразующих банков в России в ближайшее время продолжится. Так, планируется создать «Почтовый банк», который по масштабу сети способен составить конкуренцию Сбербанку. Запустить проект на базе санируемого ВЭБом «Связь-банка» планируется до конца 2010 года, известна даже цена вхождения в проект - 6 млрд. руб. за блокпакет Почтового банка. Выбор модели создания и развития «Почтового банка» будет определяться тем, сможет ли ВЭБ при выходе из проекта вернуть ЦБ депозиты, привлеченные осенью 2008 года на санацию «Связь-банка».

Почта России и Внешэкономбанк совместно готовили проект Концепции и предложения по использованию сети отделений почтовой связи для оказания финансовых услуг широкому кругу населения страны, в том числе тех малонаселенных и труднодоступных населенных пунктов, где банковские институты попросту отсутствуют. Как предполагается, создание федерального почтового банка будет способствовать расширению перечня оказываемых Почтой России почтово-банковских услуг, их популяризации, повышению качества и доступности, росту их объемов. Использование сети почтовых отделений для оказания банковских услуг является логичной мировой практикой: во многих странах мира разветвленная сеть почтовых отделений используется как финансово-банковский институт.