Краткий конспект лекций и методические указания к курсовой работе для студентов специальности: 270102 «Промышленное и гражданское строительство» заочной формы обучения Тюмень, 2010

| Вид материала | Конспект |

СодержаниеВопрос 4. Понятие прибыль. Виды прибыли Прпр = Првал – Рком – Рупр Пчист = П до н/о – Нпр + Дчр – Рчр |

- Технология строительных процессов методические указания к курсовой работе "Производство, 444.23kb.

- Производство кровельных работ методические указания к курсовой работе по дисциплине, 494.05kb.

- Методические указания к курсовой работе по дисциплине «Спецкурс по технологии строительного, 534.28kb.

- Методические указания к курсовой работе по дисциплине «Спецкурс по технологии строительного, 272.27kb.

- Методические указания утверждены на заседании кафедры. Протокол № от 2006, 248.89kb.

- Технология бетонных работ методические указания к курсовой работе по дисциплине «Технология, 636.8kb.

- Методические указания к выполнению курсового проекта по дисциплине «Металлические конструкции,, 208.08kb.

- Методические указания: краткий курс лекций для студентов заочной формы обучения Санкт-Петербург, 1540.61kb.

- Методические указания к курсовому проекту «монтаж сборных железобетонных конструкций, 354.82kb.

- Методические указания к курсовому проекту по дисциплине «технология строительных процессов», 344.43kb.

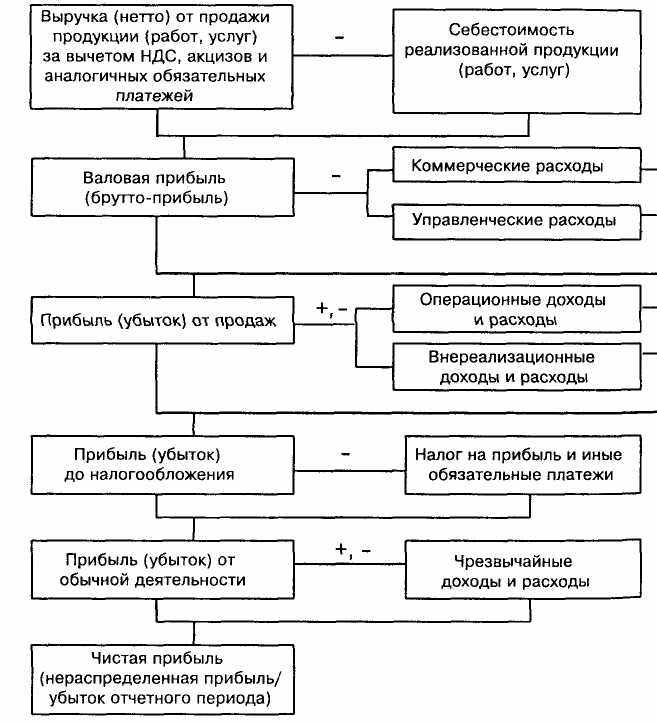

Вопрос 4. Понятие прибыль. Виды прибыли

Конечным результатом деятельности коммерческой организации является прибыль.

Прибыль – это выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Рис.3. Механизм формирования показателей прибыли

Выделяют следующие виды прибыли:

- Валовая прибыль:

Првал = В – Сб

В – выручка (нетто) от продажи товаров, продукции, работ, услуг (без сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин

Сб – себестоимость проданных товаров, работ, услуг

- Прибыль (убытки) от продаж

Прпр = Првал – Рком – Рупр

Р ком. – коммерческие расходы;

Рупр. – управленческие расходы

Коммерческие расходы (Рком) обобщают затраты фирмы, связанные со сбытом продукции:

- реклама продукции,

- транспортировка товаров к месту назначения,

- содержание помещений для хранения продукции в местах ее продажи и т.п.

Управленческие расходы (Рупр) связаны с нуждами управления и не связаны непосредственно с производственным процессом:

- административно-управленческие расходы,

- арендная плата за помещения общехозяйственного назначения,

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг.

- Прибыль до налогообложения

П до н/о = Ппр + Двнер - Рвнер + Допер – Ропер

Двнер (Рвнер) – доходы (расходы) от внереализационных мероприятий

Допер(Ропер) – операционные доходы (расходы)

В состав доходов от внереализационных операций (Двнер)включают:

- прибыль прошлых лет, которую выявили в отчетном периоде;

- стоимость безвозмездно полученного имущества;

- полученные штрафы и пени за нарушение условий договора и т.п.

В состав расходов по внереализационным операциям (Рвнер) включается:

- судебные издержки и арбитражные сборы;

- экономические санкции (штрафы, пени, неустойки), уплаченные организацией за нарушение условий, хозяйственных договоров.

- расходы по возмещению убытков;

- убытки от списания безнадежных долгов;

- убытки от хищений, если виновники не установлены;

- другие.

Прочие операционные доходы (Допер) включают доходы от сдачи имущества в аренду; прибыль от участия в простом товариществе; доходы от продажи основных средств и других активов (без НДС, акцизов).

К прочим операционным расходам (Ропер) относят амортизацию основных средств, сданных в аренду, остаточную стоимость проданных основных средств, оплату банковских услуг, налог на имущество, налог на рекламу и другие прямые налоги.

4. Чистая прибыль (убыток):

Пчист = П до н/о – Нпр + Дчр – Рчр

Дчр, Рчр – доходы, расходы от чрезвычайных мероприятий

Нпр = (П до н/о – Д/)* Сн

Д/ - доходы (расходы) освобожденные от налога на прибыль или облагаемые налогом по месту начисления

Сн – ставка налога на прибыль (20 %)

Чистая прибыль должна быть получена путем вычитания из прибыли до налогообложения текущего налога на прибыль (Нпртек).

При исчислении налога на прибыль, прибыль налогооблагаемая уменьшается на сумму:

- направленные в сферу отраслевого материального производства на финансирование кап вложений производственного назначения, в том числе в порядке долевого участия на погашение кредитов банков. Эта льгота предоставляется предприятиям при условии полного использования ими суммы начисленной амортизации на последнюю отчетную дату;

- предприятиям всех отраслей народного хозяйства предоставляется право уменьшать прибыль до н/о на сумму, направленных ими на жилищное строительство, включая погашение кредитов банка, полученных и использованных на эти цели с %.

- взносов на благотворительные цели в ограниченных размерах;

- суммы, направленные государственными предприятиями на погашение целевого кредита (на пополнение оборотных средств) в пределах срока кредитного договора;

- суммы, направленные на проведение НИОКР;

- суммы, направленные в избирательные фонды в качестве добровольных пожертвований.

Замечание: налоговые льготы в совокупности не должны уменьшать фактическую сумму налога на прибыль, исчисленную без учета данных льгот более чем на 50%.

Доходы, облагаемые в особом порядке:

- Доходы по ценным бумагам, принадлежащие предприятию как юридическому лицу. Данный доход облагается налогом у источника выплаты.

- Доходы от долевого участия в деятельности совместных предприятий, созданных на территории РФ облагаются у источника выплаты.

Чрезвычайные доходы и расходы могут возникнуть у фирмы в результате стихийных бедствий, пожара, аварий и т.п. К чрезвычайным расходам (Рчрез) относят стоимость имущества, выбывшего в результате стихийного бедствия, и затраты, связанные с ликвидацией последствий чрезвычайных обстоятельств. К чрезвычайным доходам (Дчрез) относят стоимость материальных ценностей, оприходованных после списания пострадавшего от стихийного бедствия имущества, а также выплаченное страховой компанией возмещение убытков.

Чистая прибыль распределяется по следующим направлениям:

• на формирование резервных фондов;

• на выплату доходов учредителям (участникам);

• на создание фондов целевого назначения (накопления, потребления, социальной сферы).