Лекции по дисциплине «Анализ хозяйственной деятельности»

| Вид материала | Лекции |

- Тематика курсовых работ по дисциплине «экономический анализ хозяйственной деятельности», 15.82kb.

- Вопросы к экзамену (зачету) по дисциплине «Анализ хозяйственной деятельности», 40.05kb.

- Анализ экономической эффективности финансово-хозяйственной деятельности предприятия, 481.25kb.

- Курсовая работа по дисциплине «Анализ и диагностика производственно-финансовой деятельности, 121.56kb.

- Тематика курсовых работ по дисциплине «Комплексный экономический анализ хозяйственной, 41.3kb.

- Тематика курсовых работ по дисциплине «Комплексный экономический анализ хозяйственной, 31.5kb.

- Вопросы к экзамену по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности, 25.51kb.

- Методические указания по выполнению курсовой работы по дисциплине «Анализ финансово-хозяйственной, 420.04kb.

- «Бухгалтерский учет, анализ и аудит», 16.1kb.

- Темы курсовых работ по дисциплине «Комплексный экономический анализ хозяйственной деятельности», 20.61kb.

1. Задачи, последовательность проведения анализа.

2. Показатели эффективности использования материальных ресурсов.

3. Анализ влияния эффективности материальных ресурсов на величину материальных затрат.

4. Анализ обеспеченности материальными ресурсами.

1. Задачи, последовательность проведения анализа.

1. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами (сырьем, материалами, топливом, энергией, полуфабрикатами).

В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономическое использование топлива сырья снижает себестоимость продукции.

Рациональное использование материальных ресурсов, снижая себестоимость продукции является фактором роста рентабельности и прибыли, но не только к повышению экономических показателей, характеризующих эффективность производства приводит экономное использование материальных ресурсов.

Рост объёмов производства для удовлетворения потребностей человека при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения среды обитания вышли за допустимые пределы.

Поиск вариантов экономии и рационального использования материальных ресурсов составляет основное содержание анализа.

Основные этапы анализа материальных ресурсов:

- оценка эффективности использования материальных ресурсов;

- оценка влияния эффективности использования материальных ресурсов на величину материальных затрат;

- анализ обеспеченности предприятия материальными ресурсами;

- анализ обоснованности норм расхода материально-технических ресурсов;

- обоснование оптимальной потребности в материальных ресурсах.

Источниками информации для анализа материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатке материальных ресурсов, а также планы материально-технического снабжения, договоры на поставку сырья и материалов.

- Показатели эффективности использования материальных ресурсов

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирования их взаимосвязи.

Показатели эффективности использования материальных ресурсов делятся на обобщенные и частные.

К обобщенным показателям относятся:

- материалоемкость

- материалоотдача

- удельный вес материальных затрат в себестоимости продукции

- коэффициент использования материальных ресурсов

Частные показатели эффективности материальных ресурсов используется для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий.

Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Материалоемкость продукции определяется как отношение материальных затрат к объему выпуска продукции в стоимостных и натуральных показателях:

Ме = Мз / Nв

Материалоотдача – это показатель обратный материалоемкости:

Мо = Nв / Мв

Удельный вес материальных затрат в себестоимости продукции определяется как отношение материальных затрат к полной себестоимости продукции:

Дмз = Мз / С

Коэффициент использования материальных ресурсов – это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов:

Ки = Мфз / Мпл.з

Если коэффициент использования > 1 это означает перерасход материалов, если < 1 это свидетельствует об экономии материальных ресурсов.

Объективную оценку использования материальных ресурсов дает показатель материалоемкости.

Материалоемкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоемкости - уменьшает.

3. Анализ влияния эффективности материальных ресурсов на величину материальных затрат.

Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли.

Анализ материалоёмкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы.

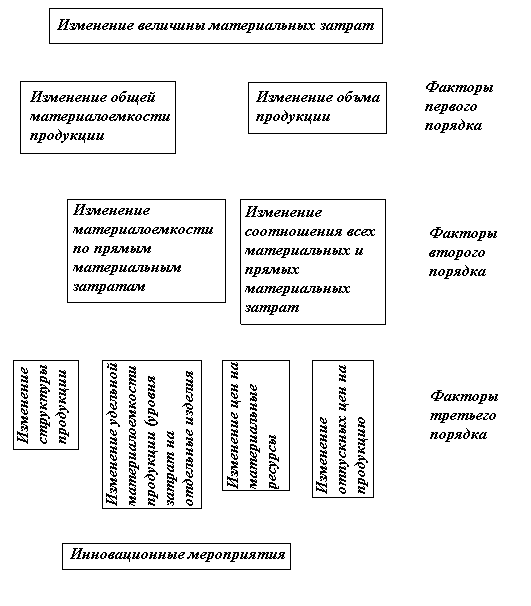

Структурно логическая факторная модель материальных затрат

Одна из факторных моделей, полученная приемом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам ( Ме пр ) и коэффициента соотношения общих и прямых затрат (К мз):

Ме = Мз / N = Мпр / N * Мз / Мпр = Ме пр * Кмз

Материалоемкость по прямым материальным затратам Ме пр и Кмз факторы 1-го порядка.

Факторы второго порядка влияющие на материалоемкость продукции:

- структура продукции (увеличение доли материалоемкости к увеличению общей материалоемкости)

- уровень материальных затрат на отдельные изделия или удельная материалоемкость

- цены на материалы

- отпускные цены на продукцию

В методике анализа материалоемкости можно также использовать аддитивную модель – модель частных показателей:

Мз Мс + Мп/ф + Мт + Мэ + Мд

Ме = ----- = ---------------------------------------- = Мес + Меп/ф + Мет + Меэ + Мед

N N

Для анализа используется смета затрат на производство и статистическая отчетность.

При аддитивном типе факторной модели влияние факторных показателей на результативный определяется прямым счетом.

На основе факторных моделей рассчитывается сумма экономии материальных затрат на счет каждого фактора 2-го порядка.

Каждый фактор второго порядка изменяется в свою очередь под влиянием изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных затрат для аддитивного типа факторной системы факторами третьего порядка.

4. Анализ обеспеченности материальными ресурсами.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях

- по стоимости - для выявления потребности в оборотных средствах

- в днях обеспеченности - в целях планирования и контроля за графиком поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

Змi

Здн = --------- ,

Р1дi

где Здн – запасы сырья и материалов в днях, Змi - запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях, Р1дi - однодневный расход i-го вида материальных ресурсов в тех же единицах измерения.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану Коб.пл:

Сумма по заключенным договорам

Коб.пл = -------------------------------------------------

Плановая потребность

- коэффициент обеспеченности фактически Коб.ф:

Стоимость фактически поставленных материальных ресурсов

Коб.ф = ---------------------------------------------------------------------------------------------

Плановая потребность

Анализ приведенных коэффициентов проводится по каждому виду материалов.

Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора.

Тестовые вопросы к теме 7.

1. Назовите обобщающие показатели эффективности использования материальных ресурсов:

A) Прибыль на рубль материальных затрат

B) Материалоотдача

C) Материалоемкость

D) Удельный вес материальных затрат в себестоимости продукции

E) Верны все ответы

2. Материалоемкость продукции определяется отношением материальных затрат к:

A) Среднегодовой стоимость основных фондов

B) Объему производства продукции

C) Среднегодовой стоимость основных и оборотных фондов

D) Численности работников

E) Балансовой прибыли

3. Материалоотдача продукции определяется отношением объема произведенной продукции к:

A) Балансовой прибыли

B) Среднегодовой стоимость основных фондов

C) Среднегодовой стоимость основных и оборотных фондов

D) Численности работников

E) Стоимости материальных затрат

Тема 8. Анализ себестоимости продукции

- Задачи анализа себестоимости продукции.

- Анализ себестоимости продукции в целом и по элементам затрат

- Анализ затрат на рубль товарной продукции

- Анализ прямых материальных затрат

1.Задачи анализа себестоимости продукции.

1. Изучение полной себестоимости продукции в целом и по элементам затрат

2. Изучение затрат на 1 тенге сравнимой продукции.

3. Выявление резервов снижения себестоимости

2. Анализ себестоимости продукции в целом и по элементам затрат.

Анализ начинают с изучения общего объема затрат в целом, в том числе по элементам, т.е. находят общую сумму и структуру таких затрат:

1.Оплата труда и отчисления на соц. нужды

2.Материальные затраты

3. Амортизация

4. Прочие затраты

Анализируя затраты необходимо помнить, что сумма затрат может измениться из-за:

- объема продукции и ее структуры

- уровня переменных затрат на единицу продукции

- суммы постоянных затрат

Причем, при изменении объема продукции возрастают только переменные затраты ( сдельная зарплата производственных рабочих, прямые материальные затраты), а постоянные затраты ( амортизация, арендная плата, повременная зарплата управленческого персонала) остается неизменной.

Для того, чтобы узнать влияние изменений затрат на объем производства, применим методику факторного анализа. Общая схема анализа имеет вид:

Для проведения факторного анализа приведем данные в таблице 2 , с делением их на постоянные и переменные.

Таблица 2. Затраты на единицу продукции

| Вид продукции | По плану | Фактически | Объем производства | |||||

| Всего | В том числе | Всего | В том числе | Планов. | Фактич. | |||

| Перем. | Пост | Перем. | Пост | |||||

| А | 4000 | 2800 | 1200 | 4800 | 3260 | 1540 | 10000 | 13300 |

| Б | 2600 | 1850 | 750 | 3100 | 2100 | 1000 | 10000 | 5700 |

Таблица 3. Исходные данные для проведения факторного анализа

| Затраты | Сумма, тыс. nu | Факторы изменения затрат | |||

| объем | структура | перем. затраты | пост. Затраты | ||

| По плану на плановый выпуск продукции  | 66000 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства при сохранении плановой структуры  | 63675 | Факт | План | План | План |

| По плановому уровню на фактический уровень продукции:  | 67285 | Факт | Факт | План | План |

| Фактические, при плановом уровне постоянных затрат:  | 74828 | Факт | Факт | Факт | План |

| Фактические:  | 81510 | Факт | Факт | Факт | Факт |

Из приведенной таблицы можно сделать следующие выводы:

1.Общая сумма фактическая сумма затрат выше плановой на 15 510 тыс. тенге (81510-66000) или на 23,5 % в том числе

А) из-за недовыполнения плана по производству продукции на 5%

(19000/ 20000=0,95) сумма затрат уменьшилась на- 2325 тыс. тенге ( 63675-66000);

Б) за счет изменения структуры продукции сумма затрат возросла на 3610 тыс. тенге ( 67285-63675). Это свидетельствует о том, что в общем объеме производства увеличилась доля затратоемкой продукции.

В) из-за повышения уровня удельных переменных затрат перерасход общих затрат на производство продукции составил 7543 тыс. тенге ( 74 828- 67285)

Г) из-за роста постоянных затрат на 30% ( 2540/1950) общие затраты также выросли на 6682 тыс. тенге( 81510-74828)

Общее отклонение составило: -2325+3610+7543+6682 = 15510

3.Анализ затрат на рубль товарной продукции

В условиях рынка практически все хозяйствующие субъекты наряду со сравнимой товарной продукцией производят и несравнимую товарную продукцию, так как обновление товарного ассортимента является необходимым для повышения конкуренции на рынке ( при условии спроса на товар).

К сравнимой относят продукцию, производимую в предшествующем периоде и планируемую на предстоящий год. Несравнимой товарной продукции относят все виды единичного производства, а также массового и серийного, которые впервые запускаются в производство. Показателем сравнимой товарной продукции является себестоимость единицы продукции, а несравнимой – затраты на один тенге товарной продукции. Показатель затрат на один тенге товарной продукции - универсальный так как может рассчитываться в любой отрасли экономики и наглядно показывает связь между себестоимостью и прибылью.

Затраты на 1 тенге товарной продукции определяются отношением общей суммы затрат на производство и реализацию к товарному выпуску продукции, исчисленной в оптовых ценах.

З = Е qz / qp,

Где З – затраты на 1 тенге товарной продукции;

q – количество товара в натуральном выражении;

z – себестоимость;

p– цена.

Объектом анализа является разность между фактическими и плановыми затратами на рубль товарной продукции. В целом на отклонение фактических затрат от плановых оказывают влияние следующие факторы:

- изменение объема и структуры продукции;

- изменение себестоимости продукции;

- изменение цен на продукцию.

При изменении объема и структуры товарной продукции в ней происходит увеличение доли одних товаров и уменьшение доли других товаров. Так как затраты по видам изделий различаются, то при росте удельного веса тех изделий, затраты на тенге которых ниже, чем по всей товарной продукции, величина затрат на один тенге товарной продукции против плана снизится, и наоборот.

Изменение себестоимости товарной продукции приводит к прямо пропорциональному изменению затрат на один тенге товарной продукции. Чем меньше полная себестоимость всей товарной продукции, тем меньше показатель затрат на 1 тенге товарной продукции.

Изменение оптовых цен оказывает обратное влияние на величину затрат на 1 тенге товарной продукции. Если оптовые цены снижаются, то затраты на один тенге продукции растут, и наоборот. В целом анализ показывает, как и на какую величину изменилась сумма затрат под влияние каждого фактора.

Для того, чтобы проанализировать изменение затрат на 1 тенге товарной продукции, необходимо:

1. Рассчитать затраты на 1 тенге товарной продукции при всех плановых показателях.

З = (Eq пл. х z пл.) / (Eq пл. х p пл.);

2. Рассчитать затраты на один тенге товарной продукции, пересчитанные на фактический выпуск и ассортимент:

З= (Eq ф. х z пл.) / ( Eq ф. х р пл.);

3. Рассчитать затраты на один тенге товарной продукции, пересчитанные на фактическую себестоимость, т.е фактический выпуск в ценах, принятых в плане:

З = (Eq ф. х z ф.) / (E q ф.х р пл.);

4. Определить фактические затраты в ценах, действовавших в отчетном году:

З = (Eq ф. х z ф.) /(E q ф.х р ф.);

- Методика определения резервов снижения себестоимости

Основными источниками снижения себестоимости продукции являются:

1) Увеличение объемов производства за счет более полного использования всех производственных мощностей (Р

VВП);

VВП);2) Сокращение затрат на ее производство (Р

З) за счет повышения уровня производительности, а также более экономного использования сырья, материалов, топлива, оборудовании я, сокращения производственного брака и т.д.

З) за счет повышения уровня производительности, а также более экономного использования сырья, материалов, топлива, оборудовании я, сокращения производственного брака и т.д.Резервы снижения себестоимости определяются по следующей формуле:

, где

, где

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет

конкретных инновационных мероприятий ( внедрение новой более прогрессивной технологии производства, улучшения организации труда и т.д.), которые в конечном итоге будут способствовать экономии заработной платы, сырья, материалов, и т.д.

Резервы снижения ( экономии) затрат по оплате труда можно рассчитать путем умножения разности между трудоемкостью продукции до внедрения (

и после внедрения (

и после внедрения ( соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда ( ОТ) и на планируемый уровень производства продукции:

соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда ( ОТ) и на планируемый уровень производства продукции:

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Резерв снижения материальных затрат

на производство продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

на производство продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом: , где

, где

Например: фактический выпуск изделия «А» составляет 13300 шт., резерв его увеличения – 1500 шт.; фактическая сумма затрат на производство всего выпуска – 63840 тыс. тенге; резерв сокращения по всем статьям- 2130 тыс. тенге; дополнительные переменные затраты на освоение резерва увеличения производства продукции – 4890 тыс. тенге (1500х3260) Отсюда резерв снижения себестоимости равен:

тыс. тенге

тыс. тенгеТестовые вопросы к теме 8

1.Затраты, непосредственно связанные с производством продукции и целиком относимые на объект калькуляции, называют:

A) Прямыми

B) Накладными

C) Косвенными

D) Производственными

E) Непроизводственными

2.Определение структуры себестоимости производится с помощью:

A) Факторного анализа

B) Горизонтального анализа

C) Вертикального анализа

D) Сравнительного анализа

E) Индексного анализа

3.Общая сумма затрат на производство зависит от факторов:

A) Верны все ответы

B) Структуры продукции

C) Уровня переменных затрат на единицу продукции

D) Объема продукции

E) Суммы постоянных расходов

4. К постоянным затратам относятся:

A) Повременная заработная плата рабочих

B) Прямые материальные затраты

C) Сдельная заработная плата рабочих

D) Услуги

E) Верны все ответы

5. К переменным затратам относятся:

A) Прямые материальные затраты

B) Амортизация

C) Арендная плата

D) Повременная зарплата управленческого персонала

E) Верны все ответы