Экономические функции венчурного капитала.

Для того, чтобы создать собственную фирму и начать самостоятельное дело, предпринимателю кроме хорошей идеи необходимо иметь как минимум соответствующие финансовые средства. Значение финансового фактора возрастает вдвойне, если речь идет о новых, наукоемких разработках. Такие проекты рассчитаны обычно на несколько лет, требуют большой подготовительной работы (в ряде случаев проведения и дополнительных НИОКР) и инвестиций, которые начнут приносить отдачу лишь спустя какое-то время. Но даже если предприниматель обладает достаточными финансовыми ресурсами, он должен тщательно продумать и учесть все последствия возможного неудачного завершения проекта.

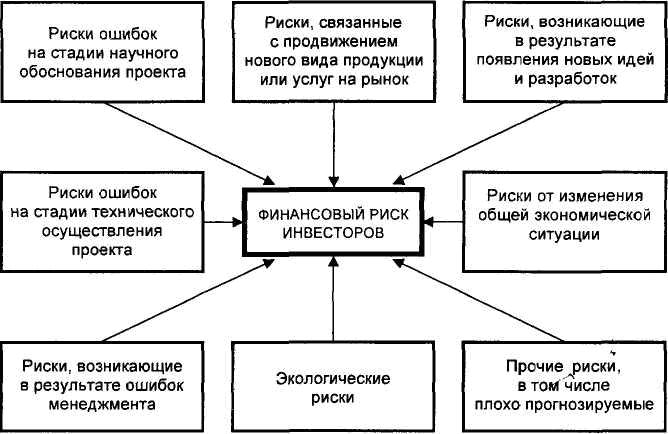

Осуществление научно-технических нововведений неизбежно связано с риском. Это может быть чисто технический риск вследствие недостаточной проработки отдельных инженерных решений. Это может быть экологический риск, вызванный непредсказуемыми для окружающей среды последствиями использования нового продукта или технологии. Это может быть и коммерческий риск, если к началу производства новой продукции нет гарантированной рыночной ниши для ее реализации или существует опасность конкуренции со стороны других производителей. Это могут быть и многие другие риски, сопровождающие технологическое нововведение.

Обобщающий показатель различных форм инновационного риска – это финансовый риск предпринимателя и поверивших в его идею инвесторов, который характеризует возможные потери в случае неудачного (независимо от причины) завершения финансируемого проекта (рис. 10). Чем выше ожидаемый финансовый риск, тем труднее предпринимателю получить у банков, промышленных компаний или отдельных частных инвестиционных фондов недостающие для осуществления задуманного инновационного проекта средства и тем жестче будут условия предоставления кредита.

Рис. 10. Различные формы рисков в процессе осуществления

предпринимательских инновационных проектов

Однако в современных условиях интенсивного научно-технического развития и предприниматели, непосредственно выступающие инициаторами новых проектов, и крупные промышленные компании, и государство (если оно живет по законам рыночной экономики) отчетливо осознают, что отказ от инвестиций в освоение нововведений на практике означал бы куда большие финансовые потери. Поэтому они идут по пути создания таких экономических механизмов, которые, с одной стороны, содействовали бы внедрению в производство новейших достижений НТП, а с другой – позволяли бы свести к минимуму финансовый риск отдельных инвесторов.

Одним из таких механизмов является рисковое (венчурное) финансирование нововведений. Венчурный механизм сыграл важную роль в реализации многих крупнейших инноваций в области микроэлектроники, вычислительной техники, автоматизации промышленного производства, биотехнологии и др. При поддержке инвесторов рискового капитала нашли широкое практическое применение такие без преувеличения выдающиеся научно-технические разработки последней трети XX в., как микропроцессор, персональный компьютер, технология рекомбинантных молекул ДНК (генная инженерия). Большие изменения в жизни общества ожидаются в ближайшее десятилетие в связи с проникновением в экономику новых интернет-технологий, интенсивно развивающихся сегодня во многом на основе рискового финансирования.

Наиболее удачливые предприниматели нового типа, оказавшиеся на гребне волны базисных технологических нововведений, превратили за короткий срок свои малые инновационные фирмы

в корпорации, возглавляющие рейтинги крупнейших мировых компаний. Некоторым из них это удалось именно благодаря привлечению на ранних этапах становления своего бизнеса венчурного капитала.

В то же время многие давно существующие крупнейшие промышленные компании сегодня широко используют венчурный механизм для усиления собственного научно-технического потенциала, диверсификации производства, выявления и освоения наиболее перспективных научно-технических разработок, выполненных как в своей стране, так и за рубежом.

От того, насколько успешно функционирует венчурный механизм, сегодня во многом зависит скорость коммерциализации новых перспективных научных идей и технологических разработок,

а следовательно, и конкурентоспособность национальной промышленности в условиях глобализации экономических отношений. Поэтому государственные органы многих ведущих промышленно развитых стран активно содействуют его распространению. При этом ставится и решается задача повышения эффективности инвестиций, наиболее рационального использования дефицитных людских и финансовых ресурсов, в том числе, может быть, в первую очередь, накопленного человеческого капитала.

Создававшаяся в 70-е гг. как специальное узковедомственное новшество (ARPANET), всеохватывающая информационная сеть превратилась к середине 90-х гг. в базисное нововведение с прогнозируемым огромным рыночным потенциалом. Наступил период осуществления многочисленных улучшающих нововведений, которые потребовали не столько чисто научных или инженерных, сколько принципиально новых, коммерческих решений и оперативных капиталовложений, позволяющих с минимальными затратами быстро занять появляющиеся новые рыночные ниши. Лучшим инструментом для решения таких задач как раз и зарекомендовал себя в предыдущие десятилетия механизм венчурного финансирования.

Общая динамика венчурного финансирования имела во второй половине 90-х гг. не просто поступательный, а по сути взрывной характер. Похожая картина наблюдалась и в большинстве ведущих индустриальных стран Западной Европы. При этом следует учитывать, что ускоренное развитие венчурных механизмов началось здесь, как уже отмечалось, только в 80-е гг. До этого

в Европе просматривались лишь отдельные островки венчурного бизнеса, преимущественно в Великобритании, Франции и Нидерландах.

<< Предыдущая - Следующая >>