Контрольная работа по предмету: «Антикризисное управление». на тему: «Сущность платежеспособности организации»

| Вид материала | Контрольная работа |

- Контрольная работа по предмету: Антикризисное управление на тему: Сущность и значение, 221.21kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Контрольная работа по дисциплине: «Антикризисное управление» по теме: «Мероприятия, 221.27kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Контрольная работа по международным экономическим отношениям на тему, 349.04kb.

- 1. Понятие и сущность платежеспособности, 102.27kb.

- Контрольная работа по предмету: «Управление персоналом» Тема работы, 198.2kb.

- Контрольная работа по предмету: Бухгалтерское дело на тему: «Положение о бухгалтерии:, 985.37kb.

- Эффективность стратегического управления кредитной организации 08. 00. 05 Экономика, 343.43kb.

Федеральное агентство по образованию

Московский государственный университет технологий и управления

КОНТРОЛЬНАЯ РАБОТА

по предмету: «Антикризисное управление».

на тему: «Сущность платежеспособности организации»

Выполнила

студент 3 курса

специальности 080502 с.ф.о.

Проверил: ____________

Оценка_______________

Москва 2010

Содержание

Введение…………………………………………………………..стр.3

1)Понятие платежеспособности организации………………….стр.4-6

2)Анализ платежеспособности организации…………………...стр.6-15

3)Проблемы оценки платежеспособности……………………...стр.15

Заключение……………………………………………………….стр.16-17

Список литературы………………………………………………стр.18

Введение

Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Когда мы говорим о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение.

^ 1. Понятие платежеспособности.

Платёжеспособность является одним из показателей, характеризующих финансовое состояние предприятия. Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заёмные.

Главная цель анализа платёжеспособности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

При этом необходимо решать следующие задачи:

- На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платёжеспособности.

- Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заёмных ресурсов.

- Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платёжеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель — установить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчётности. Его цель — установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платёжеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма № 1), отчёт о прибылях и убытках (форма № 2), отчёт о движении капитала (форма № 3) и другие формы отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ платёжеспособности предприятия осуществляют путём соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам.

Ожидаемая (перспективная) платёжеспособность определяется на конкретную предстоящую дату путём сравнения суммы его платёжных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

^

2. Анализ платежеспособности организации

Теория статического баланса

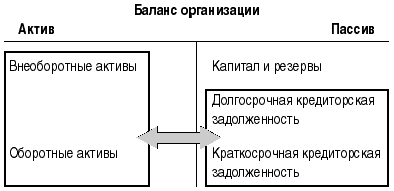

В первом случае (теория статического баланса) мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств - на краткосрочные и долгосрочные не имеет значения.

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму, представленному на схеме 1.

Схема 1

Измеряется показатель платежеспособности по статическому балансу коэффициентом

где ^ А - актив баланса, а K - долги предприятия (его кредиторская задолженность, привлеченный капитал).

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса "капитал и резервы") значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если мы при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент L больше единицы, то это очень радующий нас показатель.

Так, например, мы имеем упрощенный баланс некой организации "А" следующего вида:

| Актив | | Пассив | |

| ^ Внеоборотные активы | | Капитал и резервы | |

| Основные средства | 300 | Уставный капитал | 200 |

| | | Прибыль | 150 |

| ^ Оборотные активы | | Краткосрочные обязательства | |

| Товары | 200 | Расчеты с поставщиками | 300 |

| Расчеты с покупателями | 150 | Расчеты по налогам и сборам | 100 |

| Денежные средства | 150 | Расчеты с работниками | 50 |

| Баланс | 800 | Баланс | 800 |

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные средства - 150; товары - 100.Следовательно,

L = 550 / 450 = 1,2

Таким образом, наш показатель платежеспособности, рассчитанный исходя из положений теории статического баланса, носит положительный характер, поскольку риск банкротства нашей организации минимален.

^

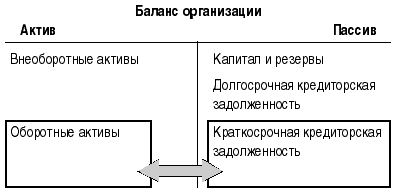

Теория динамического баланса

Второй подход к оценке платежеспособности организации (теория динамического баланса) исходит из допущения того, что в ближайшем обозримом будущем организация не закроется.

Данный подход базируется на допущении непрерывности деятельности, согласно которому предполагается, что организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Этот подход позволяет оценить платежеспособность организации с позиций ее текущей деятельности без ориентации на вероятность банкротства. Если организация нормально функционирует и не собирается закрываться, то у нее не возникает необходимости распродавать все свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной деятельности организации.

Оценивая платежеспособность предприятия, в этом случае мы сопоставляем объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. Общий принцип оценки платежеспособности в рамках теории динамического баланса может быть представлен на схеме 2.

Схема 2

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы.

Наиболее ликвидные активы – А1. В эту группу входят денежные средства и краткосрочные финансовые вложения.

Быстро реализуемые активы – А2. В эту группу входят дебиторская задолженность и прочие активы.

Медленно реализуемые активы – А3. В эту группу включаются статьи раздела II актива «Запасы» кроме строки «Расходы будущих периодов», а из I раздела баланса статья «Долгосрочные финансовые вложения».

Трудно реализуемые активы – А4. В эту группу включаются статьи раздела I актива баланса, за исключением строки, включенной в группу «Медленно реализуемые активы».

Обязательства предприятия (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

Наиболее срочные обязательства – П1. В группу включается кредиторская задолженность.

Краткосрочные пассивы – П2. В группу включаются краткосрочные кредиты и займы, и прочие краткосрочные пассивы.

Долгосрочные пассивы – П3. В группу входят долгосрочные кредиты и займы.

Постоянные пассивы – П4. В группу включаются строки III раздела баланса плюс строки «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» из V раздела. В целях сохранения баланса актива и пассива итог этой группы уменьшается на величину строки «Расходы будущих периодов» II раздела актива баланса.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений:

A

1 П1,

1 П1,А2 П2,

А3 П3,

А4 ≤ П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В случае, когда оно или несколько других неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Общий коэффициент ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

^Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента:

- коэффициент текущей платежеспособности;

- коэффициент быстрой платежеспособности;

- коэффициент абсолютной платежеспособности.

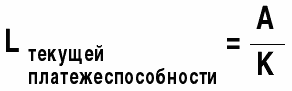

Коэффициент текущей платежеспособности L(1) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности.

Данный коэффициент рассчитывается по формуле:

где ^ А - оборотные активы фирмы; K - краткосрочная кредиторская задолженность.

Этот коэффициент демонстрирует, насколько текущие долги фирмы покрываются ее оборотными акти- вами.

^ А определяется как итог раздела "Оборотные активы" баланса, K - это итог раздела "Краткосрочные обязательства" баланса.

Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; однако это лишь ориентировочные параметры, указывающие на порядок показателя, но не на его точное нормативное значение.

Так, в нашем примере

L(1) = 500 / 450 = 1,1

Таким образом, значение коэффициента L(1) существенно ниже его стандартного показателя. Это свидетельствует о существующем риске несвоевременного погашения текущих обязательств.

Обратите внимание: анализ платежеспособности нашей организации с позиций теории статического баланса говорил о хороших показателях возможности организации оплачивать свои долги.

Анализ платежеспособности с позиции теории динамического баланса говорит совсем о другом. Это как нельзя лучше демонстрирует разницу между этими двумя подходами. У нашего предприятия достаточно имущества, чтобы погасить все свои долги при ликвидации бизнеса, но не хватает оборотных активов, чтобы своевременно расплачиваться по текущим долгам при нормальном продолжении дел.

Вместе с тем не все так печально. Следует помнить, что такой элемент оборотных активов организации как запасы отражается в балансе по ценам приобретения. Если же рассматривать запасы организации как обеспечение ее краткосрочных обязательств, то во внимание должны приниматься возможные цены их продажи.

Так, допустим, что в нашем примере предполагаемая цена продажи товаров составит 350. В этом случае значение L(1) составит:

L(1) = 650 / 450 = 1,4

Это существенно улучшает картину платежеспособности, получаемую по данным нашего баланса.

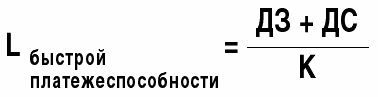

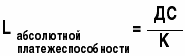

При расчете коэффициента быстрой платежеспособности L(2), из числителя исключается такой показатель как запасы, то есть материалы, полуфабрикаты, готовая продукция и товары. Коэффициент принимает следующий вид:

где ^ ДЗ - сумма дебиторской задолженности, показанной в активе баланса предприятия, а ДC - денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения).

ДЗ определяется как сумма строки "Дебиторская задолженность" (платежи по которой ожидаются в течение двенадцати месяцев после отчетной даты), а ДC - как сумма строк: "Краткосрочные финансовые вложения", "Касса", "Расчетные счета", "Валютные счета" и "Прочие денежные средства".

Логика исключения из числителя суммы оценки запасов состоит не только в значительно меньшей в сравнении с дебиторской задолженностью и денежными средствами степенью их ликвидности, но и (что гораздо более важно) то, что деньги, которые можно выручить в случае вынужденной продажи запасов, могут быть существенно меньше расходов по их приобретению.

В большинстве современных работ, посвященных анализу отчетности, приводится ориентировочное нижнее значение показателя быстрой платежеспособности - 1, однако эта оценка носит также весьма условный характер.

По данным нашего примера значение коэффициента быстрой платежеспособности составит:

L(2) = 300 / 450 = 0,6

Такое значение L(2) также значительно ниже его ориентировочного нижнего значения. Это подтверждает те выводы, которые мы сделали на основании анализа значения коэффициента L(1). Коэффициент абсолютной платежеспособности L(3) является наиболее жестким критерием ликвидности предприятия, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Коэффициент абсолютной платежеспособности имеет следующий вид:

В нашем примере:

L(3) = 150 / 450 = 0,3

Таким образом, 30 % имеющихся у организации краткосрочных обязательств может быть погашено немедленно.

Обычно приводимое в литературе по финансовому менеджменту нижнее значение коэффициента абсолютной платежеспособности составляет 0,25.

Следовательно, у нашей организации значение коэффициента L(3) выгодно отличается от показателей L(1) и L(2). Это говорит о том, что у нашей организации имеется избыток свободных денежных средств, которые могли бы быть пущены в оборот. При этом увеличение объемов товарооборота смогло бы улучшить общую картину платежеспособности организации.

^

3. Проблемы оценки платежеспособности

При расчете данных трех коэффициентов возникает логическая некорректность, ибо активы (А) представлены на определенный момент, а долги (К), хотя и числятся на ту же дату, должны быть погашены за определенное время. И, следовательно, когда мы смотрим на наши долги, не следует особенно пугаться. Все зависит от того, когда их надо оплачивать. Так, например, если большая часть долгов предприятия подлежит погашению более чем через шесть месяцев после отчетной даты, то показатели платежеспособности уже не будут выглядеть столь удручающими, так как знаменатель коэффициентов платежеспособности станет существенно меньше на момент расчета.

Еще одним препятствием при определении платежеспособности организаций выступает оценка активов, представленных в бухгалтерском балансе по себестоимости. В том случае, если активы организации мы рассматриваем как обеспечение долгов, нас должны интересовать цены их возможной продажи. Однако такую оценку баланс предприятия предоставить не может. Отсюда рассчитываемый по данным баланса коэффициент общей платежеспособности при наличии запасов в активе организации будет отчасти занижен, так как запасы в балансе оцениваются по себестоимости, а не по возможным ценам их продажи.

Заключение

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, является его ликвидность и платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Оценить способность предприятия своевременно и в полном объеме выполнять свои краткосрочные обязательства за счет текущих активов возможно посредством анализа ликвидности и платежеспособности предприятия.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от ее оборачиваемости, доли просроченных платежей и нереальных для взыскания.

Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Список использованной литературы:

1. Анализ хозяйственной деятельности предприятия: Учеб. Пособие. /Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2003. – 576с.

2. Артеменко В.Г., Белендир М.В. Финансовый анализ: Учебное пособие.-2-е издание переработанное и дополненное. – М.: Дело и сервис; Новосибирск: Издательский дом Сибирское соглашение, 2003.-160с.

3. Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния предприятия М.: Центр экономики и маркетинга, 2004. – 216 с.

4. Кузнецова Е.В Финансовое управление компанией. – М.: Правовая Культура, 2004.

5. Шуляк П.Н. Финансы предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 712 с.

6. Интернет сайт: u