Банковский менеджмент учебная программа Целью курса «Банковский менеджмент»

| Вид материала | Программа |

- Менеджмент общая характеристика основной образовательной программы, 149.15kb.

- Описание дисциплины «Банковский менеджмент», 82.92kb.

- Программа дисциплины «банковский менеджмент» для студентов специальности 060400 «Финансы, 334.19kb.

- Сахновская Ольга Евгеньевна Форма контроля: курсовая, 97.92kb.

- Учебно-методический комплекс по дисциплине международные валютно-кредитные отношения, 1069.99kb.

- Учебная программа курса «Стратегический менеджмент» (базовая) Для студентов специальности, 169.54kb.

- Специализированная магистерская программа «Банковский менеджмент» Индекс по фгос наименование, 50.1kb.

- Банковский риск-менеджмент: механизм функционирования и пути совершенствования (на, 394.96kb.

- Программа курса «Банковский аудит», 157.37kb.

- Рабочая программа дисциплины «Банковский менеджмент» Рекомендуется для направления, 271.32kb.

Основы управления процессом увеличения акционерного капитала

Акционерный капитал банка увеличивается путем проведения вторичной и последующих эмиссий простых и привилегированных акций кредитной организации. Преимуществом ориентации на данный подход к увеличению собственного капитала является возможность эффективного регулирования затрат по его привлечению в процессе гибкой дивидендной, политики. Потенциальной угрозой, в свою очередь, выступают: возможность финансовых потерь в случае неудачной эмиссий, а также смена владельца контрольного пакета.

Нормативно-правовой базой данного направления финансовой деятельности банка выступает инструкция ЦБ РФ № 8 от 17.09.1996. г. "О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации", устанавливающая следующие основные требования и ограничения:

- проспект эмиссии подлежит обязательной регистрации в ЦЦ РФ;

- выпуск может осуществляться лишь после полной оплаты ранее выпущенных акций

- соблюдение банком всех нормативов, установленных инструкцией №1

- безубыточность банка в течение трех лет, предшествующих эмиссии;

- неприменение к банку-эмитенту санкций со стороны государственных

органов в течение вышеуказанного периода (для организации, созданных менее трех лет до начала соответствующей эмиссии - с момента регистрации);

- отсутствие просроченной кредиторской задолженности;

- отсутствие дебитового сальдо по корреспондентскому счёту эмитента в ЦБ РФ

Стратегической целью финансового менеджмента является обеспечение наиболее точного соответствия планового объема эмиссии текущему спросу на фондовом рынке. В случае ошибочной оценки службой маркетинга перспективного спроса банк может понести прямой или косвенный финансовый ущерб в форме:

• при выпуске акций на сумму, превышающую имеющийся спрос - недополучение банком запланированных ранее средств в сочетании с.необходимостью выкупа неразмещённой части акций (с пропорциональным сокращением собственных финансовых резервов, а также неизбежное ухудшение его имиджа в глазах клиентов и иных участников рынка);

• при выпуске акций на сумму, меньшую имеющегося спроса, часть потенциальной прибыли банка получат биржевые спекулянты в процессе перепродажи этих бумаг, по увеличившейся стоимости.

Практическая реализация стратегической цели эмиссии обеспечивается скоординированной деятельностью следующих подразделений банка:

- финансовой службы, определяющей минимальный (за пределом которого эмиссия теряет практический смысл) и максимальный (исходя из потребностей банка в финансовых ресурсах по данному источнику) масштаб эмиссии,, а также лимит финансовых резервов для возможной

скупки неразмещённых акций;

- службы маркетинга; определяющей плановые масштабы эмиссии, соответствующие потенциальному спросу;

- специализирующегося на фондовых операциях коммерческого подразделения банка, непосредственно организующего эмиссию, определяющего наиболее рациональные схемы размещения, и действующего на фондовом рынке в процессе первичных операций с уже размещенными акциями для поддержания выгодного текущего курса.

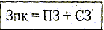

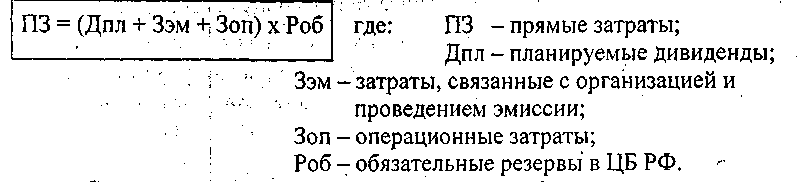

Очевидно, что увеличение собственного капитала путем вторичной и последующих эмиссий связано с определенными затратами предварительного, текущего и последующего характера. Расчёт этих затрат необходимо производить уже на стадии подготовки эмиссии, с целью определения ожидаемого дохода (в современных отечественных условиях - и самой экономической целесообразности). Затраты по привлечению дополнительного собственного капитала рассчитываются по формуле:

где: Зпк - предельные затраты по привлечению капитала;

ПЗ - прямые затраты;

СЗ -скрытые затраты.

Прямые затраты по привлечению дополнительного капитала, в

свою очередь, рассчитываются по формуле:

Скрытые затраты зависят от различных факторов, но чаще всего связаны с проблемой достаточности капитала.

Тема 3.Управление привлеченными средствами

1.2.2. Управление привлеченными средствами банка

Специфической особенностью функционирования кредитной организации как финансового института является необходимость непрерывного привлечения денежных средств из различных источников постоянного и разового характера.

Привлеченные средства определяются как совокупность финансовых ресурсов, а также иных ценностей, переданных банку на различных, не противоречащих закону основаниях и используемых в процессе собственной финансово-хозяйственной деятельности.

В отличие от других хозяйствующих субъектов, использующих заемные средства в основном для восполнения временного недостатка собственных оборотных средств или реализации капиталоемких инвестиционных программ, банк выступает на рынке ссудных капиталов в качестве распорядителя, т.е. финансового посредника. Реализуя указанную функцию он аккумулирует временно свободные финансовые ресурсы; государства, юридических и физических лиц, которые не дополняют, а многократно увеличивают его собственный капитал, следовательно, и суммарную - финансовую мощность банка. Таким образом, конкурентные позиции кредитной организации прямо зависят от ее способности привлечь максимально возможные (в части отдельных элементов - допустимые по действующему законодательству) денежные средства на соответствующих сегментах рынка. Эта стратегическая цель определяет важность данного направления финансовой деятельности банка, соответственно и прикладных задач финансового менеджмента.

В общем виде структура привлеченных средств банка может ,

быть представлена следующим образом:

а) Задолженность кредитным организациям:

- Центральному Банку (обеспеченная и необеспеченная, включая овердрафт);

- коммерческим банкам;

- международным финансовым организациям;

- иным финансовым институтам (страховым компаниям, сберегательным

учреждениям и т.п.).

б)Средства клиентов и партнеров банка:

- сберегательные депозиты до востребования, включая лицевые и чековые

счета физических лиц;

- сберегательные срочные депозиты;

- расчетные счета юридических лиц;

- срочные депозиты юридических лиц;

- счета банков-корреспондентов.

в) Средства, привлеченные в процессе эмиссии долговых ценных бумаг:

- облигационные займы;

- вексельные займы.

г) Кредиторская задолженность банка:

• текущая (фактически накапливаемые, но еще невыплаченные проценты

по займам, ссудам и вкладам, а также коммерческий кредит от поставщиков ресурсов);

• просроченная.

^ Привлечённые средства банка могут выступать в форме:

- денежных средств (ссуды, депозиты, средства на расчетных и иных счетах и т.п.)

- ценных бумаг различной степени ликвидности, в том числе переданных

банку в трастовое управление;

- товарно-материальных ценностей и нематериальных активов (например,

полученных и еще не оплаченных материальных и информационных ресурсов).

^ Функции привлеченных средств:

- мобилизующая или аккумулирующая, связанная с необходимостью постоянного увеличения финансовой мощности банка (полный капитал кредитной организации, используемый ею с учетом обязательных резервов в процессе, уставной деятельности как сумма собственного и привлеченного капиталов);

- оперативная, связанная с необходимостью срочного восполнения временного недостатка средств для поддержания нормативного уровня текущей :ликвидности или проведения конкретной финансовой операции (реализуется чаще всего в процессе привлечения средств на рынке краткосрочных межбанковских ссуд).

Источники привлеченных средств определены их структурой и связаны с возникновением финансовых обязательств банка перед следующими категориями кредиторов:

- государством в лице ЦБ РФ в части прямых кредитов и иными органа

ми исполнительной власти, выступающих в роли клиентов банка при открытии ими расчетных или депозитных счетов;

- сторонними кредитными организациями и иными финансовыми институтами (в том числе - международными) в части корреспондентских, расчетных и депозитных счетов

- юридическими лицами - владельцами расчетных и депозитных счетов;

- физическими лицами - в части сберегательных депозитов, а также владельцами текущих (лицевых, чековых и т.п.) счетов;

- всеми категориями юридических (включая государственные структуры) и физических лиц - держателей долговых ценных бумаг, ранее эмитированных банком.

^ Основные направления управления процессом привлечения средств:

а) Основы управления привлечением средств на сберегательные депозиты.

В современных условиях данное направление актуально не только для специализированных (сберегательных), но и для универсальных кредитных организаций. Для зарубежных банков (не сберегательных) удельный вес сберегательных депозитов составляет до 40% от общей суммы депозитов и до 15% от общей суммы привлеченных средств. Основным нормативным ограничением является прямая зависимость от размеров собственного капитала, установленная нормативом H11 Инструкции № 1 ЦБ РФ.

С позиции финансового менеджмента основной особенностью сберегательных депозитов являются более высокие затраты по их привлечению в сравнении с другими источниками. Следует отметить и исключительно высокий уровень конкуренции на данном сегменте рынка, в том числе из-за выхода на него небанковских организаций.

Основными сегментами рынка сберегательных депозитов выступают:

- рынок долгосрочных (более года) депозитов;

- рынок среднесрочных (более 6 месяцев) депозитов;

- рынок краткосрочных (менее 6 месяцев) депозитов;

- рынок депозитов до востребования;

- рынок лицевых счетов физических лиц, служащих основанием для осуществления платежей на безналичной основе (чековые книжки, в современных условиях почти полностью вытесненные электронными банковскими карточками).

^ Альтернативные стратегические подходы по данному направлению управления:

- приоритетная ориентация на элитных частных клиентов;

- приоритетная ориентация на постоянное расширение общей номенклатуры клиентов независимо от их финансовой мощности.

Основные предпосылки эффективных финансовых результатов управления:

- эффективная маркетинговая политика, позволяющая прогнозировать

любые изменения спроса на соответствующие услуги;

- постоянное обновление номенклатуры услуг и технологий обслуживания клиентов;

- наличие развитой филиальной сети (как основное ограничение развития

этой формы услуг, требующее значительных предварительных капиталовложений);

- введение дополнительных услуг (например, осуществление коммунальных и иных платежей) и элементов маркетингового, характера, (например, лотерейных розыгрышей) при обслуживании сберегательных счетов.

Основные методы финансового менеджмента по данному направлению:

- оперативное регулирование процентной ставки по депозитам в рамках

реализации гибкой процентной политики (см. п. 1.3.4.5.);

- дифференциация процентной ставки по различным видам депозитных

счетов, направленная на обеспечение наиболее выгодной для банка общей структуры средств, привлеченных по данному источнику;

- внутренний финансовый контроль за состоянием долгосрочных депозитных счетов, как наиболее уязвимых для злоупотреблений со стороны недобросовестного персонала самой кредитной организации.

^ Отечественные особенности, учитываемые при организации управления:

- низкий уровень сберегательных возможностей большинства населения в

сочетании с приоритетной-ориентацией потенциальных элитных клиентов на услуги зарубежных банков;

- монопольное положение Сбербанка России на рынках депозитов физических лиц в большинстве регионов;

- приоритетная ориентация большинства клиентуры на краткосрочные

депозиты и депозиты до востребования;

- отсутствие в большинстве регионов страны условий для внедрения со

временных технологий обслуживания сберегательных депозитных вкладов (прежде всего - банковских карточек);

• появившаяся в результате кризиса августа 1998 года возможность «за-

морозить»;все виды депозитных счетов физических лиц на неопределенный срок.

б) Основы управления привлеченных средств на депозитные счета юридических лиц.

В современных условиях роль данного источника привлеченных средств

существенно: возросла прежде всего из-за нежелания клиентов использовать традиционную форму хранения временно свободных ресурсов на расчетных счетах. Требования финансового менеджмента определяют необходимость постоянного повышения доходности любых форм капитала предприятия, что не обеспечивается указанными" выше счетами. Именно эта причина определила повышение удельного веса депозитов юридических лиц в общей сумме привлеченных средств зарубежных банков в период 1970-1990 гг. с 7-9% до 21-23% (в России это соотношение существенно

выше).

Основные сегменты рынка депозитов юридических лиц:

- рынок долгосрочных (более года) депозитов;

- рынок среднесрочных (от одного месяца до года) депозитов;

- рынок краткосрочных (от двух недель до месяца) депозитов;

- рынок сверхкраткосрочных (от трех суток до двух недель) депозитов.

Альтернативные стратегические подходы по данному направлению управления:

- приоритетная; ориентация на повышение привлекательности данного

банковского продукта; за счет расширения номенклатуры дополнительных услуг в процессе обслуживания депозитного счета (при обеспечении минимально приемлемого уровня его доходности);

- приоритетная ориентация на обеспечение максимальной доходности

вкладов.

Основные предпосылки эффективных финансовых результатов управления аналогичны предпосылкам в части сберегательных депозитов с учетом специфических потребностей юридических лиц в сервисных услугах.

^ Основные методы финансового менеджмента по данному направлению:

- финансовое планирование поступления средств на рассматриваемые

счета с учетом специфики конкретного клиента (сезонный характер

производства, традиционные сроки отгрузки продукции и т.п.);

- корреспондированное управление средствами на расчетном и депозитных счетах клиента как наиболее перспективная форма обслуживания.

Отечественные особенности, учитываемые при организации управления:

- приоритетная ориентация клиентуры на сверхкраткосрочные депозиты и

депозиты до востребования;

- возможность использования неформальных связей руководства банка

для получения права на обслуживание депозитных счетов наиболее при

влекательных клиентов (корпоративных структур, органов государственного управления и т.п.).

в) Основы управления привлечением средств на расчетные счета клиентов.

Рассматриваемый продукт традиционно является наиболее выгодным

для кредитных организаций в силу минимальных затрат по. Привлечению финансовых ресурсов - процентная ставка по этим счетам либо отсутствует, либо имеет символический характер. В современных условиях удельный вес данного источника постоянно падает из-за использования современных технологий управления финансовыми ресурсами предприятия, позволяющими минимизировать среднегодовой остаток средств на этих счетах. Из-за обострения межбанковской конкуренции кредитные организации, в свою очередь, вынуждены были внедрять новые технологии обслуживания клиентуры.

В крупных городах с относительно современными коммуникациями связи, это проявляется путем внедрения компьютерных технологий, например, «клиент - банк». В регионах, где состояние данных коммуникаций не допускает или делает нерентабельным использование подобных технологий, наиболее перспективной формой обслуживания является скоординированное управление средствами клиента. В дополнение к расчетному ему автоматически открывается краткосрочный (от 3-х до'7-ми дней), депозитный счет, на который переводятся все финансовые поступления и, соответственно, обеспечивается их приемлемая доходность. Подобный вариант уменьшает абсолютную рентабельность единицы привлечённых средств, но позволяет улучшить суммарные финансовые результаты за счет повышения привлекательности конкретного банка для клиентуры; следовательно, и ее общего расширения.

Основные сегменты рынка:

- рынок корпоративных клиентов;

- рынок предприятий малого бизнеса;

- рынок государственных органов отраслевого (министерства, госкомитеты) и территориального управления.

Альтернативные стратегические подходы по данному направлению управления:

- приоритетная ориентация на элитных клиентов (корпоративные структуры и государственные органы - распорядители бюджетных ассигнований);

- приоритетная ориентация на узкую отраслевую специализацию обслуживаемой клиентуры которой позволяет повысить качество обслуживания, следовательно и привлекательность рассматриваемого продукта;

- приоритетная ориентация на расширение общего перечня обслуживаемой клиентуры.

^ Основные предпосылки эффективных финансовых результатов управления:

- постоянное повышение привлекательности услуг за счет как чисто финансовых факторов, так и ускорения сроков прохождения соответствующих платежей (например, путем внедрения технологии прямой компьютерной связи "клиент-банк" и развития систем межбанковских компьютерных коммуникаций);

- индивидуальный подход к обслуживанию клиента путем учета его производственно-хозяйственной специфики и вытекающих из нее потребностей;

- исключение возможности искусственной задержки в перечислении средств клиента (так называемой "прокрутки денег").

^ Основные методы финансового менеджмента по данному направлению:

- предоставление специальных финансовых льгот (от повышенной про

центной ставки; до специальных кредитов), дифференцированных по

значимости клиента для банка;

- организация партнерского сотрудничества с наибольшим числом клиентов в целях, улучшения возможностей планирования банком процесса движения средств на их счетах (следовательно, и его собственных финансовых-возможностей по их последующему размещению); постоянный финансовый контроль за состоянием расчетных счетов клиентов из числа заемщиков банка;

- стремление к обеспечению относительной стабильности среднемесячного остатка средств нарассматриваемых счетах по всей совокупности

клиентуры банка (например, путем согласованного с обслуживаемыми

предприятиями разнесения сроков выплаты заработной платы их персоналу).

^ Отечественные особенности, учитываемые при организации управления:

- высокая степень монополизации данного рынка банками, созданными

бывшими отраслевыми органами государственного управления или

пользующимися неформальной поддержкой территориальных государственных органов;

- отсутствие в большинстве регионов коммуникаций, необходимых для внедрения современных технологий обслуживания клиентов;

- ограниченность элитной клиентуры (с ее естественной концентрацией в немногочисленных крупнейших банках).

г) Основы управления процессом привлечения межбанковских ссуд.

Для кредитной организации рассматриваемый рынок является естественным источником финансовых ресурсов. Его специфической чертой является высочайшая степень оперативности привлечения средств. В современных условиях она обеспечивается межбанковскими компьютерными коммуникациями, позволяющими получить требуемые ресурсы в течение

нескольких секунд (с последующим оформлением сделки). Таким образом,

в процессе текущего управления финансовыми ресурсами банка этот источник выступает как наиболее значимый с позиции универсализации целей его использования (пооперационное управление, поддержание текущей ликвидности и т.п.). .

^ Основные сегменты рынка:

- рынок кредитных ресурсов ЦБ (в большинстве стран функционирующий в аукционном режиме с выделением сегментов краткосрочных и долгосрочных ссуд);

- общенациональный, региональные и ассоциированные (для членов банковских холдингов, ассоциаций и т.п.) рынки межбанковских ссуд. Альтернативные стратегические подходы по данному направлению управления:

- использование межбанковских ссуд как постоянного источника привлеченных средств;

- использование этих ссуд лишь при необходимости срочного выхода на нормативный уровень текущей ликвидности.

Основные предпосылки эффективных финансовых результатов управления:

- необходимый имидж банка в глазах ЦБ и сторонних кредитных организаций;

- постоянный учет конъюнктуры рынка в целях обеспечения наиболее

выгодных для банка условий привлечения средств;

- вхождение банка в региональную, национальную и международную

(например, "SWIFT") систему межбанковских компьютерных коммуникаций;

- приоритетная ориентация на использование этого, достаточно дорогого

источника, лишь для проведения выгодных для банка финансовых операций (но не поддержания ликвидности или возмещения убытков).

^ Основные методы финансового менеджмента по данному направлению:

- при системном использовании рассматриваемого источника - необходимость формирования специальных графиков привлечения межбанковских ссуд и их обслуживания;

- при нерегулярном его использовании - постоянное расширение перечня

так называемых "дружественных" банков в целях формирования "пула", члены которого договариваются о предоставлении друг другу подобных ссуд на льготных условиях.

^ Основные предпосылки эффективных финансовых результатов , управления:

- высокий имидж банка на фондовом рынке;

- эффективная маркетинговая политика как источник информации; для ;

определения сроков и масштабов эмиссии;

- эффективное оперативное управление фондовыми операциями с собственными ценными бумагами в процессе обслуживания.займов.

Основные методы финансового менеджмента по данному направлению:

- при планировании доходности займов - учет не только финансовых возможностей банка, но и конъюнктуры финансовых рынков;

- при планировании сроков погашения займов использование математических моделей, позволяющих сопоставить перспективную динамику, затрат по их обслуживанию и доходов от размещения полученных в процессе эмиссии средств;

- специальные методы регулирования текущего курса собственных ценных бумаг на фондовом рынке (см. курс "Фондовые операции коммерческих банков");

- при наличии необходимых условий - приоритетная ориентация. на опционные облигационные займы, позволяющие избежать-затрат по; их

последующему погашению путем перевода в простые или привилегированные акции.

^ Отечественные особенности, учитываемые при организации управления:

- в условиях кризиса неплатежей, а также общего недостатка финансовых -

ресурсов у большинства предприятий производственной сферы и бюджетных организаций, корпоративные банки имеют возможность использовать вексельную эмиссию для расширения своего присутствия на региональных рынках (в этом случае векселя пользующихся доверием кредитных организаций могут выступать в качестве альтернативного инструмента, фактически - денежного суррогата, в региональной системе платежей и расчетов);

- объективно ограниченный платежеспособный спрос на любые корпоративные ценные бумаги, как последствие краха рынка государственных краткосрочных долговых обязательств;

- недостаточный имидж большинства банков на фондовом рынке;

- недоверие потенциальных инвесторов к долгосрочным ценным бумагам

в условиях экономической нестабильности переходного периода;

- информационная непрозрачность и недостаточная предсказуемость динамики конъюнктуры современных фондовых рынков.

д) Основы управления привлечением средств путем эмиссии долговых ценных бумаг.

Данный источник используется коммерческими банками на протяжении всей их истории (первые банковские векселя появились одновременно с появлением кредитных организаций). Основным его преимуществом является возможность привлечения средств, в том числе и на долгосрочной основе — более года. Инструментами подобной эмиссии являются банковские облигации, и векселя, при этом последние, в современных отечественных условиях играют и роль эффективного инструмента макроэкономического регулирования (противодействие кризису неплатежей). Правовой основой этого направления финансового менеджмента является инструкция № 8 ЦБ РФ, введенная в действие с 15.02.1994 г. (см. п. 1.2.1 настоящего подраздела). В части облигационной и особенно вексельной эмиссии она не содержит столь строгих ограничений как по выпуску акций, что обеспечивает; банку лучшие возможности по привлечению средств. Естественным, ограничением выступает лишь имидж соответствующей кредитной организации на фондовом рынке, определяющий спрос на ее долговые ценные бумаги, следовательно, и потенциальную емкость источника привлеченных средств. Основные сегменты рынка:

- рынок вексельных займов;

- рынок облигационных займов.