Лизинговые операции

| Вид материала | Документы |

- Вусловиях рыночной экономики арендные операции выходят на качественно новый уровень, 22.98kb.

- Лизинговые операции банков, 352.61kb.

- Лизинговые операции, 106.43kb.

- Мерзлякова Ирина Валерьевна, Генеральный директор Белорусской ассоциации страховщиков, 87.03kb.

- Лизинговые операции, 128.71kb.

- Архангельский Государственный Технический Университет Институт экономики, финансов, 947.48kb.

- Учебно-методический комплекс Для специальности 080102 Мировая экономика, 1130.49kb.

- Учет лизинговых операций, выполненная на материалах ООО «асп «Альфа», 63.59kb.

- 19. Учет кассовых операции коммерческих банков, 14.98kb.

- Курсовая работа по дисциплинам «Банковские операции» и«Учет в банке» Тема: «Валютно-обменные, 736.55kb.

Лизинговые операции

Во второй половине 2007 года после периода длительного “разогрева” рынка лизинговых услуг началась активная фаза развития лизинговых операций. В лизинговом секторе произошли значительные позитивные изменения. В 2007 году в Таджикистане были зарегистрированы 3 новые лизинговых компании: ЗАО Инвестиционная лизинговая компания “Лизингфайнэнс”, ЗАО “Коммерц Лизинг”, ООО “Ориен-Лизинг”. Действующие лизингодатели также начали постепенное расширение объема предоставляемых лизинговых услуг.

Началу развития лизингового сектора в Таджикистане способствовала позитивная ситуация в развитии финансового рынка и стабильный рост показателей развития банковской системы, позволивший им начать инвестирование в альтернативные традиционному кредитованию среднесрочные финансовые операции, одним из которых является лизинг (средний срок лизинга – 3 года). Другой причиной можно назвать улучшение деловой среды в Таджикистане.

Усиливающаяся конкуренция на рынке торговли импортируемым товаром способствует поиску новых путей развития бизнеса, в связи с чем стабильно работающие предприниматели принимают решение о налаживании собственного производства. Соответственно, сформировался стабильный спрос на лизинговые сделки, который, к сожалению, не может быть на данный момент в полной мере удовлетворен. Тем не менее, наиболее устойчивые и успешные проекты имеют достаточно высокие шансы быть профинансированными.

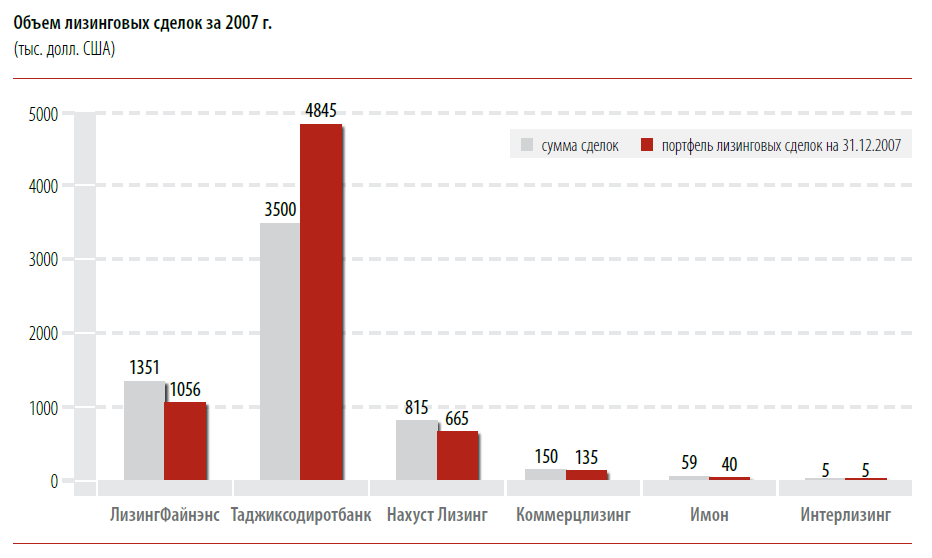

В 2007 году лизинговые операции осуществляли шесть лизингодателей – Тожиксодиротбанк, лизинговые компании “Нахуст Лизинг”, “Лизинг Файнэнс”, КоммерцЛизинг”, “Интерлизинг”, микро-кредитная депозитная организация “Имон”. Ими осуществлено 30 лизинговых сделок на сумму 5.9 млн. долларов США (в 2006 году было профинансировано 9 сделок на сумму 650 тысяч долларов США).

Наиболее динамично развивающейся компанией стала лизинговая компания “Лизинг Файнэнс”, созданная в мае 2007 года, на долю которой приходится 16% портфеля лизинговых сделок на конец 2008 года. Стабильными темпами осуществляет свою деятельность лизинговая компания “Нахуст Лизинг”, доля которой в общем портфеле лизинговых сделок составила 9%.

Таджиксодиротбанк продолжает лидировать на рынке лизинговых услуг за счет предпочтения финансировать фондоемкие сделки. Таджиксодиротбанк в 2007 году профинансировал лизинговые сделки на 3.5 млн. долларов США и его доля в общем портфеле лизинговых сделок по стране составила 71%.

Остальные компании только начинают осуществлять свои операции. Положительным фактом является появление микролизинговых сделок, осуществляемых микро-кредитной депозитной организацией “Имон”, которая на данный момент имеет в портфеле 8 сделок на сумму 40 тыс. долл. США. Несмотря на трудности, которые существуют на данный момент в налогообложении именно микролизинговых сделок, приводящих к прямому удорожанию стоимости предмета лизинга за счет НДС, “Имон” создал отдел по развитию лизинговых операций. Данная компания с начала 2008 года начала активную подготовку персонала и развитие внутренних процедур для предоставления лизинговых операций предпринимателям (нужно отметить, что максимальная разрешенная сумма средств, которая может быть предоставлена в лизинг микрофинансовой организацией, составляет не более 20000 долл. США). Также, Первый микрофинансовый банк Таджикистана планирует в 2008 году начать финансирование лизинговых операций, в связи с чем, на данный момент производится сбор заявок от потенциальных лизингополучателей для финансирования микролизинговых операций.

Объем лизингового портфеля на конец 2007 года составил 6.8 млн. долларов США. Таким образом, за 2007 год произошло значительное увеличение лизинговых сделок по сравнению с показателями предыдущих годов. Объем портфеля увеличился в 3 раза, количество сделок – в 3 раза, сумма финансирования в 2007 году превысила показатель 2006 года в 2.6 раз. Тем не менее, доля лизинговых операций в общем кредитном портфеле банков остается незначительной (0.55%). Для сравнения в 2006 году объем лизинга составил 0.32%. Основными причинами такой ситуации является неудовлетворенная потребность хозяйствующих субъектов в краткосрочных заемных ресурсах и ограниченность долгосрочной ресурсной базы банков. Также, именно в 2007 году многие лизингодатели столкнулись с проблемой частых отказов клиентов от схемы финансирования покупки оборудования через лизинг по причине удорожания оборудования за счет уплаты НДС.

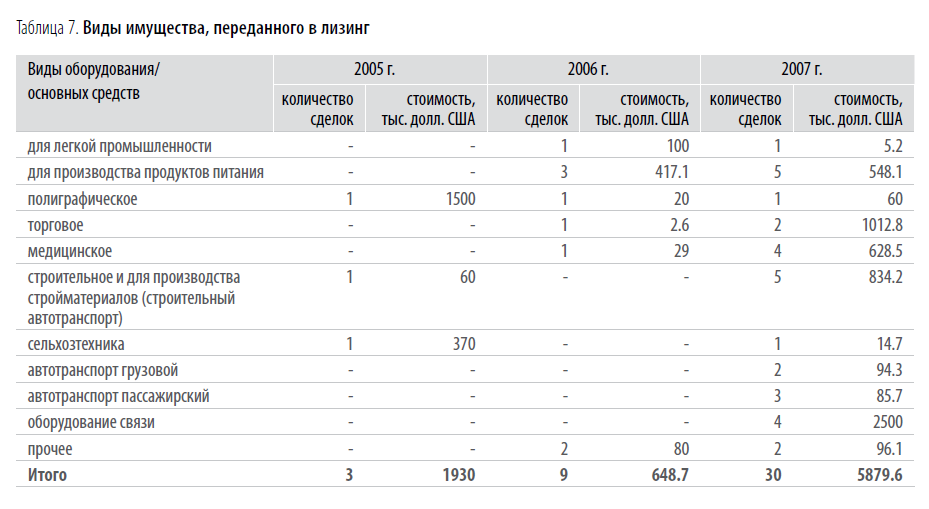

В 2007 году основное место в общем портфеле профинансированных сделок заняло оборудование сотовой связи и оборудование для строительной отрасли. Такие тенденции в финансировании лизинговых операций достаточно точно отражают общую картину развития экономики страны за последний год, когда наиболее рентабельной отраслью стала сотовая связь, а наиболее динамично развивающейся – строительная отрасль, в том числе производство строительных материалов.

Рост рынка капитального строительства за 5 лет составил 650%, причем в последние 2 года рынок капитального строительства растет в среднем в 2 раза более высокими темпами, чем рынок строительных материалов. Эта тенденция позволяет прогнозировать дальнейшее увеличение спроса на строительные материалы.

Негативными остаются тенденции в финансировании лизинга сельскохозяйственной техники при растущем на него спросе, что в первую очередь связано с проблемой необходимости уплаты НДС при передаче предмета лизинга, вследствие чего лизинговые компании в 2007 году потеряли более 30 клиентов на общую сумму сделок более 400 тысяч долларов США. Тем не менее, в начале 2008 года была создана первая в республике государственная агролизинговая компания “Таджикагролизинг” с запланированным финансированием на 2008 год финансированием в 8 млн. сомони.

В последующем государство планирует финансирование деятельности данной компании в растущих объемах. Основной целью создания компании “Таджикагролизинг” является обеспечение аграрного сектора Таджикистана сельскохозяйственной техникой. Однако, без

решения проблемы с НДС ожидать значительного прироста объема лизинговых сделок не приходится.

Срок лизинга и стоимость имущества, переданного в лизинг средний срок лизинговых сделок, заключенных в 2007 году, составил чуть более 3-х лет, что свидетельствует о постепенном увеличении срока финансирования сделок по сравнению с показателями 2006 года. Предпочтение, отдаваемое небольшим срокам, объясняется тем, что у лизингодателей отсутствует достаточно устойчивая долгосрочная ресурсная база, а те сделки, которые профинансированы в лизинг, имеют очень высокий уровень рентабельности, позволяющий осуществить выплату в достаточно короткие сроки.

Значительное влияние на принятие клиентом решения о сроке сделки имеют и достаточно высокие ставки по лизинговым сделкам, в связи с чем клиентам выгоднее выплатить долг в более короткие сроки для снижения стоимости обслуживания долга. Средняя стоимость имущества, переданного в лизинг в 2007 году, составила эквивалент 95 тыс. долл. США. Причем, если говорить о единственном банке-лизингодателе – Таджиксодиротбанке, то он продолжает отдавать предпочтение финансированию крупных сделок, в то время как прочие лизингодатели финансируют достаточно небольшие проекты, что позволяет им диверсифицировать свой портфель и снижать операционные риски (это подтверждается очень разнообразным составом оборудования, переданного в лизинг).

^ Источники финансирования сектора лизинговых услуг

На конец 2007 года в Таджикистане функционировали 4 афилировнные лизинговые компании. Основным источником финансирования их лизинговых операций являлись фонды материнских коммерческих банков. На данный момент лизинговые компании столкнулись с проблемой привлечения дополнительных долгосрочных ресурсов, в связи с чем, 2 компании уже начали активные действия по поиску ресурсов на внешних финансовых рынках.

^ Процентные ставки и требования к лизингополучателям

Лизингодатели осуществляют лизинговые операции по таким же процентным ставкам, что применяются банками по коммерческим кредитам. Процентные ставки в национальной валюте составляют в среднем 24%, в иностранной валюте они составляют в среднем 22%, и общая средняя процентная ставка составляет 22.5%. Лизингодатели Таджикистана не имеют особенных требований к видам имущества, передаваемого в лизинг, а также прочих требований к организационно-правовой форме.

В соответствии с положениями Закона Таджикистана “О финансовой аренде (лизинге)”, лизингополучателем может быть любое юридическое или физическое лицо. Тем не менее, в соответствии с действующим законодательством, совершение лизинговых операций возможно только для тех физических лиц, которые зарегистрированы в качестве лиц, осуществляющих предпринимательскую деятельность, и имеющих соответствующую лицензию или патент на осуществление определенного вида деятельности.

^ Распределение сделок по регионам

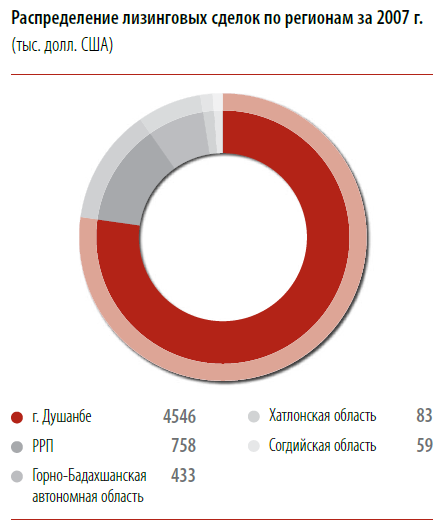

Распределение лизинговых операций по регионам Таджикистана отражает тенденции роста деловой активности в целом по стране. И потому в городе Душанбе и районах республиканского подчинения профинансирован наибольший объем лизинговых сделок. Одной из причин того, что в прочих областях республики объем финансирования был незначительным, является отсутствие филиалов лизингодателей в этих регионах. Но наиболее весомой причиной является недостаточность энергетических ресурсов в данных регионах, приводящая к невозможности без дополнительных значительных затрат наладить производственный процесс.

^ Проблемы рынка лизинговых услуг

Рынок лизинговых услуг в Таджикистане продолжает расти очень медленными темпами. Основной причиной низкого уровня развития рынка лизинга можно назвать полное отсутствие стимулирования развития этого сектора со стороны государства. В отличие от соседних государств Центральной Азии, в Таджикистане лизингу не предоставлены налоговые льготы, которые могли бы стимулировать перенаправление средств финансовых институтов в финансирование средне и долгосрочных проектов по приобретению основных средств.

Таким образом, доля лизинга в общем кредитном портфеле банков до сих пор очень мала. Банки отдают предпочтение краткосрочному и среднесрочному кредитованию, что объясняется остающимся стабильно неудовлетворенным спросом клиентов на получение краткосрочного финансирования банков. Проблема усугубляется острой нехваткой долгосрочных финансовых ресурсов и низкой капитализацией лизинговых компаний. Те не менее, необходимо отметить, что в конце 2007 года процесс реформирования налогообложения лизинговых операций стартовал.

Государство начало уделять пристальное внимание этому вопросу, что нашло свое отражение в Протоколе встречи президента Республики Таджикистан №1/12.2-41 от 30 декабря 2007 года и Постановлении Правительства республики Таджикистан №56 от 5 февраля 2008 года. Данное Постановление предписывает ответственным министерствам и ведомствам до конца мая 2008 года представить в Правительство предложения по совершенствованию налогообложения лизинговых операций. Как следствие, в начале 2008 года министерство финансов Республики Таджикистан начало согласование предложенных МФК налоговых льгот.

^ Перспективы развития лизинговых услуг

Поступательное экономическое развитие Таджикистана, связанное с ростом деловой активности в таких отраслях, как строительство, перерабатывающая промышленность, энергетика и сельское хозяйство, а также высокая степень морального и физического износа действующих производств наряду с возможным улучшением законодательной среды для развития бизнеса – все это свидетельствует о высоком потенциале развития лизинга в стране. Лизинг может быть использован как главный механизм развития производственного сектора республики и наибольшая потребность наблюдается в сельскохозяйственном секторе.

Отсутствие налоговых льгот для лизинга при острой недостаточности финансовой ресурсной базы у лизингодателей неблагоприятно влияет на развитие рынка лизинга. Как уже указывалось выше, перед финансово-кредитными институтами республики остро стоят проблемы поиска долгосрочных ресурсов, что побуждает крупнейшие банки страны выходить на внешние рынки в целях привлечения долгосрочных ресурсов, необходимых для осуществления лизинговых проектов. На данный момент целевых вложений в финансовые институты для проведения лизинговых операций со стороны иностранных инвесторов осуществлено пока не было.