Лизинговые операции

| Вид материала | Документы |

СодержаниеСрок лизинга и стоимость имущества, переданного в лизинг Распределение сделок по регионам Проблемы рынка лизинговых услуг |

- Вусловиях рыночной экономики арендные операции выходят на качественно новый уровень, 22.98kb.

- Лизинговые операции банков, 352.61kb.

- Лизинговые операции, 106.43kb.

- Мерзлякова Ирина Валерьевна, Генеральный директор Белорусской ассоциации страховщиков, 87.03kb.

- Архангельский Государственный Технический Университет Институт экономики, финансов, 947.48kb.

- Лизинговые операции, 325.84kb.

- Учебно-методический комплекс Для специальности 080102 Мировая экономика, 1130.49kb.

- Учет лизинговых операций, выполненная на материалах ООО «асп «Альфа», 63.59kb.

- 19. Учет кассовых операции коммерческих банков, 14.98kb.

- Курсовая работа по дисциплинам «Банковские операции» и«Учет в банке» Тема: «Валютно-обменные, 736.55kb.

Лизинговые операции

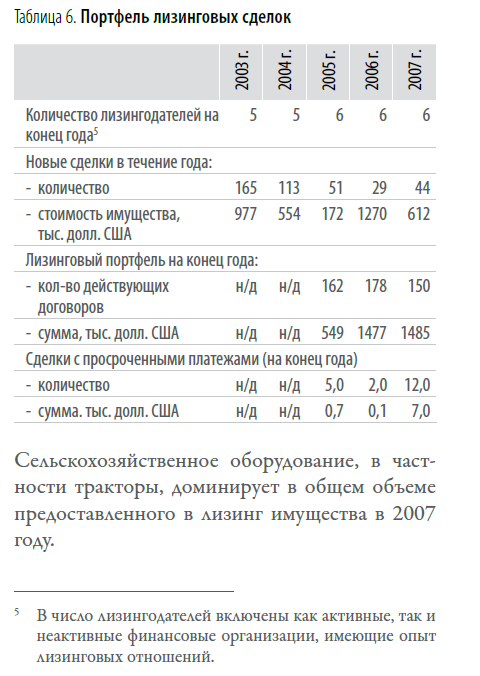

В Кыргызстане первые лизинговые операции стали осуществляться в 2003 году. Лизингодателями выступили коммерческие банки и микрофинансовые компании. Их деятельность в лизинговой сфере стала возможной благодаря принятому в 2002 году Закону “О финансовой аренде (лизинге)”. С 2003 по 2006 годы был принят ряд поправок в Налоговый кодекс Кыргызской Республики”, касающихся налогообложения лизинга. Эти изменения создали предпосылки для формирования в стране лизингового рынка.

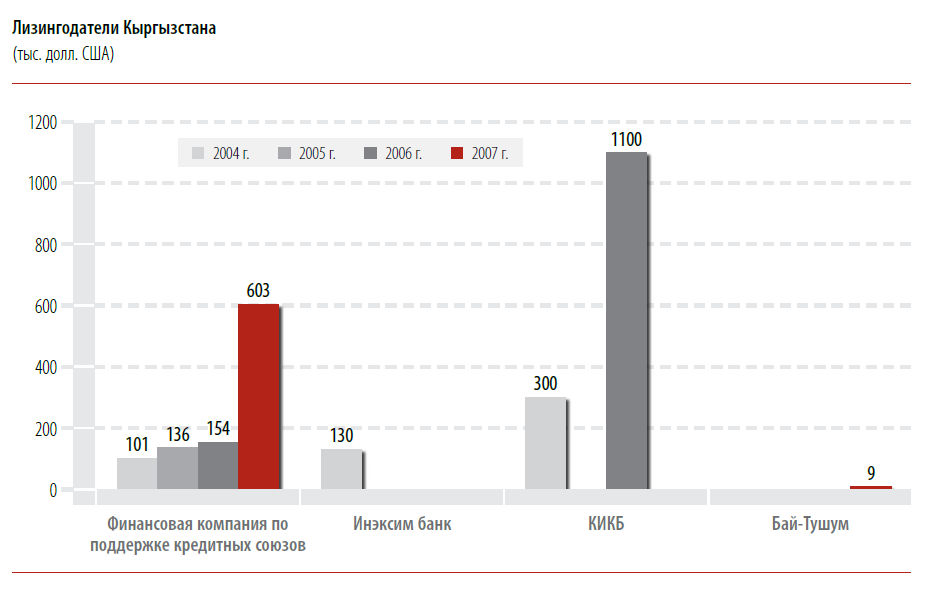

На сегодняшний день Кыргызский Инвестиционный Кредитный Банк (KICB), банк Толубай, Финансовая компания “Бай-Тушум”, а также Финансовая компания по поддержке кредитных союзов осуществляют лизинговые операции в стране. Общие тенденции За 2007 год в Кыргызстане осуществлено 44 лизинговые сделки стоимостью переданного в лизинг имущества 612 тысяч долларов США против 29 сделок на сумму 1.27 млн. долларов США в 2006 году.

Срок лизинга и стоимость имущества, переданного в лизинг

Что касается срока лизинга, в Кыргызстане в 2007 году реализовывались в основном лизинговые сделки длительностью до 6 лет (кроме Бай-Тушум, сделка которой заключена сроком на три года). Средняя стоимость переданного в 2007 году в лизинг имущества составила эквивалент 14.2 тысяч долларов США (6 тыс. долл. США в 2006 году).

Банки и финансовые организации финансируют свои лизинговые операции, как правило, за счет собственных ресурсов и кредитов учредителей. Процентные ставки Лизинговые операции в 2007 году осуществлялись только в национальной валюте и процентные ставки составили 12-15% годовых.

Распределение сделок по регионам

Лизинговые операции в 2007 году были распределены по всем областям Кыргызстана равномерно, что объясняется тем фактом, что наибольшее количество сделок было осуществлено Финансовой компанией по поддержке кредитных союзов, которая передала тракторы в лизинг во все регионы республики.

Проблемы рынка лизинговых услуг

Как показывает вышеприведенный анализ, лизинговый сектор в стране развивается не очень активно. В Кыргызстане все еще имеет место ряд факторов, тормозящих его развитие. Подавляющее большинство кыргызстанских банков отдают предпочтение финансированию проектов своих клиентов посредством традиционного кредитования, а не лизинга, что зачастую связано с недостатком опыта осуществления лизинговых операций.

Предприятия малого и среднего бизнеса, в свою очередь, также предпочитают использовать банковский кредит, а не лизинг, во избежание достаточно дорогих услуг по страхованию предмета лизинга и оплаты всевозможных регистрационных сборов, возникающих в ходе лизинговой операции.

Еще одним препятствием на пути развития лизинга является нехватка долгосрочных финансовых ресурсов в банковском секторе страны. Коммерческие банки отдают предпочтение краткосрочным вложениям ресурсов и достаточно осторожно используют свои ресурсы для финансирования долгосрочных проектов. Одной из главных проблем в 2007 году являлась система налогообложения, в частности, вопрос обложения налогом на добавленную стоимость. Основные средства, импортируемые для собственных производственных целей хозяйствующих субъектов, освобождались от НДС на импорт независимо от источников финансирования. В данном случае подразумевается производственная деятельность самого импортера, а не передача им оборудования в лизинг. Таким образом, предприятие, закупающее оборудование за счет кредита банка или собственных средств, освобождалось от уплаты НДС при его импорте, а лизингодатель вынужден уплатить НДС и взыскивать его с лизингополучателя. Это делало лизинг импортируемого оборудования более дорогим по сравнению с кредитом.

Похожая проблема возникала при приобретении оборудования на территории Кыргызской

Республики у частных предпринимателей, которые не являются плательщиками НДС. покупка оборудования на кредитные средства у таких частных предпринимателей не облагалась НДС. Однако, при приобретении данного оборудования в лизинг, лизингодатель должен был обложить его НДС, что приводило к удорожанию оборудования для лизингополучателя.

Закон об изменениях и дополнениях в Налоговый Кодекс КР, разработанный IFC совместно

с Министерством финансов Кыргызской Республики и утвержденный Парламентом республики в 2007 году снимает эту проблему и ставит лизинговые операции в одинаковые условия с банковскими кредитными операциями.

Перспективы развития лизинговых услуг

Исследования IFC показывают, что лизинговые операции в Кыргызстане имеют большой потенциал для своего дальнейшего развития. Наибольшая потребность наблюдается в сельскохозяйственной технике, оборудовании по переработке сельхозпродукции и торговом оборудовании. Малоосвоенной, и потому очень перспективной является ниша лизинга строительного и медицинского оборудования.