Отчет о финансовых результатах предприятия (форма №2); отчет о движении денежных средств предприятия (форма №3)

| Вид материала | Отчет |

- Отчет о финансовых результатах и их использовании Построение и анализ отчета о движении, 1378.38kb.

- Отчет о движении денежных средств" Введение Настоящий стандарт разработан на основе, 194.71kb.

- Отчет о движении денежных средств и его использование для диагностики предприятия, 258.43kb.

- Отчет о прибылях и убытках (публикуемая форма); Отчет о движении денежных средств (публикуемая, 254.5kb.

- Льготы, предусмотренные утвержденной Программой локализации производства готовой продукции,, 15.35kb.

- Отчет о движении денежных средств представляет собой таблицу. Вграфе 3 отражаются, 142.79kb.

- Отчет о движении денежных средств (публикуемая форма), 56.14kb.

- Отчет о движении денежных средств (публикуемая форма), 70.13kb.

- 3. Отчет о движении денежных средств входит в состав бухгалтерской отчетности организации, 109.67kb.

- Внешний отчет о движении денежных средств. Внутренний отчет о движении денежных средств, 32.1kb.

^ Экономическая добавленная стоимость (EVA) в системе оценки финансового состояния организации.

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским

Показывает прирост стоимости компании.

^ Основы управления оборотным капиталом.

Оборотный капитал – это средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Их обычно делят на товарно-материальные ценности и денежные средства.

Классификация

1.– оборотные производственные фонды (производственные запасы, запасы незавершенного производства, остатки полуфабрикатов) и фонды обращения (ГП, товар отгруженный, денежные средства

2- ^ По уровню ликвидности А1, А2, А3, А4

3-По уровню планирования – планируемые (заранее определяется потребность в Об капитале, товарные запасы, запасы неза производства, запасы ГП) и непланируемые ( товар отгруженный ДЗ, ден средства)

4-^ По источникам формирования – собственные и привлеченные

5- По периоду функционирования – постоянная часть Об капитала (та которая постоянно находится в обороте предприятия и не опускается до 0) и переменная (в отдельные периоды потребность в Об капитале увеличивается)

^ Главной целью управления оборотным капиталом явл определение его оптимальной величины и оптимальной структуры по стадиям кругооборота, уровню ликвидности и по источникам формирования

-^ Оптим величина-риски потери выручки в результате недостатка Об капитала.

С увеличением Об капитала потери выручки снижается.

Р

иск Эф

иск Эфп

отери

отеривыруч

оптим вел Об.кап

оптим вел Об.капС увеличением выручки увеличивается об вып продукции. С увеличением Об капитала эффективность растет до определенного периода, а потом снижается следовательно т.к. излишние запасы лежат, а деньги затратили на транспорт, склад плюс естесвенная убыль.

- Оптимальная структура:

А)левосторонний риск – правильное распределение по стадиям (определяем оптим величину а далее распределяем по стадиям)

Б)правосторонний риск – излишние Об К за счет собственных или заемных источников.

^ Положительные стороны ОБ капитала:

- Высокая степень структурной информации в результате которой н переходит из одной стадии в другую. Об капита достаточно быстро переходит по стадиям Т-Пр-Т-Д.

- Большая приспасабливаемость к изменения коньюктуры товарного и финансового рынка по сравнению с внеоборотным капиталом.

- Высокая ликвидность ОБ капитала – быстрота превращения в денгьги.

- Определенная легкость в управлении по сравнению с внеоборотными активами. Получили деньги следовательно быстро решпем куда их деть.

^ Негативные стороны Об капитала:

- Часть капитала находящаяся в денежной форме и в ДЗв в значительной мере подвержена потери реальной стоимости в процессе инфляции. Денежные средства на расчетном счете не двигаются следовательно они обесцениваются, отгрузили продукции на 100 руб через 5 джней это и есть 100 руб, но через 2 месяца они обесценятся.

- Времено свободный оборотные активы не генерируют прибыль, а излишние запасы тмц вызываю доп затраты по завозу и хранению.

- Запасы Об А подвержены потерям в результате длительного хранения и естественной убыли.

- Часть Об А подвержены риску потерь в связи с недобросоыестностью партнеров по хоз операциям и собственного персонала (забрали ГП и не оплачивают,перечислили аванс а они не делают заказ, хищиние)

^ Политика формирования источников финансирования оборотного капитала.

Финансовые ресурсы – совокупность ДС строго целевого использования, обладающая потенциальной возможностью мобилизации и иммобилизации.

^ Источники финансовых ресурсов м.разделить на 3 группы:

1. Собственные источники:

- Амортизация, прибыль, целевые фонды ( н-р, резервный фонд, ремонтный фонд), страховые резервы.

^ 2. Заемные (кредиты, ссуды, займы).

- Кредиты банков, кредит иного финансового инструмента (н-р, страховая компания, инвест фонды, ПИФы), бюджетные кредиты, коммерческий кредит (организации без лицензии), КЗ

3. Привлеченные – средства от долевого участия в инвестиционном процессе

- Средства от эмиссии ц.б., паевые и иные взносы (учредителей), страховые возмещения, платежи по особым формам финансирования (франчайзинг) – продажа торговой марки., ассигнования из бюджета (только для учреждений, которые находятся на содержании у государства).

^ Политики формирования источников ОБ.капитала

- Консервативная (осторожность) политика управления источнками Об кап. Вся постоянная потребность а Об к и большая часть временной потребности обеспечивается собственными источниками а только в отдельных случаях привлекают заемные средства.

Об.к

Собст капитал

Собст капитал Время

Время^ Плюсы данной политики

А) простота привличения срелсв. Ук, НП

Б)предприятие обеспечивает больший объм прибыли за счет экономии на % по заемным средствам.

В) предприятие обеспечивает высокий уровень финансовой устойчивости и соответственно низкий уровень потенциального банкротства.

Минусы:

А) ограниченночть объмов привлекаемых ресурсов направленных на формирование Об.А

Б)предприятие имеет меньшую возможность реагировать на изменение рыночной коньюктуры. У предприятия ресурсы вложены в выпуск освоенной продукции, но на рынке появился новый товар кот мы можем делать, но денег на новые комплектующие нет.

В) у предприятия в отдельные периоды формируется излишние товарные запасы следовательно замедляется кругооборот следовательно снижение эффективности.

- . Агрессивная политика. При ней только часть пост потребности обеспечивается собственными источниками а вся временная потребность и большая часть постоянной обеспечивается за счет заемных средств.

^ Плюсы данной политики

А)у предприятия формируется относительно неограниченные привличения доп ресурсов в оборот.

Б)пр-е более гибко может реагировать на изменение рын.конъюнктуры

Минусы:

-привлечение доп.ресурсов в оборот зависит от реш-я 3 лиц

-у пр-я формируется относительно меньшая величина прибыли в связи с уплатой %

-на пр-ии форир.низкий уровень фин.устойчивости и высокий уровень потенц.банкротства

^ 3. Умеренная политика –постоянная потребность покрывается за свчет соб, и заем.ср-в

Управление товарными запасами.

Политика управ. запасами – часть общей политики управления ОА и заключается в оптимизации общего размера и структуры запасов, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением.

Запасы групир. на – пр-ные (запасы сырья и матер.), незавершенное пр-во и зап. гот. прод.

Потреб-ть кажд. вида зап. опред. как:

1)зап. текущ. д-ти. – постоян. обновляем. часть, равномер. потребляем. в пр-ве

2)зап. сезон. хранен. – в связи с сезон. особ-ми пр-ва, закуп. и потребл.

3)зап. текущей сбытовой д-ти –текущ. запасы гот.прод.

^ Методы управления запасами:

- модель АВС классифицирует запасы по какому-то определенному показателю важности, обычно по годовому использованию данного товара в денежном выражении (т.е. денежная стоимость единицы товара на складе, умноженная на годовой показатель использования данного товара). В соответствии с этим распределяется деятельность по контролю и управлению запасами. Выделяют 3 класса запасов:

А-оч. важные,

В-сред.степени важности,

С-наименее важные.

Наиболее важно правильно управлять запасами, удельный все которых в ст-ти всех запасов наибольший.

2) модель эк-ки обоснованных потребностей. Предпосылки: все расчеты относятся к одному виду товара, известны нормы годового спроса, спрос равномерно распределен по всему годовому периоду, время исполнения заказа не меняется, каждый запас поступает единой поставкой, количественные скидки не действуют.

Товарнфе запасы:запасы ГП, незав.пр-ва.По уровню ликв. А3

Этапы упр-я ТЗ:

1.Анализ тз в предш. Периоде

Направления:

-анализ объема динамики тз

Анализ структуры тз и ее динамики

-анализ оборачиваемости тз

-анализируется кач-во потребности в тз

2.определение целей формирования тз

-обеспечение текущей операц.деят-ти пр-я

-обеспечение сезонных запасов сырья, гп

-формирование запапсов под освоение новых видов продукции

3.планирование потребности в тз

-коэффиц.метод (общая доля в плановом периоде)

-нормирование потребности в тз

(+:точность, определение потребности в запасах по стадиям кругооборота, избегает левостороннего риска, определяет оптимальную структуру)

(-:трудоемкость)

Исп,когда покупатели получают продукцию от непосредственного производителя продукции

-определение оптимальной партии поставки,когда пр-е само определяет интервал поставки

Запасы:

1.вяз. с оформлением и завозом: пр-ю необх.найти продукцию, дальше заключается договор, затраты будут зависеть от частоты поставки и партии поставки

2.складские связ. С хранением материалов, оплата труда складских рабочих, охрана,оплата освещения,отопления.

Модель вилсона:

EOQ=√(2*П*З)/С-определение оптимальной партии поставки

П-потребность пр-я в тз

З-расходы,затраты по размещению заказов в расчете на 1 заказ

С-расходы по складскому хранению запасов на ед. запасов

-формирование почасового графика поставки (+ пр-е минимизирует свои запасы, формирует страховой запас в процессе производства)

4.организация эффективного контроля за тз

Эффективная система основана на контроле за отклонениями и использованием метода авс

^ Методы планирования потребности в товарных запасах.

планирование потребности в тз

-коэффиц.метод (общая доля в плановом периоде)

-нормирование потребности в тз

(+:точность, определение потребности в запасах по стадиям кругооборота, избегает левостороннего риска, определяет оптимальную структуру)

(-:трудоемкость)

Исп,когда покупатели получают продукцию от непосредственного производителя продукции

-определение оптимальной партии поставки,когда пр-е само определяет интервал поставки

Запасы:

1.вяз. с оформлением и завозом: пр-ю необх.найти продукцию, дальше заключается договор, затраты будут зависеть от частоты поставки и партии поставки

2.складские связ. С хранением материалов, оплата труда складских рабочих, охрана,оплата освещения,отопления.

Модель вилсона:

EOQ=(2*П*З)/С-определение оптимальной партии поставки

П-потребность пр-я в тз

З-расходы,затраты по размещению заказов в расчете на 1 заказ

С-расходы по складскому хранению запасов на ед. запасов

-формирование почасового графика поставки (+ пр-е минимизирует свои запасы, формирует страховой запас в процессе производства)

4.организация эффективного контроля за тз

Эффективная система основана на контроле за отклонениями и использованием метода авс

^ Управление дебиторской задолженностью.

Дебиторская задолженность – неоплаченные счета за поставленную пр-цию, а также м.б. включены векселя к получению (коммер. ценные бумаги).

Уровень ее опред-ся факторами: вид пр-ции, емкость рынка, степень насыщенности рынка данной пр-цией, условия договора, принятая на пред-тии сис-ма расчетов и т.д. Управление дебитор. задолж-тью предполагает прежде всего контроль за оборачиваемостью ср-в в расчетах. Ускорение оборачиваемости в динамике - положит. тенденция.

Разработка политики кредитования. Ключевые вопросы:

1)срок предоставления кредита – чаще всего применяются стандарт. условия оплаты и продолжительности кредитования. Договором опред-ся максимально допустим. срок кредита;

2)стандарты кредитосп-ти - отбор потенциал. покупателей и определение условий оплаты товаров, предусматриваемых в контрактах осущ-ся с помощью критериев: соблюдение платежной дисциплины в прошлом, прогноз. финан. возможности покупателя по оплате запрашиваемого им объема товара, уровень финан. устойчивости, эк. и финан. условия пред-тия-продавца (затоваренность, степень нуждаемости в ден. наличности и т.д.). Необходимая для анализа инф-ция м.б. получена из данных финан. отч-ти, от специализир. информац. агентств, из неформальн. источников. Опред-ся размер партии пр-ции, условия договора, в том числе и предоставляемые скидки;

3) сис-ма создания резерва по сомнит. долгам – позволяет формировать источники для покрытия убытков. Иметь более реальную хар-ку собственного финан. состояния. Данные о резервах по сомнит. долгам должны подвергаться регуляр. тщательному анализу;

4)сис-ма сбора платежей – предполагает разработку

а) процедуры общения с дебиторами в случае нарушения условий оплаты;

б) значений показ-лей, свид-ющих о существенности нарушений;

в) системы наказания недобросовестных контрагентов.

Способы воздействия на неплательщиков – телефон. звонки, персонал. визиты, направление писем, продажа дебитор. задолж-ти специал. орг-циям.

5)сис-ма предоставляемых скидок – поставка оплачена раньше, чем по условиям договора – скидка предоставляется (размер оговаривается); контракт оплачен во время – предоставляется или не предоставляется; контракт оплачен с опозданием – штраф.

Этапы контроля и анализа дебитор. задолж-ти: задается критич. уровень дебитор. задолж-ти; все расчет. док-ты по задолж-ти, превышающей этот уровень, подвергаются обязат. проверке; из оставшихся расчет. док-тов делается контрол. выборка проверяется реальность сумм дебитор. задолж-ти по всем выбранным док-там оценивается существенность выявления ошибок – используются различ. критерии. ля повышения эффективности работы с дебиторами многие компании создают специальные подразделения по работе с дебитор. задолж-тью, состоящие из фин. менеджеров, службы безопасности и т.д.

^ Типы кредитной политики организации.

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

• ^ Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

• ^ Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

• ^ Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

^ В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

¨ современная коммерческая и финансовая практика осуществления торговых операций;

¨ общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

¨ сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых ресурсов, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

^ Определение реальной величины дебиторской задолженности.

Дебиторская задолженность - это денежные суммы, которые должны фирме покупатели, приобретшие у нее в кредит какие-либо продукты или услуги.

^ Дебиторская задолженность - это важная часть оборотных активов, называемая также счетами дебиторов, и имеет прямое влияние на позицию наличных денежных средств и платежей.

Основным инструментом контроля дебиторской задолженности служит реестр старения дебиторской задолженности. Реестр старения представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа. Группировка осуществляется исходя из политики компании в области кредитования контрагентов. К примеру, менеджмент компании может считать, что просрочка платежа в течение семи дней допустима, при превышении этого срока следует активно работать с контрагентом по возврату дебиторской задолженности, а в случае просрочки более 30 дней обращаться в суд. Соответственно аналогично будут построены группы в реестре старения дебиторской задолженности: 0-30 дней, 30-60, 60-90, свыше 90.

^ Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

ИДЗ = ОРК * КСЦ * (ППК + ПР) / 360

где ИДЗ - необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

ОРК - планируемый объем реализации продукции в кредит;

КСЦ - коэффициент соотношения себестоимости и цены продукции, выраженных десятичной дробью;

ППК - средний период предоставления кредита покупателям, в днях;

ПР - средний период просрочки платежей по предоставленному кредиту, в днях.

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

В основе формирования стандартов оценки покупателей и условий предоставления кредита лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства .

Определение оптимального срока сокращения оборачиваемости дебиторской задолженности в целях реализации поставленных перед предприятием задач может по ее минимизации осуществляться по следующему алгоритму отдельно для каждой статьи дебиторской задолженности:

а) Определение реальной оборачиваемости статьи дебиторской задолженности предприятия:

Одз = В / ДЗср, (3.11.)

где Одз - реальная оборачиваемость статьи дебиторской задолженности предприятия;

В - валовая выручка ;

ДЗср - средняя величина статьи дебиторской задолженности предприятия.

б) Определение периода погашения статьи дебиторской задолженности предприятия:

Пдз = n / Одз, (3.12.)

где Пдз - период погашения статьи дебиторской задолженности предприятия;

n - длительность анализируемого периода в днях.

в) Определение оборачиваемости для требуемого прироста оплаченной валовой выручки предприятия (в данном случае требуемый прирост оплаченной валовой выручки достигается за счет уменьшения суммы дебиторской задолженности):

Оп = В / Пдс, (3.13.)

где Оп - оборачиваемость для требуемого прироста валовой выручки;

Пдс - необходимый прирост денежных средств к оплаченной валовой выручке, руб.

г) Определение срока оборота для требуемого прироста оплаченной валовой выручки предприятия:

Сп = n / Оп, (3.14.)

где Сп - срок оборота прироста валовой выручки.

д) Определение оптимального срока сокращения оборачиваемости статьи дебиторской задолженности в целях реализации поставленных перед предприятием задач:

ОСдз = Пдз - Сп, (3.15.)

где ОСдз - оптимальный срок погашения статьи дебиторской задолженности предприятия.

Кроме того, анализ дебиторской задолженности предприятия следует дополнить методикой оценки издержек финансирования в зависимости от срока оборачиваемости дебиторской задолженности.

^ Сущность денежного потока.

Денежные потоки это распределенные во времени поступление и расходование ден средств предприятия сформированные в процессе его хоз деятельности. З/п 5 числа, НДС другого числа.

Классификация:

- По масштабам обслуживания хоз процесса:

а) ден поток по отдельной хоз операции (НДС, зп, за поставку),

б) ден потоки по видам хоз деятельности (операц, финн ден потоки, поступление денег от различных дебиторов),

в)ден поток по рпедприятию вцелом

- ^ По направленности движения средств :

а)положительный – поступление денег предприятию,

б)отрицательный – расход денег

- По видам хоз деятельности

А) по операционной деятельности

- положительный – выручка от продаж работ, услуг

- отрицательный – оплата счетов поставщику, зп, налоги, коммунальные –

Б) по инвестициооной

- положит – сдача имущества в аренду, от продажи внеобортных активов, доходы по ценным бумагам, которыми предприятие распологает,

- отрицательный – реальные нвестиции расход денег га формирование ос, финансовые инвестиции – формирование портфеля ЦБ, интеллектуальные инвест – на формирование нма.

В) по финансовой деятельности

- положительный – от продажи ЦБ (акций, облигаций), получаемые кредиты и др займы,

- отрицательный – погашение кредитов и займов погашение процентов.

- ^ По методу исчисления объема

А) валовой денежный поток – общая сумма денег (по операционной деятельности, инвестиционной или вцелом )

Б) чистый денежный поток разница межу положит и отриц

- По уровню достаточности – избыточный и отрицательный

- По методу оценки во времени – настоящий и будущие ден потоки. Наст – то что протекает в тек период времени.

- По непрерывности движения – непрерывный (регулярный) ден поток и дискретные (аннуитеты) ден потоки (раз в месяц, раз вгод)

- По формам использования ден средств – наличные, безналичные

- По видам валют – в национальной и в иностранной валюте

- По возможностям регулирования – ден поток поддающиеся регулированию (по объемам, времени) и ден потоки неподдающиеся регулированию (обязат платежи)

^ Методы оценки ден.потоков:

- Метод прямого счета – обработка первичных фин.док-тов. Преимущество – точность; недостаток – высокая трудоемкость.

- ^ Метод косвенный – основан на отчетных показателях предыдущего периода с учетом поправочных коэф-тов. Менее трудоемкий, но характеризуется меньшей точностью.

^ Управление денежными потоками в системе финансового менеджмента.

Управление ден потоками - это совокупность принципов и методов разработки и реализации управленческих решений направленных на формирование распределение и использование ден средств предприятия.

Основные причины необходимости управления ден потоками:

Ден потоки обслуживают все виды хоз деятельности предприятия – недостаток денег может привести к сбою.

Эффективное управление ден потоками оьбеспечивает финансовое равновесие предприятия в процессе его развития (схема)

Эффективное управление ден потоками обеспечивают ритмичность операционной деятельности предприятия (текущую деятельность кот осуществляется постоянно)

Эффективное управление ден потоками позволяет сократить потребность предприятяи в заемном капитале

Эффективное упраление ден потоками снижает риск неплатежеспособности

Эфективное управление ден потоками позволяет предприятию получать дополнительные доходы за счет временно свободных денежных средств (вложения)

Основной целью управления ден потоками является обеспечение финн равновесия предприятия в процессе его развития путем сбалансированности ден потоков по объему и синхранизации их во времени.

^ Виды денежных потоков по видам деятельности.

По видам хоз деятельности

А) по операционной деятельности (Операц деятельность является главным компонентом всей хоз деятельности предпричятия и основной целью функционирования предприятия. Она носит приоритетных хар-ер по отношению к инвестиц и финн деятельности.(увел объемов произв-ва, улучш качества и т.п). Ден потоки формируемые в процессе операц деятельности носят регулярный характер по сравнению с др.(регулярно идет выручка и отток, налоги, з/п). Операц деят-ть генерирует риски пресущие этой деятельности (производ риски связ с объемом производства (технические технологические) ,товарные риски связ с качеством продукции

- положительный – выручка от продаж работ, услуг

- отрицательный – оплата счетов поставщику, зп, налоги, коммунальные –

Б) по инвестиционной

- положит – сдача имущества в аренду, от продажи внеобортных активов, доходы по ценным бумагам, которыми предприятие распологает,

- отрицательный – реальные нвестиции расход денег га формирование ос, финансовые инвестиции – формирование портфеля ЦБ, интеллектуальные инвест – на формирование нма.

В) по финансовой деятельности (Она является главной формой обеспечения развития операционной и инвест деятельности предприятия. Финансовая деятельность непосредственно связана с финансовым рынком (фондовый и денежный рынок) и непосрелствено зависит от его коньюктуры (благоприятная ситуация, неблагоприятная – ЦБ не покупали)

- положительный – от продажи ЦБ (акций, облигаций), получаемые кредиты и др займы,

- отрицательный – погашение кредитов и займов погашение процентов.

^ Классификация денежных потоков.

1. По масштабам обслуживания хоз процесса:

а) ден поток по отдельной хоз операции (НДС, зп, за поставку),

б) ден потоки по видам хоз деятельности (операц, финн ден потоки, поступление денег от различных дебиторов),

в)ден поток по рпедприятию вцелом

^ 2. По направленности движения средств :

а)положительный – поступление денег предприятию,

б)отрицательный – расход денег

3. По видам хоз деятельности

А) по операционной деятельности

- положительный – выручка от продаж работ, услуг

- отрицательный – оплата счетов поставщику, зп, налоги, коммунальные –

Б) по инвестициооной

- положит – сдача имущества в аренду, от продажи внеобортных активов, доходы по ценным бумагам, которыми предприятие распологает,

- отрицательный – реальные нвестиции расход денег га формирование ос, финансовые инвестиции – формирование портфеля ЦБ, интеллектуальные инвест – на формирование нма.

В) по финансовой деятельности

- положительный – от продажи ЦБ (акций, облигаций), получаемые кредиты и др займы,

- отрицательный – погашение кредитов и займов погашение процентов.

^ 4. По методу исчисления объема

А) валовой денежный поток – общая сумма денег (по операционной деятельности, инвестиционной или вцелом )

Б) чистый денежный поток разница межу положит и отриц

5. По уровню достаточности – избыточный и отрицательный

6. По методу оценки во времени – настоящий и будущие ден потоки. Наст – то что протекает в тек период времени.

7. По непрерывности движения – непрерывный (регулярный) ден поток и дискретные (аннуитеты) ден потоки (раз в месяц, раз вгод)

8. По формам использования ден средств – наличные, безналичные

9. По видам валют – в национальной и в иностранной валюте

10. По возможностям регулирования – ден поток поддающиеся регулированию (по объемам, времени) и ден потоки неподдающиеся регулированию (обязат платежи)

^ Факторы, влияющие на формирование денежных потоков.

Управление ден потоками - это совокупность принципов и методов разработки и реализации управленческих решений направленных на формирование распределение и использование ден средств предприятия.

^ Факторы влияющие на денежные потоки:

Внешние

- Коньюктура товарного рынка – сегмент рынка на котором работает компания.

- Система налогообложения предприятия выручка на 2 части в гос-во остальное чп

- Коньюкутура фондового рынка – размещение ЦБ, вложение в ЦБ

- Доступность банковского кредита

- Сложившаяся практика кредитования поставщиков и покупателей (ДЗ КЗ политики)

- Сложившияся формы расчетов между предприятиями – платежки, аккредетивы, требование

Внутренние

- Продолжительность операционного цикла

- Сезонность хоз деятельности

- Неотложеность инвестициооных программ – надо сразу затратить деньги на инвестиции а потом потихонечку получать их. Привязка к дате, к наличиюденег

- Амортизационная политика предприятия –линейный и нелинейный способ. Линейный – будет меньше сумма амортиз, больше чистой прибыль. Нелинейный наоборот.

- Коэфициент операционного левериджа чем выше доля левериджа тем больше доля постоянных расходов.

^ Основные принципы и этапы управления денежными потоками.

Основные принципы необходимости управления ден потоками:

- Ден потоки обслуживают все виды хоз деятельности предприятия – недостаток денег может привести к сбою.

- Эффективное управление ден потоками обеспечивает финансовое равновесие предприятия в процессе его развития (схема)

- Эффективное управление ден потоками обеспечивают ритмичность операционной деятельности предприятия (текущую деятельность кот осуществляется постоянно)

- Эффективное управление ден потоками позволяет сократить потребность предприятяи в заемном капитале

- Эффективное управление ден потоками снижает риск неплатежеспособности

- Эффективное управление ден потоками позволяет предприятию получать дополнительные доходы за счет временно свободных денежных средств (вложения)

Основной целью управления ден потоками является обеспечение финн равновесия предприятия в процессе его развития путем сбалансированности ден потоков по объему и синхронизации их во времени. Схема 2.

Другие задачи управления ден потоками

- Формирование достаточного объема финн ресурсов (в каком объеме требуются

- Обеспечение распределения поступающих ден средств по видам хоз деятельности (сколько из выручки на оп)

- Поддержание постоянной платежеспособности предприятия

Управление ден потоками основано на следующих принципах

- Информативной достоверности информация вовремя и достоверная.

- Обеспечения сбалансированности ден потоков .

- Обеспечения ликвидности днежного потока

- Обеспечение эффективности

Прямой и косвенный метод расчета денежных потоков.

- Метод прямого счета – обработка первичных фин.док-тов. Преимущество – точность; недостаток – высокая трудоемкость. – основан на данных БУ по денежным счетам, рс, касса, валютны счет.

+сальдо, обороты необходимо исключить внутренние обороты из кассы на р/с и т.п. получаем точную инфо сколько ушло, пришло и т.д.

- инфо о распределение ден потоков на нал и безнал, но нет распределения впо видам хоз деятельности.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (основная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

В бухгалтерии любого предприятия ведется Главная книга, предназначенная для систематизации регистрируемых в системе двойной записи бухгалтерских проводок, отражающих факты хозяйственной жизни, и представляющая собой перечень синтетических счетов.

Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных счетов). Последовательный просмотр всех проводок обеспечивает, помимо прочего, группировку оттоков и притоков денежных средств по обособленным видам деятельности (основной, инвестиционной, финансовой). Данный метод позволяет судить о ликвидности предприятия, детально показывая движение денежных средств на его счетах, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств.

- Метод косвенный – основан на отчетных показателях предыдущего периода с учетом поправочных коэф-тов. Менее трудоемкий, но характеризуется меньшей точностью. – получаем расчет чистого денежного потока на основе анализа изменения отдельных статей баланса и отчета о прибылях и убытках с т зр движения денег. Оцениваем как изменение статей баланса повлияло на движение денег.

Он позволяет объяснить причину расхождений между прибылью, и, например, сокращением денежных средств за период. Объяснить это можно тем, что в ходе производственной деятельности могут быть значительные доходы (расходы), влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли. Расчет косвенным методом начинается с оценки изменений в отдельных статьях активов предприятия и их источников. Далее корректируются данные различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным.

^ Сравнение двух методов позволяет выявить следующие отличия:

1) при прямом методе расчет потока осуществляется на основе счетов бухгалтерского учета предприятия (Главной книги); при косвенном – на основе показателей баланса предприятия и отчета о финансовых результатов (отчетности);

2) в результате при прямом методе предприятие получает ответы на вопросы относительно притоков и оттоков денежных средств и их достаточности для обеспечения всех платежей. Косвенный метод показывает взаимосвязь различных видов деятельности предприятия, а также влияние на прибыль изменений в активах и пассивах предприятия;

3) основой расчета при прямом методе является выручка от реализации продукции, при косвенном – прибыль;

4) при прямом методе поток денежных средств определяется как разница между всеми притоками средств на предприятии и их оттоками. Остаток денежных средств на конец периода определяется как их остаток на начало с учетом их потока за данный период.

^ Данные методы являются достаточно трудоемкими, поэтому их применение целесообразно лишь при использовании табличных процессоров (что, в принципе, на сегодняшний день делается повсеместно).

^ Анализ денежных потоков по видам деятельности.

Анализ денежных потоков показывает на следующие:

А) в каком объеме и из каких источников поступали ден средства предприятия

Б) анализ расхода денег предприятия по видам деятельности

В) анализ показывает способность предприятия погашать текущие обязательства текущими платежами (поступления)

Г) анализ показывает способность предприятия финансировать инвестиции за счет внутренних источников

Д)по финансовой деятельности позволяет определить изменение зависимости предприятия от внешних источников финансирования (поступление и отток денег по финансовой деятельности) если поступлений больше то предприятие попадает в зависимость от внешних источников (искл акции)

^ Методы оптимизации денежных потоков.

а) при дифицитном ден потоке – непогашенные обязательства, штрафы

б) избыточный ден поток – обесценивание при инфляции, упущенная выгода.

Меры по оптимизации дефицитного денежного потока:

- Краткосрочные меры

- Долгосрочные меры

Меры по оптимизации дефецитного краткосрочного ден потока:

- Проводится анализ краткосрочных статей актива баланса с целью уменьшения отдельных статей для увелечения статей деньги. Уменьшение ДЗ. Продавая ЦБ увеличиваем статью деньги. Депозит тоже самое. . Рассмптриваются статьи медленно реализ активов (запасов)

- Анализируются краткосрочные статьи баланса с целью увелечения отдельныхх статей для уменьшения оттока денег – КЗ, с какими мы можем договориться чтобы погасить обязательства в след месяце.

Балансирующей статьей дефиц краткоср ден потока явл кредиты банка.

^ Меры по оптимизации дефецитного долгосрочного ден потока:

1.Анализируется уровень использования внеоборотных активов – анализ возможности повышения производственных мощностей, увеличение выпуска, сдача имущества в аренду, ликвидация убыточных производств и продажа ОС.

Привличение долгосрочных финансовых вложений – привличение доп соб оборотного капитала, долгоср займы, централизованные ассигнования.

^ Меры по оптимизации избыточного ден потока – краткосрочные и долгосрочные

Кроткоср

- Анализируются краткоср статьи пассива баланса с целью уменьшения отд-х статей для увеличения оттока денег – досрочное погашение кредита,обязательства гасим.

- Анализ краткоср статей актива баланса с целью увеличения отд-х статей для увеличения оттока денег – вложения в ЦБ облигации лучше чем акции т.к. по акции неизвестно получим или нет, открытие депозита.

- Вложение в товарные запасы – на будущее.

Долгосрочн

- Инвестиции вложение в реальные и финансовые инвестиции.

5Этап. Организация эффективного системы контроля за ден потоками.

Контроль за ден потоками это организованный предприятием процесс проверки исполнения всех управленческих решений по их формированию и использованию.

Контроль за ден потоками строится на принципах управления (метода контроля) по отклонениям а также использования метода АВС

^ Контроль за ден потоками включает след элементы:

- Наблюдение за поступлением и расходованием ден средств. –получаем инфо.

- Измерение степени отклонения фактических результатов развития ден потоков от плановых – существенна или нет

- Диагностирование по размерам отклонений степени их существенности – критерий существенности обычно принимают 2-3%..

- Разработка оперативных управленческих решений по нормализации ден поток предприятия. – что будем делать чтобы получить

- Корректировка при необходимости отд-х плановых показателей в связи с изменением внешней экономической среды –определяем причину отклонения зависит от нас или нет. Изменение конъектуры рынка.

^ План поступления и расходования денежных средств. Его задачи.

планирование денежных потоков - это процесс разработки системы планов и плановых показателей по формированию ден потоков по видам вцелом и по видам хоз деятельности на предстоящий период. Планы подразделяются на прогнозные, текущие и оперативные

Прогнозные формируются на предстоящий год, текущие – квартальные, оперативные – месячные, внутримесячные.

Основным плановым документом явл бюджет движения денежных средств котор составляется помесячно и в основу бюджета ден средств закладывается принцип непрерывности – один месяц заканчивается другой досоставляется заканчивается март досоставляем июль и т.д. (квартальное планирование) схема 3

Коэфициент инкассации ДЗ показывает долю ДЗ котор бюудет оплачено в месяц отгрузки.

^ План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по кварталам или месяцам, дает лишь общую основу управления денежными потоками предприятия. Вместе с тем, высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах — „оптимистическом", „реалистическом" и „пессимистическом". Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

^ Он позволяет решать следующие основные задачи:

- свести прогнозные варианты плана поступления и расходования денежных средств ("оптимистический", "реалистический", "пессимистический") к одному реальному заданию по формированию денежных потоков предприятия в рамках одного месяца;

- в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки, повысив тем «самым эффективность денежного оборота предприятия;

- обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности;

- в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока предприятия, т.е. его платежеспособность в рамках краткосрочного периода;

- включить управление денежными потоками в систему оперативного контроллинга (а соответственно и текущего мониторинга) финансовой деятельности предприятия.

^ Основной целью разработки платежного календаря (во всех его вариантах) является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий. С учетом этой цели платежный календарь определяют иногда как "план платежей точной даты".

^ Этапы составления плана денежных средств.

Управление денежными потоками можно представить как последовательность нескольких этапов с условными названиями: планирование на промежуток времени, оперативное планирование, факт и анализ.

При формировании бюджетов исходя из плана продаж и закупок составляются планы движения денежных средств на некоторый промежуток времени — бюджеты движений денежных средств (БДДС). Уже здесь можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование БДДС помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств?

Этап оперативного планирования предназначен для планирования текущих потребностей и поступлений денежных средств. Конечной его целью является платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств.

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Необходимы еще проверка и утверждение документов. Важно провести предварительный отбор заявок, которые должны быть согласованы с ответственными лицами компании. Причем процедура согласования должна проходить достаточно быстро. Одной из важных возможностей утверждения заявки является запрос не к конкретному пользователю, а к группе ответственных лиц. Это позволяет оперативно реагировать на ситуацию в случае отсутствия одного из ключевых сотрудников.

Анализ движения денежных потоков — это по сути определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам. Ведь высокий уровень такой синхронизации позволяет претендовать на меньшие кредиты и эффективно использовать имеющиеся денежные средства. Для этого обычно используют:

- анализ исполнения планов;

- сравнение долгосрочного плана (бюджета), оперативного плана и факта;

- определение основных показателей движения ДС;

- выявление закономерностей численными методами.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах — „оптимистическом", „реалистическом" и „пессимистическом". Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности:

^ На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

^ На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной его деятельности).

^ На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

^ На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

Методы синхронизации денежных потоках.

СДП позволяет:

Минимизировать остаток свободных денежных средств на счетах и наиболее эффективным образом использовать свободные денежные средства

Избежать парадоксальной ситуации, когда предприятие является прибыльным, но ни имеет средств расплатиться по своим текущ. Обязательствам

Сократить потребность предприятия в заемном капитале и снизить расходы на выплату процентов.

Это направле¬ние оптимизации денежных потоков предприятия призвано обеспечить необходимый уровень его платежеспособности в каждом из интерва-лов перспективного периода при одновременном снижении размера страховых резервов денежных активов.

Синхронизация денежных потоков предприятия (бюджетирование доходов и расходов) направлена на обеспечение более четкой зависимости между входящими и исходящими денежными потоками. При этом основным критерием оценки качества синхронизации является повышение коэффициента корреляции потоков, который должен стремиться к 1. Решение задачи по синхронизации потоков поступлений и выплат денежных средств во времени и пространстве обеспечивает бесперебойность производственно-коммерческой деятельности предприятия, финансовую стабильность и перспективы развития управления денежными потоками. Кроме того, высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

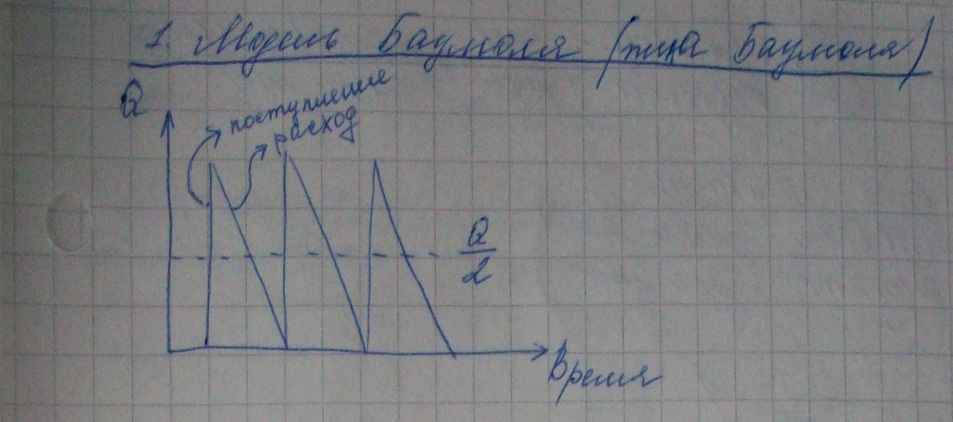

-BAT (Баумоля)

Cумма пополнения (Q) вычисляется по формуле

(5.17)

(5.17)где V — .прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с — расходы по конвертации денежных средств в ценные бумаги;

r— приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

к = V : Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

OP= ck + r Q/2

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенная выгода от хранения средств на расчетном счетй вместо того, чтобы инвестировать их в ценные бумаги.

V – объём расхода денег предпр.

С – расход по конвертации денег в у.б.

i – безрисковая ставка доходности

Пример:

Потребность на квартал в деньгах: V = 225000

Расход по конвертации (покупка у.б.) : С = 100р

i = 10%

- оптимальный остаток денег.

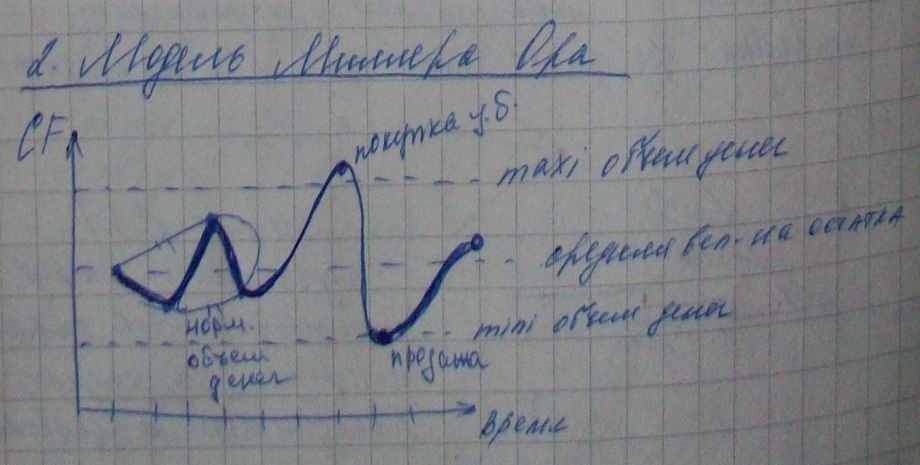

- оптимальный остаток денег.-Модель Миллера-Ора.

Для равномерности притоков и оттоков денежных средств важен прогноз оптимального уровня денежных средств на расчетном счете для поддержания платежей.

Для расчета оптимального уровня денежных средств используются разные подходы:

- прогноз с использованием различных прогнозных методов;

- использование моделей управления денежными средствами с учетом альтернативных издержек.

Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 5.19 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

^ Платежный календарь, его содержание и роль в планировании денежных потоков.

Платежный календарь - это инструмент, который используется в процессе управления денежными потоками компании.

На очередной плановый месяц бюджет ден средств детализируется в платежный календарь. Плат кал составляется на месяц с разбивкой по декадам, 5-ти дневкам или по дням. Если непрерыв потоки то календарь по дням и т.п. Изменения в бюджете – например покупатель не заплатил в тот месяц на кот был запланирован бюджет. (картинка 1). М составлятся платежные календари по поставщикам, зп и т.д.

В нем все видно «как на ладони»: вот должники-дебиторы, а вот — кредиторы. Поэтому в «Платежном календаре» мы можем все подробно расписать: кому, когда, от кого, за что и сколько мы должны заплатить или получить. Причем в «Платежном календаре» валютные суммы мы вводим раздельно, «параллельно». Ведь «1С» предназначена для «реального» учета, и операции отражаются в ней так, как они происходят «по жизни». А в жизни предприятие запросто может держать в кассе не только гривны, но и, например, доллары или евро.

^ Процесс составления платежного календаря прост и понятен: мы указываем дату операции, направление, статью движения денег — и вводим сумму прихода или расхода. Поэтому составлять платежный календарь может не только финансовый менеджер.

^ При составлении «Платежного календаря» часто приходиться менять даты поступлений или платежей. При этом новые даты могут выходить за границы текущей планируемой недели. И вот здесь проявляется замечательное свойство «Платежного календаря». Нам не нужно вручную создавать новый документ и переносить в него операцию. Мы просто меняем дату — и строка «перескакивает» в другой документ автоматически.

В первую очередь, «платежный календарь» помогает бороться с «кассовыми разрывами». Для того чтобы заполнить «Платежный календарь», нужно регулярно проверять наличие кассовых разрывов. Для этого в печатной форме «Платежного календаря» «кассовые разрывы» отображаются красным цветом. Как быть, если вы все-таки заметили «кассовый разрыв»? Следует связаться с контрагентами и договорится о другой дате поступлений или платежей. К примеру, настойчиво объяснить покупателю, что оплату необходимо произвести пораньше, а поставщиков «убедить» с отсрочкой платежа. Кстати, осуществить все это можно не отходя от ... компьютера. Ведь, главное преимущество «платежного календаря» — оперативность. «Платежный календарь» выполняет функции «планировочного» блокнота или органайзера. Теперь вы можете сделать предварительную «прикидку», изменить дату поступления и платежа, согласовывать все изменения с контрагентами... А чтобы ничего не упустить, достаточно сделать пометку в «Платежном календаре».

^ Сущность внутреннего контроля денежных потоков и его функции.

Контроль за ден потоками это организованный предприятием процесс проверки исполнения всех управленческих решений по их формированию и использованию.

Контроль за ден потоками строится на принципах управления (метода контроля) по отклонениям а также использования метода АВС

^ Контроль за ден потоками включает след элементы:

1. Наблюдение за поступлением и расходованием ден средств. –получаем инфо.

2. Измерение степени отклонения фактических результатов развития ден потоков от плановых – существенна или нет

3. Диагностирование по размерам отклонений степени их существенности – критерий существенности обычно принимают 2-3%..

4. Разработка оперативных управленческих решений по нормализации ден поток предприятия. – что будем делать чтобы получить

5. Корректировка при необходимости отд-х плановых показателей в связи с измененим внешней экономической среды –определяем причину отклонения зависит от нас или нет. Изменение коньюктуры рынка.

Функции: