1. Объективная необходимость непрерывности инвестиционного процесса. Роль инвестиций на микро- и макроэкономическом уровне. Классификация инвестиций

| Вид материала | Документы |

- Задачи инвестиционного контроллинга. Функции контроллинга инвестиций. Классификация, 14.43kb.

- 1. Инвестиции и инвестиционная деятельность Инвестиции как экономическая категория., 383.04kb.

- На макроэкономическом, так и на микроэкономическом уровне, 715.1kb.

- Рабочая учебная программа дисциплины «инвестиционная стратегия», 61.56kb.

- 1. Теоретические основы антикризисного управления, 47.47kb.

- Понятие и сущность инвестиций и инвестирования. Факторы, влияющие на инвестиционную, 656.83kb.

- Методика разработки инвестиционного проекта, условия привлечения инвестиций, 319.26kb.

- Правовое регулирование иностранных инвестиций в России, 476.95kb.

- Бизнес-план инвестиционного проекта 12 Оценка эффективности инвестиционных проектов, 886.54kb.

- Дипломная работа на тему Роль банков на рынке инвестиций на примере ОАО "Сбербанк", 453.77kb.

M

В этом случае: ЧД = -Ко + ∑( Rm- Z*m) (1a)

m=1

2. Чистый дисконтированный доход ЧДД (NPV - Net Present Value) - это накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и определяется по формуле:

ЧДД= ∑ Фm * αm (2)

m

где αm - коэффициент дисконтирования для периода m: αm = (1+E)-m

Модель умножения сбережений: FV = PV*(1+E)m

где FV – future value – будущая величина суммы (будущий капитал)

PV – present value – текущая (современная, настоящая) стоимость (капитал в данный момент времени).

Е – доходность инвестиций (банковский % роста капитала (в долях)).

m – число периодов

Отсюда приведенная (дисконтированная) стоимость: PV = FV / (1 + E)m = FV * (1 + E)-m = FV* αm

Настоящая стоимость денег всегда меньше, чем в будущем.

^

Разновидности формул для определения ЧДД

Если инвестиции осуществляют на шаге m = 0, то ЧДД вычисляют по формуле:

M

ЧДД = -Ко + ∑( Rm - Z*m)* αm

m=1

Если инвестиции осуществляются не на 0-м шаге, то

M

ЧДД = - ∑К m* αm + ∑( Rm - Z*m)* αm

m m=1

Если идет разбивка инвестиционного проекта по годам, то

T T

ЧДД = - ∑К t* αt + ∑( Rt - Z*t)* αt

t=1 t=1

α t = (1+E)tp -t , где

tp – год к которому осуществляют приведение денежных потоков;

t – рассматриваемый год, t = 1,2,3…T

Если приводим к первому году: α t = (1+E)1-t

Если за период принят год, эффекты учитывают в конце каждого года t ( t = 1,2,3,…T), а длительность жизненного цикла проекта – T лет, то коэффициент дисконтирования рассчитывают для года t по формуле:

α t = (1+E)1-t

ЧД и ЧДД характеризуют превышение суммы денежных поступлений над суммарными затратами соответственно без учета и с учетом неравноценности их разновременности.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы ЧДД был положительным.

При сравнении альтернативных проектов, предпочтение должно отдаваться проекту с большим значением ЧДД, при условии, что он положителен.

III. ^ Внутренняя норма доходности (ВНД; внутренняя норма дисконта, внутренняя норма рентабельности, IRR - Internal Rate of Return).

ВНД обычно называют такое положительное число Ề, что при норме дисконта Е = Ề, ЧДД обращается в ноль:

ЧДД ( Ề )= О

ЧДД (Е) - сложная функция. При этом уравнение ЧДД (Е) = 0 не обязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней:

ЧДД

ЧДД

Е

3. При рассмотрении проектов считается, что существует только одно единственное значение ВНД. Не существует ВНД для проектов, у которых ЧД или ЧДД не положительны. ВНД может быть использована при анализе эффективности проекта:

- при всех Е >Ề, ЧДД отрицательный, т. е. проект не эффективен;

- при всех Е ≥ 0, но Е ≤ Ề, ЧДД – положителен, т. е. проект эффективен.

ВНД используется:

а) для определения доходности альтернативных направлений вложения соответственных средств;

б) для оценки степени устойчивости проекта: чем выше значение ВНД и чем больше разность ВНД – Е, тем проект более устойчив

Распространено мнение, что ВНД является максимальной процентной ставкой, под которую можно брать кредиты. Это утверждение верно лишь при условиях:

- весь проект осуществляется только за счет заемного капитала;

- долг с процентами разрешается возвращать в течение всего расчетного периода.

4. Срок окупаемости ("простой" срок окупаемости; РВ - Pay Back Period).

Срок окупаемости - это продолжительность наименьшего периода, по истечении которого текущий чистый доход (ЧД) становится и в дальнейшем остается положительным (неотрицательным).

Срок окупаемости исчисляется либо от базового момента, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. В этом случае часто используют формулу:

α t = (1+E)tp –t ,

tp - год, к которому осуществляется приведение (например, год начала эксплуатации)

t - рассматриваемый год.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

^ 5. Срок окупаемости с учетом дисконтирования. Это продолжительность

наименьшего периода, по истечению которого текущий ЧДД становится и в дальнейшем остается неотрицательным.

^ 6. Индексы доходности (ИД; PI - Profitability Indexes). Экономический смысл - они

характеризуют "отдачу проекта" на вложенные в него средства. Они могут вычисляться как

для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используются:

- индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленных затрат);

- индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

- индекс доходности инвестиций (ИД) - увеличенное на единицу отношение ЧД к накопленному объему инвестиций;

- индекс доходности дисконтированных инвестиций (ИДД) - увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций:

ИДД = [ЧДД / (∑ Кm*αm)] +1

m

Кm – инвестиционные затраты в период m;

αm – коэффициент дисконтирования.

При расчете ИД и ИДД могут учитываться либо все капиталовложения за расчетный период, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию.

Индекс доходности затрат и инвестиций превышают единицу, если для этого потока ЧД положителен. Индекс доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока ЧДД положителен.

Индексы доходности являются относительными характеристиками и они полезны при сравнении альтернативных проектов с различными объемами производства (различной мощности), требующих различных капвложений.

15. Понятие и значение дисконта. Принципиальная схема определения нормы дисконта. Учет инфляции при оценке эффективности инвестиций. Интегральный экономический эффект.

Существует два своеобразных подхода к вопросу об экономической эффективности:

1. Принцип сравнительной экономической эффективности, где основным является понятие срока окупаемости.

2. Принцип абсолютной экономической эффективности, где ключевыми являются понятия прибыли и рентабельности.

Однако четкой зоны применения одного или другого подхода нет. Первый подход используется скорее в отношении вопросов оценки и совершенствования технологии, перевооружения и реконструкции. Второй – при создании новых предприятий или производств.

Экономическая эффективность же определяется как разность между накопленной за определенный период приведенной прибылью и амортизационными отчислениями с одной стороны и приведенными капиталовложениями с другой. m

Эинтегр.= ∑(Пi+AOi)-(KB - Sm),

i=1

где i-год действия проекта; Sm-индивидуальная стоимость оборудования в этом году m; Пi-прибыль в I-том году; AOi- амортизационные отчисления в I-том году; КВ- суммы приведенных капвложений и единовременные затраты.

Для приведения разновременных затрат и поступлений используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Такая норма, как правило, складывается из учета трех факторов: безрисковой нормы прибыли инвестора, инфляции в период реализации проекта и рисков реализации проекта. Для определения этих факторов проводится соответствующий анализ макроэкономических показателей и делается прогноз их изменений в течение рассматриваемого периода.

ЧДД определяется как превышение приведенных поступлений над приведенными затратами и вычисляется по формуле: ЧДД = ∑(Rt-Zt)* αt, αt = (1+E)(1-t),

где (Rt-Zt) – чистый денежный поток на t-том шаге; Т- горизонт расчета; αt – коэффициент дисконтирования; Е – норма дисконта; t – номер года расчетного периода.

Проект считается эффективным при ЧДД>0.

Когда рассматривают эффективность капвложений, то основой для выводов является анализ интегрального результата деятельности. В качестве конечного результата рассматривается сумма средств, которыми фирма может свободно распоряжаться по-своему усмотрению + накопленные амортизационные отчисления. Современная экономическая теория рассматривает интегральный результат от инвестиций на протяжении всего периода реализации проекта. Результаты разновремены, поэтому их ценности с т. зр. текущего момента различна, что необходимо учитывать при суммировании результатов за каждый будущий период действия проекта.

Поэтому разновременные денежные потоки и результаты с учетом положения, что «сегодняшний рубль дороже, чем рубль в будущем» приводят к одному моменту времени, чаще к началу жизненного цикла проекта. В связи с этим интегральный эффект равен сумме результатов, умноженных на коэффициент дисконтирования.

| n ИЭ = Σ Рi α i i = 1 | Рi – результат в i-й период i- периоды жизненного цикла проекта (=1, 2, …n) α i – коэффициент дисконтирования (приведения) |

Фактор времени учитывается в ВНД, ЧДД, затратах на руб. товарной продукции, ИД.

^ 16. Оценка экономической эффективности методом чистой текущей дисконтированной стоимости (чистого приведенного дохода) проекта. Понятие рентабельности проекта.

Принципиальной особенностью подхода, используемого при оценке эффективности NVP, является следующее:

1. Расчет эффективности ведется не на 1 год, как это делается в бухгалтерских методах, а на все время действия проекта, поэтому нет понятия годового экономического эффекта. Например, если оценивать эффективность установки оборудования, то определяются показатели его работы в течение эффективного срока работы агрегаты (6-8 лет). И на все годы определяются экономические показатели.

2. Капиталовложения распределяются во времени, если их предполагает осваивать в течение нескольких лет. В связи с этим нет понятия нормативного коэффициента эффективности капиталовложений, который в традиционной методике расчета годового эффекта используется для приведения суммы капиталовложений к одному году.

3. Оценка эффективности ведется по накопленной экономии, включающей прибыль, а также по накопленной сумме амортизационных отчислений.

Метод расчета NVP предполагает, что фирма заранее знает минимальную ставку %, при которой инвестиции будут эффективны. Такой ставкой является величина дисконта.

NVP определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. по существу, как чистый денежный поток от проекта, приведенный к настоящей стоимости. Проект одобряется, если чистая настоящая стоимость проекта >0. Это означает, что проект генерирует большую, чем средневзвешенная стоимость капитала, доходность – инвесторы и кредиторы будут удовлетворены, что и должно подтвердится ростом курса акций предприятия. Если чистая настоящая стоимость проекта = 0, предприятие индифферентно к данному проекту.

Данный метод ориентирован на достижение главной цели – увеличение достояния акционеров. Однако, величина чистой настоящей стоимости не является абсолютной верным критерием при:

а) выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей;

б) выборе между проектом с большей чистой настоящей стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости.

Таким образом, метод чистой настоящей стоимости не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Метод не объектизирует влияние изменений стоимости недвижимости и сырья на чистую настоящую стоимость проекта. Использование метода осложняется трудностью прогнозирования ставки дисконтирования (средневзвешенной стоимости капитала) и / или ставки банковского %.

Этот метод применяется при одобрении или отказе от единственного проекта, а также при выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки рентабельности. При выборе между взаимоисключающими проектами, а также при подборе инвестиционного портфеля делимых проектов (при ограниченном финансировании) применяется как метод, отвечающий основной цели – приумножению стоимости имущества акционеров. Применяется при анализе проектов с неравномерными денежными потоками.

Рентабельность – показатель хозяйственной деятельности предприятия, характеризующий прибыльность производственной деятельности за определенный период.

17. Оценка экономической эффективности методом внутренней нормы доходности. Зависимость интегрального экономического эффекта (МРУ) от величины дисконта. Понятие срока и периода окупаемости.

ВНД показывает фактический уровень рентабельности инвестиционных затрат. ВНД – называет такое положительное число Е*, при котором ЧДД обращается в 0.

В экономике за ВНД принимают такое положительное число, что:

- при норме дисконта Е*, ЧДД=0

- при всех нормах дисконта Е>Е*, ЧДД – отрицательное, т.е. проект неэффективен.

- При всех нормах дисконта Е>=0, но E<=E*, ЧДД >=0

Не существует ВНД для проектов, у которых ЧДД <0

Проекты, у которых ВНД>Е имеют ЧДД>0 – эффективные проекты.

Чем выше значение ВНД в сравнении с нормой дисконта, тем проект более устойчивый. Проект считается эффективным, когда ВНД больше ставки процента по долгосрочным кредитам и устраивает инвестора.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Технически приведение осуществляется умножением текущих затрат и поступлений на коэффициент дисконтирования αt, определяемый для постоянной нормы дисконта как: αt = (1+E)(1-t), где Е – норма дисконта, t – номер года расчетного периода.

Для приведения разновременных затрат и поступлений используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Такая норма, как правило, складывается из учета трех факторов: безрисковой нормы прибыли инвестора, инфляции в период реализации проекта и рисков реализации проекта. Для определения этих факторов проводится соответствующий анализ макроэкономических показателей и делается прогноз их изменений в течение рассматриваемого периода.

ЧДД определяется как превышение приведенных поступлений над приведенными затратами и вычисляется по формуле:

Т

ЧДД = ∑(Rt-Zt)* αt,

1

где (Rt-Zt) – чистый денежный поток на t-том шаге;

Т- горизонт расчета

αt – коэффициент дисконтирования

Проект считается эффективным при ЧДД>0.

Срок окупаемости – продолжительность наименьшего периода, по истечение которого ЧДД становится и в дальнейшем остается положительным. Срок окупаемости исчисляется либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов, т.е. выбирают момент, к которому осуществляют приведение.

αt = (1+E)(tp-t), где Е – норма дисконта, t – номер года расчетного периода, tp – год, к которому осуществляют приведение всех потоков.

Период окупаемости – это период, необходимый для возмещения первоначальных инвестиций, вложенных в проект, за счет полученного дохода от реализации проекта. С учетом дисконтирования период окупаемости определяется на основе расчета ЧДД и равен периоду, когда значение ЧДД переходит из отрицательной области в положительную.

18. Определение условий безубыточности. Влияние на точку безубыточности

различных факторов. Оценка устойчивости инвестиционного проекта.

Анализ безубыточности является одним из широко распространенных способов, позволяющих судить о рациональности производства. При этом рассчитывается точка безубыточности, то есть точка нулевой прибыли, при которой доходы от реализации продукции равны текущим издержкам.

Точка безубыточности характеризуется объемом производства продукции:

-либо в натуральном выражении;

-либо в процентах от проектной мощности.

Точка безубыточности определяется по формуле:

Qo = (Cp*Q)/(Ц-Cv), [T];

где Ср - условно-постоянные расходы на 1 т продукции, руб/т;

CP*Q = const; Q - проектная мощность (годовой выпуск продукции),т;

Ц - цена 1 т продукции без НДС, руб/т;

Сv - условно-переменные расходы на 1 т продукции, руб/т.

Эффективность работы предприятия определяется величиной прибыли. Величина прибыли зависит от массы товарной продукции и ее себестоимости Ппл=ТП-СТП. Величина товарной продукции зависит от оптовой цены и объема товарной продукции. Обеспечивать рост прибыли можно либо увеличением товарной продукции (ростом объема производства или ростом цен на продукцию), либо снижением себестоимости.

Второе направление изменения величины прибыли – снижение издержек производства. Оно может происходить за счет изменения переменных издержек, т.е. за счет использования ресурсосберегающих и безотходных технологий и пр. В значительной степени влияние постоянных затрат на себестоимость продукции определяет объем производства.

С уменьшением выпуска продукции, величина условно-постоянных расходов Ср растет:

C

р

р

Q

QПри увеличении объема выпуска себестоимость продукции равная сумме С = Ср+Сv, уменьшается за счет сокращения приходящихся на единицу продукции условно-постоянных расходов: м ↓С = ↓Ср+Сv

Часто (особенно при выпуске разнородной продукции) точку безубыточности выражают как загрузку оборудования в процентах от проектной мощности. В этом случае формула имеет вид:

(Qo/Q)* 100% = Ср/ (Ц - Cv) ,% от проектной мощности.

В этом случае Ср - удельные условно-постоянные затраты при выпуске продукции в объеме, соответствующему проекту.

Чем больше выход годного, тем меньше себестоимость и больше прибыль, раньше наступает точка безубыточности.

Р↑ Q0 ↓

Р↓ Q0↑

Ср ↑ Q0↑

Ср↓ Q0↓

Сv ↑ Q0↑

Сv ↓Q0↓

Чем больше выпуск, тем меньше цена. Себестоимость снижается, т. к. на единицу продукции снижается в себестоимости доля условно-постоянных затрат.

Эффективность метода тем выше, чем более устойчивой является экономика. Метод особенно чувствителен к изменению цен. Поэтому в условиях высокой инфляции оценки с помощью метода имеют ограниченные временные рамки.

Преимущества метода: простота анализа, наглядность, возможность оперативного моделирования в различных ситуациях.

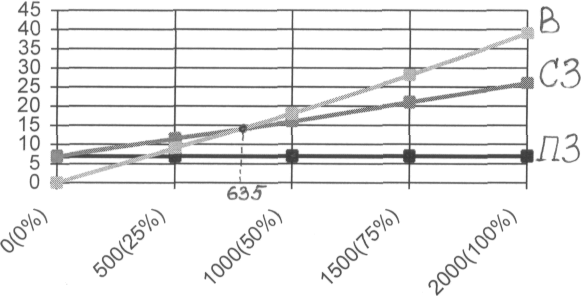

ПЗ - условно-постоянные издержки; СЗ - издержки производства; В - поступления

^ Порядок определения графоаналитическим путем точки безубыточности, на примере, представленном в методическом пособии.

1). Рассчитывается таблица с условно-постоянными и условно-переменными затратами;

2). Определяются суммарные условно-постоянные затраты:

CP*Q = 6,008 млн. руб. при Q = 2000т; (т. ПЗ на рис.).

3). Рассчитываются суммарные затраты на выпуск:

(Cp+Cv)*Q=25,75 млн. руб. (т. СЗ на рис.).

4). Выручка при проектном объеме выпуска продукции (без НДС):

В = Ц*Q = 19312,8*2000=38,626 млн. руб. (т. В на рис.)

5. Точка безубыточности равна Qo = 635 т. (30%) (т. Qo на рис.). С помощью этого показателя можно оценить устойчивость проекта.

^ Оценка устойчивости проекта по условиям безубыточности.

Полагаем, что все факторы сдвигаются в неблагоприятную сторону на 10%,т.е. условно-постоянные затраты увеличиваются на 10%, цена реализации производимой продукции уменьшается на 10%, цена на сырье, электроэнергию и т.п. увеличивается на 10%. В этом случае: Qo' = (1.1* CP*Q)/(0.9*Ц- 1.1 *CV) Если Qo' < 0,8 Q, то проект можно считать устойчивым.

19. Основные финансовые потоки при оценке эффективности капиталовложений.

Денежные потоки: Потоки от основной деятельности:

Притоки: поступление от продажи продукции и услуг и поступление дебиторской задолженности;

Оттоки: платежи за сырье и материалы, ЗП, рентные и страховые платежи, налоги

1. По инвестициям:

Притоки: доходы от инвестиций в ценные бумаги, продажа активов в конце существования того или иного проекта.

Оттоки: приобретение основного капитала, расходы по бюджету инвестированного финансирования.

2. По финансовым операциям:

Определение величины собственных средств проекта – его чистого притока от операций (с учетом налогов) позволяет понять, какими средствами проект может располагать для осуществления платежей в связи с привлечением тех или иных источников финансирования. Тем самым открывается возможность для перехода от рассмотрения эффективности собственно проекта к анализу проекта в его финансовом окружении – от операционных потоков реальных денег к финансовым потокам реальных денег – именно они связаны с финансированием финансовых потоков.

Финансовые притоки:

- оплаченный акционерный капитал

- субсидии, безвозмездные ссуды

- долго- и среднесрочные ссуды

- полное погашение (возврат) ссуд

- краткосрочные ссуды

- увеличение счетов к оплате

Финансовые оттоки:

- выплаченные дивиденды

- выкуп акций

- погашение акций

- проценты, уплаченные по ссудам и др. издержки финансирования

- проценты, уплаченные по краткосрочным ссудам

- уменьшение счетов к оплате

В конечном счете для целей финансового планирования и анализа используется следующая схема формирования потока реальных денег.

- Полный приток реальных денег.

- Приток финансовых средств.

- Акционерный капитал

- Долгосрочные ссуды

- Краткосрочное финансирование

- Акционерный капитал

- Приток от операций

- Поступления от продажи

- Поступления от продажи

- Приток от прочей реализации

- Поступления от продажи активов (ликвид. стоимость)

- Поступления от продажи активов (ликвид. стоимость)

- Приток финансовых средств.

ИТОГО – приток

- Полный отток реальных денег.

- Инвестиции в основной капитал

- Дополнительный оборотный капитал

- Текущие затраты

- Налоги (на финансовый результат)

- Возврат основной суммы кредита

- Проценты

- Дивиденды

- Инвестиции в основной капитал

ИТОГО – отток

- Чистый денежный поток (приток-отток)