На макроэкономическом, так и на микроэкономическом уровне

| Вид материала | Документы |

- 1. Теоретические основы антикризисного управления, 47.47kb.

- Анализ хозяйственной деятельности предприятия, 459.04kb.

- Осуществлять планирование и прогнозирование экономического развития, 687.99kb.

- Лекции по дкб селищева А. С. Последнее, 737.65kb.

- Экономическая теория, 48.06kb.

- В. С. Коханова учебно-методический комплекс дисциплины «Финансы и кредит» Для заочной, 532.62kb.

- 1. Объективная необходимость непрерывности инвестиционного процесса. Роль инвестиций, 2500.64kb.

- В. С. Коханова учебно-методический комплекс дисциплины «Финансы, денежное обращение, 507.74kb.

- Программа дисциплины коньюнктура мировых товарных рынков для студентов 5 курса направление, 139.04kb.

- Скоробогатова т. Н, 179.42kb.

1. Цели и задачи дисциплины, ее место в учебном процессе

Сегодня в экономике России происходят существенные изменения, как

на макроэкономическом, так и на микроэкономическом уровне.

Складывается современная система рыночной экономики, изменяются

характер и методы экономической деятельности предприятий и организаций

в рамках этой системы. Одним из важнейших элементов рыночных

отношений был и остается финансовый контроль. Такой контроль может

быть государственным и независимым. Последний носит название "аудит".

Главная цель аудита обеспечивать контроль за достоверностью

информации, отражаемой в бухгалтерской и налоговой отчетности. Данные об использовании имущества и денежных средств, о проведении коммерческих операций и направлении инвестиций юридическими объектами могут быть объективно подтверждены независимым аудитом.

Задачей аудитора является не поиск конкретных ошибок и отклонений, а формирование мнения о достоверности финансов отчетности во всех существенных аспектах.

С течением времени в экономически развитых странах появилась развитая, детализированная законодательная база и сформировался жесткий свод профессиональных требований и стандартов, стали действовать унифицированные правила аудиторской деятельности, гарантирующие клиентам соответствующую квалификацию аудиторов и защищающие их от недобросовестного аудита.

Создание системы международных хозяйственных связей обусловило необходимость гармонизации стандартов аудита на международном уровне, что позволило расширить круг пользователей финансовой отчетности, облегчило сопоставление финансовых показателей деятельности компаний разных стран и дало возможность оценивать компетентность и профессионализм аудиторских фирм.

В России за последние годы проведена определенная работа по становлении аудита. Утверждено ряд нормативных документов по регулированию аудиторской деятельности в РФ.

7 августа 2001г. был принят Федеральный Закон «Об аудиторской деятельности», в нем определены сущность, место и роль стандартов аудита в регулировании аудиторской деятельности, определены функции федерального органа государственного регулирования аудиторской деятельности, который осуществляется уполномоченным федеральным органом исполнительной власти (эта функция возложена на Министерство финансов РФ), создан Совет по аудиторской деятельности при Уполномоченном федеральном органе, проводится работа по аккредитации профессиональных аудиторских объединений.

Определен порядок проведения аттестации и порядок выдачи лицензий на право осуществление аудиторской деятельности, определены субъекты, которые должны подвергаться обязательному аудиту.

Разработано 31 федеральных правил (стандартов) аудиторской деятельности.

28 августа 2003 г. был принят Кодекс этики аудиторов России с целью поддержания высоких моральных качеств и профессиональной ответственности специалистов.

Эти факты подтверждают окончательное становление системы российского аудита и открывает перспективы его дальнейшего развития.

1.1. Цель преподавания дисциплины

Целью дисциплины «Аудит» является обеспечение глубоких знаний в области методологии и методике аудита, воспитание практических навыков по организации проведения аудиторских проверок на предприятиях разного профиля, развитие контрольных функций бухгалтерского учета и их осуществления в учетной работе, овладение бухгалтерским учетом и аудитом как единой профессией.

1.2. Задачи изучения дисциплины

Изучение курса обеспечивает реализацию требований

Государственного образовательного стандарта высшего профессионального образования в области бухгалтерского учета и аудита по вопросам принципов и задач формирования мнения аудитора в достоверности финансовой (бухгалтерской) отчетности, направлений использования аудиторских заключений при обосновании финансовых решений, организаций аудиторского контроля на предприятиях различных отраслей и организационно-правовых форм, методики проведения проверок в организациях по всем разделам бухгалтерского учета и отчетности, взаимодействия предприятий и аудиторских фирм в осуществлении аудиторских проверок, использования контрольных функций бухгалтерского учета в организации и проведении внутреннего контроля на предприятиях.

В результате изучения дисциплины студенты должны:

а) знать:

- систему нормативного регулирования аудиторской деятельности в

России;

- методологию, методику и организацию аудита;

- методики планирования, составления программы и проведения

аудиторских процедур;

- порядок обобщения и использования результатов аудиторской

проверки;

- права, обязанности и ответственность экономических субъектов и

аудиторских фирм в осуществлении аудита;

- основные направления аудиторской деятельности;

- объекты и принципы аудиторских проверок по всем участкам

бухгалтерского и налогового учета;

- принципы и порядок документирования проверок;

- использование материалов внутреннего аудита;

- основные методы внутреннего и внешнего контроля;

- порядок оформления результатов аудита

б) уметь:

- планировать, организовать и проводить аудиторскую проверку всех

аспектов бухгалтерского учета и отчетности ;

- разработать рекомендации руководству экономического субъекта

по результатам аудиторской проверки;

- организовать и осуществить проверку состояния внутреннего

контроля на предприятии;

- использовать результаты аудиторской проверки в

совершенствовании внутреннего контроля , учета и управления

предпринимательской деятельностью.

- составить план и программу аудиторской проверки;

- квалифицированно подготовить договор на проведение аудиторской

проверки, ориентироваться в юридических вопросах при работе с клиентов

(аудируемым лицом);

в) иметь навык:

- применения методов получения аудиторских доказательств к

конкретным объектам проверки;

- оформления рабочих документов аудита;

г) иметь опыт :

- проведения аудиторской проверки бухгалтерского учета и бухгалтерской отчетности.

3. Содержание дисциплины

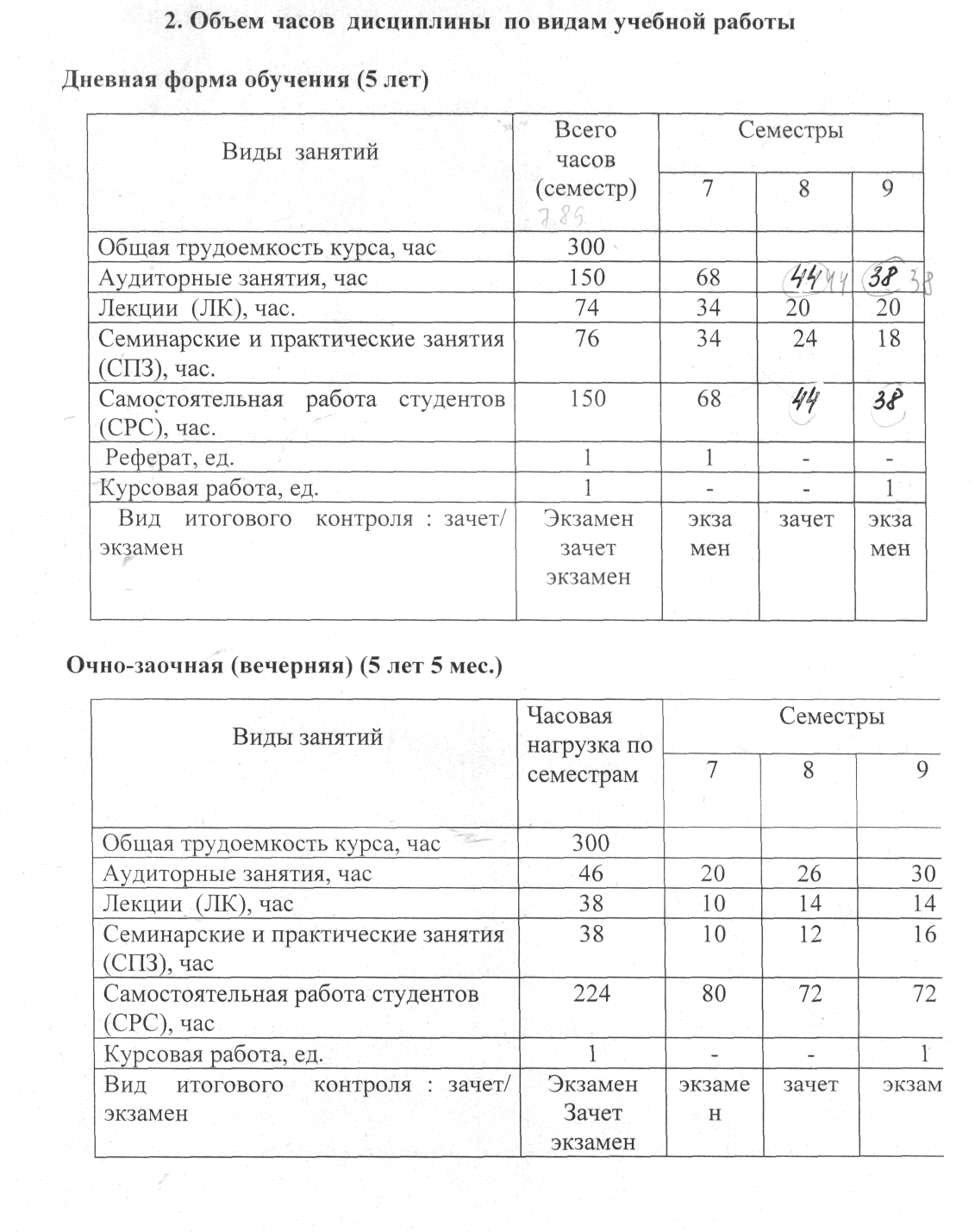

( л. 74 ч./ п. 76 ч.)

Изучение дисциплины включает в себя лекционный курс, семинарские и практические занятия, выполнение контрольных работ, написание рефератов, докладов, курсовой.

I. ОСНОВЫ АУДИТА

3.1. Тематика лекций (34 ч.)

Тема 1. Роль аудита в развитии функции контроля в условиях рыночной экономики (2 ч.)

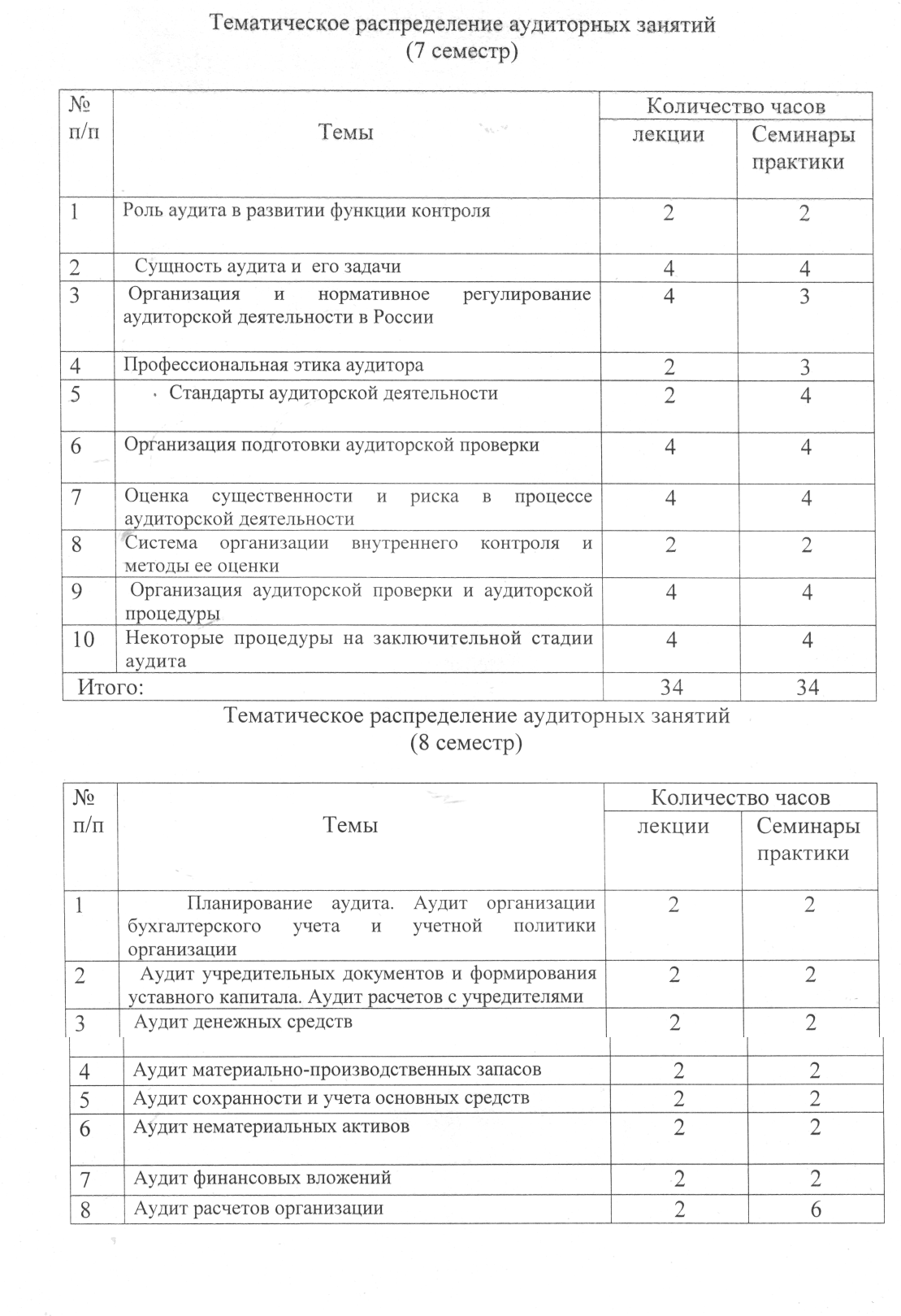

Роль аудита в развитии функции контроля в условиях рыночной экономики. Возникновение аудита. Необходимость аудита. Значение независимого контроля и его экономическая обусловленность. Пользователи материалов аудиторских заключений, их направленности и содержание. Роль аудита в обеспечении стабильности и надежности экономического развития. Государственный финансовый контроль. Место аудита в системе контроля. Аудит и ревизия. Судебно-бухгалтерская экспертиза. Отличие аудита от ревизии.

Тема 2. Сущность аудита и его задачи (4 ч.)

Сущность аудита и его экономическая обусловленность. Цели и задачи аудита. Связь аудита с другими формами экономического контроля. Взаимосвязь аудита и бухгалтерского учета. Субъекты аудита.

Виды и классификация аудита. Аудит внешний и внутренний, обязательный и инициативный, общий, инвестиционный, страховой и банковский аудит; финансовый , управленческий (операционный) и аудит на соответствие; первоначальный, периодический; подтверждающий, системно-ориентированный и базирующийся на риске.

Услуги, сопутствующие аудиту: постановка, восстановление и

ведение, составление финансовой (бухгалтерской) отчетности,

бухгалтерское консультирование; налоговое консультирование; анализ

финансово-хозяйственной деятельности организаций и индивидуальных

предпринимателей, экономическое и финансовое консультирование;

управленческое консультирование; правовое консультирование;

автоматизация бухгалтерского учета и внедрение информационных

технологий; оценка стоимости имущества; разработка и анализ инвестиционных проектов, составление бизнес-планов и др.

Тема 3. Аудиторская деятельность и ее регулирование (4 ч.)

Регулирование аудиторской деятельности. Система нормативного регулирования аудиторской деятельности в России. Структура и функции органов, регулирующих аудиторскую деятельность. Уровни регулирования.

Профессиональная подготовка и аттестация аудиторов в России. Образование аудиторов. Независимость аудитора и аудиторской организации. Профессиональный кодекс этики аудитора. Лицензирование аудиторской деятельности. Порядок выдачи лицензий. Основания и порядок аннулирования лицензий на право заниматься аудиторской деятельностью.

Тема 4. Контроль качества аудита (2 ч.)

Инструменты качества аудита. Права и обязанности аудиторских организаций. Ответственность аудиторов и аудиторских организаций. Страхование профессиональной ответственности аудиторов. Права, обязанности и юридическая ответственность проверяемого экономического субъекта.

Тема 5. Роль международных и национальных стандартов в развитии и совершенствовании аудиторской деятельности ( 4 ч.)

Цели и основные принципы стандартов аудита. Классификация стандартов аудиторской деятельности. Национальные и международные стандарты аудита. Требования к содержанию российских аудиторских стандартов. Федеральные аудиторские стандарты.

Внутренние или внутрифирменные аудиторские стандарты.

Тема 6. Подготовка проведения аудиторских проверок (4 ч.)

Выбор клиентов и аудиторских фирм. Источники информации о клиенте, экспресс-анализ для клиента, предварительные переговоры. Мотивация отказа от проведения аудита. Объект аудиторской проверки.

Письмо о согласии на проведение аудита. Условия его подготовки, форма и содержание письма-обязательства.

Определение объема проверки. Оценка стоимости аудиторских услуг. Договор на оказание аудиторских услуг.

Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита. Уровень существенности ошибки и порядок его определения. Аудиторский риск, его составные элементы и порядок оценки.

Тема 7. Планирование аудиторской проверки (2 ч.)

Предварительный этап планирования. Содержание общего плана и программы проведения аудита. Подготовка общего плана проведения аудиторской проверки. Подготовка программы аудита.

Тема 8. Система организации внутреннего контроля и методы ее оценки (2ч.)

Система внутреннего контроля (аудита) в системе управления предприятия. Организационная структура внутреннего контроля. Отражение процедур контроля в положениях о подразделениях и должностных инструкциях. Документооборот и контрольная среда. Основные контрольные процедуры и их роль в обеспечении достоверности

отчетности. Особенности организации внутреннего контроля в сложных многозвенных структурах. Внутренний контроль и консолидированная отчетность.

Тема 9. Технология аудиторской проверки (4 ч.)

Рабочие документы (файлы) аудитора, их состав, содержание, порядок оформления, использования и хранения. Методы и порядок сбора информации.

Аудиторские процедуры. Процедура по существу и аналитическая процедура. Контрольные процедуры. Тесты средств контроля.

Аудиторские доказательства, их виды и классификация. Связь между доказательствами. Источники и методы получения аудиторских доказательств. Оценка собранных доказательств.

Аудиторская выборка. Методы проверок и их сочетания. Использование работы внутреннего аудита, эксперта и другой аудиторской организации.

Тема 10. Аудиторское заключение - итоговый документ аудиторской проверки (4ч.)

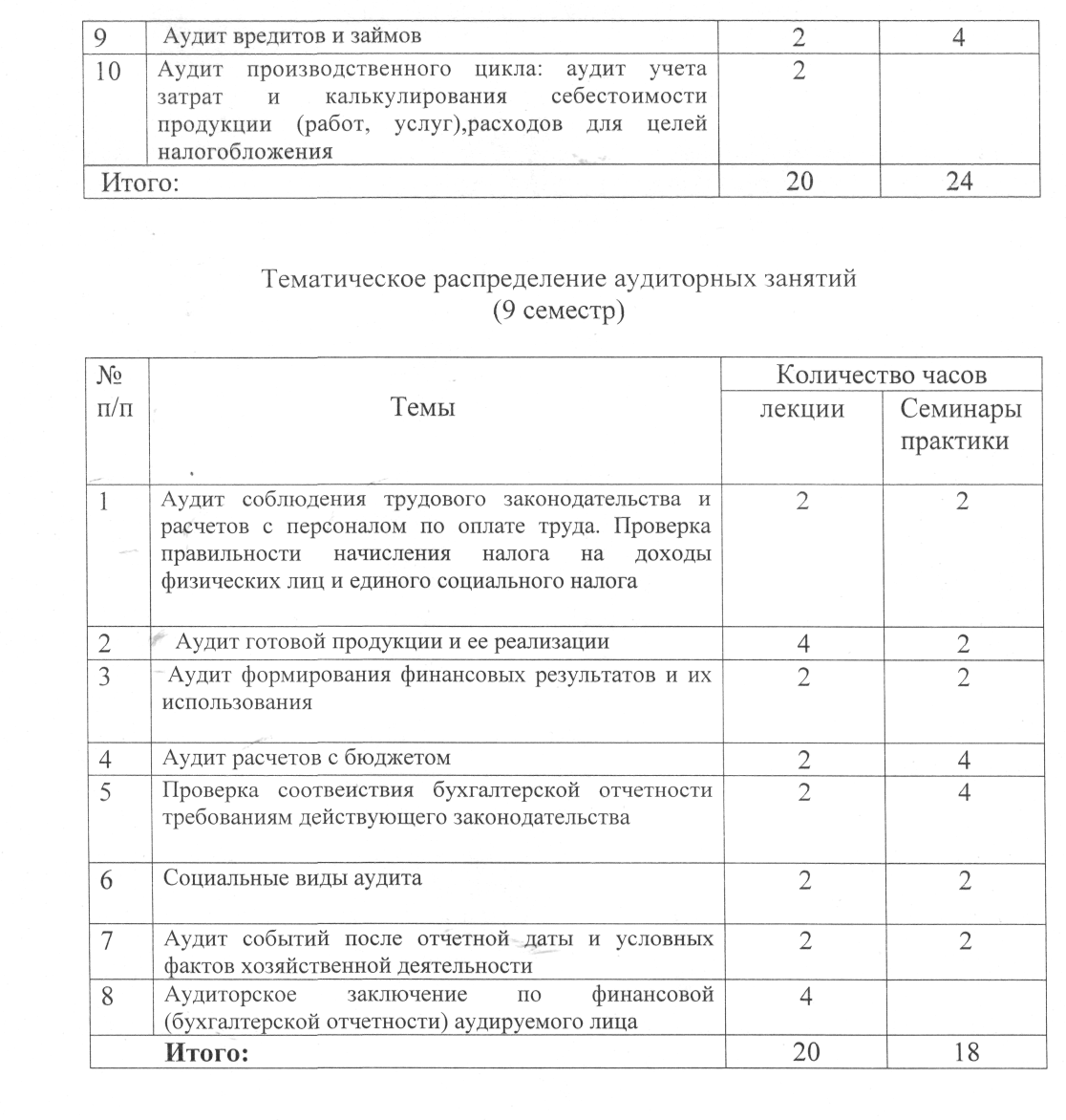

Виды аудиторских заключений. Структура аудиторского заключения. Содержание вводной, аналитической и итоговой части заключения. Безоговорочно положительное заключение, модифицированное и заведомо ложное аудиторское заключение. Порядок оформления и предоставления аудиторского заключения. Отражение в аудиторской деятельности событий произошедших после даты, на которую составлена отчетность.

Тема 11. Специальные виды аудита (2 ч.)

Особенности организации аудиторской деятельности при сопровождающем (консультационном) аудите.

Особенности технологии аудиторских проверок в организациях разных отраслей, организационно-производственной структуры и правовых форм.

Роль финансового анализа в аудиторской деятельности.

Оценка финансового состояния, платежеспособности и кредитоспособности организации.

3.2. Тематика семинарских и практических занятий (34 ч.) Семинарские занятия (16 ч.)

Тема 1. Роль аудита в развитии функции контроля (2 ч.)

1. Роль, формы и функции контроля в условиях рыночной экономики.

Значение независимого контроля и его экономическая обусловленность. Роль

аудита в обеспечении стабильности и подлинности экономического развития.

2. Государственно-финансовый контроль, ревизия и аудит: их отличия и

задачи.

Темы рефератов

- Возникновение и развитие аудита как профессиональной области

деятельности.

- Особенности развития и организации аудиторской деятельности в

Великобритании.

- Особенности развития и организации аудиторской деятельности в

Германии.

- Особенности развития и организации аудиторской деятельности во

Франции.

- Организация и практика аудиторской деятельности в США.

- Организация и практика аудиторской деятельности в Швеции.

- Организация и практика аудиторской деятельности в Японии.

- Финансовый контроль и его особенности в России.

- Основные этапы становления и развития аудита в России.

Тема 2. Сущность аудита и его задачи (2 ч.)

- Понятие и сущность аудита и его экономическая обусловленность.

- Цель и задачи аудита.

3. Связь аудита с другими формами экономического контроля.

Взаимосвязь аудита и бухгалтерского учета.

4. Виды и классификация аудита.

5. Аудит внешний и внутренний.

6. Обязательный и инициативный аудит.

7. Аудит на соответствие, операционный (управленческий) аудит.

- Первоначальный и повторяющийся аудит.

- Другие виды аудита.

10. Услуги, сопутствующие аудиту.

Темы рефератов

1. «Полицейская» теория аудита.

- Теория аудита «подтверждения кредитоспособности».

- Теория агентов.

- Социальная теория аудита.

- Постулаты аудита.

Тема 3. Организация и нормативное регулирование аудиторской деятельности в России (2 ч.)

1. Система нормативного регулирования аудиторской деятельности.

- Структура и функции органов, регулирующих аудиторскую деятельность в России.

- Уровни нормативно-правового регулирования.

- Профессиональная подготовка и аттестация аудиторов в России.

- Лицензирование аудиторской деятельности в России.

- Права, обязанности и ответственность аудиторов.

7.Права, обязанности и ответственность проверяемых экономических субъектов.

Тема 4. Профессиональная этика аудитора (1 ч.)

1. Профессиональный кодекс этики поведения аудиторов.

2. Концепция профессионализма, независимости и

конфиденциальности аудитора.

3. Конфиденциальность аудита и контроль за финансовым состоянием

организации.

4. Организационно-правовые формы и организационная структура

аудиторской фирмы.

5. Организация контроля за качеством аудиторской проверки.

Темы рефератов

- Методы оценки независимости.

- Кодекс профессиональной этики в США.

- Британский этический кодекс.

4. Кодекс профессиональной этики аудиторов и профессиональных

аудиторских объединений России.

Тема 5. Стандарты аудиторской деятельности (2 ч.)

1. Роль стандартов аудиторской деятельности в обеспечении качества

аудита.

2. Состав и основные группы стандартов: организационные, технологические, регламентирующие итоговые документы.

- Международные стандарты аудиторской деятельности.

- Федеральные стандарты аудиторской деятельности.

- Значение и порядок разработки внутренних (внутрифирменных)

аудиторских стандартов.

Тема реферата

1. Тенденции разработки и использование стандартов в аудиторской деятельности.

Тема 6. Организация подготовки аудиторской проверки ( 2 ч.)

- Экономические субъекты аудита (клиенты) и их выбор.

- Письмо - обязательство аудитора, условие его подготовки, форма и

содержание.

- Объем аудиторской проверки и определяющие его факторы. Оценка

стоимости аудиторских услуг.

- Договор на оказание аудиторских услуг, его условия, содержание и

оформление.

5.Планирование аудита, его назначение и принципы.

6. Разработка предварительного и общего плана аудита.

7. Составление аудиторской программы и разработка конкретных аудиторских процедур.

8.Этапы аудиторской проверки.

Тема 7. Оценка существенности и риска в процессе аудиторской деятельности (1 ч.)

- Понятие существенности и использование его в проведение аудиторских проверок. Факторы, влияющие на существенность.

- Действия аудитора при выявлении искажения бухгалтерской

(финансовой) отчетности.

- Понятие риска и его использование в аудиторской деятельности.

Виды аудиторских рисков. Методы минимизации аудиторского риска.

4. Понятия и методы обоснования аудиторской выборки. Критерии

аудиторской выборки. Статистическая аудиторской выборки.

Тема 8. Система организации внутреннего контроля и методы ее оценки

1. Система внутреннего контроля (аудита) в системе управления

предприятия. Организационная структура внутреннего контроля.

- Отражение процедур контроля в положениях о подразделениях и

должностных инструкциях. Документооборот и контрольная среда.

- Основные контрольные процедуры и их роль в обеспечении достоверности отчетности.

- Особенности организации внутреннего контроля в сложных многозвенных структурах. Внутренний контроль и консолидированная от

четность.

5. Особенности организации внутреннего контроля в финансово-

кредитных организациях.

Тема 9. Организация аудиторской проверки и аудиторской процедуры (2

ЗЛ

1. Рабочие документы (файлы) аудитора, их состав, содержание,

порядок оформления, использования и хранения.

- Методы и порядок сбора информации.

- Аудиторские процедуры. Процедура по существу и аналитическая

процедура. Контрольные процедуры. Тесты средств контроля.

- Аудиторские доказательства, их виды и классификация. Связь между

доказательствами.

- Источники и методы получения аудиторских доказательств.

6. Оценка собранных доказательств.

7. Организация аудиторской фирмой контроля качества выполнения

аудиторских процедур.

Тема 10. Подготовка аудиторского заключения ( 2 ч.)

1. Роль аудиторского заключения в аудиторской проверке. Общие

требования и структура аудиторского заключения.

- Виды аудиторского заключения.

- Порядок отражения событий, произошедших после даты составления

и предоставления бухгалтерской отчетности.

4.Подготовка письменной информации аудитора руководству экономического субъекта, принципы подготовки и порядок представления.

Практические занятия (18 ч.)

Тема 1. Понятие, цели и задачи аудиторской деятельности (2 ч.)

Для ознакомления с основными положениями темы необходимо рассмотреть: систему финансового контроля и аудита в Российской Федерации; вопросы истории аудита; виды и методы контроля; цели и задачи аудиторской, деятельности.

Для закрепления полученных знаний следует ответить на контрольные вопросы. Практические и исторические аспекты темы раскрыты на примере ситуаций и заданий. Проверка степени усвоения изучаемого материала проводится с помощью тестов.

Тема 2. Правовые и организационные основы аудиторской деятельности (2 ч)

В теме рассмотрены правовые основы аудиторской деятельности; Федеральный закон «Об аудиторской деятельности»; рынок аудиторских услуг в Российской Федерации.

Необходимо ознакомиться правовыми и нормативными документами по теме: Федеральным законом «Об аудиторской деятельности», постановлениями Правительства РФ, министерств и ведомств.

В целях закрепления полученных знаний следует ответить на контрольные вопросы .

Для приобретения практических навыков производят решение ситуаций, заданий и задач. Проверка усвоения изученного материала осуществляется с помощью тестов

Тема 3. Обязательный аудит (2 ч.)

Для более основательного усвоения материала необходимо:

знать требования нормативных документов для осуществления обязательного аудита;

- иметь представление о проведении конкурсного отбора аудиторских

организаций для осуществления обязательного ежегодного аудита

организаций, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25%;

- знать требования к субъектам обязательного аудита;

знать основания для проведения обязательного аудита, определенные законами Российской Федерации.

Тема 4. Аттестация аудиторов и этические нормы аудита (2 ч.) Для более основательного усвоения материала необходимо:

- знать требования нормативных документов по аттестации аудиторов

и предъявляемым к ним этическим требованиям ;

представлять порядок сдачи квалификационного экзамена на получение аттестата аудитора и оценки его результатов;

- уметь оценить полноту и правильность документов, представленных

претендентами для сдачи квалификационного экзамена;

знать порядок выдачи квалификационных аттестатов лицам, успешно сдавшим экзамен, и основания для аннулирования квалификационных аттестатов.

Практические навыки оценки знаний претендентов на квалификационных экзаменах аудиторов студенты получит, выполняя задания данной темы.

Самостоятельно проконтролировать усвоение знаний можно, ответив на тесты. г

Тема 5. Лицензирование аудиторской деятельности (2 ч.) Для более основательного усвоения материала необходимо: -знать требования нормативных документов по лицензированию аудиторских организаций и индивидуальных аудиторов ;

- уметь оценить полноту и правильность оформления документов,

представленных претендентами на получение лицензий;

-знать порядок выдачи лицензий и основания для их аннулирования.

Практические навыки оценки соблюдения аудиторскими организациями и индивидуальными аудиторами лицензионных требований студенты получат выполняя задания данной темы.

Самостоятельно проконтролировать усвоение знаний можно, ответив на тесты.

Тема 6. Контроль качества аудита (2 ч.)

Система контроля качества работы в ходе аудита включает процедуры:

- контроля за соблюдением профессиональных этических требований;

- проверки умений и компетентности при приеме на работу, в процессе

профессионального роста, при повышении в должности;

- поручения заданий и делегирования полномочий;

- консультирования;

- принятия и сохранения клиентов;

- мониторинга.

При изучении темы «Контроль качества аудита» основное внимание следует уделить процедурам: проверки умений и компетентности при приеме

на работу, при повышении в должности; контроля соблюдения профессиональных требований; внешнего контроля качества аудита.

Приведенные ситуации и задания позволяют преподавателю сформировать сценарий деловой игры и организовать разыгрывание ролей при изучении различных элементов системы контроля качества аудита.

Тема 7. Стандарты аудиторской деятельности (1ч.)

При изучении данной темы следует по Федеральному закону аудиторской деятельности необходимо повторить определение правил (стандартов) аудиторской деятельности, усвоить назначение федеральных правил (ПСАД), внутренних стандартов, действующих в профессиональных аудиторских объединениях (ВСПАО), и стандартов аудиторской деятельности аудиторских организаций и индивидуальных аудиторов ВСАО).

Тема 8. Организация подготовки аудиторской проверки (2 ч.)

Для выполнения заданий по данной теме необходимо предварительно ознакомиться с федеральными стандартами и правилами (стандартами) аудиторской деятельности Российской Федерации.

Подробно рассмотреть порядок составления письма - обязательства

аудиторской организации о согласии на проведение аудита, вопросы

определения объема проверки, а также подготовка к заключению договора

на проведение аудиторской проверки; рассматривается порядок оценки

существенности, предпринимательского и аудиторского рисков;

анализируются особенности договоров на проведение аудиторской проверки, и оказание иных аудиторских услуг.

Тема 9. Аудиторские доказательства (1 ч.)

При изучении данного вопроса необходимо познакомиться с правилами (стандартами) аудиторской деятельности «Аудиторские доказательства», «Аналитические процедуры», «Первичный аудит начальных и сравнительных показателей в бухгалтерской отчетности» , «Аудит оценочных значений в бухгалтерском учете», «Применимость допущения непрерывности деятельности», «Разъяснения, предоставляемые руководством проверяемого экономического субъекта».

Получение аудиторских доказательств основывается на формировании и выполнении аудиторских процедур. Реализация аудиторских процедур базируется на систематизации и использовании методов (приемов) аудиторской деятельности.

Тема 10. Подготовка аудиторского заключения (2ч.)

Для освоения данной темы необходимо изучить Федеральный закон «Об аудиторской деятельности», правила (стандарты) аудиторской деятельности «Аудиторское заключение по финансовой (бухгалтерской ) отчетности», «Заключение аудиторской организации по специальным аудиторским

;

заданиям», усвоить понятие аудиторского заключения, его виды, требования, предъявляемые к структуре и содержанию аудиторского заключения.

К основным разновидностям аудиторского заключения о финансовой (бухгалтерской) отчетности относятся безоговорочно положительное, модифицированное и заведомо ложное аудиторское заключение.