Московская академия экономики и права институт экономики Кафедра «Финансы и кредит» шкодинский с. В. Инвестиции

| Вид материала | Документы |

- Московская академия экономики и права институт экономики, 517.57kb.

- Московская академия экономики и права институт экономики, 370.03kb.

- Московская академия экономики и права институт экономики, 466.65kb.

- Московская академия экономики и права институт экономики, 352.34kb.

- Московская академия экономики и права институт экономики, 947.23kb.

- Московская академия экономики и права институт экономики коновалова в. Г. Управление, 1068.86kb.

- Смоленский институт экономики филиал ноу впо «санкт-петербургской академии управления, 31.81kb.

- Асс. Ниязметов а. К, 20.59kb.

- Методические рекомендации по выполнению курсовых работ по дисциплине «Инвестиции» для, 182.47kb.

- «Белая гвардия», 44.31kb.

МОСКОВСКАЯ АКАДЕМИЯ ЭКОНОМИКИ И ПРАВА

Институт экономики

Кафедра «Финансы и кредит»

ШКОДИНСКИЙ С.В.

ИНВЕСТИЦИИ

Учебно-методические материалы

Москва – 2007

Автор-составитель:

доктор экономических наук, доцент С.В. Шкодинский,

Рецензент: доктор экономических наук, профессор Хорев В.П.

Инвестиции: Учебно-методические материалы /Сост. Шкодинский С.В. - М.: МАЭП, 2007. – 51 с.

Учебно-методические материалы «Инвестиции» содержат организационно-методические указания, распределение учебного времени по темам и видам учебных занятий, учебную программу, планы семинаров, тестовые задания, примерную тематику курсовых работ, вопросы для подготовки к экзамену, перечень основной и дополнительной литературы по курсу.

Учебно-методические материалы по дисциплине «Инвестиции» предназначены для студентов различных специальностей и форм обучения Института экономики.

© Шкодинский С.В. 2007.

© Московская академия экономики и права, 2007.

^ I. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Инвестиции играют важнейшую роль как на макро-, так и на микроуровне. По сути они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

Учитывая важность инвестиций для развития экономики страны, в высших учебных заведениях в соответствии с требованиями Государственного образовательного стандарта введена научная дисциплина «Инвестиции».

Целью изучения данной дисциплины является ознакомление студентов с основными понятиями и категориями, связанными с инвестиционной деятельностью, а также вооружение их научными и практическими знаниями в области инвестирования.

После изучения курса студенты должны четко представлять:

• сущность инвестиций как экономической категории;

• их роль и значение на макро- и микроуровне;

• классификацию инвестиций и их структуру;

• источники финансирования капитальных вложений и методы выбора наиболее дешевых и надежных из них;

• методику экономического обоснования капитальных вложений;

• планирование инвестиций на предприятии;

• формирование оптимального портфеля инвестиций на предприятии;

• направления использования инвестиций на предприятии;

• инвестиционные риски, их оценку, пути предотвращения или снижения;

• процедуру научно обоснованного принятия решений в области инвестиций;

• и многие другие вопросы.

^

Методические указания студенту

Учебно-методические материалы ориентируют студентов на всестороннее и системное изучение основных понятий курса «Инвестиции», принципов и категорий, с помощью которых осмысливаются и решаются актуальные проблемы изучаемой дисциплины. Изучение сущности инвестиций и инвестиционной деятельности проходит на четвертом курсе.

Важнейшим методом изучения курса «Инвестиции» является систематическая и целенаправленная самостоятельная работа с основной и дополнительной литературой. Выработка у студентов навыков самостоятельной работы, как составной части учебного процесса, будет способствовать становлению специалиста экономического профиля.

Большое значение в организации учебного процесса придается лекции.

Лекция – это устное изложение вопросов учебной программы квалифицированным педагогом, самый экономный вид учебной работы в смысле затраты времени. По силе своего воздействия лекция стоит выше других методов преподавания.

Лекция – не повествование, не объяснение, не рассказ, а анализ и синтез основных теоретических идей и положений. Это «громкое мышление» ученого и средство для студентов попасть в интимную лабораторию мыслительной деятельности преподавателя.

На лекциях студенты должны работать с особым вниманием, стремясь вести по возможности более подробный конспект, в котором должны быть отражены все важнейшие положения лекции. Если какой-то фрагмент лекции студент не успевает отразить в конспекте, целесообразно оставить место для дальнейшей доработки конспекта во время самостоятельной работы. Если какое-то положение лекции студентом не понято, следует обязательно задать преподавателю вопрос, желательно – в письменной форме, чтобы не прерывать ход лекции. В этом случае преподаватель сам найдет удобное время, чтобы ответить на заданный вопрос.

При доработке конспекта лекций следует стремиться, чтобы в нем нашло отражение основное содержание изучаемой темы. Желательно ярко выделить все важные положения: определения, закономерности и другие. Не стоит жалеть места для широких полей, где делаются соответствующие пометки. Следует учитывать и еще одну служебную роль конспекта: его надо вести так, чтобы конспектом было удобно пользоваться на семинарах.

Важное место в успешном овладении проблем инвестирования принадлежит семинарским занятиям.

Семинар – это коллективная форма учебной работы. В нем активное участие принимает как преподаватель, так и студенты. Все его участники на основе тщательной подготовки к занятию обмениваются мнениями, высказывают свои мысли, свое понимание вопроса. Преподаватель создает творческую обстановку и направляет выступления студентов, благодаря чему участники семинара проходят на занятии известную школу логического мышления, учатся владеть своими знаниями, отстаивать свои убеждения, закрепляют профессиональные знания.

Семинарское занятие требует от студента глубокого самостоятельного изучения рекомендованных источников и литературы по теме занятия.

На консультациях, проводимых преподавателем, студент получает исчерпывающие ответы на хорошо продуманные и четко сформулированные вопросы, которые оказались недостаточно усвоенными в ходе лекций и самостоятельной работы.

В рамках часов, отведённых для изучения дисциплины, предусмотрено выполнение студентами контрольных заданий, курсовой работы с последующей ее защитой. Формы текущего контроля знаний студентов: тестирование, письменные опросы. Форма итогового контроля – экзамен.

^ II. РАСПРЕДЕЛЕНИЕ УЧЕБНОГО ВРЕМЕНИ ПО ТЕМАМ И ВИДАМ УЧЕБНЫХ ЗАНЯТИЙ

| Номера и наименование тем | Всего часов | Аудиторные занятия | Из них по видам учебных занятий | |||

| Лекции | Семинары | Форма отчет (экз.) | Самостоятельная работа | |||

| Тема 1. Этапы развития теории инвестирования. | 10 | 4 | 4 | | | 6 |

| Тема 2. Сущность и финансово-экономическое содержание инвестиций. | 14 | 8 | 4 | 4 | | 6 |

| Тема 3. Содержание инвестиционной деятельности. | 10 | 4 | 4 | | | 6 |

| Тема 4. Источники финансирования инвестиций. | 10 | 4 | 4 | | | 6 |

| Тема 5. Финансовые инвестиции. Понятие инвестиционного портфеля. | 18 | 8 | 4 | 4 | | 10 |

| Тема 6. Особенности и формы реализации реальных инвестиций. | 8 | 2 | 2 | | | 6 |

| Тема 7. Инвестиционный проект: сущность, содержание, классификация. | 20 | 10 | 6 | 4 | | 10 |

| Тема 8. Инвестиционные риски: сущность, виды, методы нейтрализации. | 12 | 4 | 4 | | | 8 |

| Тема 9. Методология оценки инвестиций. | 18 | 8 | 4 | 4 | | 10 |

| ^ ВСЕГО ПО КУРСУ | 120 | 52 | 36 | 16 | экзамен | 68 |

^ III. СОДЕРЖАНИЕ РАЗДЕЛОВ И ТЕМ

Тема 1. Этапы развития теории инвестирования.

Дисциплина «Инвестиции», ее место в учебном плане. Связь со смежными дисциплинами. Задачи и методы изучения. Инвестирование: экономическая сущность и значение. Цели инвестирования.

Основные подходы к исследованию сущности инвестиций. Потребительские, производственные и финансовые инвестиции. Проблема эффективного размещения капитала в экономической теории. Инвестиционный процесс. Финансовые институты. Финансовые рынки. Участники инвестиционного процесса.

Историко-логическое исследование инвестиционного процесса. Взгляды меркантилистов на инвестирование. Значение книги Т. Мэна «Богатство Англии во внешней торговле как принцип нашего богатства». Анализ процесса инвестирования представителями учения физиократов. Ф. Кэне и его работа «Экономической таблицы», натурально-вещественная структура инвестиций.

Понимание инвестиционного процесса основоположником классической теории А. Смитом. Развитие теории инвестирования К. Марксом в рамках его учения о капитале и прибавочной стоимости.

Подход к исследованию инвестиционного процесса в работах Альфреда Маршалла. Исследование закономерностей инвестиционного процесса Дж. М. Кейнса в его работе «Общая теория занятости, процента и денег». Мотивы инвестирования. Концепция инвестиционного мультипликатора-акселератора.

Взгляды У. Парето, К. Менгера, Е. Бем-Баверка, П. Самуэльсона на возможность оптимального использования капитала.

Современная инвестиционная теория. Вклад Г. Марковица, Дж. Тобина, Ф. Модильяни, в развитие инвестиционной теории. Значение инвестиций в экономическом развитии государства.

^ Тема 1. Сущность и финансово-экономическое содержание инвестиций.

Инвестиции, экономическая сущность. Различные подходы к определению инвестиций на макроуровне и на уровне предприятия. Функции инвестиций. Виды инвестиций. Основные подходы к классификации инвестиций. Финансовые и нефинансовые инвестиции. Виды портфельных инвестиций. Капиталообразующие инвестиции. Зависимые и независимые инвестиции. Валовые и чистые инвестиции. Виды инвестиций по сроку вложений. Государственные и частные инвестиции. Иностранные инвестиции. Режим функционирования иностранного капитала в России.

Инвестиции, осуществляемые в форме капитальных вложении. Роль капитальных вложений в создании и совершенствовании основных фондов производственного и непроизводственного назначения.

Состав и структура капитальных вложений. Виды структур. Воспроизводственная, технологическая, отраслевая структура инвестиций в основной капитал. Структура инвестиций по источникам финансирования. Анализ динамики структур инвестиций в Российской Федерации.

^ Тема 3. Содержание инвестиционной деятельности.

Понятие инвестиционной деятельности. Принципы инвестирования. Содержание инвестиционного процесса. Состав инвестиционной сферы. Субъекты и объекты инвестиционной деятельности, осуществляемой в форме капитальных вложений. Права инвесторов. Обязанности субъектов инвестиционной деятельности. Отношения между субъектами инвестиционной деятельности. Виды инвесторов.

Виды и специфика деятельности инвестиционных институтов. Роль и значение инвестиционных институтов. Развитие институтов коллективного инвестирования в Российской Федерации.

Формы и методы государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений. Регулирование условий инвестиционной деятельности. Общая характеристика экономических инструментов регулирования.

Прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений. Государственные гарантии прав субъектов инвестиционной деятельности. Защита капитальных вложений.

Ответственность субъектов инвестиционной деятельности.

Понятие инвестиционной политики. Цели и задачи инвестиционной политики. Уровни инвестиционной политики. Особенности планирования и реализации инвестиционной политики предприятия. Амортизационная, инновационная и научно-техническая политики как элементы инвестиционной стратегии.

^ Тема 4. Источники финансирования инвестиций.

Понятие и структура инвестиционных ресурсов. Характеристика инвестиционных качеств инвестиционных ресурсов.

Общая характеристика источников финансирования инвестиций. Централизованные и децентрализованные источники. Принципы и условия бюджетного финансирования инвестиций.

Состав и структура собственных источников предприятия. Прибыль и амортизационные отчисления – главный источник финансирования инвестиционной деятельности предприятия.

Привлеченные средства предприятия. Виды акций и других ценных бумаг, способы их выпуска. Заемные средства. Банковский кредит, его роль в финансировании инвестиционной деятельности. Ипотечное кредитование. Основные подходы соотношения собственных и внешних источников финансирования инвестиционной деятельности предприятия. Лизинг и форфейтинг как специфические методы финансирования инвестиций. Венчурное финансирование.

Методы долгового финансирования. Облигационные займы. Облигации как универсальное средство привлечения финансовых ресурсов. Преимущества выпуска облигаций с позиций предприятия-эмитента. Трудности и способы их реализации. Формирование цены облигации.

Понятие инвестиционного механизма. Мотивационный, ресурсный, организационно-правовой и методический блоки инвестиционного механизма. Виды и характеристика инвестиционных ресурсов.

^ Тема 5. Финансовые инвестиции. Понятие инвестиционного портфеля.

Сущность, формы и особенности реализации финансовых инвестиций. Денежные инструменты инвестирования и их оценка.

Фондовые инструменты. Виды инвестиций в ценные бумаги. Инвестиционные качества ценных бумаг. Показатели оценки инвестиционных качеств акций, облигаций и других ценных бумаг. Формы рейтинговой оценки инвестиционных качеств ценных бумаг.

Оценка эффективности инвестиций в ценные бумаги. Доходность и риск в оценке эффективности инвестиций в ценные бумаги.

Концепция риска. Источники риска. Виды риска. Понятие фактора Р («бета»). Использование фактора Р для оценки доходности.

Инвестиционные стратегии инвесторов.

Понятие инвестиционного портфеля. Принципы формирования инвестиционного портфеля. Типы портфелей. Модели формирования инвестиционного портфеля. Сущность оптимального портфеля. Управление инвестиционным портфелем. Этапы формирования и управления инвестиционным портфелем. Факторы, учитываемые при формировании инвестиционного портфеля. Определение дохода и риска по портфелю инвестиций. Диверсификация портфеля. Современная теория портфеля (Модель Марковица). Модель оценки капитальных активов (Модель Шарпа). Выбор оптимального портфеля.

^ Тема 6. Особенности и формы реализации реальных инвестиций.

Цели и задачи реального инвестирования. Особенности реализации инвестиций в основной капитал. Поиск источников реального инвестирования. Формы реального инвестирования. Капитальное инвестирование. Инновационное инвестирование. Инвестирование прироста оборотных активов.

Управление реальными инвестициями на предприятии. Этапы формирования политики управления реальными инвестициями. Инвестиционная программа предприятия.

^ Тема 7. Инвестиционный проект: сущность, содержание, классификация.

Сущность инвестиционного проекта. Типология инвестиционных проектов. Классификация инвестиционных проектов. Этапы создания и реализации проекта. Особенности предпроектного исследования. Обоснование инвестиций (организационный и технико-экономический аспект). Содержание разделов инвестиционного проекта.

Методы финансирования инвестиционных проектов. Бюджетное, самофинансирование, акционирование, долговое финансирование, проектное финансирование, лизинг и др.

Бизнес-план инвестиционного проекта. Планирование инвестиционной деятельности с помощью бизнес-плана. Содержание основных разделов бизнес-плана. Особенности финансового плана проекта. Презентация бизнес-плана. Особенности продвижения проекта.

^ Тема 9. Инвестиционные риски: сущность, виды, методы нейтрализации.

Понятие инвестиционного риска. Особенности риска реального инвестиционного проекта. Субъективность оценки проектных рисков. Классификация рисков. Характер проявления инфляционного и криминогенного рисков. Специфика простых и сложных, внешних и внутренних рисков.

Оценка рисков. Учет объективных и субъективных факторов, влияющих на уровень рисков. Использование механизмов нейтрализации рисков. Особенности избежания и распределения рисков. Страхование проектных рисков: виды, условия, системы.

^ Тема 10. Методология оценки инвестиций.

Понятие эффективности инвестиций. Бюджетная, экономическая и коммерческая эффективность инвестиций. Характеристика методов оценки инвестиций. Методы оценки инвестиций, основанные на дисконтировании денежных поступлений. Понятие чистой текущей стоимости, рентабельности инвестиций, внутреннего коэффициента доходности.

Оценка эффективности инвестиционных проектов: показатели и их характеристика. Расчет денежных потоков. Особенности расчета чистого приведенного дохода, периода окупаемости, внутренней ставки доходности. Финансовая состоятельность инвестиционного проекта. Проблема ликвидности.

^ IV. ПЛАНЫ СЕМИНАРСКИХ ЗАНЯТИЙ

Семинары – один из традиционных методов обучения. Семинар – это многосторонняя, творческая форма учебных занятий. Семинары развивают учебный процесс, придают ему динамичный характер, обогащают его творческой коллективной деятельностью самих студентов.

Семинар представляет возможность студенту учиться у других, сравнивать свои достижения с достижениями товарищей по группе. Вместе с тем с семинарскими занятиями связано внесение в учебный процесс более полной, чем в лекции, обратной связи. Выступая с докладами, рефератами, принимая участие в обсуждении теоретических вопросов, студенты непосредственно проявляют свою творческую активность, свою мыслительную деятельность. В коллективной познавательной работе проявляются особенности личности каждого участника занятия – быстрота мышления, глубина познания, начитанность, жизненный опыт, общественная зрелость, критичность мышления.

Семинарские занятия располагают неисчерпаемыми возможностями учить студентов применять приобретенные знания на практике.

Семинар – коллективная форма учебной работы. В нем активное участие принимают как студент, так и преподаватель. Все его участники на основе тщательной подготовки к занятию обмениваются мнениями, высказывают свои мысли, свое понимание вопроса. Преподаватель создает творческую атмосферу и направляет выступления студентов, благодаря чему участники семинара проходят на занятии известную школу логического мышления, учатся владеть своими знаниями, отстаивать свои убеждения.

Семинар – не простое повторение материала лекции, а расширение представлений о проблеме, углубление и закрепление знаний.

На семинарском занятии решается одна из задач учебного процесса – контроль за самостоятельной работой слушателей. Однако проверка знаний студентов – не главное в работе семинара.

Творческая дискуссия – главное в семинаре. Если на занятии отсутствует обмен мнениями, то оно проходит примитивно и не достигает своей цели. Успех семинара определяется хорошо организованной и методически правильно проведенной товарищеской дискуссией. Семинар в форме товарищеской дискуссии воспитывает умение руководить творческой беседой по теоретическим и практическим международным проблемам, направлять ее, делать выводы и обобщения, что особенно необходимо специалисту-международнику.

Выступления на семинаре должно продолжаться не боле 10-12 минут. Достоинство выступления не в том, чтобы изложить материал по всей теме, не в количестве вопросов, а в качестве, в глубоком освещении одного из основных вопросов плана семинара или даже отдельных сторон его. Лучше меньше взять материала, но выступление сделать осмысленным, глубоким по содержанию, ярким по форме, запечатлевающимся в сознании участников семинара.

Активность студента на семинарском занятии выражается и в умении его реагировать на выступления товарищей. Это реагирование проявляется в различных формах. Иногда бывают реплика, краткие замечания по ходу выступлений, коллективное выражение отношения к тому или иному мнению. При высокой активности студенты следят за выступлениями, правильно реагируют на них. Студенты активны тогда, когда они прочно овладели рекомендованной литературой, всем кругом вопросов, проявляют заинтересованность к работе семинара на всем его протяжении.

Семинарские занятия имеют большое воспитательное и образовательное значение. Они обогащают знания студентов и делают их более прочными и обстоятельными. Большинство студентов ведут регулярные записи докладов и выступлений на семинаре, конспектируют все то новое, что получают они друг от друга и выступлений преподавателя. В связи с этим большое значение имеют методические поиски, направленные на дальнейшее повышение эффективности семинаров, внедрение элементов проблемности в работу семинаров, создание проблемных ситуации, решение задач и упражнений. Создавая значительную умственную нагрузку, преподаватель тем самым направляет дискуссию, исключает описательность, компилятивность, пересказ учебной литературы.

При подготовке к семинарскому занятию студент обязан изучить основную и дополнительную литературу, уяснить содержание выносимых на обсуждение учебных вопросов, подготовиться к обсуждению вопросов семинарского занятия. В целях углубленного изучения отдельных проблем желательны выступления с докладами и сообщениями, примерная тематика которых дана к каждому семинару.

Проверить качество усвоения учебного материала помогут контрольные вопросы. Если обучаемый не может дать ответы на все контрольные вопросы, это значит, что тема изучена не в полном объеме и подготовку следует продолжить.

Выполнение перечисленных несложных методических рекомендаций позволит успешно усвоить программу учебного курса.

Семинар к теме 2. Сущность и содержание инвестиций.

Вопросы:

- Основные этапы инвестиционной теории.

- Роль и значение работ Дж. М. Кейнса в теории инвестирования.

- Понятие инвестиций и их классификация.

- Функции инвестиций.

- Состав и структура капитальных вложений.

Литература:

- Федеральный закон РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», № 39-ФЗ от 25.02.1999. (в ред. № 22-ФЗ от 02.01.2000.)

- Бланк И.А. Инвестиционный менеджмент: Учебный курс. - Киев: Эльга-Н, Ника-Центр, 2001. – 448 с.

- Лапыгин Ю.Н. Инвестиционная деятельность. – М.: КноРус, 2005. – 421 с.

- Подшиваленко Г.П., Киселева Н.В. Инвестиционная деятельность. – М.: КноРус, 2005. – 421 с.

- Подшиваленко Г.П., Киселева Н.В. Инвестиции: источники и методы финансирования. – М.: Омега-Л, 2006. – 253 с.

- Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2000. – Гл. 1, 2.

- Управление инвестициями / В.В. Шеремет и др. — М.: Высшая школа, 1998.

Семинар к теме 5. Инвестиционный портфель.

Вопросы:

- Особенности и виды финансовых инвестиций.

- Понятие инвестиционного портфеля.

- Виды и характеристика инвестиционных портфелей роста и дохода.

- Управление инвестиционным портфелем.

- Оценка портфеля. Оптимальный портфель.

Литература:

- Бланк И.А. Инвестиционный менеджмент: Учебный курс. - Киев: Эльга-Н, Ника-Центр, 2001. – 448 с.

- Игошин Н.В. Инвестиции. Организация управления и финансирования: Учебник для вузов. - М.: ЮНИТИ, 1999. - 413 с.

- Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2000. - С. 11.

- Гитман Л.Дж., Джонк М.Д. Основы инвестирования / Академия народного хозяйства при Правительстве РФ. - М.: Дело, 1999. - 1008 с.

- Чапек В.Г. Инвестиционная политика. – М.: КноРус, 2005. – 310 с.

- Шарп У., Александер Г., Бейли Д. Инвестиции. Пер. с англ. – М.: Инфра-М, 1999. – XII, - 1028 с.

Семинар к теме 7. Инвестиционный проект.

Вопросы:

- Особенности и виды финансовых инвестиций.

- Понятие инвестиционного портфеля.

- Виды и характеристика инвестиционных портфелей роста и дохода.

- Управление инвестиционным портфелем.

- Оценка портфеля. Оптимальный портфель.

Литература:

- Бланк И.А. Инвестиционный менеджмент: Учебный курс. - Киев: Эльга-Н, Ника-Центр, 2001. – 448 с.

- Игошин Н.В. Инвестиции. Организация управления и финансирования: Учебник для вузов. - М.: ЮНИТИ, 1999. - 413 с.

- Колтынюк Б.А. Инвестиционные проекты: конспект лекций. – СПб.: Изд-во Михайлова В.А., 1999. – 172 с.

- Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2000. - С. 11.

- Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие. – М.: Изд-во БЕК, 1996. – 304 с.

К теме 9. Методы оценки эффективности инвестиций.

Вопросы:

- Эффективность инвестиций.

- Статические методы оценки инвестиций.

- Расчеты денежных потоков, рентабельности инвестиций чистой текущей стоимости.

- Оценка эффективности инвестиционного проекта.

Решение задачи:

Предприятие «Сатурн» планирует закупить новую линию по производству деталей стоимостью 1 млрд. руб., имеющую расчетный срок эксплуатации 10 лет. Это обеспечит получение дополнительной ежегодной прибыли 200 млн. руб. Ставка налогообложения в этот период – 40%. Задание: рассчитать бухгалтерскую рентабельность инвестиций.

^

Практикум: Расчет параметров инвестиционного проекта

Период окупаемости инвестиций (Payback Period, PP) - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Период окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

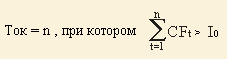

Общая формула для расчета срока окупаемости инвестиций:

Ток - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

^ Пример №1. Размер инвестиции - 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Определим период по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$.

Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 - (116750 - 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Окупаемость не учитывает временной стоимости денег. Этот показатель позволяет вам узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени, чтобы ваши инвестиции принесли столько денежных средств, сколько вам пришлось потратить.

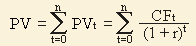

^ Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход, Net Present Value, NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

Метод чистой текущей стоимости (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-флоу) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке (для инвестора ставке процента в банке, в ПИФе и т.д., для предприятия цене совокупного капитала или через риски). Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

3. Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

NPV = PV - Io;

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV > 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV < 0, то значит доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту (или с точки зрения цены капитала не хватит денег на выплату дивидендов и процентов по кредитам) и инвестиционное предложение должно быть отклонено.

Чистая текущая стоимость (NPV) это один из основных показателей используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится.

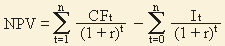

Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя NPV производят по следующей формуле:

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

r - барьерная ставка (ставка дисконтирования);

n - суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции).

Обычно для CFt значение t располагоется в пределах от 1 до n; в случае когда CFо > 0 относят к затратным инвестициям (пример: средства выделенные на экологическую программу).

Пример №1. Размер инвестиции - 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер барьерной ставки - 9,2%

n = 4.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03$

PV2 = 41000 / (1 + 0,092)2 = 34382,59$

PV3 = 43750 / (1 + 0,092)3 = 33597,75$

PV4 = 38250 / (1 + 0,092)4 = 26899,29$

NPV = (29304,03 + 34382,59 + 33597,75 + 26899,29) - 115000 = 9183,66$

Ответ: чистая текущая стоимость равна 9183,66$.

Лучше иметь немного показателей инвестиционного проекта, но эти показатели должны быть рассчитаны с высокой степенью достоверности и полностью охватывать основные характеристики инвестиционного проекта.

Таблица с краткими характеристиками параметров, по которым проводится инвестиционный анализ.

| | Определяется | Характеризует | Недостатки | Критерий прием- лемости |

| ^ Модель №1 F(только CF и I) | ||||

| Окупа- емость, лет ОР | Время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. | финансовый риск | 1. не учитывается изменение стоимости денег во времени, 2. не определяется размер денежных потоков после точки окупаемости, 3. не определяется при знакопеременных денежных потоках | Окуп -> min |

| NV, руб. ($) ОС | Сумма всех спрогнозированных денежных потоков. | наименее точно, эффективность инвестиции в абсолютных значениях | 1. не учитывается изменение стоимости денег во времени, 2. не учитывает размер инвестиции, 3. не учитывается уровень реинвестиций | NV >= 0 |

| Модель №2 F(CF, I и Rбар) | ||||

| ТС-оку- паемость, лет | Время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учетывается временная стоимость денег. | финансовый риск, точнее чем обычная окупаемость | 1. не определяется размер денежных потоков после точки окупаемости, 2. не определяется при знакопеременных денежных потоках | ТС-ок -> min |

| NPV руб. ($) | Сумма текущих стоимостей всех спрогнозированных, с учетом барьерной ставки (ставки дисконтирования), денежных потоков. | эффективность инвестиции в абсолютных значениях | 1. не учитывает размер инвестиции, 2. не учитывается уровень реинвестиций, 3. нельзя сравнивать ДП разной длительности. | NPV >= 0 |

| DPI долей единиц ЛРиС | Отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу. | эффективность (рентабельность) инвестиции, в относительных значениях | 1. не явно подразумевается что средства полученные в результате проекта инвестируются по ставке Rбар, 2. нельзя сравнивать ДП разной длительности. | DPI >= 1,0 |

| IRR, % ЛРиС | Это та норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю. | наименее точно, эффективность инвестиции, в относительных значениях | 1. не учитывается уровень реинвестиций, 2. не показывает результат инвестиции в абсолютном значении, 3. при знакопеременных потоках может бать рассчитан неправильно. | IRR > R бар ef |

| Дюрация, лет | Средневзвешенный срок жизненного цикла инвестиционного проекта. | финансовый риск | 1. не учитывает размер инвестиции, 2. не определяется при знакопеременных денежных потоках. | D -> min |

| NRR, % | Норма доходности исходя из отношения чистой текущей стоимости (NPV) ДП и суммы денежных оттоков. | чистую эффективность инвестиции, в относительных значениях | 1. не учитывается уровень реинвестиций, 2. не показывает результат инвестиции в абсолютном значении. | NRR >= 0 |

| MIRR(бар), % ЛРиС | Скорректированная с учетом барьерной ставки внутренняя норма доходности. | эффективность инвестиции, в относительных значениях | 1. не учитывается уровень реинвестиций, 2. не показывает результат инвестиции в абсолютном значении. | MIRR(бар) > R бар ef |

| ^ Модель №3 F(CF, I, Rбар и Rrein) | ||||

| MNPV, руб. ($) | Сумма текущих стоимостей всех спрогнозированных, с учетом барьерной ставки и уровня реинвестиций, денежных потоков. | наиболее точно, эффективность инвестиции в абсолютных значениях | Не учитывает размер инвестиции | MNPV >= 0 |

| MIRR, % ЛРиС | Скорректированная с учетом барьерной ставки и нормы реинвестиции внутренняя норма доходности. | наиболее точно, эффективность (рентабельность) инвестиции, в относительных значениях | 1. рассчитывается только когда приток денежных средств превышает их отток, 2. не показывает скорость возврата инвестиции, 3. не показывает результат инвестиции в абсолютном значении. | MIRR > R бар ef |

| MNRR, % | Норма доходности исходя из отношения модифицированной чистой текущей стоимости (MNPV) ДП и суммы денежных оттоков. | чистую эффективность инвестиции, в относительных значениях | Не показывает результат инвестиции в абсолютном значении. | MNRR >= 0 |

F(CF) - функция, с зависимостью от переменного параметра CF;

CF - приток денежных средств;

I - инвестиционные затраты (отток денежных средств);

Rбар - барьерная ставка;

R бар ef - эффективная барьерная ставка;

Rreinv - уровень реинвестиций.

ОС - для корректного сравнения двух инвестиций они должны иметь одинаковый срок действия инвестиции.

ОР - для корректного сравнения двух инвестиций они должны иметь одинаковый размер инвестиционных затрат.

ЛРиС - любой срок действия инвестиции и размер.

Если с высокой степенью достоверности известен прогноз барьерной ставки и уровень реинвестиций, то наиболее точно характеризует эффективность (рентабельность) проекта показатель MIRR. Если данных о ставках нет IRR. Если есть только барьерная ставка, то DPI.

NPV c Modif NPV аналогично.

Литература:

- Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2000. – 440 с.

- Бланк И.А. Инвестиционный менеджмент: Учебный курс. - Киев: Эльга-Н, Ника-Центр, 2001. – 448 с.

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. – М.: Дело, 2001.

- Волков И.М., Грачева М.В. Проектный анализ. М.: Банки и биржи; ЮНИТИ. 2001.

- Идрисов А.Б. Планирование и анализ эффективности инвестиций. – М., 1994.- С.25.

- Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2003.

- Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. М.: ДеКа, 2002.

- Методические рекомендации по оценке эффективности инвестиционных проектов /2-е изд-е. М.: Экономика, 2003.

- Четыркин Е.Н. Финансовый анализ производственных инвестиций. – М.: Дело, 1998. – 256 с.

^ V. Методические рекомендации по написанию

кУРСОВОЙ работы

В соответствии с учебным планом студенты 4-го курса специальности «Финансы и кредит» выполняют курсовую работу по дисциплине «Инвестиции».

Главной целью написания курсовой работы является проверка усвоения студентами знаний в области инвестирования, умения анализировать и увязывать теоретические знания, полученные в ходе лекционных и практических занятий с практикой инвестиционной деятельности.

Успешное выполнение курсовой работы в значительной мере зависит от того, насколько полно студенты владеют пониманием содержания основных категорий изучаемой дисциплины и механизмом их применения. Исследование современных проблем инвестиционного процесса, различных ситуаций при использовании инвестиционных ресурсов позволяет решать конкретные задачи, связанные с развитием инвестиционного потенциала различных хозяйственных систем.

^ Основные этапы подготовки курсовой работы

Курсовая работа – это самостоятельное исследование студентом определенной проблемы, комплекса взаимосвязанных вопросов, касающихся конкретной экономической ситуации в инвестиционной сфере.

Курсовая работа не должна составляться из фрагментов статей, монографий, пособий. Кроме простого изложения фактов и цитат, в курсовой работе должно проявляться авторское видение проблемы и ее решения.

Рассмотрим основные этапы подготовки курсовой работы студентом.

Выполнение курсовой работы начинается с выбора темы.

Затем студент приходит на первую консультацию к руководителю, которая предусматривает:

- обсуждение цели и задач работы, основных моментов избранной темы;

- консультирование по вопросам подбора литературы;

- составление предварительного плана;

- составление графика выполнения курсовой работы.

Следующим этапом является работа с литературой. Необходимая литература подбирается студентом самостоятельно.

После подбора литературы целесообразно сделать рабочий вариант плана работы. В нем нужно выделить основные вопросы темы и параграфы, раскрывающие их содержание.

Составленный список литературы и предварительный вариант плана уточняются, согласуются на очередной консультации с руководителем.

Затем начинается следующий этап работы – изучение литературы. Только внимательно читая и конспектируя литературу, можно разобраться в основных вопросах темы и подготовиться к самостоятельному (авторскому) изложению содержания курсовой работы. Конспектируя первоисточники, необходимо отразить основную идею автора и его позицию по исследуемому вопросу, выявить проблемы и наметить задачи для дальнейшего изучения данных проблем.

Систематизация и анализ изученной литературы по проблеме исследования позволяют студенту написать первую (теоретическую) главу.

Выполнение курсовой работы предполагает проведение определенного исследования. На основе разработанного плана студент осуществляет сбор фактического материала, необходимых цифровых данных. Затем полученные результаты подвергаются анализу, статистической, математической обработке и представляются в виде текстового описания, таблиц, графиков, диаграмм. Программа исследования и анализ полученных результатов составляют содержание второй (аналитической) главы.

В третьей (рекомендательной) части должны быть отражены мероприятия, рекомендации по рассматриваемым проблемам.

Рабочий вариант текста курсовой работы предоставляется руководителю на проверку. На основе рабочего варианта текста руководитель вместе со студентом обсуждает возможности доработки текста, его оформление. После доработки курсовая работа сдается на кафедру для ее оценивания руководителем.

Защита курсовой работы студентов проходит в сроки, установленные графиком учебного процесса.

^ Рекомендации по подготовке к защите курсовой работы

Курсовая работа в зависимости от соответствия требованиям методических указаний по дисциплине «Инвстиции» оценивается либо «допускается к защите», либо «не допускается к защите» на основе рецензии преподавателя.

При подготовке к защите курсовой работы студент должен знать основные положения работы, выявленные проблемы и мероприятия по их устранению, перспективы развития рассматриваемой ситуации.

Защита курсовой работы проводится при наличии у студента курсовой работы, рецензии и зачетной книжки. Оценка – дифференцирована. Преподаватель оценивает защиту курсовой работы и заполняет графу «оценка» в ведомости и в зачетной книжке.

Не допускаются к защите варианты курсовых работ, найденные в Интернет, сканированные варианты учебников и учебных пособий, а также копии ранее написанных студенческих работ.