Международные кредитные отношения

| Вид материала | Документы |

СодержаниеЭкспортное форфетирование 3. Валютно-финансовые и платежные условия международного кредита Валюта кредита и платежа. Сумма (лимит) кредита Срок международного кредита Реальная процентная ставка |

- Программа курса «Международная торговля услугами», 170.24kb.

- Правительстве Российской Федерации» Кафедра «Международные валютно-кредитные и финансовые, 303.06kb.

- «Международные валютно-кредитные отношения», 12.64kb.

- Программа и контрольные задания по учебной дисциплине «международные валютно-финансовые, 590.21kb.

- Программа наименование дисциплины: Международные экономические отношения Рекомендуется, 141.64kb.

- А. Ю. Лукьянова И. В. Меркулова М. А. Герасименко международные валютно-кредитные отношения, 1361.85kb.

- Отчёт Кафедры «Международные валютно кредитные и финансовые отношения», 521.08kb.

- Программа по дисциплине международные расчеты и валютно-кредитные отношения для слушателей, 284.69kb.

- О. А. Миронова учебно-методический комплекс по дисциплине «Международные валютно-кредитные, 747.07kb.

- Программа Дисциплины Международные расчеты и валютно-кредитные отношения для студентов, 238.67kb.

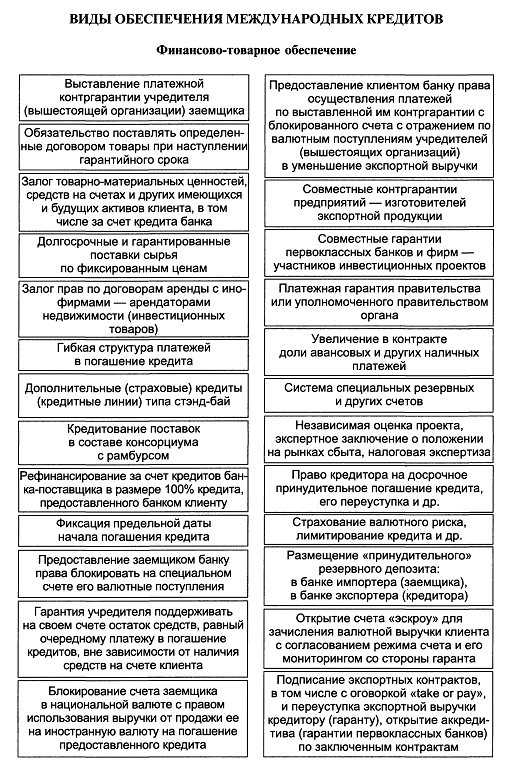

^ Экспортное форфетирование - это кредит в форме покупки фор- фетором платежных требований экспортера на иностранного импортера на полный срок без права их регресса (оборота) на прежнего владельца (т.е. экспортера) для возмещения уплаченной суммы.

Форфетирование как форма экспортного кредитования имеет следующие особенности:

- покупка существующих платежных требований, а не будущих, еще не полностью определенных, что характерно для экспортного факторинга;

- используется по долгосрочным (до 8 лет) и крупным сделкам (от 250 тыс. долл.);

- долги импортера должны быть оформлены векселями, авали- рованными (гарантированными) первоклассным банком, что необ-

ходимо для их переучета; передача векселей оформляется индоссаментом;

- высокая стоимость. Учет векселей осуществляется по ставке, индексируемой по ставке ЛИБОР или по ставке определенной страны. Размер дисконта зависит от валюты и срока векселя, рисков, принятых на себя форфетором;

- все виды рисков, присущих факторингу (неплатежа, неперевода, валютный и др.), присутствуют и при форфетировании в дополнение к риску, связанному с долгосрочным характером приобретаемых долговых требований;

- в связи с возможными рисками при форфетировании важное значение имеет способ перечисления платежей по векселям и другим долговым обязательствам. Обычно с этой целью используется корреспондентская сеть банка, участвующего в этой операции;

- форфетирование отличается от лизинга простотой документального оформления, часто осуществляется по телефону с последующим подтверждением.

Форфетирование как форма экспортного кредита дает ряд преимуществ экспортеру: досрочное получение экспортной выручки; упрощение баланса за счет частичного освобождения его от дебиторской

задолженности; экономию на управлении долговыми требованиями и соответствующими рисками. Это дает возможность экспортерам заключать сделки с отсрочкой платежа, превышающие их финансовые возможности, когда невозможно получить государственный кредит или гарантию.

Сфера применения форфетирования развивается: вначале по первоклассным экспортным операциям и при строительстве предприятий «под ключ» за рубежом, затем - по экспорту оборудования, сырья, товаров широкого потребления. Часто экспортное форфетирование практикуется при экспорте в некоторые государства Восточной Европы и развивающиеся страны, для которых характерны политическая и валютно-экономическая нестабильность.

По мере развития форфетирования сформировался рынок «а фор- фе». На первичном рынке форфеторы кредитуют экспортера, покупая его платежные требования к импортеру в форме векселей. На вторичном рынке осуществляется переучет этих векселей, срок которых еще не истек.

С расширением рынка «а форфе» банки выделили форфетинговые операции в особую сферу своей деятельности, создав форфет-инсти- туты. Для проведения крупных сделок создается консорциум. Объединение этих специализированных институтов ведет переговоры, осуществляет расходы, в том числе по поручению членов консорциума, управляет приобретенными долговыми требованиями к импортерам; осуществляет их инкассацию.

Таким образом, форфетирование дает возможность стимулировать экспорт.

^ 3. Валютно-финансовые и платежные условия международного кредита

Условия международного кредита включают валюту кредита и валюту платежа, сумму, срок, условия использования и погашения, стоимость, вид обеспечения, методы страхования рисков.

^ Валюта кредита и платежа. Для международного кредита важно, в какой валюте он предоставлен, так как неустойчивость ее ведет к потерям кредитора. На выбор валюты кредита влияет ряд факторов, в том числе степень ее стабильности, уровень процентной ставки, практика международных расчетов (например, контракты по поставкам нефти обычно заключаются в долларах США), степень инфляции и динамика курса валюты и др. Валютой международных кредитов являются национальные денежные единицы, евровалюты (с конца 50-х гг.), международные валютные единицы. Валюта платежа

может не совпадать с валютой кредита. Например, «мягкие» займы, предоставленные в валюте кредитора, погашаются валютой заемщика или товарами традиционного экспорта страны.

^ Сумма (лимит) кредита - часть ссудного капитала, который предоставлен в товарной или денежной форме заемщику. Сумма фирменного кредита фиксируется в коммерческом контракте. Сумма банковского кредита (кредитная линия) определяется кредитным соглашением или путем обмена телексами (при краткосрочной ссуде). Кредит может предоставляться в виде одного или нескольких траншей (долей), которые различаются по своим условиям. В соответствии со сложившейся практикой кредит покрывает обычно до 85% стоимости экспортируемых машин и оборудования. Остальная часть обеспечивается авансовыми, наличными платежами, гарантиями импортера экспортеру.

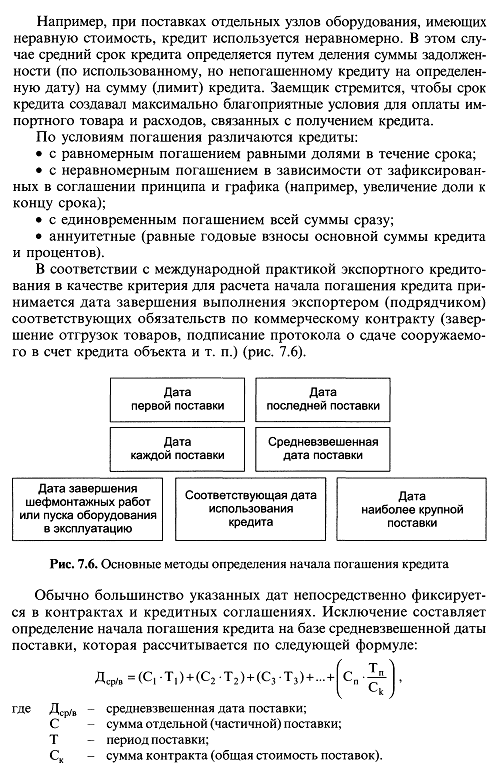

^ Срок международного кредита зависит от ряда факторов: целевого назначения кредита; соотношения спроса и предложения аналогичных кредитов; размера контракта; национального законодательства; традиционной практики кредитования; межгосударственных соглашений. Срок кредита - важное средство конкурентной борьбы на мировых рынках. Для определения эффективности кредита различаются полный и средний сроки.

Полный срок исчисляется от момента начала использования кредита до его окончательного погашения. Он включает период использования предоставленного кредита, льготный (грационный) период - период отсрочки погашения использованного кредита, а также период погашения, когда осуществляется выплата основного долга и процентов.

Формула расчета полного срока кредита:

Сп = Пи + Лп + Пп,, ГДЕ

Полный срок кредита; период использования; льготный период; период погашения.

В отличие от банковского кредита период использования фирменного кредита совпадает со сроком поставки товара по контракту. При этом началом полного срока служит дата акцепта покупателем тратт, выставленных экспортером после поставки последней партии товара, т.е. после выполнения экспортером контрактных обязательств. Льготный период кредита особо важен при коммерческих сделках, поставках комплектного оборудования, поскольку в этом случае начало его погашения по возможности приближается к моменту ввода в эксплуа

-

Периодически происходит беспрецедентный рост процента и амплитуды его колебаний как следствие нестабильности экономики, усиления инфляции, колебаний валютного курса, «войны процентных ставок», отражающей конкурентную борьбу на мировом рынке.

С 70-х гг. практикуются плавающие процентные ставки, которые меняются в зависимости от уровня рыночной ставки. Часть срока кредита, предоставляемого по плавающей ставке, в течение которого (обычно 3-6 месяцев) ставка фиксируется на определенном уровне, называется процентным периодом.

^ Реальная процентная ставка - это номинальная ставка за вычетом темпа инфляции за определенный период. Если темп обесценения денег превышает величину номинальной ставки, то положительная реальная процентная ставка превращается в отрицательную (негативную). Выравнивание национальных процентных ставок происходит не только в результате движения между странами краткосрочных капиталов, но и в зависимости от динамики валютных курсов.

По еврокредитам практикуются международные процентные ставки. Обычно ЛИБОР на 1/8 пункта выше ставки по вкладам и на 1/2 пункта ниже процента по кредитам конечному заемщику. По аналогии с ЛИБОР в других мировых финансовых центрах взимаются: в Бахрейне - БИБОР, Сингапуре - СИБОР, Франкфурте-на-Майне - ФИБОР, Париже - ПИБОР, Люксембурге - ЛЮКСИБОР и т. д.

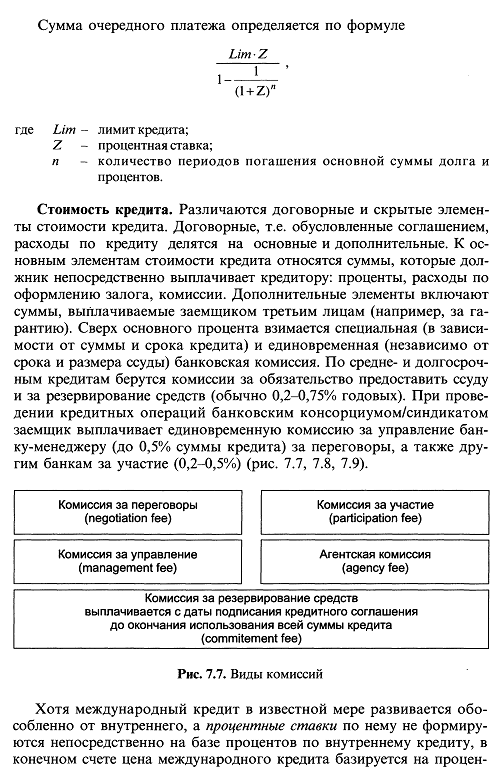

К скрытым элементам стоимости кредита относятся расходы, не упомянутые в соглашении. В их числе завышенные цены товаров по фирменным кредитам; принудительные депозиты в установленном размере от ссуды; требование страхования кредита в определенной страховой компании, связанной с банком; завышение банком комиссий и т. д. Некоторые элементы стоимости кредита не поддаются денежной оценке, хотя значение их велико, например, для установления контроля над иностранной фирмой или страной-заемщиком. Внешне льготные условия некоторых международных кредитов сочетаются с кабальными скрытыми издержками, которые дорого обходятся заемщику.

В послевоенный период США были почти монопольным международным кредитором. За 1946—1950 гг. сумма правительственных кредитов и помощи США другим странам составила 30,2 млрд долл. Примерно 2/3 этих кредитов приходилось на долю стран Западной Европы. Самым крупным был заем Великобритании (3750 млн долл. сроком на 50 лет из 2% годовых по соглашению от 6 декабря 1945 г.). Внешне льготные условия этого займа сочетались с рядом требований к Великобритании: отменить валютные ограничения и ввести конвертируемость фунта стерлингов в доллары; снять преграды для проникновения американского капитала в стерлинговую зону; разблокировать стерлинговую задолженность с целью расширения американского экспорта. Заем был использован в течение трех лет, причем Великобритания переплатила, покупая сырье по высоким ценам.

По франко-американскому соглашению от 28 мая 1946 г. США предоставили Франции заем в сумме 650 млн долл. сроком на 35 лет в целях использования почти половины займа на закупку американских военных материалов, сохранившихся после войны во Франции, а также с условием предоставления таможенных льгот для американских товаров.

Специфической формой финансовой поддержки пошатнувшихся в результате войны позиций Западной Европы стала программа помощи США но плану Дж. К. Маршалла (по имени бывшего государственного секретаря США). На основании американского закона «О помощи иностранным государствам» от 3 апреля 1948 г. США заключили двухсторонние соглашения с 16 странами Европы об условиях помощи по восстановлению их экономики после второй мировой войны.

Программа восстановления Европы действовала с апреля 1948 г. по декабрь 1951 г. Общая сумма ассигнований по плану Маршалла составила 20,4 млрд долл., в том числе 3/4 - безвозвратные субсидии, 1/4 - кредиты. Основную долю (60%) получили Великобритания, Италия, Франция, ФРГ. Эти суммы были использованы странами Западной Европы для закупки американских товаров, что обогатило монополии США. Условия помощи по плану Маршалла отражали интересы США и их стремление предотвратить экономическую, политическую и социальную нестабильность в странах Европы. Эти страны были обязаны представлять план-заявку на одобрение американской администрации, снижать таможенные пошлины в торговле с США, не вывозить определенные товары в СССР и страны Восточной Европы, предоставлять США информацию по их требованию, а американским гражданам - равные права в европейском бизнесе. Выручка от продажи американских товаров, поступивших по плану Маршалла, зачислялась на специальные банковские счета на имя специально созданной Администрации экономического сотрудничества (с 1 ноября 1951 г. ее заменило Агентство взаимной безопасности). Эти суммы могли использоваться только на приобретение американских товаров. План Маршалла содействовал укреплению экономики Западной Европы и подготовил условия создания НАТО в соответствии с расчетами США.

Многие послевоенные международные кредиты имели ярко выраженный военно-стратегический характер. США использовали свои займы для формирования военных блоков, подавления национально-освободительного движения, поддержки угодных им режимов в других странах. С 50-х гг. США утратили монопольное положение в сфере международного кредита, так как страны Западной Европы и Япония превратились из должников в кредиторов. Возникновение трех мировых центров обострило конкуренцию в сфере международного кредита.

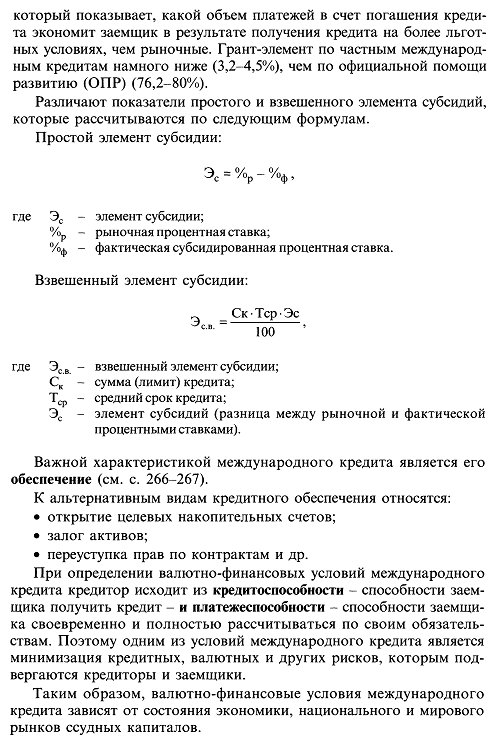

Для сопоставления условий предоставления различных кредитов используется показатель грант-элемент (льготный элемент субсидии),