Совершенствование методов оценки вертикально-интегрированных компаний

| Вид материала | Документы |

- Совершенствование стратегического управления внешнеэкономической деятельностью промышленных, 438.14kb.

- Проведен обзор рынка электроэнергии в России, процесса реформирования и разделения, 9.44kb.

- Оценка устойчивости вертикально интегрированных нефтяных компаний России, 754.23kb.

- Инструменты управления конкурентоспособностью регионального комплекса вертикально интегрированных, 529.82kb.

- Проблемы развития вертикально-интегрированных компаний: зарубежный опыт и российская, 335.89kb.

- Их вертикально интегрированных нефтяных компаний коротка, но любопытна с точки зрения, 139.84kb.

- Г. В. Плеханова Дисциплина : «Методология создания эффективных вертикально интегрированных, 73.91kb.

- Программа дисциплины «Направления развития вертикально-интегрированной нефтяной компании», 265.14kb.

- Управление издержками промышленных предприятий вертикально интегрированных структур, 689.2kb.

- Селихова О. Е., Башилов, 78.93kb.

Совершенствование методов оценки вертикально-интегрированных компаний

06.06.2003 Автор Синогейкина Е.Г.

Конгресс

«10 ЛЕТ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ. ИТОГИ И ПЕРСПЕКТИВЫ»

4-5 июня 2003 года

Центр Международной Торговли

Синогейкина Е.Г.,

преподаватель Финансовой академии при Правительстве РФ

СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ ОЦЕНКИ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ КОМПАНИЙ

Настоящий этап развития мирового хозяйства характеризуется вступлением в качественно новую стадию своего развития. В структуре и системе управления крупными компаниями происходят качественные изменения, которые позволяют адаптироваться к постоянно меняющимся условиям и обострившейся конкурентной борьбе.

В современных условиях модель рынка, при которой каждое предприятие является обособленной и независимой производственной единицей, для некоторых отраслей является экономически нецелесообразной. Для многих предприятий создание вертикально-интегрированных компаний является наиболее перспективным путем выхода из кризиса. Мировой опыт подтверждает целесообразность создания мощных вертикально-интегрированных структур холдингового типа.

Потенциал интеграционных процессов в российской экономике был заложен избранной стратегией приватизации, в ходе которой в качестве объекта рассматривалось предприятие вне системы его традиционных, налаженных хозяйственных связей, значимость которых очевидна.

Предпосылки для активизации интеграционных процессов возникли в 1998 г., после августовского финансового кризиса, который повысил инвестиционную привлекательность многих отраслей экономики России.

На настоящем этапе формирования рыночных отношений логическим завершением реструктуризации крупных промышленных предприятий России по производственному принципу является создание так называемых вертикально-интегрированных компаний — новых и чрезвычайно важных структурных элементов экономики и промышленности России.

Возникает необходимость исследования организационной структуры, принципов корпоративного управления и финансово-хозяйственной деятельности вертикально-интегрированных компаний, делающих ее нетипичным объектом оценки.

Особенности вертикально-интегрированной компании как объекта оценки требуют совершенствования процесса оценки с целью повышения достоверности итоговой величины стоимости.

^ 1.1. Вертикально-интегрированная компания как особый объект оценки

В литературе встречается различное, порой не совсем точное, толкование вертикально-интегрированной компании (далее — ВИК).

Интегрированная компания — компания, объединяющая в своем составе несколько предприятий или производств. Известны различные пути и формы интеграции: горизонтальная интеграция, интеграция конгломератного типа, контрактные отношения, создание финансово-промышленных групп и др. Интеграция по вертикали — особая отличная от других форма объединения, имеющая свои характерные черты.

Гольдштейн Г.Я. дает следующее определение вертикальной интеграции:

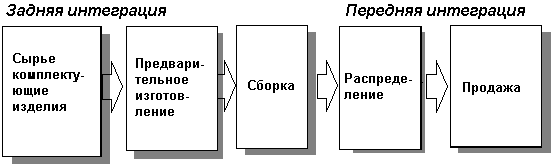

«Метод, которым компания создает (интегрирует) свои собственные входные этапы технологической цепочки (задняя интеграция) или выходные ее этапы (передняя интеграция)».

^ Рис. 1. Стадии технологической цепочки и направления вертикальной интеграции1.

Стадии технологической цепочки и направления вертикальной интеграции.

Интеграция может быть полной и узкой. При полной объединяются все входы или выходы. Примером узкой является покупка компанией лишь части входящих элементов и производство остальных собственными силами.

В качестве основного признака ВИК следует выделить то, что она объединяет производителей, действующих на последующих стадиях одной производственной вертикали.

Вертикальная интеграция имеет место в следующих случаях:

- Нижестоящее подразделение компании (downstream) 100% продукции (сырья) на переработку поставляет вышестоящему подразделению (upstream) компании в форме внутрифирменных поставок.

- Вышестоящее (upstream) подразделение компании, производящее конечную продукцию, закупает 100% поступающего от нижестоящего (downstream) подразделения сырья. Недостающая часть сырья может закупаться на внешнем рынке (outsourcing).

- Подразделение компании, производящее сырье, обязано поставлять его на переработку внутри фирмы, и не может продавать вне компании, а перерабатывающее предприятие внутри холдинга может закупать сырье только внутри компании. Таким образом, при вертикальной интеграции альтернативой рынка служит одно из подразделений компании, создание которого обусловлено экономией издержек по сравнению с рыночными трансакциями.

ВИК является холдинговой компанией, при этом далеко не все холдинговые компании вертикально-интегрированы.

ВИК — наиболее распространенная форма интеграции в нефтяной отрасли России. В последнее время интеграционные процессы активизировались во многих отраслях экономики России: металлургической, машиностроении, связи, энергетике, агропромышленном и финансовом секторах, отраслях высоких технологий.

Анализируя организационные и структурные особенности российских ВИК можно выделить их общие характерные черты:

1. Организационно-правовой основой вертикально-интегрированных компаний выступает открытое акционерное общество холдингового типа.

2. Ядро ВИК — совокупность предприятий, являющихся последовательными стадиями одного производственного цикла и связанных между собой технологически необходимыми производственными связями.

3. Одним из основных естественных элементов системы являются природные ресурсы.

4. В состав входят вспомогательные и обслуживающие производства, обеспечивающих развитие отраслей специализации и отчасти собственные нужды.

5. Управление производством и денежными потоками осуществляет материнская компания.

Проведенное исследование позволило автору сформулировать следующую дефиницию ВИК:

^ Вертикально-интегрированная компания — сложная организационно-производственная структура холдингового типа с единым управляющим центром и замкнутым циклом производства, объединяющая предприятия, последовательно участвующие в производстве, продаже и потреблении готового продукта на последующих стадиях единого технологического процесса, таким образом, взаимосвязанных друг с другом товарными и денежными потоками.

Исследование организационно-правовой структуры ВИК и специфики функционирования ВИК России позволило выявить основные особенности ВИК как объекта оценки:

1. ВИК является инвестиционной холдинговой компанией. В соответствии с Руководством № 6 Стандартов МКСО при оценке контрольных пакетов акций инвестиционных или холдинговых компаний следует рассматривать метод на основе активов. Поэтому при оценке пакетов акций ВИК результат, полученный методом чистых активов, должен рассматриваться как один из основных при выведении итоговой величины рыночной стоимости.

2. ВИК как холдинговая компания составляет консолидированную и неконсолидированную отчетность. Консолидированный баланс, составленный по российским стандартам, подходит для бухгалтерских целей, но не подходит для целей оценки рыночной стоимости ВИК.

Сводная (консолидированная) отчетность понимается как бухгалтерская отчетность, составленная с учетом показателей дочерних и зависимых обществ, но с исключением ряда затрат в виде взаиморасчетов и т.д. При составлении сводной отчетности имущество предприятия, в котором материнская компания имеет долю участия 51% и более, включается в сводную отчетность в полном (100%-ом) составе2. Эта отчетность объединяет все активы и пассивы, доходы и расходы головной организации и дочерних обществ, а также учитывает участие в зависимых обществах. Сводная отчетность, составленная таким образом, скорее подходит для бухгалтерских целей, но не подходит для целей оценки рыночной стоимости ВИНК.

Для оценки рыночной стоимости ВИК затратным подходом лучше использовать неконсолидированную отчетность с последующей корректировкой стоимости активов.

3. ВИК объединяет в себе структурные звенья одной производственно-технологической цепочки, этапы которой в той или иной степени контролируются одной компанией.

4. Доля участия ВИК в собственном капитале зависимых и дочерних предприятий может составлять от блокирующего до контрольного пакета. ВИК является материнской компанией по отношению к предприятиям, входящим в ее состав. ВИК управляет всем производственным процессом, сбытом продукции и денежными потоками посредством осуществления контроля над финансово-хозяйственной деятельностью предприятий, входящих в ее состав.

5. ВИК получает доходы от функционирования подразделений и предприятий, входящих в ее состав. Таким образом, долгосрочные финансовые вложения в форме инвестиций в дочерние и зависимые общества являются основными приносящими доход активами.

6. Одним из основных элементов вертикально-интегрированной системы являются природные ресурсы. Для компаний, в технологической цепочке которых исходным продуктом являются природные ресурсы, права, связанные с их использованием (например, нематериальные активы в виде лицензий на право разработки недр и добычи полезных ископаемых) также являются основными приносящими доход активами.

7. Доля основных средств в балансе ВИК сравнительно небольшая.

8. Большая доля запасов может быть представлена в виде готовой продукции и товаров для перепродажи, рыночная стоимость которых может значительно отличаться от балансовой, что вызывает потребность ее корректировки при расчетах методом чистых активов.

9. Формирование и аккумулирование прибыли всего производственно-технологического процесса ВИК осуществляется у материнской компании.

10. Внутри ВИК широко используется механизм трансфертного ценообразования для оптимизации налогообложения. При прогнозировании денежного потока ВИК и ее дочерних компаний в расчетах продукция/услуги учитываются не по рыночным, а по трансфертным (внутренним) ценам.

11. Большинство предприятий, входящих в состав ВИК, работают на давальческом сырье. Оплату продукции/услуг каждого отдельно взятого производственного подразделения ВИК осуществляет материнская компания. Таким образом, при прогнозировании денежного потока ВИК выручка/операционная прибыль каждого звена в производственной цепочке ВИК является затратами для материнской компании.

12. По организационно-правовой форме ВИК является акционерным обществом. Акции большинства ВИК России обращаются на фондовом рынке и являются ликвидными ценными бумагами.

13. Основная доходность инвестиций в миноритарные пакеты акций ВИК формируется за счет прироста курсовой стоимости.

14. Дочерние и зависимые предприятии де-юре являются открытыми, а де-факто закрытыми акционерными обществами. Поэтому для расчета стоимости долгосрочных финансовых вложений в дочерние и зависимые общества в рамках сравнительного подхода может применяться метод компании-аналога.

15. В рамках сравнительного подхода могут использоваться методы корреляционно-регрессионного анализа.

^ 1.2. Основные факторы, влияющие на величину рыночной стоимости вертикально-интегрированной компании

Можно выделить две группы факторов, влияющих на величину рыночной стоимости пакетов акций вертикально-интегрированной компании, внешние и внутренние. Рассмотрим их подробнее.

1. Внешние факторы

1.1. Макроэкономические

Данная группа факторов оказывает влияние на рыночную стоимость любого объекта оценки. В качестве основных факторов выступают темпы изменения ВВП, объем и динамика промышленного производства и инвестиций, объем статей бюджета и его исполнение, ставка рефинансирования, уровень инфляции, курс рубля по отношению к другим валютам.

1.2. Отраслевые

1.2.1. Конъюнктура мирового и внутреннего рынка исходного и конечного продукта (например, нефти и продуктов нефтепереработки) — один из основных отраслевых факторов, влияющих на рыночную стоимость.

1.2.2. Модель рынка оказывает влияние на уровень спроса, предложения и, соответственно, цен.

Например, рынок нефти и нефтепродуктов представляет собой стандартизированную олигополию. Олигополия может носить локальный, национальный и международный характер. Ценовая политика производителей в олигополистических отраслях отличается от стратегии предприятий, характерной при чисто конкурентной модели рынка. Олигополистические цены негибкие, «жесткие». При изменении цен на рынке, фирмы изменяют свои цены вместе.

На локализованных рынках олигополистические поставщики стандартизированной продукции устанавливают одинаковый уровень цен. При установлении цены для олигополиста наиболее важными являются данные об издержках и спросе, но к ним нужно добавить реакцию со стороны конкурентов. Неспособность фирмы предсказывать с уверенностью ответные действия ее конкурентов делает фактически невозможным оценить спрос и предельный доход, с которым сталкивается олигополист. Без таких данных фирма не может определить даже теоретически цену и объем производства, увеличивающие ее прибыль.

Антидемпинговая политика стран-импортеров; взаимоотношения с международными организациями (например, обязательства России перед странами-членами ОПЕК об ограничении объемов экспорта нефти).

1.2.3. Законодательное и нормативное регулирование деятельности компаний отрасли.

Государство может косвенно влиять на рынок и на цены путем установления налогов, акцизов и экспортных пошлин. Например, при снижении налогов на разработку нерентабельных месторождений, можно ожидать увеличения добычи и предложения нефти на рынке. А при увеличении экспортных пошлин на нефть и нефтепродукты привлекательность операций на внутреннем рынке может повышаться.

С целью обеспечения нормальной жизнедеятельности населения и функционирования отраслей экономики Российской Федерации, создания условий энергетической безопасности государства Правительство России регулирует рынок нефти и нефтепродуктов. К числу правительственных мер следует отнести:

- принятие так называемых «балансовых заданий» на поставку нефтепродуктов;

- искусственное ограничение экспорта;

- обязательная продажа части экспортной выручки;

- требование рассчитываться с бюджетом денежными средствами.

1.3. Общее состояние и конъюнктура фондовых рынков оказывают влияние на цены акций.

2. Внутренние факторы

2.1. Размер пакета акций и совокупность прав, возникающих у акционера.

2.2. Направления вертикальной интеграции (задняя, передняя и полная).

Количество звеньев производственно-технологического цикла, объединенных в ВИК, и направления интеграции оказывают влияние на стоимость активов ВИК, уровень затрат и величину доходов ВИК, а значит, на величину денежных потоков.

2.3. Рыночная стоимость нематериальных активов в виде лицензий

Права на использование сырья, часто являющегося одним из основных элементов ВИК, закрепляются лицензиями на право пользования недрами; на право добычи полезных ископаемых. Многие аналитики рассматривают запасы как наиболее важную составляющую корпоративной стоимости ВИК.

Несмотря на то, что часто правообладателем лицензий на использование сырья являются входные элементы ВИК (например, нефтедобывающие предприятия), в мировой практике запасы сырья рассматривают в качестве основного актива ВИК. Это связано с тем, что ВИК владеет контрольными пакетами акций предприятий, осуществляющих добычу полезных ископаемых, основной доход от использования которых получает материнская компания.

2.4. Объем долгосрочных финансовых вложений в предприятия, являющиеся входными этапами производственно-технологического процесса, и доля участия в них.

Т.к. ВИК получает доходы от функционирования дочерних и зависимых предприятий, долгосрочные финансовые вложения в данные объекты являются основными приносящими доход активами и оказывают влияние на объем производства, долю рынка, величину доходов ВИК, формирование Гудвилла.

2.5. Объем инвестиций в производственный процесс.

Экономически целесообразные инвестиции материнской компании на новое строительство, расширение, реконструкцию, техническое перевооружение дочерних предприятий сокращают текущие денежные потоки, но являются фактором роста будущих доходов ВИК.

2.6. Производственный потенциал и эффективность работы исходного звена, например, объемы запасов полезных ископаемых, а также объем производства основных видов продукции, услуг, начиная от исходного продукта, включая промежуточные и заканчивая готовой продукцией. Данные показатели оказывают влияние на рыночную стоимость долгосрочных финансовых вложений и денежные потоки ВИК.

2.7. Величина внутрикорпоративных и трансфертных цен, принципы внутрикорпоративного управления.

2.8. Взаимоотношения эмитента с мелкими инвесторами и дивидендная политика влияют на стоимость миноритарных пакетов акций.

2. Совершенствование методов оценки вертикально-интегрированных компаний

В рамках затратного подхода одним из основных активов являются лицензии. Несмотря на то, что часто правообладателем лицензий часто являются добывающие подразделения, лицензии могут рассматриваться в качестве основного актива ВИК. Это связано с тем, что ВИК владеет контрольными пакетами акций добывающих предприятий. Основной доход от пользования лицензиями получает материнская компания.

Балансовая стоимость лицензий является реализацией одного из методов к оценке нематериальных активов — метода создания стоимости. Лицензии обладают определенной полезностью. Полезность лицензии состоит в том, что в течение срока действия она обеспечивает возможность получать доход от добычи и последующего использования определенных природных ресурсов.

Поэтому стоимость лицензий (запасов на конкретных месторождениях) должна анализироваться с точки зрения прогнозируемых доходов. В рамках доходного подхода может использоваться метод освобождения от роялти. Прежде чем приступить к оценке лицензий, необходимо ознакомиться с лицензионными соглашениями, где указана ставка роялти и прочие предусмотренные платежи по лицензии.

По данным компании «Miller&Lents»3, ставка роялти, например, по нефтяным месторождениям может составлять 10%.

Многие аналитики рассматривают запасы как наиболее важную составляющую корпоративной стоимости нефтяных компаний. Поэтому особую актуальность приобретает метод доказанных запасов.

Метод доказанных запасов — один из современных методов доходного подхода, позволяющий рассчитать текущую стоимость будущих доходов от эксплуатации месторождений полезных ископаемых. Он применяется для оценки рыночной стоимости контрольного пакета акций ВИК, в производственном цикле которой базовым элементом являются природные ресурсы.

Источник информации — отчет об оценке запасов.

В расчетах участвуют следующие категории запасов:

1. Доказанные запасы (Proved Reserves)

1.1. Доказанные разработанные добываемые (Proved Developed Producing)

1.2. Доказанные разработанные недобываемые (Proved Developed Nonproducing)

1.3. Доказанные неразработанные (Proved Undeveloped)

2. Вероятные

3. Возможные

В настоящее время инвесторов интересуют суммарные доказанные запасы. Предположение метода — постоянный ценовой случай, т.е. отсутствие значительного изменения цен сырье, роста издержек, изменений капитала или налогов относительно даты составления прогнозов.

Будущий чистый доход прогнозируется следующим образом:

Суммарный доход (объем запасов * цена — транспортные издержки — экспортные и таможенные пошлины — портовые сборы — НДС и акцизы — специальные налоги)

- роялти (10% от суммарного дохода)4

- суммарные затраты:

- операционные издержки (могут быть среднегодовые операционные издержки за предшествующий период)

- износ

- затраты на восстановление, возобновление ресурсов

- коммерческие и управленческие издержки

- проценты, уплаченные по краткосрочным кредитам

- и прочие затраты (напр., налоги).

Если существует информация об объемах добычи на месторождениях за каждый год прогнозного периода, можно прогнозировать денежные потоки за каждый год прогнозного периода. Прогнозный период — срок жизни месторождений.

Одно из современных направлений оценки — использование методов регрессионного анализа в процессе расчетов стоимости собственного капитала. Потребность в значительном массиве информации объясняет возможность применения и значимость метода именно для оценки ВИК.

Линейная регрессия описывается функцией:

где:

у — результирующая переменная (т.е. стоимость или капитализация в методе компании-аналога; доходность при расчете ставки дисконтирования),

х — данные наблюдений (показатели деятельности в методе компании-аналога; риски или другие факторы для расчета ставки дисконтирования),

n -количество факторов, влияющих на результирующую переменную,

— параметры регрессии,

— параметры регрессии, — случайная погрешность.

— случайная погрешность.Можно выделить основные этапы расчетов на основе регрессионной модели:

1. Сбор первичной информации.

2. Проведение корреляционного анализа.

3. Выбор модели и оценка ее параметров.

4. Анализ качества полученной модели.

5. Расчет значения переменной на основе построенной модели.

При оценке методом ДДП возникают особенности расчета денежного потока ВИК.

1. Доходы ВИК формируются за счет реализации на рынке продукции добывающего или обрабатывающего подразделения по рыночным ценам.

2. Большинство предприятий, входящих в состав ВИК, работают на давальческом сырье.

3. Оплата продукции/услуг звеньев производственно-технологического процесса осуществляется выше себестоимости, но ниже рыночных цен — по трансфертным (внутренним) ценам.

4. Оплату продукции/услуг каждого отдельно взятого производственного подразделения ВИК осуществляет материнская компания. Таким образом, при прогнозировании денежного потока ВИК выручка/операционная прибыль каждого звена в производственной цепочке ВИК является затратами для материнской компании.

ЛИТЕРАТУРА

1. Паппэ Я. Ш. «Олигархи»: Экономическая хроника 1992-2000. — М.: ГУ ВШЭ, 2000. — С.25.

2. Уильямсон О. И. Вертикальная интеграция производства: Соображения по поводу неудач рынка./Пер. с англ.//Теория фирмы./Под ред. Гальперина В. М. — Спб.: Экономическая школа, 1995. — С.33-53

3. Драчева Е. Л., Либман А. М., Проблемы определения и классификации интегрированных корпоративных структур. Менеджмент в России и за рубежом, № 4, 2001.

4. Современные рыночные технологии. Москва: ЦЭМИ РАН, 1998.

5. Гольдштейн Г. Я. Стратегический менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 1995.

6. Храмова И. Г., Серова Е. В. «Вертикальная интеграция в продовольственном комплексе России», Москва, Апрель 2002 г. Институт экономики переходного периода. Научный доклад.

7. Научный доклад на тему: Анализ роли интегрированных структур на российских товарных рынках. Москва, Бюро экономического анализа, 1999

8. А. М. Голубева. Холдинг — образование и управление, Газета «Инвестиционный эксперт», Т. Парфенова, Горизонталь власти. Журнал БОСС, № 4, 2001.

9. Алекперов В. Ю. Вертикально интегрированные нефтяные компании России. Москва 1996г.

10. А. Каширин Аналитический доклад Фонда «Бюро экономического анализа» «Реформирование отраслей естественных монополий и его влияние на инвестиционную привлекательность естественных монополий и на состояние Федерального и консолидированного бюджетов» сайт «Бюро правовой информации».

11. Зуденко В. В., Денисенко М. А. О разработке методики экспресс-анализа эффективности формирования вертикально интегрированных финансово-промышленных структур. Менеджмент в России и за рубежом, № 3, 2001

12. Ковалева Анна Игоревна Технологические инновации и особенности оценки их экономической эффективности в вертикально-интегрированных нефтяных компаниях.

13. А. Л. Шакалин. Преодоление платежного кризиса в России: вертикальная интеграция предприятий

ПРИМЕЧАНИЯ:

1. Источник: Гольдштейн Г. Я. Стратегический менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 1995.

2. См. подробнее Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденными приказом Минфина России от 30.12.96 № 112.

3. Всемирно известный оценщик запасов.

4. После вычитания роялти получаем чистую выручку.