Кафедра: "ВТ"

| Вид материала | Доклад |

- 28-29 октября 2010 г. Девятая международная научно-практическая конференция „Норма, 51.26kb.

- Правительстве Российской Федерации» Кафедра «Макроэкономика» Кафедра «Микроэкономика», 147.21kb.

- План курсовых мероприятий тогирро на 2011 год Содержание Кафедра стратегического менеджмента, 2958.17kb.

- Программа профессиональной переподготовки специалистов для выполнения нового вида профессиональной, 34.84kb.

- Программа производственной преддипломной практики Для студентов Vкурса, обучающихся, 449.19kb.

- Кафедра автоматики и автоматизации производственных процессов, 1002.67kb.

- Кафедра стратегического менеджмента в образовании, 2593.09kb.

- Основной образовательной программы (ооп) высшего профессионального образования бакалавриат, 76.22kb.

- Бакалаврская программа № по направлению психология кафедра, 389.94kb.

- Бакалаврская программа № по направлению психология кафедра, 359.07kb.

1 этап. Подготовка выходных данных.

Выходными данными являются: zi=yi-pi , где yi - реальное значение прогнозируемой величины на некоторую дату, pi - рассчитанное на эту дату с помощью линейного анализа.

^ 2 этап. Преобразование входных сигналов.

xij*=(xij-M(Xi))/(Xi), где xij - j-я координата некоторого критерия Xi, M(Xi) - выборочная оценка математического ожидания, (Xi) - выборочная оценка среднего квадратичного отклонения.

3 этап. Выбор функций, участвующих в аппроксимации зависимости, из следующего набора функций:

n

- f(x,a)=c1/(c2+((ai*xi))m), где m - четное, с1<>0, c2>0;

n i=1

- f(x,a)=COS((ai*xi));

ni=1

- f(x,a)=SIN((ai*xi));

n i=1 n

- f(x,a)=(ai*xi)m-1*c1/(c2+((ai*xi))m), где m - четное, с1<>0, c2>0;

i=1 n i=1

- f(x,a)=c1/(c2+EXP(-(ai*xi))), где с1<>0, c2 >= 1;

n i=1

- f(x,a)=c1/LN(c2+((ai*xi))m), где m - четное, с1<>0, c2>0;

i=1

xi (i=1,...,n) - значение i-го критерия на некоторую дату; ai (i=1,...,n) - параметр при i-ом критерии; c1, c2 - константы, m - целочисленная константа m>0.

Данный набор функций, предоставляемый для участия в нелинейном анализе, в будущем может быть расширен. Единственными ограничениями являются следующие требования к функциям: они должны быть везде дифференцируемы и области их значений должны быть ограничены сверху и снизу. При выборе пользователем функций, участвующих в нелинейном анализе, система выдает рекомендации, т.к. при определении констант выбранных пользователем функций, может возникнуть ситуация, когда итоговая функция будет иметь область значений только в отрицательной или положительной полуплоскостях, либо будет ограничена по значению таким образом, что значения погрешности выйдут за данные границы, в перечисленных случаях прогноз априори будет некорректен. Помимо этого система предоставляет уже готовые наборы функций наилучшим образом зарекомендовавших себя на соответствующих рынках. Например, для рынка облигаций это: n n n

f(x,a) = sin((ai*xi))+1/(1+exp(-(bi*xi)))-1/(1+exp(-(ci*xi))),

i=1 i=1 i=1

а для рынка акций:

n n n n

f(x,a)=sin((ai*xi))+1/(1+exp(-(bi*xi)))-1/(1+exp(-(ci * xi)))-1/ln(1+((di*xi))2).

i=1 i=1 i=1 i=1

Таким образом, аппроксимирующую функцию в общем виде можно представить как:

k n

F(x,a)=(fj((aij*xi)), где k - кол-во функций, n - кол-во критериев.

j=1 i=1

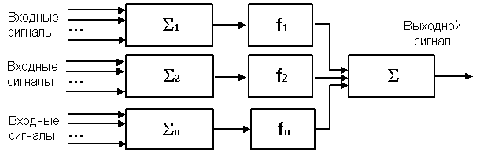

Архитектура нейронной сети в общем виде представлена на рис.3. Здесь j - линейные сумматоры, вычисляющие сумму произведений входных данных и искомых параметров, fj - нелинейные функции, используемые для аппроксимации, - итоговый сумматор. Данная сеть имеет простую архитектуру. Вообще, делались попытки предоставить возможность аналитику увеличивать число скрытых уровней, но, как показал опыт, это не привело к улучшению качества прогноза, а только привело к усложнению системы.

Рис.3

4 этап. ^ Выбор алгоритма обучения нейронной сети, основанного на методах обратного распространения ошибки, градиентного спуска, сопряженных градиентов, Ньютона, квазиньютоновский метод.

Методы оценивались по времени, затрачиваемому на обучение, и величине погрешности. Для градиентных методов были разработаны собственные алгоритмы, оптимизирующие процедуру выхода из локальных минимумов. Наилучшим образом зарекомендовали себя метод градиентного спуска и квазиньютоновский метод.

^ 5 этап. Итоговое вычисление границ прогнозируемого значения.

P=Pлинейное+Pнелинейное+-Eнелинейное, где

P - итоговое прогнозируемое значение, Pлинейный и Pнелинейное - значения линейного и нелинейного анализов, Eнелинейное - погрешность, полученная на этапе нелинейного анализа:

За время эксплуатации итоговая погрешность прогноза не превышала:

- для рынка облигаций при прогнозировании цен 0,3%, доходности - 2%;

- для рынка акций при прогнозировании цен 1,2%;

- для валютного рынка -1,3%.

Таким образом, посредством применения нелинейного анализа удалось существенно снизить погрешность прогноза по сравнению с полученной на этапе линейного анализа.

4.5. Задача оптимального распределения свободных средств банка.

Задача состоит из двух идентичных по реализации этапов:

- оптимальное распределение средств внутри рынка;

- оптимальное распределение средств между рынками.

Первым шагом определяются горизонт портфеля - ^ T и предполагаемое значение i-го критерия на момент T - xiT и его погрешностьxiT (i=1,...,n), где n - количество значимых критериев.

В качестве основы математической модель рынка взята теория Марковица. Но в теории Марковица используются вероятностные характеристики рынка, что целесообразно для устойчивого, развитого рынка. Но данная задача будет решена успешнее, если использовать в ней результаты прогноза. Математическая модель выглядит следующим образом:

для выборки xit, ytj (i=1,...,n), (j=1,...,k), (t=t1,...,t2) T>t1 и T>=t2

E=(p,s)

V=sT*Cp*s

sj>=0, sj=1 (j=1,...,k),

где ytj - значение доходности j-го элемента на дату t; E - доходность портфеля; p - вектор-строка прогнозируемой доходности элементов портфеля; s - вектор-столбец искомых долей k элементов портфеля; V - риск портфеля; Cp=||cpij||, где cpij=M[(Yi - Pi)*(Yj-Pj)], Yi и Yj - выборки доходности элементов i и j, Pi и Pj - рассчитанные доходности элементов i и j.

На данный момент рассматриваемой системой решаются задачи нахождения портфеля с минимальным риском, т.е. Vmin и нахождения портфеля с минимальным риском при некоторой фиксированной доходности, т.е. Vmin и E>=Eф, где Eф - некоторая константа. Данные задачи, в общем случае, являются задачами квадратичного программирования, которые в данной системе решаются с помощью метода проекции градиента, для реализации которого разработан алгоритм, оптимизированный для решения данной конкретной задачи.

4.7. Выводы.

Все рассмотренное выше подтверждает, что нейросетевые экспертные системы являются эффективным инструментом анализа и предсказания поведения финансовых рынков, в том числе и для решения задачи оптимального распределения свободных средств банка. Можно ожидать, что в недалеком будущем реализованные на их основе подсистемы анализа и прогноза займут достойное место в составе АБС крупнейших банков и информационных АСУ корпораций, базирующихся на технологиях клиент-сервер. Первые шаги по внедрению данных методов уже сделаны.

5. Заключение.

Так что же такое "нейронная сеть"?

Нейронная сеть - это взаимосвязанная совокупность простых обрабатывающих элементов (нейронов, или узлов), которые с определенной (практически обусловленной) степенью приближения реализуют функции нейронов живых организмов. Как правило, передаточные функции всех нейронов в сети фиксированы, а веса являются параметрами сети и могут изменяться. Некоторые входы нейронов помечены как внешние входы сети, а некоторые выходы - как внешние выходы сети. Подавая любые числа на входы сети, мы получаем какой-то набор чисел на выходах сети. Таким образом, работа нейросети состоит в преобразовании входного вектора в выходной вектор, причем это преобразование задается весами сети. Нейронные сети обладают способностью к обучению, то есть являются информационно активными системами.