Кафедра: "ВТ"

| Вид материала | Доклад |

СодержаниеРезультатом прогноза на нейронной сети Задачей автоматизированной системы прогнозирования краткосрочных и долгосрочных тенденций финансовых рынков 3) операции с двумя рядами данных C |

- 28-29 октября 2010 г. Девятая международная научно-практическая конференция „Норма, 51.26kb.

- Правительстве Российской Федерации» Кафедра «Макроэкономика» Кафедра «Микроэкономика», 147.21kb.

- План курсовых мероприятий тогирро на 2011 год Содержание Кафедра стратегического менеджмента, 2958.17kb.

- Программа профессиональной переподготовки специалистов для выполнения нового вида профессиональной, 34.84kb.

- Программа производственной преддипломной практики Для студентов Vкурса, обучающихся, 449.19kb.

- Кафедра автоматики и автоматизации производственных процессов, 1002.67kb.

- Кафедра стратегического менеджмента в образовании, 2593.09kb.

- Основной образовательной программы (ооп) высшего профессионального образования бакалавриат, 76.22kb.

- Бакалаврская программа № по направлению психология кафедра, 389.94kb.

- Бакалаврская программа № по направлению психология кафедра, 359.07kb.

2.6. Мембрана клетки.

В мозгу существует 2 типа связей: передача химических сигналов через синапсы и передача электрических сигналов внутри нейрона. Великолепное сложное действие мембраны создает способность клетки вырабатывать и передавать оба типа этих сигналов.

Мембрана клетки имеет около 5 нм толщины и состоит из двух слоев липидных молекул. Встроенные в мембрану различные специальные протеины можно разделить на пять классов: насосы, каналы, рецепторы, энзимы и структурные протеины.

Насосы активно перемещают ионы через мембрану клетки для поддержания градиентов концентрации. Каналы пропускают ионы выборочно и управляют их прохождением через мембрану. Некоторые каналы открываются или закрываются распространяющимся через мембрану электрическим потенциалом, тем самым обеспечивая быстрое и чувствительное средство изменения ионных градиентов. Другие типы каналов управляются химически, изменяя свою проницаемость при получении химических носителей.

Рецепторами являются протеины, которые распознают и присоединяют многие типы молекул из окружения клетки с большой точностью. Энзимы оболочки ускоряют разнообразные химические реакции внутри или около клеточной мембраны. Структурные протеины соединяют клетки и помогают поддерживать структуру самой клетки.

Внутренняя концентрация натрия (Na+) в клетке в 10 раз ниже, чем в ее окружении, а концентрация калия (K+) в 10 раз выше. Эти концентрации стремятся к выравниванию с помощью утечки через поры в мембране клетки. Чтобы сохранить необходимую концентрацию, протеиновые молекулы мембраны, называемые натриевыми насосами, постоянно отсасывают натрий (Na+) из клетки и подкачивают калий (K+) в клетку. Каждый насос перемещает приблизительно две сотни ионов натрия (Na+) и около ста тридцати ионов калия (K+) в секунду. Нейрон может иметь миллионы таких насосов, перемещающих сотни миллионов ионов калия (K+) и натрия (Na+) через мембрану клетки в каждую секунду. На концентрацию калия внутри ячейки влияет также наличие большого числа постоянно открытых калиевых каналов, т. е. протеиновых молекул, которые хорошо пропускают ионы калия (K+) в клетку, но препятствуют прохождению натрия (Na+). Комбинация этих двух механизмов отвечает за создание и поддержание динамического равновесия, соответствующего состоянию нейрона в покое.

Градиент ионной концентрации в мембране клетки вырабатывает внутри клетки электрический потенциал –70 мВ относительно ее окружения. Чтобы возбудить клетку (стимулировать возникновение потенциала действия) синаптические входы должны уменьшить этот уровень приблизительно до –50 мВ. При этом потоки натрия (Na+) и калия (K+) сразу направляются в обратную сторону; в течение миллисекунд внутренний потенциал клетки становится +50 мВ относительно внешнего окружения. Это изменение полярности быстро распространится через клетку, заставляя нервный импульс распространиться по всему аксону до его пресинаптических окончаний. Когда импульс достигнет окончания аксона, открываются управляемые напряжением кальциевые каналы. Это вызывает освобождение нейротрансмиттерных молекул в синаптическую щель, и процесс распространяется на другие нейроны. После генерации потенциала действия клетка войдет в рефракторный период на несколько миллисекунд, в течении которого она восстановит свой первоначальный потенциал для подготовки к генерации следующего импульса.

Рассмотрим этот процесс более детально. Первоначальное получение нейротрансмиттерных молекул снижает внутренний потенциал клетки с –70 до –50 мВ. При этом зависимые от потенциала натриевые каналы открываются, позволяя натрию (Na+) проникнуть в клетку. Это еще более уменьшает потенциал, увеличивая приток натрия (Na+) в клетку, и создает самоусиливающийся процесс, который быстро распространяется в соседние области, изменяя локальный потенциал клетки с отрицательного до положительного.

Через некоторое время после открытия натриевые каналы закрываются, а калиевые каналы открываются. Это создает усиленный поток ионов калия (K+) из клетки, что восстанавливает внутренний потенциал –70 мВ. Это быстрое изменение напряжения образует потенциал действия, который быстро распространяется по всей длине аксона подобно лавине.

Натриевые и калиевые каналы реагируют на потенциал клетки и, следовательно, можно сказать, что они управляют напряжением. Другой тип каналов является химически управляемым. Эти каналы открываются только тогда, когда специальная нейротрансмиттерная молекула попадает на рецептор, и они совсем не чувствительны к напряжению. Такие каналы обнаруживаются в постсинаптических мембранах на дендритах и ответственны за реакцию нейронов на воздействие различных нейротрансмиттерных молекул. Чувствительный к ацетилхолину белок (ацетилхолиновый рецептор) является одним из таких химических каналов. Когда молекулы ацетилхолина выделяются в синаптическую щель, они диффундируют к ацетилхолиновым рецепторам, входящим в постсинаптическую мембрану. Эти рецепторы (которые также являются каналами) затем открываются, обеспечивая свободный проход как калия (K+), так и натрия (Na+) через мембрану. Это приводит к кратковременному локальному уменьшению отрицательного внутреннего потенциала клетки (формируя положительный импульс). Так как импульсы являются короткими и слабыми, то чтобы заставить клетку выработать необходимый электрический потенциал, требуется открытие многих таких каналов.

Ацетилхолиновые рецепторы-каналы пропускают и натрий (Na+), и калий (K+), вырабатывая тем самым положительные импульсы. Такие импульсы являются возбуждающими, поскольку они способствуют появлению необходимого потенциала. Другие химически управляемые каналы пропускают только калиевые ионы (K+) из клетки, производя отрицательный импульс; эти импульсы являются тормозящими, поскольку они препятствуют возбуждению клетки.

Гамма–аминомасляная кислота (ГАМК) является одним из более общих тормозных нейротрансмиттеров. Обнаруженная почти исключительно в головном и спинном мозге, она попадает на рецептор канала, который выборочно пропускает ионы хлора. После входа эти ионы увеличивают отрицательный потенциал клетки и тем самым препятствуют ее возбуждению. Дефицит ГАМК связан с хореей Хантингтона, имеющей нейрологический синдром, вызывающий бесконтрольное движение мускулатуры. К несчастью, гематоэнцефалический барьер препятствует увеличению снабжения ГАМК, и как выйти из этого положения, пока неизвестно. Вероятно, что и другие нейрологические и умственные расстройства будут наблюдаться при подобных нарушениях в нейротрансмиттерах или других химических носителях. Уровень возбуждения нейрона определяется кумулятивным эффектом большого числа возбуждающих и тормозящих входов, суммируемых телом клетки в течение короткого временного интервала. Получение возбуждающей нейротрансмиттерной молекулы будет увеличивать уровень возбуждения нейрона; их меньшее количество или смесь тормозящих молекул уменьшает уровень возбуждения. Таким образом, нейронный сигнал является импульсным или частотно–модулируемым (ЧМ). Этот метод модуляции, широко используемый в технике (например, ЧМ-радио), имеет значительные преимущества при наличии помех по сравнению с другими способами. Исследования показали изумляющую сложность биохимических процессов в мозге. Например, предполагается наличие свыше 30 веществ, являющихся нейротрансмиттерами, и большое количество рецепторов с различными ответными реакциями. Более того, действие определенных нейротрансмиттерных молекул зависит от типа рецептора в постсинаптической мембране, некоторые нейротрансмиттеры могут быть возбуждающими для одного синапса и тормозящими для другого. Кроме того, внутри клетки существует система “вторичного переносчика”, которая включается при получении нейротрансмиттера, что приводит к выработке большого количества молекул циклического аденозинтрифосфата, тем самым производя значительное усиление физиологических реакций.

3. Математическая модель биологической нейросети.

На основе всего выше изложенного нетрудно построить математическую модель описанного процесса.

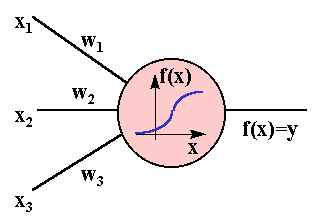

На рисунке изображена модель нейрона с тремя входами (дендритами), причем синапсы этих дендритов имеют веса w1, w2, w3. Пусть к синапсам поступают импульсы силы x1, x2, x3 соответственно, тогда после прохождения синапсов и дендритов к нейрону поступают импульсы w1x1, w2x2, w3x3. Нейрон преобразует полученный суммарный импульс x=w1x1+ w2x2+ w3x3 в соответствии с некоторой передаточной функцией f(x). Сила выходного импульса равна:

y=f(x)=f(w1x1+w2x2+w3x3).

Таким образом, нейрон полностью описывается своими весами wk и передаточной функцией f(x). Получив набор чисел (вектор) xk в качестве входов, нейрон выдает некоторое число y на выходе.

4. Применение нейросетей финансах и бизнесе.

Применение нейронных сетей в финансах базируется на одном фундаментальном допущении — замене прогнозирования распознаванием. Нейросеть не предсказывает будущее, она старается “узнать” в текущем состоянии рынка ранее встречавшуюся ситуацию и максимально точно воспроизвести реакцию рынка.

Прогнозирование — это предсказание будущих событий. Целью прогнозирования является уменьшение риска при принятии решений. Прогноз обычно получается ошибочным, но ошибка зависит от используемой прогнозирующей системы. Предоставляя прогнозу больше ресурсов, мы можем увеличить точность прогноза и уменьшить убытки, связанные с неопределенностью при принятии решений.

Поскольку прогнозирование никогда не сможет полностью уничтожить риск при принятии решений, необходимо явно определять неточность прогноза.

Сказанное выше предполагает, что прогнозирующая система должна обеспечивать определение ошибки прогнозирования, также как и само прогнозирование. Такой подход значительно снижает риск объективно связанный с процессом принятия решений.

^ Результатом прогноза на нейронной сети является класс, к которому принадлежит переменная, а не ее конкретное значение. Формирование классов должно проводиться в зависимости от того, каковы цели прогнозирования. Общий подход состоит в том, что область определения прогнозируемой переменной разбивается на классы в соответствии с необходимой точностью прогнозирования. Классы могут представлять качественный или численный взгляд на изменение переменной.

Данный реферат посвящен описанию применения нейросетевых алгоритмов наряду со стандартными методами линейного и нелинейного регрессионных анализов, нелинейного программирования к прогнозированию рыночных тенденций и оптимальному распределению свободных средств банка между различными рынками и различными инструментами рассматриваемого рынка на примере программного продукта "Аналитик", успешно используемого в Промстройбанке России, т.е. освещает вопросы разработки автоматизированных систем прогнозирования краткосрочных и долгосрочных тенденций финансовых рынков и оптимального распределения свободных средств банка между различными финансовыми рынками и их инструментами.

Под финансовыми рынками подразумеваются рынок купонных и бескупонных облигаций, рынок акций (фондовый рынок) и валютный рынок. Все вышеперечисленные рынки взаимосвязаны между собой, как части единого финансового механизма, в котором денежные средства перетекают из одного рынка в другой, но, вследствие различий в функционировании и предназначении, каждый из них реагирует по-своему на одни и те же события. Поэтому при успешном прогнозировании поведения как финансовых рынков в целом, так и их отдельных инструментов, банк имеет возможность вести правильное управление имеющимися в его распоряжении средствами.

4.1. Краткое описание задачи прогнозирования краткосрочных и долгосрочных тенденций финансовых рынков.

^ Задачей автоматизированной системы прогнозирования краткосрочных и долгосрочных тенденций финансовых рынков является анализ некоторого набора критериев с последующим выводом о дальнейшем краткосрочном или долгосрочном поведении прогнозируемой величины.

Возможными прогнозируемыми величинами для данной системы являются доходность и ценовые показатели. Причем прогнозироваться могут как показатели, определенные для целой группы инструментов или некоторого рынка в целом, так и показатели, определенные только для одного инструмента финансового рынка. Как для совокупности инструментов, так и для каждого индивидуально может определяться доходность, ценовые показатели определяются для каждого конкретного инструмента.

В набор критериев прогноза могут входить различные макро- и микроэкономические показатели, информация с торговых площадок, данные, предоставляемые информационно-торговыми агентствами, экспертные оценки специалистов. Набор критериев прогноза зависит от рассматриваемого рыночного инструмента и конкретной рыночной ситуации (временного момента). То есть одни критерии оказывают влияние на все финансовые рынки, другие - только на определенные. Кроме того, сила влияния критериев на рынки может меняться с течением времени (меняются рыночные тенденции).

На самом начальном этапе решения задачи прогнозирования краткосрочных и долгосрочных тенденций финансовых рынков определяются следующие основные этапы ее решения:

- сбор и хранение данных - возможных участников прогноза (либо в качестве критерия, либо в качестве прогнозируемой величины, либо как и то и другое);

- определение для рассматриваемого рынка или инструмента прогнозируемой величины и набора критериев (причем не всегда могут быть использованы данные, непосредственно хранящиеся в базе данных, зачастую требуется произвести некоторые преобразования данных, например, рационально в качестве критериев использовать относительные изменения величин);

- выявление зависимости между прогнозируемой величиной и набором критериев в виде некоторой функции;

- вычисление интересующей величины в соответствии с определенной функцией, значениями критериев на прогнозируемый момент и видом прогноза (краткосрочный или долгосрочный).

Процедура выполнения краткосрочного прогноза отличается от процедуры долгосрочного на 1) и 4) этапах. В случае краткосрочного прогноза считается, что все участвующие в нем критерии на прогнозируемую дату известны и хранятся в базе данных. Горизонт краткосрочного прогноза не превышает 3-4 дней. В случае долгосрочного прогноза считается, что критерии на прогнозируемую дату не известны и должны быть указаны ожидаемые значения и погрешности. Соответственно, погрешность определения прогнозируемой величины существенно увеличивается (чем дальше горизонт прогноза, тем больше погрешность определения критериев и вероятность ошибки аналитика). Горизонт долгосрочного прогноза, как правило, превышает 3-4 дня.

4.2. Краткое описание задачи оптимального распределения свободных средств банка между различными финансовыми рынками и их инструментами.

Задача оптимального распределения свободных средств между различными финансовыми рынками и их инструментами встает перед банком ежедневно. Любой банк имеет в своем распоряжении "портфель", куда могут входить различные ценные бумаги и валюта. Принцип формирования портфеля - получение прибыли с вложенного в финансовые инструменты капитала не ниже некоторого фиксированного уровня при минимальном для этого уровня риске.

Ежедневно могут происходить следующие взаимоисключающие процессы: поступление денежных средств для их вложения в финансовые инструменты и отток денежных средств для выполнения обязательств банка. То есть существуют следующие причины для изменения состава портфеля:

- с течением времени отдельные финансовые инструменты начинают терять свою привлекательность и необходимо выполнить оптимальное (доходность не ниже фиксированного уровня, риск - минимальный) перераспределение средств между финансовыми инструментами внутри портфеля;

- банку необходимо выполнить некие требования, для чего реализуется некоторое количество финансовых инструментов, входящих в портфель на определенную сумму; естественно, что финансовые инструменты должны быть выбраны таким образом, чтобы характеристики портфеля по возможности не ухудшились;

- у банка увеличился объем свободных денежных средств и необходимо произвести их оптимальное распределение между различными финансовыми инструментами.

Независимо от причины и механизма изменения состава портфеля расчет выгодности этих изменений производится на фиксированную дату, называемую горизонтом портфеля.

Исходными данными для задачи оптимального распределения свободных средств между различными финансовыми рынками и их инструментами являются либо результаты долгосрочного прогноза для всех рассматриваемых инструментов, либо вероятностный анализ поведения рассматриваемых инструментов в сходных рыночных ситуациях.

Выбор финансового инструмента с максимальной предполагаемой доходностью не составляет большого труда, но задача усложняется необходимостью учитывать риск предполагаемых вложений, т.е. возможность инструмента не реализовать эту доходность. Как правило, чем выше доходность, тем выше риск, и снижение риска ведет к снижению доходности. Поэтому при планировании распределения средств банка рассматриваются две задачи:

- вложение средств с минимальным риском;

- вложение средств с доходностью не ниже фиксированного уровня и минимальным для этого уровня риском.

Классическим примером снижения риска портфеля в целом является сочетание в нем инструментов с отрицательным коэффициентом корреляции.

4.3. Выбор и подготовка данных для участия в прогнозе.

На данном предварительном этапе встает задача выбора из более чем 200 видов информационно-торговых данных наиболее значимых критериев для прогноза интересующей стоимостной величины некоторого финансового инструмента или группы финансовых инструментов. Первичный выбор критериев осуществляется аналитиком и зависит от опыта и интуиции последнего. Попытки автоматизировать данный процесс закончились пока неудачей. В помощь аналитику предоставляются инструменты технического анализа, представляемые в виде графиков, анализируя которые можно уловить скрытые взаимосвязи. Кроме этого аналитик может построить матрицы корреляции и ковариации для указанной выборки критериев и прогнозируемой величины. Но с помощью матриц корреляции и ковариации нельзя уловить нелинейную, редко возникающую зависимость, которая, тем не менее, может оказать сильное влияние на прогнозируемую величину. После проведения прогноза аналитик может определить значимость участвовавших в нем критериев по изменению функции оценки и выходных сигналов системы с целью окончательной коррекции участвующих в прогнозе критериев.

Достаточно часто возникает ситуация, когда в качестве критерия или прогнозируемой величины полезно использовать информационно-торговые данные в преобразованном с помощью некоторой функции виде. Например, в качестве критерия при прогнозе цены часто используется та же самая цена, но с однодневным сдвигом. Поэтому для преобразования критериев и прогнозируемых величин был определен ряд операций, которые в любой последовательности можно применять к критериям прогноза и прогнозируемой величине. Кроме того, с помощью соответствующих последовательностей данных операций реализуются все наиболее популярные инструменты технического анализа. Далее приводится перечень операций:

пусть At, Bt и Ct - выборки некоторых критериев в интервале времени (t1,t2), а ati, bti и cti - значения данных критериев в момент ti(t1,t2), n и k - некоторые натуральные числа, s - некоторое число

1) операции с рядом данных для всех ti(t1,t2):

- соотносительное и абсолютное изменения

cti=(ati-at(i-1))*100/ati и cti=ati-at(i-1);

- максимальные и минимальные значения ряда данных за период n

cti=max{ati-n,ati-n+1,...,ati} и cti=min{ati-n,ati-n+1,...,ati};

- сдвиг ряда данных на период cti=ati-n;

- обычный и экспоненциальный показатели среднего движения курса:

cti=(ati-n+ati-n+1+...+ati)/n и cti=cti-1*(n-1)/(n+1)+2*ati/(n+1);

- средние значения изменения ряда данных вверх и вниз

cti=(at1'+at2'+...+atk')/k, где ati'>ati-1' и

ctj=(at1+at2+...+at(n-k))/(n-k), где ati

2) операции с рядом данных и числовой константой Ct=r(At,s), где r - операция соответственно сложения, разности, умножения, деления, возведения в степень;

^ 3) операции с двумя рядами данных Ct=r(At,Bt), где r - операция соответственно сложения, разности, умножения, деления;

4) операции с несколькими рядами данных: количество рядов, достигших максимума (минимума) за период, количество рядов, увеличивших (уменьшивших) свое значение по сравнению с предыдущим.

Процесс определения величин, участвующих в прогнозе как в качестве критериев, так и в качестве прогнозируемой величины, является наиболее субъективным и трудоемким. И, естественно, нет необходимости повторять его каждый день для всех интересующих аналитика финансовых инструментов. В данной системе существует возможность сохранения перечня выбранных величин, участвующих в прогнозе, и выполненных с ними преобразований для некоторого финансового инструмента или группы инструментов. Критерии настройки указываются аналитиком при ежедневном прогнозе, пока не изменятся рыночные тенденции и не потребуется коррекция настроек.

4.4. Прогнозирование тенденций финансовых рынков.

Стандартная методика работы с уже спроектированными нейросетями состоит в их обучении на некоторой выборке и дальнейшем длительном (по мере возможности) использовании результатов этого обучения. Здесь же эта методика изменена по следующим причинам: финансовые рынки очень динамичная, быстроменяющаяся система, поэтому нет смысла в обучении системы на выборке большого объема, на практике объем выборки редко превышает 20-25 рабочих дней. В связи с вышесказанным, обучение нейросети при условии оптимизации стандартных алгоритмов и наличии аппаратного обеспечения высокой вычислительной мощности занимает считанные секунды, поэтому в рассматриваемой системе обучающая выборка для каждого прогноза формируется "с нуля", "наследоваться" могут лишь настройки по выбору критериев и выполняемые с ними преобразования, набор функций, использующийся для аппроксимации зависимости, алгоритмы, использующиеся при обучении.

Второй особенностью предметной области является в общем случае достаточная линейность зависимости прогнозируемой величины от критериев. Объясняется это на наш взгляд не только объективными причинами (линейностью оказываемого влияния одной величины на другую), но и субъективными, так как аналитику легче уловить и проверить с помощью математических методов именно линейные зависимости. Процедура прогноза в нашей системе состоит из двух этапов: на первом этапе происходит аппроксимация искомой зависимости линейной функцией, а на втором происходит аппроксимация погрешности первого этапа с помощью нелинейной функции.

Линейный анализ при прогнозировании.

Цель данного этапа - прогноз "в первом приближении".

В случае невырожденной модели используется метод наименьших квадратов (МНК). В случае же когда модель вырождена, используется метод гребневой оценки.

За время эксплуатации погрешность линейного анализа не превышала:

- для рынка облигаций при прогнозировании цен 1%, доходности - 4%;

- для рынка акций при прогнозировании цен 3,5%;

- для валютного рынка - 5%.

Как видно, полученные результаты линейного анализа далеки от желаемой точности, поэтому следующим этапом стал нелинейный анализ погрешности линейного анализа.

Нелинейный анализ при прогнозировании.

В качестве оценки работы системы при проведении нелинейного анализа применяется метод наименьших квадратов.

Этапы проведения нелинейного анализа в этой системе совпадают со стандартными шагами при работе с нейросетями.