Содержание лекция 1

| Вид материала | Лекция |

- Содержание разделов дисциплины, объем в лекционных часах-60 часов, 48.53kb.

- Содержание: Лекция Становление экономической цивилизации. Стр., 23.46kb.

- «Социальная стратификация и социальная мобильность», 46.19kb.

- Наименование и краткое содержание лекций № Тема лекций. Краткое содержание. Количество, 67.09kb.

- О. В. Крылова Система практических работ по географии в 6-10 классах Учебный план, 862.84kb.

- Лекционый курс: «Производные финансовые инструменты» Содержание: Часть I. Деривативы, 1515.17kb.

- Лекция Инвестиции и инвестиционная деятельность финансово-экономическое содержание, 126.75kb.

- Г. П. Щедровицкий оргуправленческое мышление: идеология, методология, технология Содержание, 4067.93kb.

- Лекция № Тема: Содержание и основные понятия дисциплины «Прокурорский надзор», 4008.86kb.

- Лекция содержание, 277.19kb.

СОДЕРЖАНИЕ

Лекция 1. Понятие и учет внешнеэкономической деятельности (ВЭД) 3

Лекция 2. Учет кассовых операций в иностранной валюте 9

Лекция 3. Учет движения денежных средств на валютных счетах 14

Лекция 4. Учет расходов по зарубежным командировкам 26

Практика 1. Учет на валютных счетах. Покупка и продажа иностранной валюты 33

Практика 2. Учет расчетов с подотчетными лицами, выезжающими в командировку за рубеж 40

Лекция 1. Понятие и учет внешнеэкономической деятельности (ВЭД)

Сущность внешнеэкономической деятельности

В условиях современного экономического развития нашего государства, большую роль играет внешнеэкономическая деятельность, связанная с импортом или экспортом товаров (работ, услуг). Как известно, главным регулятором любой торговли всегда являлся рынок, однако в целом ряде случаев незаменимым оказывается государственное регулирование экономического сектора.

И данный шаг со стороны государства является вполне оправданным, поскольку он позволяет контролировать товарооборот на территории нашего государства, а также предотвратить попытки незаконного оборота товаров, чей оборот в принципе ограничен государством, избегать утечки наукоемких технологий и технологий двойного назначения.

Отличие внешнеторговой (внешнеэкономической) деятельности от внутренней экономической деятельности прежде всего состоит в том, что внешнеэкономическая деятельность регулируется не только национальным правом России, но в большей степени управляется нормами международного права. Еще один нюанс данной деятельности - это перемещение товаров через таможенную границу России, соответственно, возникающие в связи с этим сложности при таможенном оформлении.

Внешнеэкономическая деятельность является одной из основных форм экономических связей РФ с иностранными государствами.

Видами внешнеэкономической деятельности являются:

экспорт товаров (работ, услуг);

реэкспорт товаров (экспорт импортных товаров);

импорт товаров (работ, услуг);

реимпорт товаров (импорт ранее экспортированных товаров);

бартерные операции;

арендные операции;

продажа лицензий;

оказание информационно-консультационных услуг;

оказание рекламных услуг;

транспортно-экспедиционные услуги;

другие услуги.

^ Под внешнеэкономической деятельностью следует понимать экономические связи между организациями разных стран, основанные на взаимовыгодных интересах, предусмотренных контрактами (договорами), по осуществлению товарных, финансовых, инвестиционных, информационных и других потоков через границу с использованием в расчетах иностранной валюты по международным правилам.

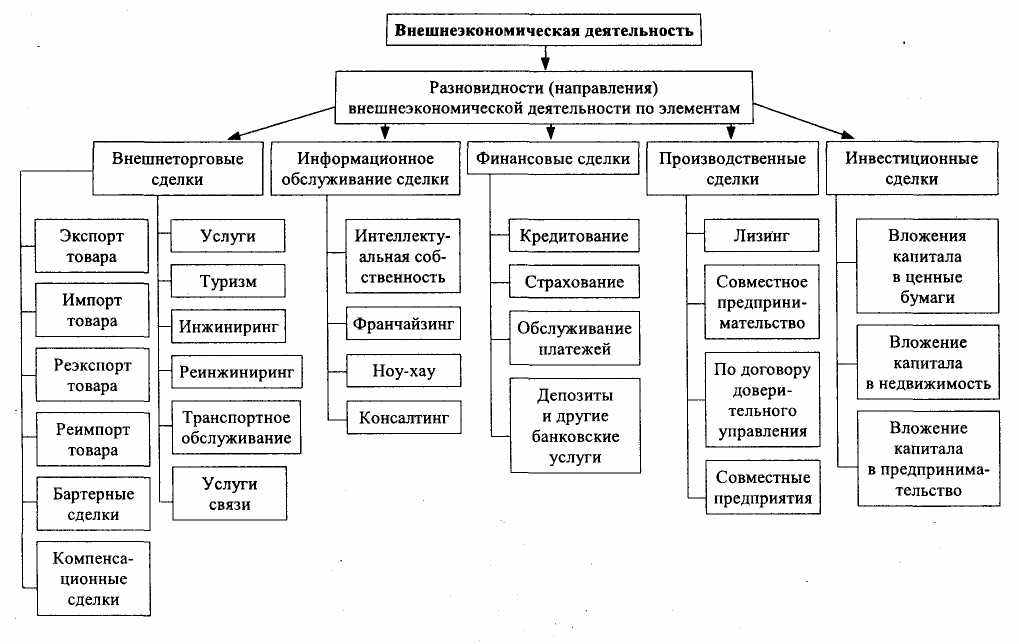

Элементами внешнеэкономической деятельности могут быть прямые и портфельные инвестиции, услуги, экспортно-импортные сделки, товарные потоки, движение капитала, информационные технологии и т. д., рассмотренные на рис. 1 "Элементы внешнеэкономической деятельности".

Экономическими субъектами (участниками) внешнеэкономической деятельности в России выступают: государство и его органы управления; предприятия в разных организационных и социальных формах по различным видам деятельности; партнеры по совместной деятельности с образованием и без образования юридического лица; иностранные юридические лица и их представительства.

^ Предмет и задачи бухгалтерского учета

Предметом бухгалтерского учета внешнеэкономической деятельности являются хозяйственно-финансовые сделки экономических субъектов при выполнении контрактов (договоров) с резидентами и нерезидентами, а сами операции представляются объектами бухгалтерского учета.

В современных условиях реформирования с учетом требований международных стандартов и полной самостоятельности организаций при проведении внешнеэкономической деятельности (ВЭД) необходимо совершенствовать учетные процессы по разновидностям этой деятельности.

При этом методика бухгалтерского учета по широкому спектру разновидностей внешнеэкономической деятельности имеет свои специфические особенности, без знания которых невозможно обеспечить получение достоверной информации о предпринимательской внешнеэкономической деятельности.

Рис. 1. Элементы внешнеэкономической деятельности

Главными задачами организации бухгалтерского учета всех разновидностей ВЭД являются:

- знание и неукоснительное соблюдение нормативно-правовых документов, регулирующих бухгалтерский учет операций ВЭД;

- ведение синтетического и аналитического учета движения товаров по товарным партиям;

- определение сущности методики учета специфических особенностей каждого вида деятельности с учетом форм организации исполнения на контрактной основе;

- осуществление учета операций ВЭД в иностранной валюте, рублях и инвалютных рублях, пересчет необходимо производить на дату совершения операций и отчетную дату с отражением курсовой разницы на счетах бухгалтерского учета;

- организация налогового учета по видам ВЭД на контрактной основе;

- формирование учетной политики с использованием специфических особенностей методики бухгалтерского учета по видам ВЭД и формам исполнения;

- формирование учетной политики для налогообложения по видам для обеспечения сохранности импортных и экспортных товаров ВЭД и формам исполнения;

- обеспечение детального учета всех затрат и финансовых результатов по видам товаров, работ, услуг и по каждому контракту (договору);

- составление отчетности и представление ее в установленные сроки;

- формирование учетной информации для принятия управленческих решений;

- организация валютного контроля на микроуровне по всем видам ВЭД и контрактам (договорам).

^ Нормативно-правовое регулирование внешнеэкономической деятельности и бухгалтерского учета

Нормативно-правовой базой учета внешнеэкономической деятельности являются:

Гражданский кодекс РФ (ГК РФ); Налоговый кодекс РФ (НК РФ); Таможенный кодекс РФ (ТмК РФ); Закон от 10 декабря 2003 г. № 173-ФЗ "О валютном регулировании и валютном контроле"; Закон от 10 декабря 2003 г. № 164 "Об основах государственного регулирования внешнеторговой деятельности"; Закон "О бухгалтерском учете"; План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция к его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 31н; Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ/3-2000); Положение по бухгалтерскому учету "Информация об участии в совместной деятельности" (ПБУ/20-03), утвержденное приказом Минфина РФ от 24 ноября 2003 г. № 105н и другие ПБУ; Положения и указания Центрального банка России.

Базовым документом, определяющим валютное регулирование в стране, является Закон от 10 декабря 2003 г. № 173-ФЗ "О валютном регулировании и валютном контроле".

Данный закон определяет основные принципы валютных операций в стране, полномочия и функции органов валютного контроля, права и обязанности юридических и физических лиц в части владения, пользования и распоряжения валютными ценностями, а также их ответственность за соблюдение валютного законодательства. Закон состоит из 5 глав и 28 статей.

Основополагающими законодательными актами, регулирующими ВЭД, являются Закон РФ "О таможенном тарифе" (ТТ) и ТмК РФ.

Закон РФ "О таможенном тарифе" от 21 июня 1993 г. № 5003-1 (с изменениями от 8 августа 2001 г.) признает приоритет международного права над национальным в области внешней торговли.

Таможенный кодекс РФ изложен в 6 разделах, объединяющих 439 статей. Названия разделов и статей раскрывают основные сферы ВЭД, ее участников и сопоставимый объем регулирования их правоотношений.

На базе вышеназванных законов органами исполнительной власти различного уровня — от Правительства РФ до ГТК РФ, Минфина РФ, Госналогслужбы РФ и других органов — формируются подзаконные акты, раскрывающие механизм таможенно-тарифного регулирования, процедуры его применения и связанные с этим действия субъектов ВЭД.

^ Лекция 2. Учет кассовых операций в иностранной валюте

Многие организации используют иностранную валюту в качестве средства платежа по экспортным и импортным контрактам, а также для оплаты командировочных расходов своих сотрудников, в связи с чем возникает необходимость ведения кассовых операций в иностранной валюте. Для этого необходимо обратить внимание на действующие нормативные акты, регулирующие порядок и правила проведения резидентами и нерезидентами кассовых операций в иностранной валюте.

^ Нормативная база.

Центральный банк РФ разработал Положение от 5 января 1998 г. № 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации", которое утверждено Советом директоров ЦБ РФ 19 декабря 1997 г. (протокол № 47) и вступило в силу с 1 января 1998 г.

Наряду с этим продолжает действовать "Порядок ведения кассовых операций в Российской Федерации", утвержденный 1 Советом директоров ЦБ РФ от 22 сентября 1993 г. № 40.

ЦБ РФ разработал также Положение от 25 июня 1997 г. I № 62 "О порядке покупки и выдачи иностранной валюты для командировочных расходов" и

Положение от 15 августа 1997 г. № 503, запрещающее с 10 октября 1997 г. на территории России расчеты наличной иностранной валютой за реализуемые физическим лицам товары, работы, услуги.

^ Источники поступления валютных наличных средств.

Единственным легальным источником поступления валютных средств в кассу организации является снятие наличной иностранной валюты с текущего валютного счета в уполномоченном банке на командировочные расходы и возврат командировочным лицом неизрасходованных валютных средств.

^ Документальное оформление валютных кассовых операций.

В соответствии с п. 23 "Порядка ведения кассовых операций в Российской Федерации", каждое предприятие может вести только одну кассовую книгу. Этим нормативным документом не предусмотрено никаких исключений и специальных правил для учета валютных средств, т. е. существующими нормативными документами предусматривается ведение одной кассовой книги для отражения операций движения наличных денежных средств в валюте Российской Федерации и в иностранной валюте.

Прием наличных денег кассой и выдача их из кассы производится по приходным и расходным ордерам или по правильно оформленным другим документам (расчетно-платежным или платежным ведомостям, заявлениям на выдачу денег, счетам и другим) с оттиском на этих документах штампа с реквизитами расходного кассового ордера, подписанным руководителем, главным бухгалтером предприятия или лицами, уполномоченными на это.

В соответствии с п. 2 ст. 11 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" учет по валютным счетам организации и операциям в иностранной валюте должен вестись в рублях на основании перерасчета иностранной валюты по курсу Центрального Банка РФ на дату совершения операции. Пересчет иностранной валюты в рубли производится согласно Положению по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006). В Положении отмечено, что датой совершения кассовых операций с иностранной валютой считается дата оприходования или выдачи денежных знаков из кассы организации. Согласно ПБУ 3/2006 в регистрах бухгалтерского учета по счетам имущества и обязательств, стоимость которых выражена в иностранной валюте, запись производится одновременно в валюте расчетов платежей и в рублях. В связи с этим в отчете кассира (второй отрывной лист кассовой книги с приложенными к нему приходными и расходными кассовыми ордерами) должна проставляться одновременно сумма в иностранной валюте и в рублях.

В приходных и расходных кассовых ордерах сумма в иностранной валюте указывается в графе "сумма". При этом по строке "сумма прописью" должна быть указана одновременно сумма рублевого эквивалента по курсу Центрального Банка РФ на дату совершения операции. И эта сумма служит основанием для того, чтобы кассир сделал запись в рублях в кассовой книге в графе "приход" или "расход".

Наряду с этим необходимо вести регистры аналитического учета по каждому виду иностранной валюты, проходящей по кассе. Такие регистры могут вестись в виде реестров, карточек либо иметь такой же вид, как страницы кассовой книги.

^ Отражение валютных кассовых операций в учете.

Для обособленного синтетического учета движения наличной иностранной валюты к счету 50 "Касса" открывают субсчет "Касса в иностранной валюте в Российской Федерации".

При нахождении иностранной валюты в кассе может изменяться курс валюты, в связи с чем возникает необходимость пересчета валюты по изменившемуся курсу с определением курсовой разницы. В случаях, когда записи в кассовой книге за несколько дней произведены по разным курсам, остаток по кассовой книге не будет соответствовать реальному остатку денежных средств в кассе. Именно это обстоятельство обуславливает необходимость производить дополнительные записи в кассовой книге, связанные с отражением курсовых разниц. Пересчет стоимости денежных знаков в кассе может производиться по мере изменения курсов иностранных валют. Отражение курсовой разницы следует оформлять мемориальными ордерами или бухгалтерской справкой. В случае роста курса валюты кассир на основании мемориального ордера делает запись в кассовой книге в графе "приход", а при падении курса — в графе "расход". При этом мемориальные ордера подшиваются к отчету кассира вместе с другими приходными и расходными документами и сдаются в бухгалтерию, где в отчете кассира определяют корреспонденцию счетов в общеустановленном порядке:

Дт 50 "Касса", Кт 91 "Прочие доходы и расходы" — при росте курса иностранной валюты;

Дт 91, Кт 50 — при падении курса иностранной валюты.

При этом следует иметь в виду, что отражения в бухгалтерском учете операций по переоценке в кассовой книге можно избежать за счет выдачи наличной иностранной валюты из кассы подотчетным лицам в день поступления валюты из банка, а также сдачи в банк наличной валюты в день ее возврата подотчетными лицами. Этого желательно придерживаться еще и в связи с Положением ЦБРФ от 25 июня 1997 г. № 62 "О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов", которым установлены правила для получения иностранной валюты в банке и возврата в банк неизрасходованного остатка валютных средств.

Например, наличная иностранная валюта может выдаваться банком не ранее чем за 10 рабочих дней до даты убытия лица в служебную командировку; неиспользованные командировочные средства возвращаются командируемым лицом в кассу и сдаются в уполномоченный банк в течение 10 рабочих дней с момента их поступления в кассу. Нужно помнить, что согласно п. 5 "Порядка ведения кассовых операций в Российской Федерации" организации могут иметь в своих кассах наличные деньги только в пределах установленного банком лимита в рублях. Также необходимо помнить о предельных размерах расчетов наличными деньгами между юридическими лицами по одному платежу, которые установлены указанием Центрального банка Российской Федерации в сумме 100 тыс. руб.

Действующим законодательством в России установлена ответственность предприятий и должностных лиц за нарушение порядка ведения кассовых операций и валютного законодательства.

Например, п. 9 Указа Президента РФ от 23 мая 1994 г. № 1006 "Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей" установлено, что при несоблюдении условий работы с денежной наличностью, несоблюдении порядка ведения кассовых операций налоговыми органами по представлению банков применяются к организациям следующие меры финансовой ответственности:

- за неоприходование (неполное оприходование) в кассу

денежной наличности налагается штраф в трехкратном размере неоприходованной суммы;

- за осуществление расчетов с другими предприятиями

наличными денежными средствами сверх установленных пре

дельных сумм налагается штраф в двукратном размере суммы произведенного платежа;

- за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов установлен штраф в трехкратном размере выявленной сверхлимитной кассовой наличности. Под последней понимается средняя величина, рассчитанная исходя из количества дней и суммы превышения лимита остатка денег в кассе.

За указанные нарушения на руководителей предприятий, также в соответствии с установленным законодательством РФ налагаются административные штрафы в пятидесятикратном размере минимальной месячной оплаты труда (5000 руб.).

Должностные лица юридических лиц резидентов и нерезидентов, физические лица, виновные в нарушении валютного законодательства, также несут уголовную, административную и гражданско-правовую ответственность согласно законодательству Российской Федерации.

^ Лекция 3. Учет движения денежных средств на валютных счетах

Порядок совершения валютных операций.

Валютные операции регулируются валютным законодательством, которое устанавливает порядок их проведения, полномочия и функции органов валютного регулирования и валютного контроля, формы и методы контроля, права и обязанности юридических и физических лиц, а также меры ответственности за нарушение валютного законодательства. Все виды валютных операций перечислены в Федеральном законе от 10 декабря 2003 г. № 173 «О валютном регулировании и валютном контроле» (далее — Закон о валютном регулировании).

В соответствии с Законом о валютном регулировании валютные операции подразделяются на следующие типы:

- между резидентами и нерезидентами;

- связанные с движением капитала;

- между резидентами;

- между нерезидентами.

Каждый вид валютной операции имеет свои особенности, которые влияют на осуществление валютного контроля со стороны уполномоченных банков (банки, имеющие лицензию ЦБ РФ на этот вид операций).

Валютные операции между резидентами запрещены (п. 1 ст. 9 Закона о валютном регулировании). Исключениями из этого правила являются следующие расчеты:

- с магазинами беспошлинной торговли;

- при реализации товаров и оказании услуг пассажирам в пути

следования транспортных средств при международных перевозках;

- между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) (в случае, когда комиссионер оказывает услуги, связанные с заключением и исполнением договоров с нерезидентом);

- по договорам транспортной экспедиции, перевозки и фрахтования (чартера);

- по операциям с внешними ценными бумагами, выпущенным

от имени Российской Федерации, при условии учета прав на такие ценные бумаги в депозитариях (этот вид операций должен осуществляться через организаторов торговли на рынке ценных бумаг Российской Федерации);

- по операциям юридических лиц с внешними ценными бумагами при условии учета прав на такие ценные бумаги в депозитариях

«и осуществления расчетов в валюте Российской Федерации;

- по уплате налогов, сборов и других обязательных платежей в иностранной валюте в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет.

Без каких-либо ограничений резиденты могут осуществлять

с уполномоченными банками те валютные операции, которые отнесены к банковским операциям (ст. 5 Федерального закона от 2 декабря

1990 г. № 395-1 «О банках и банковской деятельности»):

- получение и возврат кредита или займа в иностранной валюте;

- внесение иностранной валюты на банковский счет или получение ее со счета;

- уплата банку комиссионного вознаграждения в иностранной

валюте;

- приобретение у уполномоченного банка векселя и предъявление его к платежу;

- продажа уполномоченному банку векселя.

Нерезиденты могут без ограничений переводить между собой иностранную валюту (п. 1 ст. 10 Закона о валютном регулировании). Переводы можно делать со счетов, которые открыты в зарубежных банках, на счета уполномоченных банков, а также со счетов, открытых в уполномоченных банках, на счета зарубежных банков. Кроме того, нерезиденты могут осуществлять межу собой валютные операции с внутренними ценными бумагами на территории Российской Федерации. Российская валюта может быть переведена от нерезидента к нерезиденту без ограничений только со счетов, которые открыты в зарубежных банках, на счета в уполномоченных банках.

Согласно Закону о валютном регулировании, все валютные операции между резидентами и нерезидентами осуществляются без ограничений. Исключение составляют операции движения капитала (ст. 7, 8), которые разделены на две группы. Первая группа операций регулируется Правительством РФ, а другая группа — ЦБ РФ.

Правительством Российской Федерации регулируется предоставление резидентами отсрочек и коммерческого кредита нерезидентам, а также приобретение резидентами у нерезидента долей, вкладов, паев в имуществе юридических лиц, а также внесение вклада в простое товарищество с нерезидентом. К валютным операциям движения капитала, регулируемым ЦБ РФ, относятся:

- получение и предоставление кредитов и займов;

- операции с внешними и внутренними ценными бумагами;

- валютные операции кредитных организаций (за исключением

банковских операций).

При осуществлении внешнеэкономической деятельности резидент может предоставить нерезиденту отсрочку платежа или коммерческий кредит.

Отсрочка платежа предоставляется при экспорте товаров, работ, услуг. Если отсрочка платежа предоставлена нерезиденту на срок до 180 дней, то валютные операции совершаются свободно. Если отсрочка составляет от 180 дней до одного года, то валютные операции осуществляются без ограничений, если нерезидент гарантирует резиденту оплату экспортных товаров. Положение о предоставлении обеспечения должно быть зафиксировано во внешнеторговом контракте, а также указано в паспорте сделки. Резидент должен предоставить в уполномоченный банк документы, которые подтверждают, что такое обеспечение предоставлено. Законом о валютном регулировании предусмотрено четыре вида обеспечения:

- безотзывной аккредитив, покрытый за счет нерезидента (исполняющим банком по такому аккредитиву будет выступать зарубежный банк);

- банковская гарантия, выданная зарубежным банком в пользу

резидента;

- вексель, выданный нерезидентом в пользу резидента и авалированный1 зарубежным банком (аваль-поручительство по векселю);

- договор имущественного страхования.

Коммерческий кредит в виде предоплаты предоставляется при импорте товаров, работ, услуг.

^ Порядок открытия валютного счета.

Организация может открывать любое количество валютных счетов. Уполномоченный банк не может отказать в открытии счета, если совершение валютных операций предусмотрено учредительными документами банка и выданной ему лицензией.

Если организация обратилась в банк с просьбой открыть валютный счет, то банк должен заключить с организацией договор банковского счета (п. 2 ст. 846 Гражданского кодекса Российской Федерации (далее - ГК РФ).

Для открытия валютного счета организация должна представить следующие документы:

- заявление на открытие валютного счета;

- карточки с образцами подписей руководителя, главного бухгалтера и оттиском печати организации;

- нотариально заверенные копии учредительных документов

и свидетельство о государственной регистрации организации;

- копию свидетельства о постановке организации на учет в налоговой инспекции;

- копию письма Госкомстата России о присвоении организации

статистических кодов;

- справку об открытии расчетного счета.

Банк может потребовать от организации представить и некоторые другие документы.

Об открытии валютного счета организация должна сообщить в налоговую инспекцию в течение пяти рабочих дней.

^ Особенности применения транзитного и валютного счетов.

Для учета валютных операций по счету 52 «Валютные счета» должны быть открыты следующие субсчета:

- транзитный валютный счет (предназначен для зачисления

в полном объеме поступившей валютной выручки и других платежей

в иностранной валюте);

- текущий валютный счет (для учета иностранной валюты, находящейся в распоряжении организации).

Отдельные поступления могут сразу зачисляться на текущий валютный счет (до настоящего времени это была покупка валюты банками по поручению предприятий для оплаты командировочных расходов).

Текущий валютный счет в основном выполняет расчетные функции. Иностранная валюта, размещенная на текущем валютном счете, может быть использована организацией на любые цели, не запрещенные законодательством Российской Федерации.

^ По текущему валютному счету могут быть осуществлены следующие операции:

^ По текущему валютному счету могут быть осуществлены следующие операции:- зачисление иностранной валюты с транзитного валютного

счета;

- зачисление иностранной валюты, приобретенной за рубли на

внутреннем валютном рынке;

- зачисление иностранной валюты, ранее списанной с текущего

валютного счета (валюта, не использованная для оплаты командировочных расходов; полученная от продажи дорожных чеков, не использованных для оплаты расходов по загранкомандировке);

- перечисление валюты в погашение кредитов, полученных в иностранной валюте;

- перечисление валюты на валютные счета, открытые в банках

за пределами территории Российской Федерации;

- перечисление валюты для оплаты обязательных платежей в иностранной валюте (например, таможенных сборов);

- снятие наличной валюты для оплаты командировочных расходов;

- добровольная продажа валюты.

По транзитному валютному счету производятся следующие виды операций:

- поступление иностранной валюты от продажи товаров, выполнения работ, оказания услуг;

- перечисление части валютной выручки для продажи на внутреннем валютном рынке страны;

- перевод оставшейся валютной выручки на текущий валютный

счет организации;

- перевод посреднической организацией поступившей на ее транзитный счет экспортной валютной выручки (за минусом комиссионного вознаграждения);

- перевод платежей за транспортировку, страхование и экспедирование грузов организациями-нерезидентами на их валютные счета как на территории Российской Федерации, так и за границей; за транспортировку, страхование и экспедирование грузов на территории иностранных государств и в международном транзитном сообщении организациями-резидентами на их транзитные валютные счета; на оплату экспортных таможенных пошлин и таможенных сборов; на оплату комиссионного вознаграждения уполномоченным банкам за перевод платежей с транзитных счетов.

Валютные счета за границей организации могут иметь в случаях, предусмотренных законодательством Российской Федерации. С валютного счета за границей иностранная валюта может расходоваться только на цели, для которых открыт валютный счет. Иностранная валюта, поступившая не на текущие нужды, должна быть переведена на счета уполномоченных банков на территории Российской Федерации в течение 30 дней.

^ Документальное оформление и учет операций по валютному счету.

Для отражения в бухгалтерском учете выручки от реализации и других валютных операций к счету 52 "Валютные счета" открываются по каждому виду валют следующие субсчета:

а) "Транзитный валютный счет",

б) "Текущий валютный счет",

в) "Валютный счет за рубежом".

На дебете счета 52 "Валютные счета" фиксируются поступления валютных платежей с кредита счетов 50 "Касса", 90 "Продажи", 62 "Расчеты с покупателями и заказчиками" и др. в зависимости от вида поступления, а по кредиту — списания валютных средств в дебет счетов 60 "Расчеты с поставщиками и подрядчиками", 50 "Касса" и др. в зависимости от вида платежа.

Выписки банка по каждому валютному счету отражают все операции в иностранной валюте, а бухгалтерия должна переводить суммы платежей путем пересчета иностранной валюты по курсу Банка России, действующему на дату выписки расчетно-денежных документов. Все выписки банка обрабатываются и разносятся в инвалютных рублях в регистрах бухгалтерского учета (в рублях и иностранной валюте).

Выписки банка по каждому валютному счету обрабатываются следующим образом:

- Подбираются документы, подтверждающие факт операций.

- Сверяется достоверность сумм в выписке банка с прилагаемыми документами.

- Проверяется правильность определения остатка средств на валютном счете после каждой операции.

- Пересчитывается каждая операция в иностранной валюте в рубли по курсу Банка России.

- Проставляется корреспондирующий счет против каждой суммы.

Ежеквартально уполномоченные банки выплачивают организации комиссионное вознаграждение по текущим валютным счетам, которое относится к прочим доходам и учитывается по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции с дебетом счета 52 субсчет «Текущий валютный счет».

Карточка аналитического учета валютного счета в рублях и иностранной валюте (Евро) с одновременной переоценкой остатка средств на счете 52-2 "Текущий валютный счет"

| Дата | Курс Евро | Дт 52-2 с Кт счетов | Кт 52-2 в Дт счетов | Сальдо | |||||||||

| 62-1 | 91 | Итого | 60-2 | 91 | Итого | | | ||||||

| | | Евро | Руб. | Курсовая разница | Евро | Руб. | Евро | Руб. | Курсовая разница | Евро | Руб. | Евро | Руб. |

| | | | | | | | | | | | | | |

Журнал-ордер № 2/1 ПК по кредиту счета № 52-2 "Текущий валютный счет" в дебет счетов

| Строка | Дата выписки банка | | | | 50 | 60 | и т.д. | Итого |

| 1 | | | | | | | | |

| | | | | | | | | |

| Итого | | | | | | | | |

Ведомость № 2/1- ПК по дебету счета № 52-2 "Текущий валютный счет" в кредит счетов

| Сальдо на начало месяца | руб. | | | ||||||

| Строка | Дата выписки банка | | | | 75 | 52 | 91 | и т.д. | Итого |

| 1 | | | | | | | | | |

| | | | | | | | | | |

| Итого | | | | | | | | | |

| Сальдо на конец месяца | | | руб. | ||||||

Аналитический учет по счету 52 «Валютные счета» ведется в разрезе субсчетов по каждому счету, открытому в банке. При журнально-ордерной форме учета используют журнал-ордер № 2/1 и ведомость к нему. При мемориально-ордерной форме бухгалтерского учета на основании выписок банка с текущих валютных счетов составляется мемориальный ордер по дебету и кредиту счета 52 субсчет «Текущий валютный счет».

^ Покупка и продажа иностранной валюты.

Покупка и продажа организациями иностранной валюты на внутреннем валютном рынке страны осуществляется через уполномоченные банки в порядке, определенном ЦБ РФ. Купленная иностранная валюта зачисляется на текущий валютный счет организации. Она может быть приобретена на следующие цели:

- для покупки товаров (работ и услуг) за границей;

- погашения валютного кредита, процентов по нему, а также суммы штрафных санкций по кредитному договору;

- оплаты таможенных сборов в иностранной валюте;

- перечисления процентов, дивидендов и других доходов по инвестиционным вкладам в иностранной валюте;

- содержания представительства за границей;

- оплаты командировочных расходов.

Покупка иностранной валюты за рубли организацией осуществляется с последующим зачислением на текущий валютный счет в исполняющем банке для следующих целей:

а) для совершения платежей за границу (покупка товаров, работ, услуг), погашения долгов в иностранной валюте;

б) для совершения платежей, связанных с движением капитала, переводом дивидендов от инвестиций;

в) для оплаты командировочных расходов.

Следует отметить, что за последние годы методика учета операций по приобретению иностранной валюты изменялась неоднократно.

Согласно Плану счетов финансово-хозяйственной деятельности организаций и Инструкции к его применению операции по покупке иностранной валюты целесообразно отражать через счет 57 "Переводы в пути".

Для отражения операций по покупке иностранной валюты можно использовать следующую схему записи:

^ Схема корреспонденции счетов по учету покупки иностранной валюты

| № п/п | Содержание хозяйственных операций | Основание для бухгалтерской записи | Корреспонденция счетов (субсчетов) | |

| Дебет | Кредит | |||

| 1 | Перечислены банку денежные средства на покупку валюты | Выписка банка с расчетного счета | 57 | 51 |

| 2 | Поступление валюты на специальный транзитный валютный счет | Выписка банка валютного счета | 52-3 | 57, субсчет "Расчеты с банком по покупке валюты" |

| 3 | Начислено комиссионное вознаграждение банку | Справка | 91 | 76 |

| 4 | Перечислено комиссионное вознаграждение банку | Выписка с расчетного счета | 76 | 51 |

| 5 | Списание курсовой разницы | | 57 (91) | 91 (57) |

В настоящее время законодательством Российской Федерации предусмотрена только добровольная продажа иностранной валюты.

С транзитного валютного счета можно осуществить следующие виды платежей:

- резидентам — за транспортировку, страхование и экспедирование груза по территории иностранных государств и в международном

транзитном сообщении;

- нерезидентам — за транспортировку, страхование и экспедирование груза;

- таможенные сборы и пошлины, если их уплата осуществляется в иностранной валюте;

- комиссионные вознаграждения посредническим организациям

по экспортному контракту;

- комиссионные вознаграждения банку за осуществление платежей с транзитного валютного счета.

Оставшаяся часть валютной выручки зачисляется на текущий валютный счет организации и используется на различные цели.

^ Схема корреспонденции счетов по учету продажи иностранной валюты

| № п/п | Содержание хозяйственной операции | Основание для бухгалтерской записи | Корреспонденция счетов (субсчетов) | |

| Дебет | Кредит | |||

| 1. | Выручка, поступившая от иностранного покупателя на транзитный валютный счет | Выписка банка с транзитного валютного счета | 52-1 | 62-1 |

| 2. | Списание иностранной валюты на продажу с транзитного валютного счета или текущего | | 57 | 52-1, 52-2 |

| | Списана стоимость проданной валюты по курсу ЦБ | | 91 | 57 |

| 3. | Поступление рублевого эквивалента проданной валюты на день зачисления средств на расчетный счет | Выписка с расчетного счета | 51 | 91 |

| | Начисление комиссионных расходов банку | | 91 | 76 |

| 4. | Оплата комиссионных расходов банку | Выписка банка | 76 | 52-1, 52-2, 52-3, 51 |

| 5. | Отражение курсовой разницы при продаже инвалюты | Выписка банка с расчетного счета | 91 (57) | 57 (91) |

| 6. | Отражение курсовой разницы по транзитному валютному счету | Выписка банка с транзитного валютного счета. | 52-1 (91) | 91 (52-1) |

| 7. | Перечисление оставшейся валютной выручки на текущий валютный счет | Выписка банка с текущего валютного счета | 52-2 | 52-1 |

Все расходы, связанные с продажей валюты, списываются в дебет счета 91 «Прочие доходы и расходы». Финансовый результат от продажи валюты в аналитическом учете определяется отдельно и отражается в конце месяца.

О зачислении валюты на транзитный валютный счет банк должен сообщить предприятию не позднее следующего рабочего дня. После того как предприятие получит извещение о поступлении валюты, оно может представить в банк поручение на продажу валюты (в случае необходимости осуществления такой операции). Это следует сделать в течение семи календарных дней со дня зачисления валюты на транзитный валютный счет.