Урок 1 Курс "Инвестиции в ценные бумаги"

| Вид материала | Урок |

СодержаниеПараметры облигационного выпуска ОАО «Северсталь» Анализ и прогноз А что на вторичном рынке? Как обнаружить интервенцию крупного капитала? Анализ и прогноз |

- В число которых не входят сами ценные бумаги, 207.91kb.

- Ценные бумаги, 780.7kb.

- Программа дисциплины «Неэмиссионные ценные бумаги», 279.64kb.

- Лекция Ценные бумаги, 168.84kb.

- Экзаменационные вопросы по дисциплине «авэд», 34.12kb.

- Ценные бумаги новости приложение к справочнику по законодательству «Динай: ценные бумаги», 47.44kb.

- Учебное пособие Издательство Санкт-Петербургского государственного университета экономики, 2729.65kb.

- Программа повышения квалификации специалистов рынка ценных бумаг 1-ой и 2-ой категорий, 19.12kb.

- Программа повышения квалификации специалистов рынка ценных бумаг 1-ой и 2-ой категорий, 20.27kb.

- Приднестровской Молдавской Республики; б эмитенты, участники, в том числе профессиональные,, 979.29kb.

Табл. 3.

Окупаемость производимых затрат на основе прогнозируемых финансовых потоков на весь период обращения облигаций ОАО «ММК»

Суммируя вышесказанное, хочется отметить, что «Магнитка» сегодня позиционируется на рынке не просто как мощное металлургическое предприятие, но и как корпорация, сумевшая настолько привлечь внимание инвесторов, что выпуск облигаций стал простым техническим шагом.

Видимо, не желая оставаться в стороне от таких событий, и ОАО «Северсталь» решилась на выпуск облигаций, первичное размещение которых прошло на ММВБ 3 июля. Параметры выпуска приведены в табл. 4:

| Параметры облигационного выпуска ОАО «Северсталь» | |

| Количество ценных бумаг выпуска | 3 млн. шт. |

| Номинал одной облигации | 1 000 руб. |

| Совокупный объём выпуска | 3 млрд. руб. |

| Цена размещения | 1 000 руб. |

| Дата выпуска облигаций | 3 июля 2003 г. |

| Дата погашения облигаций | 28 июня 2007 г. |

| Срок обращения облигаций | 1 456 дней |

| Купонные выплаты | По облигациям предусмотрена выплата восьми купонов. Длительность каждого купонного периода – 182 дня. Процентная ставка по 1-му устанавливается на конкурсе, проводимом в дату начала размещения. Процентная ставка по 2-му, 3-му и 4-му купонам будет равна процентной ставке по 1-му купону. Процентная ставка по последующим купонам устанавливается советом директоров ОАО «Северсталь» дополнительно и доводится до сведения владельцев облигаций не позднее, чем за 14 дней до даты окончания 4-го купонного периода путем публикации информации в газетах «Ведомости» и/или «Коммерсантъ». |

| Оферты | По облигациям предусмотрена 1 оферта –10.07.2005, цена оферты – 100% от номинала. |

| Организаторы выпуска и андеррайтеры | ЗАО «Инвестиционная компания «Тройка Диалог» и ОАО «Промышленно-строительный банк» |

| Соандеррайтеры | ООО «Дойче Банк», АКБ «МДМ Банк», ЗАО «Райффайзенбанк Австрия» |

| Платёжный агент по выпуску | ОАО «Промышленно-строительный банк» |

Табл. 4.

Параметры облигационного выпуска ОАО «Северсталь»

В ходе конкурса по определению ставки первого купона инвесторами было выставлено 114 заявок на общую сумму 5 574.8 млн. рублей. По итогам конкурса эмитентом принято решение об установлении ставки первого купона в размере 9.75% годовых. В ходе конкурса удовлетворенно 38 заявок на общую сумму 2 751.7 млн. рублей. Неразмещённый остаток был полностью реализован в ходе вечерней торговой сессии.

Полученные от размещения средства «Северсталь» намерена использовать для частичного финансирования своей инвестиционной программы. На 2003-07 гг. она запланирована в объеме свыше 21 млрд. руб. При этом 6 млрд. руб. пойдет на повышение качества выпускаемой продукции, 11.5 млрд. руб. – на поддержание и увеличение объемов производства и 3.5 млрд. руб. – на снижение затрат и другие инвестиционные мероприятия. Инвестиционные план только на 2003 год оценивается в 7 млрд. руб. и включает модернизацию и реконструкцию оборудования по всей технологической цепочке, а также строительство новой линии оцинкования и ряда других промышленных объектов. По мнению аналитиков, реализации этих программ будет способствовать благоприятная ситуация на рынке металлопроката. В 2003 г. «Северсталь» планирует увеличить объемы производства до 8.7 млн. тонн. Выручка от реализации в 2003 г. планируется на уровне 76.5 млрд. руб. против 60.3 млрд. руб. в прошлом году.

Генеральный директор ОАО «Северсталь» Анатолий Кручинин отметил также, что размещение облигаций позволит компании получить признанную рынком стоимость заимствованных средств. «Выход на рынок капитала – важный шаг. Это позволит оптимизировать цену заимствований для компании и диверсифицировать источники заемных средств. Кроме того, срок обращения (4 года) позволяет реструктурировать наш кредитный портфель в сторону его удлинения. Привлечение новых средств через облигационный заем, – подчеркивает Кручинин, – не отразится на показателях финансовой устойчивости, поскольку доля заемных средств в капитале компании в настоящее время не превышает 10%». Генеральный директор подтвердил, что компания намерена в обозримом будущем получить кредитный рейтинг ведущих мировых рейтинговых агентств.

АНАЛИЗ И ПРОГНОЗ:

Без всякого преувеличения можно утверждать, что в первой половине 2003 г. на рынке облигаций металлургических компаний произошёл прорыв. Успешно были размещены три облигационных транша на общую сумму почти 5 млрд. руб. При этом в числе эмитентов числятся как ветераны рынка, так и новички. Весьма радует тот факт, что облигации «Северстали», на долю которых пришлось свыше 60% объёма, были размещены на четыре года – срок по российским меркам весьма солидный.

Доходность размещаемых бумаг демонстрировала устойчивую тенденцию к снижению, что само по себе является очень выгодным для эмитента. В этой связи хочется особо отметить выбор времени размещения бумаг руководством «Магнитки» и «Северстали»: они вышли на рынок, когда на нём наблюдался избыток временно свободных денег. Снижению стоимости привлечённых денег способствовала также затянувшаяся стагнация курса доллара, делавшая вложения в рублёвые облигации весьма выгодными.

Эмитенты планируют использовать привлечённые деньги на решение широкого спектра задач: здесь и реструктуризация долга, и создание запасов сырья, и финансирование инвестиционных программ. Что особенно отрадно, на всех трёх предприятиях, выпустивших облигации, полным ходом идут программы реконструкции основного производства.

По нашему мнению, в последующие год-два предприятия российского металлургического комплекса значительно увеличат объём заимствований на первичном рынке облигаций. Так что впереди нас ждут увлекательные события.

А ЧТО НА ВТОРИЧНОМ РЫНКЕ?

На вторичном рынке облигаций металлургических компаний наиболее активно торговались облигации ОАО «Мечел». На рис. 2 вы можете видеть график изменения доходности к первой полугодовой оферте этих облигаций:

Рис. 2.

График изменения доходности к первой полугодовой оферте облигаций ОАО «Мечел». Апрель-июль 2003 г.

Более чем странно выглядит резкий рост доходности в июле, особенно на фоне более чем скромных параметров рынка гособлигаций: там мы наблюдали доходность от 3.5% до 9.5% годовых. Такой рост означает, что в преддверии первой оферты (она состоится 4 августа) инвестор может вложиться почти под 25% годовых, правда на очень короткий срок – примерно около недели. Сравните эту величину со ставкой MIBOR на 7 дней – 5.32% годовых.

Оживлённая торговля шла также по ранее выпущенным облигациям «Магнитки». На рис. 3 приведён график изменения доходности к погашению облигаций 16 серии ОАО «ММК»:

Рис. 3.

График изменения доходности к погашению облигаций 16 серии ОАО «ММК». Январь-июнь 2003 г.

Здесь мы наблюдаем более привычную картину: по мере приближения даты погашения (7 августа) доходность облигаций падала. Кроме того, это падение происходило на общем фоне снижения доходности рынка долговых ценных бумаг России, обусловленного падением курса доллара и возросшей в связи с этим, эффективностью вложений в рублёвые активы.

На вторичном рынке акций металлургических компаний России безусловным лидером являются акции ГМК «Норильский Никель». Пока это единственная бумага, по которой существует ликвидная торговля. Поэтому основное наше внимание мы сосредоточим именно на ней. На рис. 4 представлен график движения курса этих акций за май-июль 2003 г.:

Рис. 4.

Движение курса акций ГМК «Норилький Никель» на ММВБ в мае-июле 2003 г.

Как мы видим, эта бумага демонстрировала устойчивый рост, вызванный интервенцией крупного капитала (ИКК). С середины июня рынок перешёл в стадию гомеостазиса (СГ) с достаточно широким горизонтальным коридором, ограниченным уровнем поддержки в 900 руб. и уровнем сопротивления в 1 100 руб. ИКК наиболее ярко проявила себя в дни, отмеченные зелёными стрелочками. В эти дни образовывались белые свечи «бозу» на большом объёме. Читатель вправе задать вопрос: «А почему ИКК проявляется именно так»?

КАК ОБНАРУЖИТЬ ИНТЕРВЕНЦИЮ КРУПНОГО КАПИТАЛА?

Для того чтобы ответить на этот вопрос, давайте вспомним внутреннее содержание этого процесса. Итак, при ИКК крупный игрок (или группа крупных игроков) скупает акции на вторичном рынке. При этом деньги попадают к мелким и средним игрокам. Совершенно очевидно, что если мы рассмотрим поведение цены внутри дня, в течение которого и осуществляется интервенция, то мы заметим ярко выраженный внутридневной восходящий тренд, так как избыточный спрос со стороны интервентов приводит к росту цены. Кроме того, объём торгов в этот день будет гораздо большим, чем в предыдущие дни. Он увеличивается за счёт исполнения ордеров на покупку, которые подают интервенты. Если ИКК продолжается несколько дней, то эти явления также наблюдаются в течение нескольких дней, иногда с перерывами. После того, как ИКК проведена, на рынке начинается новый восходящий тренд. Объём торгов может несколько припасть (интервенты прекратили свои покупки), однако, всё же, он остаётся на более высоком уровне, чем до ИКК, так как увеличение стационарного капитала рынка (СКР) стимулирует торговую активность мелких и средних спекулянтов.

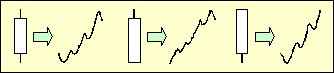

Предположим, что аналитик имеет доступ к графику дневного масштаба. На практике это наиболее часто встречающийся случай. Интервенцию крупного капитала очень легко обнаружить, используя оригинальный метод представления торговой информации, называемый «японские свечи». Почему? Дело в том, что «свечи» очень хорошо отражают особенности внутридневного тренда, а именно по ним можно «вычислить» интервента (см. рис. 5):

Рис. 5.

Формы «свечей», характерные для стадии ИКК

Рядом с каждой «свечой» приведён примерный вид внутридневного движения цены, которое как раз и представляет «свеча». Обратите внимание на то, что каждое внутридневное движение содержит внутри себя ярко выраженный восходящий микротренд, прерываемый кратковременными откатами. Восходящий микротренд формируется активностью крупного игрока (игроков), покупающего акции, а откаты – активностью мелких и средних игроков, которые стремятся играть против тренда, на понижение. При росте цен они привыкли продавать. Все эти обстоятельства в сумме и объясняют, почему ИКК порождает «свечи» именно такого типа, как показаны на рис. 5. Следует, однако, понимать, что эти «свечи» являются своеобразными идеализированными прототипами. На практике можно встретить некоторые отклонения от идеальной формы. В достаточно широких диапазонах варьируются высота белого тела «свечи» и размеры «фитилей». Однако внутреннее содержание даже таких, не совсем «правильных» «свечей», остаётся неизменным: все они скрывают ИКК.

Иногда, ИКК может скрывать «свеча дожи» (на рис. 4 отмечена знаком вопроса). «Свеча дожи» – это такая свеча, у которой интервал между ценами открытия и закрытия невелик. Такая «свеча» тоже может скрывать ИКК, но в случае, если у неё большой объём. «Свеча дожи» говорит нам о том, что натиск «медведей» в этот день был так силён, что компенсировал рост цены вследствие активности интервентов. Возможно, также, мелкие и средине игроки были напуганы каким-то трендокорректирующим событием. Следует, правда, отметить, что в большинстве своём «свечи дожи» не являются характерным признаком ИКК, так как чаще всего они возникают на пустом месте и не являются значимым сигналом, формируя общий фон.

Не менее важным фактором, подтверждающим ИКК, является рост рынка. За полтора месяца он вырос с уровня 720 - 750 руб. до 900 - 1 100 руб. А согласно нашей новой концепции рост рынка невозможен без притока нового капитала.

АНАЛИЗ И ПРОГНОЗ:

Совершенно очевидно, что рост акций «Норильского никеля» был вызван интервенцией крупного капитала, причём исследуемые акции росли за компанию с остальным российским рынком. Вспомним, что на облигации ММК и «Северстали» в это время был очень большой спрос. Значит, на рынке было много свободных денег. Часть из них и была использована на покупку акций «Норильского никеля». Заслуживает внимания также тот факт, что в это время мировые цены на никель тоже росли. На рис. 6 вы можете видеть сравнительную динамику курса акций «Норильского никеля», индекса РТС и мировой цены на никель.

Рис. 6.

Динамика курса акций «Норильского никеля», индекса РТС и мировой цены на никель. Май-июль 2003 г.

Невооружённым глазом видна корреляция цены акций и цены металла. На падение мировых цен на никель, начавшееся в середине июня, рынок отреагировал с некоторой задержкой. Корреляция между индексом РТС и ценой акций не столь явная, но всё же заметная. С нашей точки зрения эти явления объясняются следующими обстоятельствами. Во-первых, торговцы акциями сделали из цены на никель своего рода «идола» – куда он, туда и мы. Во-вторых, рост отечественного рынка приводит к тому, что часть игроков продаёт выросшие в цене акции и покупает, по их мнению, недооценённые. Таким образом котировки «Норилького никеля» подтягивались вслед за остальным рынком, благо ситуация с ценами на никель поддерживала оптимистические настроения среди торговцев.

С середины июня на рынке началась традиционная стагнация, вызванная спадом деловой активности: в России начался сезон отпусков. Объём торгов сразу же упал до минимальных отметок. Котировки потеряли репрезентативность, так как они определялись небольшим количеством мелких и средних спекулянтов, которых даже летняя жара не могла отвлечь от увлекательного процесса игры.

В этих условиях прогноз на будущее сделать очень трудно, так как крупные игроки не совершают сколько-нибудь значительных действий, а как мы знаем, именно их активность является основным трендообразующим фактором. Можно лишь утверждать, что если конъюнктура мирового рынка никеля существенным образом не изменится, то котировки акций «Норильского никеля» будут зависеть главным образом от общего настроя отечественного рынка.

Поневоле вспоминается ситуация годичной давности, когда после продолжительного роста именно летом началось падение котировок практически всех без исключения российских акций. В любом случае, аналитическая группа «НМ» намерена отслеживать ситуацию на рынке акций «Норильского никеля», так как, по нашему мнению, динамика котировок этих ценных бумаг во многих случаях способна дать аналитику весьма важную информацию.

Пример первичного размещения акций в современных условиях: ОАО «Хлеб Алтая» размещает акции при посредничестве инвестиционного холдинга «Финам»

В марте 2005 года ОАО «Хлеб Алтая», ссылка скрыта, проведет первичное размещение своих акций на российском фондовом рынке. Это первое IPO среди российских зерноперерабатывающих компаний. Привлеченные средства будут инвестированы с программу развития «Хлеба Алтая». Андеррайтером и организатором первичного размещения акций выступает инвестиционный холдинг «ФИНАМ».

В 2004 г. «Хлеб Алтая» зарегистрировал ссылка скрыта 4 421 053 обыкновенных именных бездокументарных акций, что составляет 5% от общего числа зарегистрированных акций (уставный капитал компании после размещения составит 88 421 053 обыкновенных акций). К продаже будут представлены ценные бумаги нового выпуска в количестве 5% от УК (4 421 053 штук) и еще 5% акций, находящихся у акционеров. Размещение произойдет на торговых площадках ММВБ и РТС.

В 2004 году «Хлеб Алтая» продолжил активный рост, годовой объем выручки превысил $80 млн. Были введены в эксплуатацию новые мощности, приобретен Ачинский мелькомбинат в Красноярском крае. Эта сделка значительно усилила позиции ОАО «Хлеб Алтая» - его доля на российском рынке производства муки превысила 2,5%.

Развитие компании «Хлеб Алтая» в ближайшие три-четыре года будет происходить по двум основным направлениям:

· увеличение объемов производства муки в различных видах фасовки за счет наращивания имеющихся мощностей и приобретения профильных активов в различных регионах России,

· расширение выпускаемого ассортимента - производство новых видов продукции (крупы, каш быстрого приготовления, хлеба, хлебобулочных и кондитерских изделий, комбикормов) за счет ввода новых производственных линий.

Для осуществления инвестиций в каждое направление в компании уже созданы предпосылки, разработаны соответствующие программы.

По словам генерального директора ОАО «Хлеб Алтая» Сергея Столбова, для компании IPO – не только способ привлечения капитала, но и знаковый шаг в развитии, связанный с получением публичного статуса. Оно должно значительно усилить брэнд и имидж компании, способствовать тому, что она будет максимально благоприятно восприниматься как партнер в сделках M&A (по слияниям и поглощениям). Кроме того, публичность предполагает стремление к совершенствованию корпоративного управления, повышению эффективности и прозрачности ведения бизнеса.

Подробную информацию об ОАО «Хлеб Алтая» Вы можете получить на сайте этой компании ссылка скрыта.

Подробную информацию о первичном размещении вы можете получить на страничке «Финама» по адресу: ссылка скрыта.

См. ссылка скрыта