Урок 1 Курс "Инвестиции в ценные бумаги"

| Вид материала | Урок |

- В число которых не входят сами ценные бумаги, 207.91kb.

- Ценные бумаги, 780.7kb.

- Программа дисциплины «Неэмиссионные ценные бумаги», 279.64kb.

- Лекция Ценные бумаги, 168.84kb.

- Экзаменационные вопросы по дисциплине «авэд», 34.12kb.

- Ценные бумаги новости приложение к справочнику по законодательству «Динай: ценные бумаги», 47.44kb.

- Учебное пособие Издательство Санкт-Петербургского государственного университета экономики, 2729.65kb.

- Программа повышения квалификации специалистов рынка ценных бумаг 1-ой и 2-ой категорий, 19.12kb.

- Программа повышения квалификации специалистов рынка ценных бумаг 1-ой и 2-ой категорий, 20.27kb.

- Приднестровской Молдавской Республики; б эмитенты, участники, в том числе профессиональные,, 979.29kb.

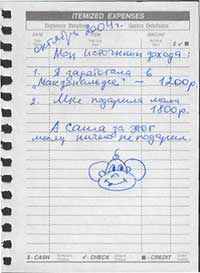

Рис. 1.1. Катины активы.

Рис. 1.2. Катины пассивы.

Давайте посмотрим на первый листок. 18 октября 2004 г. Катя купила помаду за 1 500 р., лак для ногтей за 800 р. и кроссовки за 600 р. После этого у неё осталось 100 р. Это Катины активы. А вот второй листок – это Катины пассивы. Катя пишет, что 1 200 р. она заработала в «Макдональдсе», а 1 800 р. ей подарила мама. Ей звонит мальчик Саша:

- Катя, откуда у тебя новая помада и новые кроссовки?

А Катя отвечает:

- Эти деньги я заработала сама! И ещё немного мне подарила мама! А ты мне в октябре ничего не дарил! Фу! И ещё какие-то претензии предъявляешь!

А сейчас мы приоткроем завесу тайны над бухгалтерской проводкой. Некоторых этот термин повергает в ужас. Но бояться здесь нечего. Представим себе, что мама дала Кате 1 800 р. Чтобы отразить этот факт в отчётности, необходимо сделать проводку. Активы Кати увеличились. Пассивы – тоже. Увеличение активов бухгалтеры называют словом «дебет». А увеличение пассивов – словом «кредит». Значит, наша проводка будет выглядеть следующим образом:

| 1 800 р. Дебет акт. счёта «Наличные в кармане», Кредит пасс. счёта «Подарки от мамы» |

Далее. Катя покупает помаду за 1 500 р. В этом случае один актив меняется на другой. Как мы знаем, увеличение активов называется «дебет». А уменьшение активов называется «кредит». Поэтому проводка будет иметь такой вид:

| 1 500 р. Кредит акт. счёта «Наличные в кармане», Дебет акт. счёта «Малоценные и быстроизнашивающиеся предметы» |

Вот и всё. Сложно? Нет, просто! – На фондовом рынке многие вещи, которые на первый взгляд кажутся сложными, на самом деле очень просты. С другой стороны, многое из того, что кажется простым, на самом деле сложно.

Одной из таких, простых на первый взгляд, вещей является рыночная стоимость акции. Казалось бы, чего тут сложного?

Рыночная стоимость акции – это цена, по которой она продаётся и покупается на рынке. Но за этой простотой скрывается и сложность, и глубина. Самый главный вопрос, который стоит перед рыночным аналитиком – это сколько будет стоить акция. И когда. Ответить на него невероятно сложно, потому что курс акции испытывает постоянные колебания. Причём он заметно отличается от балансовой стоимости. В нашем примере это будет означать, что на рынке одна акция нашего предприятия может быть продана и за 1 000, и за 2 000, и за 3 000 и за 5 000 рублей. При этом никаких правил для определения рыночной стоимости акции не существует. Всё решает спрос и предложение. Забегая вперёд заметим, что для большинства акций, торгуемых на мировых биржах, рыночная стоимость выше балансовой. То есть, они переоценены. О том, почему это так, мы поговорим позже.

Следует отметить, что и балансовая стоимость акции, и балансовая стоимость всей компании могут дать только приблизительную оценку перспектив акционерного общества. Соответственно принимать решение об инвестировании в какую-либо акцию только на основании того, что она недооценена рынком – весьма и весьма рискованно. Надо ещё учитывать качество менеджмента – тот самый человеческий фактор. На рынке могут быть представлены акции двух практически идентичных компаний, с практически одинаковыми балансовыми стоимостями. Но одна из этих компаний управляется хорошо, а другая плохо. Чьи акции надо покупать? Мы, думаем, уважаемый читатель, вы сами уже догадались.

Вообще говоря, биржевая торговля – вещь удивительная. Сколько лет люди заключают между собой самые разнообразные сделки, так и не разобравшись в важнейшем вопросе: а почему я, скажем, продаю ту же акцию по 5 000 р., а не по 5 001 р.? Что заставляет меня идти на уступки? Наоборот набавлять цену? Как можно измерить риск в денежном выражении? Да, на цену сделки влияет множество самых разнообразных факторов, однако, в конце концов, окончательная цена сначала формируется внутри человека. Именно внутри нас многочисленные факторы, влияющие на цену, некоторым таинственным образом преломляются – в результате рождается цена сделки. Мозг человека, таким образом, выступает в роли аппарата, формирующего цену.

Иммануил Кант в «Критике чистого разума» показал, что человек как феномен полностью детерминирован, однако душа человека, управляющая нашими поступками – это объект ноуменальный или «вещь в себе», которая не детерминирована факторами окружающего нас мира, получаемыми из опыта.

Таким образом, на формирование цены влияют:

а) Условия чувственно постигаемого мира (например, норма ссудного процента, статистика прошлых периодов, балансовая стоимость бумаги и т.д.) через разум человека как феноменального объекта;

б) Деятельность души человека как «вещи в себе».

Если мы бросим металлический шар с большой высоты, то его движение с достаточной степенью точности будет описываться математическими уравнениями, включающими в себя такие физические константы, как ускорение свободного падения и плотность воздуха. Сколько раз бы мы не повторяли этот опыт, результат будет один и тот же.

В экономике, однако, мы не наблюдаем таких жёстких закономерностей. Если, скажем, норма ссудного процента составляет 12% годовых, то при размещении облигаций со сроком обращения один год, мы зафиксируем самые разнообразные величины, отражающие доходность этих облигаций: 11,5 %, 12%, 13%, 14% годовых и так далее. Выше мы также говорили о том, что при балансовой стоимости в 3 000 р., рыночный курс акции также может колебаться в достаточно широких пределах. Величина разброса будет зависеть, прежде всего, от личных качеств тех людей, которые заключают биржевую сделку. Неопределённость в такого рода показатели как раз и вносит «человеческий фактор» или деятельность души человека как «вещи в себе». – В случае же с металлическим шариком ускорение его свободного падения всегда окажется равным 9,81 м/с2, кто бы этот шарик не бросал – мы, вы, дорогой читатель, или Галилео Галилей.

Поэтому процессы, происходящие на рынке ценных бумаг, не могут описываться с помощью моделей, заимствованных из естествознания, так как в естествознании мы описываем процессы, происходящие без участия человека, следовательно, в этих процессах нет неопределённости, вызванной деятельностью души человека, как «вещи в себе». Если перевести эту проблему в плоскость математики, то становится совершенно очевидным, что величина, отражающая цену на какой то товар, торгуемый на бирже, будет иметь случайный или вероятностный характер. Об этом всегда следует помнить.

В

ы можете мне возразить: «Со времён Канта философия ушла далеко вперёд. Если смысл ссылаться на труды немецкого учёного, разбираясь и в таком частном вопросе, как ценообразование на бирже»? На это мы можем ответить, что, несмотря на то, что и после Канта философы много писали о свободе воли и предопределении, ничего нового по существу они не добавили к кантовским положениям. Поэтому ссылаться на Канта просто необходимо: пытаясь докопаться до сути какого-то явления, мы рано или поздно «выходим» на серьёзную философию. Более того, многие теории, описывающие процессы, происходящие в экономике, лишены солидной методологической базы; создаётся впечатление, что их авторы вообще мало знакомы с философией. Впрочем, иногда здравый ум и врождённая склонность к научному мышлению избавляют исследователя от необходимости штудировать Канта, Гегеля, Платона и Аристотеля, помогая создать ментальную конструкцию, более-менее точно представляющую ту или иную предметную область. В общем, не зря тень старика Канта поднималась из-за наших спин в начале этой главы. Перефразируя Чехова, можно сказать, что если в первом акте пьесы на стене поднимается тень Канта, то в третьем акте должен появиться его портрет.

ы можете мне возразить: «Со времён Канта философия ушла далеко вперёд. Если смысл ссылаться на труды немецкого учёного, разбираясь и в таком частном вопросе, как ценообразование на бирже»? На это мы можем ответить, что, несмотря на то, что и после Канта философы много писали о свободе воли и предопределении, ничего нового по существу они не добавили к кантовским положениям. Поэтому ссылаться на Канта просто необходимо: пытаясь докопаться до сути какого-то явления, мы рано или поздно «выходим» на серьёзную философию. Более того, многие теории, описывающие процессы, происходящие в экономике, лишены солидной методологической базы; создаётся впечатление, что их авторы вообще мало знакомы с философией. Впрочем, иногда здравый ум и врождённая склонность к научному мышлению избавляют исследователя от необходимости штудировать Канта, Гегеля, Платона и Аристотеля, помогая создать ментальную конструкцию, более-менее точно представляющую ту или иную предметную область. В общем, не зря тень старика Канта поднималась из-за наших спин в начале этой главы. Перефразируя Чехова, можно сказать, что если в первом акте пьесы на стене поднимается тень Канта, то в третьем акте должен появиться его портрет.Подытоживая вышесказанное, можно сказать вот что. Мало того, что акция – ценная бумага загадочная и непредсказуемая, она ещё, в отличие от векселей и облигаций – бумага нестрогая. То есть, если вы купили облигацию надёжного эмитента, то будьте уверены – проценты вы получите в полном объёме и точно в срок. А вот если вы купите даже самую надёжную акцию, то можете получить дивиденды по ней, а можете и не получить. То ли собрание акционеров решит их выплачивать, то ли нет. То ли вы получите их за предыдущий год в январе, то ли в феврале, то ли в мае, то ли в октябре следующего года. То ли они будут большими, то ли маленькими. Такие вот дела.

Но всё, что мы говорили про акцию, просто меркнет на фоне фьючерсов и опционов. Фьючерс – это стандартный биржевой контракт на поставку некоторого товара в будущем. Опцион – это контракт также на поставку некоторого товара в будущем по фиксированной цене в обмен на премию. Это то ли ценные бумаги, то ли нет. Кто-то называет их производными финансовыми инструментами, кто-то – производными ценными бумагами, а кто-то – срочными биржевыми контрактами. И каждый по-своему прав. Это как в нашей повседневной жизни. Изобрели мобильный телефон. Затем присоединили к нему фотоаппарат. Потом Интернет. Потом сканер, принтер, ксерокс, факс, затем добавили ещё барометр, термометр и измеритель артериального давления. Через этот прибор можно также прослушивать диски в форматах Classic-CD, MP3 и MPEG4. И всё это удовольствие стоит $565 с учётом НДС, но без наушников и аккумуляторов.

А при приобретении двух или более приборов в подарок даётся футболка, бейсболка и ещё кружечка для бульона “Maggi”. Как правильно назвать это изобретение? Мобильный компо-теле-фон? Или смартфон? Или изифон? Или суперфон? Трудно сказать. С фьючерсами и опционами такая же картина.

Но мало того, что это не пойми что за контракты, так они никогда ещё и не существовали в бумажной форме. То есть вексель, акцию или, скажем, облигацию можно было подержать в руках. А фьючерс или опцион – нет. Они существовали и существуют в виде записей на торговых счетах. Вспоминается реплика Ивана Грозного из фильма «Иван Васильевич меняет профессию»: «Казань брал, Астрахань брал, Шпака – не брал …». Её можно перефразировать так: «Вексель брал, акцию брал, фьючерс – не брал …».

Но давайте излагать вопрос по порядку. Заключённая на бирже сделка по купле-продаже какого-либо актива может быть исполнена немедленно или через некоторое время. Сделки первого рода называются «наличными» или «спотовыми», а вторые – «срочными» или «форвардными». При спотовой сделке (от англ. “spot” – сей же час, немедленно) покупатель получает товар или ценную бумагу в день заключения сделки, а в некоторых случаях – на следующий день. Идеологию спотовой торговли в своём знаменитом правиле «утром – деньги, вечером – стулья» прекрасно выразил монтёр Мечников из «Двенадцати стульев»:«На шестой день Остапу удалось свести знакомство с монтёром Мечниковым, заведующим гидропрессом. К этому времени Мечников, из-за отсутствия денег каждодневно опохмелявшийся нарзаном из источника, пришел в ужасное состояние и, по наблюдению Остапа, продавал на рынке кое-какие предметы из театрального реквизита. Окончательная договоренность была достигнута на утреннем возлиянии у источника. Монтер Мечников называл Остапа дусей и соглашался.

— Можно, — говорил он, — это всегда можно, дуся. С нашим удовольствием, дуся.

Остап сразу же понял, что монтер великий дока.

Договаривающиеся стороны заглядывали друг другу в глаза, обнимались, хлопали по спинам и вежливо смеялись.

— Ну,— сказал Остап, — за все дело десятку!

— Дуся! — удивился монтер. — Вы меня озлобляете. Я человек, измученный нарзаном.

— Сколько же вы хотите?

— Положите полста. Ведь имущество-то казенное. Я человек измученный.

— Хорошо. Берите двадцать! Согласны? Ну, по глазам вижу, что согласны.

— Согласие есть продукт при полном непротивлении сторон.

— Хорошо излагает, собака, — шепнул Остап на ухо Ипполиту Матвеевичу,— учитесь.

— Когда же вы стулья принесете? Стулья против денег.

Это можно,— сказал Остап, не думая.

— Деньги вперед, — заявил монтер, — утром – деньги, вечером – стулья или вечером – деньги, а на другой день утром – стулья.

— А может быть, сегодня – стулья, а завтра – деньги? – пытал Остап.

— Я же, дуся, человек измученный. Такие условия душа не принимает.

Но ведь я, — сказал Остап, — только завтра получу деньги по телеграфу.

— Тогда и разговаривать будем, — заключил упрямый монтер, — а пока, дуся, счастливо оставаться у источника, а я пошел: у меня с прессом работы много. Симбиевич за глотку берет. Сил не хватает. А одним нарзаном разве проживешь?

И Мечников, великолепно освещенный солнцем, удалился».

В отличие от спотовых, форвардные сделки (от англ. “forward” – вперёд) исполняются по достижении некоторой даты в будущем. Примером такой сделки служит заключение договора о форвардной поставке или просто форварда.

Представьте себе, что 1 июня вы заключили с крестьянином форвардный договор о поставке 100 кг картофеля 1 октября по цене 12 р./кг. Если к первому октября цены вырастут, ну, скажем, до уровня 20 р./кг, то вы окажетесь в выигрыше, так как по поставке купите дешёвую картошку. Если наоборот, цены упадут, то вы проиграете, так как вынуждены будете переплатить. В любом случае, форвардный договор надо исполнять. В равной степени это касается и продавца, и покупателя. Однако если к дате поставки цены изменятся очень сильно, то у одной из сторон возникнет сильное желание отказаться от исполнения сделки. Представим себе, что к 1 октября на планете Земля произошли сильные изменения. Сместились магнитные полюса. Поменялись очертания материков. Возникли новые виды живых организмов. Там, где были картофельные поля, теперь плещется море. Цена одного килограмма картофеля выросла до 200 р. Перескакивая через ручейки вулканической лавы и отмахиваясь от восьмидесятисантиметровых стрекоз, вы идёте на встречу к своему контрагенту по форварду. Но он к вам не очень-то спешит. Почему? Потому что он потерял урожай и ему надо купить на оптовом рынке 100 кг картофеля по 200 р., чтобы затем продать его вам по 12 р. Его убыток составляет 18 800 р. или 188 р. на килограмм.

Для того, чтобы заставить контрагентов исполнять свои обязательства по форвардам в любую погоду – и в дождь, и в бурю, и в слякоть, было решено при заключении срочной сделки вносить денежный залог в банк. Если какая-то сторона отказывалась исполнять свои обязательства, то она теряла залог. Но этого оказалось мало. В 1865 г. американцы, напуганные перепадом цен на сельскохозяйственную продукцию во время Гражданской войны, перенесли торговлю форвардами на биржу. Этой биржей стала Чикагская торговая палата – Чикаго традиционно являлся и является центром американского агропрома. Кроме залогов, держатели фьючерсных контрактов (так назвали модифицированные форварды, “future” по-английски означает «будущее») каждый день уплачивали в биржевой банк разницу цен, если цена двигалась против них. Таким образом, исполнение срочных сделок гарантировалось двумя способами: внесением начальной маржи (это залог) и начислением или списанием вариационной маржи (разница цен, умноженная на объём контракта).

Рассмотрим следующий пример. Производитель попкорна обеспокоен возможным ростом цен на кукурузу. 1 мая он покупает на бирже 1 фьючерсный контракт с поставкой в сентябре по $3.60 за бушель. [1] Фермер из штата Иллинойс, озабоченный возможным падением цен на кукурузу, продаёт ему этот контракт. В одном контракте – 5 000 бушелей. Начальная маржа на один контракт равна $1 000. Именно эту сумму отдаст в залог каждый участник сделки. Представим себе далее, что к дате поставки цена одного бушеля кукурузы выросла до $4. В этом случае производитель попкорна получит от фермера вариационную маржу в размере ($4 – $3.6) * 1 * 5 000 = $2 000. Поставка пройдёт по цене $4 за бушель. Производитель попкорна уплатит за 5 000 бушелей кукурузы $20 000. Но с учётом вариационки эта величина составит $18 000. Стоимость одного бушеля составит, таким образом, $3.6, как изначально и планировалось. Если к поставке цена упадёт, то в выигрыше уже будет фермер. После поставки банк вернёт участникам сделки их залоги.

Но возможен и другой вариант. Так, например, производитель попкорна, не дожидаясь даты поставки, продаёт свой контракт по $3,8. В результате он закроет фьючерсную позицию (обнулится). Биржа вернёт ему залог, а также начислит вариационную маржу в размере $1 000. На фьючерсном рынке, таким образом, можно просто делать деньги из воздуха. Или, скажем, продавать товар, который ещё не произведён. Или, страховать себя от нежелательной ценовой динамики.

С целью страхования также был изобретён опцион. Его генеалогия восходит к форвардному контракту с премией. Уплатив при заключении сделки своему контрагенту некоторую сумму, заинтересованная сторона получала возможность в случае неблагоприятного для себя движения цены отказаться от исполнения договора. Впоследствии такой форвард с премией стал называться опционом. Американцы и здесь выказали себя новаторами. Перенеся торговлю опционами на биржу, они дали возможность исполнять контракт не на фиксированную дату, а в любое время до некоторого срока. Потом появился такой гибрид, как опцион на фьючерс. Но давайте рассмотрим более простые примеры.

Наш первый пример будет про европейский опцион «колл» (“option call” – опцион покупателя). 26 февраля 2001 г. торговец «A» купил у торговца «B» 1 европейский опцион «колл» на алюминий по цене $20 за тонну. Дата поставки - 30 марта 2001 г. Цена исполнения – $1 600 за тонну. В одном опционном контракте – 25 тонн алюминия.

Взаимоотношения торговца «A» – покупателя опциона и торговца «B» – продавца опциона распадаются на две фазы. В первой фазе, 26 февраля 2001 г. покупатель опциона «колл» уплачивает продавцу опциона премию из расчёта $20 за тонну. Так как в одном контракте 25 тонн металла, то совокупная величина премии будет равна: $20 * 1 контракт * 25 тонн = $500.

Вторая фаза взаимоотношений покупателя и продавца опциона наступит в день поставки – 30 марта 2001 г. В основе опционного контракта лежит наличный алюминий (алюминий с поставкой «спот»). Если к дате поставки цена на наличный алюминий будет больше чем $1 600 (например, $1 630), то торговцу «A» будет выгодно реализовать опцион. В этом случае продавец опциона – торговец «B» будет обязан продать алюминий торговцу «A» по $1 600 за тонну.

Если же к дате поставки цена на наличный алюминий будет ниже чем $1 600 за тонну, например, $1 590, то тогда покупателю опциона – торговцу «A» будет выгодно купить подешевевший металл на наличном рынке. Покупатель опциона в этом случае не воспользуется своим правом.

На этом примере мы видим, что продавец опциона «колл» заинтересован в падении цены на базовый актив. Продавец опциона «колл» в этом случае «выходит сухим из воды», так как он ничего не обязан делать, довольствуясь, в то же время, премией. Если же к дате поставки цена на наличный алюминий будет равна страйк-цене, то есть составит $1 600, то покупателю опциона «колл» будет всё равно: покупать металл на наличном рынке или воспользоваться своим правом.

А теперь рассмотрим пример про американский опцион «пут» (“option put” – опцион продавца). 1 марта 2001 г. торговец «X» купил у торговца «Y» пакет из 3-х американских опционов «пут» на западнотехасскую сырую нефть по цене $0.75 за баррель [2]. Дата поставки – третья суббота апреля – 21 апреля 2001 г. Страйк-цена - $25 за баррель. В одном опционном контракте – 1000 баррелей нефти.

Взаимоотношения торговца «X» – покупателя опциона и торговца «Y» – продавца опциона распадаются на две фазы. В первой фазе, 1 марта 2001 г. покупатель опциона «пут» уплачивает продавцу опциона премию из расчёта $0.75 за баррель. Так как в одном контракте 1000 баррелей нефти, то совокупная величина премии будет равна: $0.75 * 3 контракта * 1000 баррелей = $2 250.

Вторая фаза взаимоотношений покупателя и продавца опциона наступает сразу же после заключения сделки и завершается в день поставки – 21 апреля 2001 г. В основе опционного контракта лежит наличная нефть (нефть с поставкой «спот»). Если в период со 2 марта по 21 апреля 2001 г. цена на наличную нефть хотя бы в один день упадёт ниже $25 (например, до $24), то торговцу «X» будет выгодно реализовать опцион. В этом случае продавец опциона – торговец «Y» будет обязан купить нефть у торговца «X» по $25 за баррель.

Если же в период со 2 марта по 21 апреля 2001 г. цена на наличную нефть так и не упадёт ниже $25, а будет всё время держаться выше этой отметки, то тогда покупателю опциона – торговцу «X» будет выгодно продать нефть на наличном рынке. Покупатель опциона в этом случае не воспользуется своим правом.

На этом примере мы видим, что продавец опциона «пут» заинтересован в росте цен. В этом случае покупателю не имеет смысла предъявлять своё право. Продавец опциона «пут» может радоваться тому, что получил премию.

Так являются ли фьючерсы и опционы производной ценной бумагой? Или, может быть, это срочные биржевые контракты? Мы не будем углубляться в эту казуистику. Вместо неё мы расскажем о депозитарных расписках. Это – настоящая производная ценная бумага, так как права и обязательства по ней связаны с другими ценными бумагами. Депозитарная расписка – это ценная бумага, представляющая из себя банковское свидетельство косвенного владения акциями иностранных фирм. Указанные акции хранятся на депозите в банке страны, где зарегистрирован эмитент.

Рассмотрим пример.

Филиал американского банка “Citybank”, расположенный в Токио покупает пакет из 100 000 акций компании “Hitachi”. В депозитарии, обслуживающим реестр акционеров “Hitachi” делается запись о том, что эти акции теперь принадлежат американскому банку. В США “Citybank” выпускает 1 000 депозитараных расписок, каждая на 100 акций. В расписке говорится, что её владелец является собственником 100 акций японской компании “Hitachi”, депонированных в японском депозитарии. Таким образом, американские инвесторы вкладывают деньги в акции японской фирмы не заботясь о конвертации валют.

Депозитарные расписки американских банков называются американскими депозитарными расписками (American depository receipts), сокращённо – АДР (ADR). АДР изобрели в банке “Morgan Guaranty Trust” в 20-х годах XX в. для того, чтобы дать возможность американским инвесторам покупать и продавать акции зарубежных эмитентов, не заботясь о таких малоприятных деталях, как дивиденды, выплачиваемые в иностранной валюте, и отчёты о деятельности компании на иностранном языке: решение всех этих трудностей берёт на себя банк, выпускающий депозитарные расписки. Он получает свою прибыль за счёт вознаграждения за эмиссию и обработку этих расписок. Очень много серий АДР эмитируют такие банки, как “Citybank”, “Bank of New York” и “Bank of America”. В США большой популярностью пользуются депозитарные расписки на акции “Sony”, “Honda Motor”, “Hitachi”, “British Airways”, “British Telecom”. В конце 90-х годов были выпущены депозитарные расписки на акции некоторых российских эмитентов. В начале XXI в. было много разговоров о том, что и у нас будут выпущены депозитарные расписки на акции зарубежных компаний – такие бумаги мы назвали бы, наверное, РДР. Но дальше разговоров дело не пошло.

Следует помнить, что ценная бумага – это европейское изобретение. Это плод европейской ментальности и европейской финансовой культуры. Корни этого явления уходят в античность. Биограф римского императора Адриана, правившего со 117 по 138 г., пишет:

«Не упуская из виду ничего, что могло доставить ему расположение людей, он простил частным должникам императорского казначейства, как в Риме, так и в Италии неисчислимые суммы, которые с них причитались, а в провинциях – также огромные суммы остававшихся недоимок, а чтобы еще больше укрепить общее спокойствие, он велел сжечь на форуме божественного Траяна долговые расписки. Имущество осужденных он запретил забирать в свою частную казну, зачисляя все суммы в государственное казначейство. Мальчикам и девочкам, которым еще Траян определил суммы на питание, он сделал щедрые надбавки. Состояние сенаторов, которые разорились не по своей вине, он пополнил до размеров, полагающихся сенаторам, – в соответствии с количеством их детей, причем очень многим он без задержки выдавал средства с таким расчетом, чтобы их хватило до конца их жизни. Не только его друзьям, но и большому количеству людей из широких кругов его щедрость открывала путь к исполнению почетных должностей».

Европа, таким образом, ещё во II веке знала прототипы ценных бумаг. Европейская средневековая цивилизация возникла на руинах Западной Римской империи, переняв у неё много полезных вещей, в том числе, знаменитое римское право, с его обычаем фиксировать долговые отношения на бумаге. Именно отсюда тянется тонкая ниточка исторической преемственности. Вильям Шекспир, которому приписывают создание знаменитых литературных произведений, актёр провинциального английского театра, не умел толком читать и писать. Однако он был пайщиком (акционером) того самого театра, где сам и играл. В своём завещании он продиктовал нотариусу, как поступить с принадлежащими ему акциями … То есть уже к XVII в. ценная бумага стала для европейца привычным, можно даже сказать, обыденным понятием. Однако, как мы уже говорили, ценные бумаги зародились несколько раньше, в XII в. Большой толчок к их развитию дала опубликованная в начале XIII в. «Книга о счёте» знаменитого итальянского математика Леонардо Фибоначчи из Пизы (1180-1240). Именно благодаря этой работе широкие массы европейцев познакомились с арабскими цифрами, которые очень сильно облегчали математические расчёты при операциях с ценными бумагами (без этих расчётов было легко попасть впросак, это мы уже знаем).

Вы можете спросить: «А как же Россия? Неужели мы были такими варварами, что не нуждались в ценных бумагах»? Да нет, конечно же. В XI-XII веках уровень общей культуры общества был у нас даже выше. Анна, дочь Ярослава Мудрого, покидает стольный град Киев. Юная принцесса плачется своему отцу:

— Не хочу я ехать в эту варварскую Францию. У моего жениха, французского короля, двор убогий, земли мало, да и денег кот наплакал.

В этой связи вспоминается анекдот про еврейского портного, которому показали костюм, сшитый в Париже:

— Откуда этот костюм?

— Из Парижа.

— А где это?

— Очень далеко, две тысячи километров от Бердичева.

— Надо же, такая глушь, а так хорошо шьют.

В XIII в. электронную почту ещё не изобрели, поэтому жители Новгородской земли общаются друг с другом с помощью берестяных грамот. В деревне много грамотных людей. А в это время в Европе днём с огнём не сыщешь крестьянина, способного прочитать хоть одно написанное слово.

Вот и получается, что дело тут не в уровне культуры, а в чём-то другом. Скорее всего, наши далёкие предки жили чуть-чуть попроще, чем их европейские современники: верили друг другу на слово, выручали друг друга деньгами, не требуя за это мзды, прощали давно просроченные, безнадёжные долги. Однако когда им требовалось что-то точно зафиксировать на бумаге, то они обязательно делали это. Достаточно вспомнить весьма подробные и обстоятельные завещания Великих князей Московских.

Так что всё дело в традициях и привычках народных.[1] Бушель (bushel, bu.) – 35,2 л., мера объёма для сыпучих грузов, применяющаяся в США. В 1 т кукурузы примерно 39,4 бушелей.[2] Баррель (barrel, bl) – мера объёма, использующаяся в биржевой торговле. 1 баррель = 158,99 л. В 1 т нефти примерно 7,35 баррелей.

КАК ПРОСТАЯ БУМАГА СТАЛА ЦЕННОЙ

В семени имеются мельчайшие зародыши. Попадая в воду, они превращаются в ряску, попадая на грань воды и суши, превращаются в растение вабиньи, а прорастая на холмах и возвышенностях, превращаются в подорожник. Подорожник, попадая на гнильё или нечистоты, превращается в растение уцзу. Корни уцзу превращаются в личинки навозного жука, а его листья – в бабочек. Эти бабочки называются сюй; изменяясь, они превращаются в насекомых. Эти насекомые живут у очагов, вид у них такой, как будто бы они сбросили кожу, и называются они цюйдо. По истечении тысячи дней цюйдо превращаются в птиц, имя которым ганьюйгу. Слюна ганьюйгу превращается в насекомых сыми; сыми превращаются в уксусную мошкару шиси. Из шиси рождаются насекомые илу. Из насекомых цзюю рождаются насекомые хуанхуан. Из насекомых фуцюань рождаются насекомые маожуй. Растение янси, соединившись со старым бамбуком, уже не дающим побегов, порождает насекомое циннин; циннин порождает леопарда, леопард порождает коня, конь порождает человека, а человек снова возвращается в мельчайшие зародыши. Вся тьма вещей происходит из мельчайших зародышей и в них возвращается.

«Чжуан Цзы цзи цзе». III в. до н. э.

Отвечая на вопрос, как простая бумага стала ценной, мы вспомнили этот отрывок из трактата древнекитайского философа Чжуан Цзы. Конечно же, рождение ценной бумаги – событие менее захватывающее, чем рождение насекомых маожуй из насекомых фуцюань; однако и оно способно заставить пытливого исследователя задуматься о причинах огромного количества метаморфоз, на которые столь богат окружающий нас мир. Следует понять с самого начала: на фондовом рынке нет ничего постоянного. Всё меняется. То растёт, то падает курс ценных бумаг. Появляются новые финансовые инструменты и новые приёмы анализа. На горизонте возникают фигуры новых рыночных гуру, а старые кумиры теряют своих поклонников.

Итак, мы отвечаем на вопрос, как возникла ценная бумага. Давайте перенесёмся в Европу, в XII век. Вот уж было время! Отмеченная грандиозными изменениями практически во всех сторонах жизни, эта бурная эпоха породила огромное количество новых вещей, понятий и обычаев. Напомню вкратце: духовно-рыцарские ордена, готические соборы, песни менестрелей, религия катаров, полностью закрытые стальные шлемы, привычка мыть руки перед едой, да и многое другое, о чём сейчас мы и не вспомним. И среди этого списка наше внимание привлекает ценная бумага, представленная своей самой архаической формой – простым векселем.

В 1096 г. в городе Клермоне папа римский Урбан II призвал правоверных христиан отправиться в крестовый поход против неверных, дабы освободить гроб Господень. Спустя три года его призыву последовало большое количество воинов. Нуждаясь в денежных средствах для перевозки огромного по тем временам войска, крестоносцы начали закладывать своё имущество. Они выдавали заимодавцам долговую расписку. Со временем ростовщики и менялы начали ими торговать. Так возник простой финансовый вексель.

Вексель – это безусловное обязательство одной стороны выплатить другой стороне в определённый срок означенную сумму денег. Вексель можно многократно продавать и покупать. То есть, вы выписываете его одному лицу, а предъявить его к оплате может уже другое лицо. В этой связи нам вспоминается экранизация пьесы Эжена Скриба «Стакан воды». Действие там происходит в Англии, в начале XVIII века. Английскую королеву играет Белохвостикова. Когда ещё в советскую эпоху мы смотрели это фильм, то думали: какая же красивая женщина Белохвостикова! Но для нас важно не это, а другое. Один из героев пьесы, лидер оппозиции, сэр Боллингброк, погряз в долгах. Занимая деньги, он выписывал векселя, которые скупила его главная политическая противница, герцогиня Мальборо (для тех, кто смотрел эту картину – помните, та, что приручила и кормила ворону). Таким образом, Боллингброк оказался у неё в руках. Незадачливого векселедателя спасло наследство, внезапно свалившееся ему на голову. Мораль сей басни такова:

Прежде чем выписать вексель, подумайте, а не окажется ли он в руках ваших врагов?

Можно также вспомнить многосерийный фильм о нашем замечательном учёном, Михаиле Васильевиче Ломоносове. Находясь на обучении в Германии, он влюбился в одну молодую и прекрасную немку, которая впоследствии стала его женой. Семья избранницы нашего гения была очень бедной. Мать будущей фрау Ломонософф постоянно занимала и занимала. Так она наделала много долгов, которые были номинированы в векселях. Их держал у себя некий господин Кноббс, желавший жениться на её дочери в обмен на прощение долга. Сия напряжённая ситуация тянулась бы и тянулась, если бы не русский студент. В порыве любовной горячки он заплатил по злосчастным векселям из той суммы, которую российская Академия наук отпускала на его содержание. Не вполне удовлетворённый векселедержатель был выдворен пинком из дома, в который он так часто привык захаживать. А Михаил Васильевич остался без денег, зато с любимой. Его спас профессор университета, полюбившей молодого гения за его успехи в науке, и из своего кармана возместивший все расходы. Отсюда делаем вывод:

Любовь сильнее денег.

Черты, присущие векселю, приобрели впоследствии все ценные бумаги. Ценной бумагой можно назвать документ установленной формы, удостоверяющий денежные, имущественные и прочие права и обязательства, реализация которых возможна при его предъявлении (это определение заучивать необязательно). Любая ценная бумага может многократно продаваться и покупаться. Это свойство называется обращаемостью. Ценную бумагу можно также обменивать, завещать и получать по завещанию, дарить и закладывать. Права и обязательства, удостоверяемые бумагой, переходят вместе с ней.

Зададим себе вопрос: можно ли отнести к ценным бумагам индульгенцию? Ответ: нет. Почему? Потому что её нельзя было перепродать! Но, вернёмся к векселям. Мы должны сразу сказать: не простой финансовый вексель вошёл в историю как наиболее типичный пример, нет. В этой роли выступил его собрат – вексель коммерческий. Для того чтобы понять сущность этой бумаги, перенесёмся в Германию XIX века (кстати говоря, слово «вексель» – немецкого происхождения. “Wechsel” по-немецки означает «обмен»).

Представим себе, что у нас есть некий металлургический комбинат, который выплавляет броневую сталь и поставляет её на правительственные верфи в городе Вильгельмсхафене, где кайзер строит броненосный флот. Сырьё для своего производства комбинат закупает у горнорудного комбината. Представим себе далее, что правительство внезапно аннулировало один из заказов, а товар был уже поставлен. Вследствие этого у металлургического завода образовался временный дефицит денег на расчётном счёте. А деньги заводу ой как нужны – ведь за поставляемую на завод руду и кокс надо платить. Если поток платежей прекратится, прекратится и поток сырья. А это означает остановку доменных печей. А специфика доменного производства такова, что домны останавливать нельзя. Можно снизить или увеличить их мощность, но останавливать – ни в коем случае, иначе катастрофа и последующий капитальный ремонт. Кстати говоря, именно с этой особенностью доменного производства связана одна из причин того, что Гитлеру не удалось получить никаких ощутимых выгод от захвата Донбасса. Когда осенью 1941 года наши войска оставили этот промышленный район, они вывезли оттуда всё оборудование, всех специалистов, всех рабочих, и вдобавок загасили доменные печи. Поэтому когда туда пришли немцы, им ничего не оставалось, как развести руками и придумать сказку об азиатском варварстве русских. Чешкие сталевары, например, по приходу нацистов доменных печей не гасили, потому как понимали, что за это им будет бо-бо, да и бежать им было некуда. Наши сталевары мыслили иначе: врагу не должно остаться ничего! А уж после того, как мы придём обратно, мы как-нибудь эти печи вновь запустим … До войны в Донбассе выплавляли 2 млн. т чугуна стали в год, а во время немецкой оккупации – 90 тыс. т.

Но вернёмся в Германию. Итак, перед директором металлургического завода стоит проблема: где раздобыть деньги? Самый банальный (но не простой!) выход из этой ситуации – обратиться в банк и взять кредит. Но тут возникают несколько «но». Во-первых, на это нужно время, во-вторых, надо уговорить начальника кредитного отдела банка, в-третьих, он может заломить за кредит такой процент, что мало не покажется. В общем – куда ни кинь, всюду клин. Гораздо проще попытаться договориться с директором горнорудного комбината (он парень свой, директор директора поймёт) о том, чтобы рассчитаться за поставленное сырьё не деньгами, а векселем. То есть попытаться самому создать альтернативное средство платежа. Неплохая идея, не правда ли? Так вот, если директор горнорудного комбината согласится, то сделка состоялась. Ценная бумага родилась! Осталось оговорить два важных момента: вексельную сумму и срок погашения. Понимаю наших читателей: эти два условия вызывают у него недоумение. Наш читатель думает так. Ну, если они там – два нормальных пацана, они чего, просто так договориться не могут, что ли? Ну, ударили по рукам, и дело в шляпе! Зачем какую-то там бумажку выписывать?

Германия не Россия – простите нас за эту банальную, набившую оскомину мысль. В Германии просто так договориться не могут. В Германии выпишут пресловутую бумажку. А потом положат её в сейф, а потом будут там хранить. Да ещё и бухгалтеру покажут – любая бумажка знай свой счёт да учёт! Что поделаешь, такой народ немцы. Всякий документ любят и с превеликим почтением к нему относятся. За что и уважать их можно. А у нас в России ситуация другая, события обычно разворачиваются по несколько иному сценарию. Дай денег, друг! На какой срок, под какой процент, под какое обеспечение? – А шут его знает. Бумагу ценную, говоришь, выписать? Да зачем? Бумаги то у нас завались, тайга, вон, стоит необъятная какая, в коей то веке бумага у нас в цене была? Наступает срок платежа. Что, говоришь, денег у тебя занял? Да ты забудь, это дело давнее … Или, скажем, да, браток, виноват, но скоро верну … Сколько? Да ты брешешь! Я так мало никогда в долг не беру! Значит, брат, ты врать горазд … Самое интересное, что Германия тоже прошла через такие разговоры. Но давным-давно. Поэтому, чтобы не возникало неразберихи, немцы начали выписывать векселя. И не пожалели, так как порядка в финансовой системе стало больше. Если вы хотите работать на рынке, то должны помнить следующее правило:

Рынок требует аккуратности и исполнительности.

Причём это качество вы должны воспитывать как в себе, так и в окружающих вас людях. Вексель – одно из средств воспитания. Это, как мы видим, не только ценная бумага … Согласно Женевской вексельной конвенции, вексель является юридически строгим документом. В смысле того, что если кто-то отказывается платить по векселю, то это дело сразу же можно передавать в суд. Но имеется ввиду «их» суд. «Наши» суды – это несколько иные суды. Попробуйте туда передать дело о неоплаченном векселе. Вот и получается, что наши граждане боятся связываться с векселями. Лучше уж так, на словах. А вот законопослушные немцы наоборот, любят векселя. Вот держит директор горнорудного комбината в своих руках вексель, и любуется им. Почему? Да потому что обязательно получит по нему деньги. Каким образом? Да всё очень просто. Во-первых, он может дождаться срока погашения, предъявить вексель векселедателю, и получить деньги. Во-вторых, он может получить под него кредит. А в-третьих, просто продать его до срока погашения. Например, тому банку, где держит свой расчётный счёт металлургический комбинат. В-четвёртых, просто рассчитаться векселем. Чувствуете, какая каша заварилась?

Прежде, чем вексель будет выписан и вручён векселедержателю (в нашем примере это директор горнорудного комбината), договаривающиеся стороны уточняют дату погашения и вексельную сумму. Обычно векселя выписывают на срок до полугода, в некоторых случаях – на срок до года. Вексель, таким образом, является краткосрочной бумагой. И если в определении этого срока особых трудностей не возникает, то вот определение вексельной суммы – вопрос более сложный.

Представим себе, что металлургический комбинат задолжал своему поставщику 10 000 марок. Срок платежа решили перенести на три месяца. На какую сумму тогда будет выписан вексель? Первый, самый простой ответ – на 10 000 марок. Но это ошибка, так как эта цена не учитывает компенсацию за рассрочку платежа. Внимание! Мы подошли к очень важному моменту.

Западноевропейская цивилизация – это цивилизация ссудного процента.

В основание экономической и финансовой системы Западной Европы была положена идея о том, что временный отказ от денег должен компенсироваться увеличением их суммы. То есть, мы получаем формулу, которая, подобно Эйнштейновской «E = mc2» и Марксовой «Д – Т – Д», по идее, должна занять почётное место в ряду других великих формул. Вот она:

Время – деньги.

Но это утверждение – полный абсурд. Время и деньги различаются друг с другом субстанционально (за спиной у авторов возникает тень старика Канта). Время и деньги – абсолютно разные вещи. Достаточно их приравнять, как всё потом пойдёт наперекосяк. Девушка спрашивает своего молодого человека: милый, когда ты приедешь? – Через двадцать долларов, дорогая, ты же знаешь, что время – деньги. Так вот, в Западной Европе, тем не менее, время приравняли к деньгам, и получилось вот что.

Допустим, я даю деньги в долг на год. Под какой процент? Да под какой угодно! Карл Маркс в своё время писал, что норма ссудного процента связана с общей рентабельностью производства. Но в истории человечества было много случаев, когда эта самая норма очень сильно отрывалась от рентабельности. За примерами далеко ходить не надо. Достаточно вспомнить 1993-94 годы, когда рентабельность на многих производствах была отрицательная, а огромное количество фирм типа «Чары» и «Тибета» привлекали деньги под четыреста, или, скажем, под восемьсот процентов годовых. Вот и получается, что норма ссудного процента оказывается величиной очень и очень скользкой. Недаром у мусульман запрещено давать деньги в долг. Как нам кажется, тут дело в том, что пророк Мухаммед (или его последователи) интуитивно почувствовали тут какой-то подвох. Евреи наоборот, никогда не чурались ссудного процента, всегда считали его своим, и с успехом использовали. Так или иначе, мы также должны его учесть.

А теперь перейдём к конкретным вычислениям. Директор горнорудного комбината не получает сейчас 10 000 марок. Он получит эту сумму через три месяца. А вдруг и у него тоже проблемы, а вдруг, и ему тоже нужны деньги? Значит, он вынужден идти в банк и закладывать вексель. Банкир даст ему деньги, но возьмёт за это процент. Представим себе, что уровень ссудного процента равен 4% годовых. В одном году двенадцать месяцев. Три месяца – это одна четвёртая часть года. Следовательно, за этот срок банкир потребует 1%. Таким образом, взяв сегодня 10 000 марок взаймы, директор горнорудного комбината вынужден будет отдать через три месяца 10 100 марок. Поэтому он скажет своему коллеге-металлургу: выписывайте мне вексель, но на сумму, не меньшую, чем 10 100 марок! – Совершенно очевидно, что принимать вексель на меньшую сумму невыгодно. Очевидно также, что в реальности вексель будет выписан на несколько большую сумму. Почему? Дело в риске. Каждый раз, принимая вексель, потенциальный векселедержатель сталкивается с риском неполучения (или частичного получения) вексельной суммы. Если вексель выписывает надёжное и солидное предприятие, то риск низок и вексельная сумма увеличится ненамного. В противном случае риск высок и вексельная сумма увеличится на значительную величину. Но на какую? Вот тут то и начинается самое интересное. Конкретная сумма оговаривается контрагентами. Не существует никаких математических или иных методов определения надлежащей компенсации за риск, кроме некоторых, когда, страховые компании ведут статистику наступления страховых случаев.

Вернёмся к нашему примеру. Пусть директор металлургического завода и директор горнорудного комбината сойдутся на сумме в 10 200 марок. 100 дополнительных марок – это надбавка за риск. Но мы можем поставить вопрос по-иному. Представим себе, что у вас есть вексель на 50 000 марок. До его погашения остался один месяц. Норма депозитного процента 12% годовых. По какой цене вы бы согласились его продать? Надо сказать, что в таких ситуациях проявляется талант финансиста. Талантливый финансист может продать сомнительный вексель задорого, а купить надёжный задёшево. Посредственный финансист наоборот, возьмёт задорого рискованную бумагу и расстанется с надёжной по неоправданно низкой цепе. В нашем примере расчёты будут следующими. В одном году двенадцать месяцев. Следовательно, на один месяц приходится 1%. В итоге получаем: 50 000 / 1,01 = 49 504.95 марок. В чём смысл этой величины? Рассмотрим ситуацию с позиции потенциального векселедержателя. Покупать этот вексель дороже 49 504.95 марок смысла нет – лучше положить деньги в банк. А вот купить дешевле смысл есть. А конкретная цена сделки будет зависеть от того, как договорятся между собой покупатель и продавец. Если продавцу будут очень сильно нужны деньги, то он, наверное, согласиться сделать скидку. Если нет – то он будет торговаться. Кстати говоря, скидка от вексельной (и от иной) суммы называется «дисконт». Когда кто-то продаёт и покупает ценную бумагу со скидкой, финансисты называют это «сделкой с дисконтом».

А сейчас, уважаемый читатель, мы познакомим вас с одним приёмом, которым пользуются профессионалы. Допустим, вы принесли в банк вексель и хотите его продать, а банкир хочет его купить или, как говорят финансисты, учесть. Внутренне он уже согласен вступить в сделку. Однако вам он станет доказывать, что этот вексель ненадёжен. Он это будет делать для того, чтобы сбить цену. И вы, скорее всего, пойдёте у него на поводу. Почему? Да потому, что вы очень сильно хотите получить деньги. И в этом ваша беда. А профессионалы это очень тонко чувствуют. Хороший банкир – это, прежде всего, хороший психолог. Изюминка этой ситуации заключается в том, что …

Настоящий профессионал никогда не станет покупать сомнительную бумагу даже по очень низкой цене.

Зачем она ему нужна? Он может вообще не получить по ней денег. Вспоминается анекдот про женщину, у которой спросили, какова вероятность того, что, выйдя на улицу, она встретит динозавра. Пятьдесят на пятьдесят, – ответила женщина, – либо встречу, либо нет. На фондовом рынке во многих случаях мы наблюдаем тоже самое. По векселю можно либо получить деньги, либо нет. Если профессионал согласен у вас его купить, то он уверен, что получит деньги. А если так, то торгуйтесь!

В случае если потенциальный векселедержатель всё же сомневается в способности векселедателя погасить вексель, то договаривающиеся стороны могут обратиться за помощью к третьей стороне, например, к коммерческому банку, где находится расчётный счёт векселедателя, с просьбой выступить гарантом по вексельным платежам в обмен на некоторый незначительный процент от вексельной суммы. Если банк согласен, то он проставляет на векселе аваль – гарантийную надпись в установленной форме. При прочих равных условиях у авалированного векселя больше шансов быть проданным, чем у неавалированного.

| Задача: Торговец «А» приобрёл по 900 р. вексель номиналом 1 000 р. за два месяца до погашения. По какой цене этот вексель должен приобрести торговец «Б» за месяц до погашения, чтобы эффективность операций и «А», и «Б» с этим векселем была одинаковой? Решение. Очевидный ответ – 950 р. к сожалению, неправилен. Прибыль «А» от операции будет равна 950 р. – 900 р. = 50 р. Относительная величина прибыли равна: 50 р. / 900 р. * 100% = 5,56%. Прибыль «Б» также равна 50 р.: 1 000 р. – 950 р. = 50 р. Но относительная величина прибыли равна: 50 р. / 950 р. * 100% = 5,26%. Для правильного решения составим уравнение. Пусть X р. – это паритетная цена, при которой эффективность операций и «А» и «Б» одинакова. Тогда имеем: X – 900 1 000 – X ------------ = --------------- 900 XВыполняя нехитрые математические преобразования, получаем: X2 = 900 * 1 000 Откуда X = 948,68 р. Это число является среднегеометрическим от 900 и 1 000. Нетрудно проверить, что при такой цене, отличающейся от простого среднеарифметического 950 р., относительная величина прибыли и «А», и «Б» будет одинаковой – это примерно 5,41%, то есть среднее между 5,21% и 5,56%. Данная задача интересна тем, что для её решения необходимо увидеть необычное в обычном. Условие простое, но оно таит в себе скрытый подвох. В это связи будет полезно также рассмотреть ещё одну задачу, которая, правда, напрямую не связана с рынком ценных бумаг, но, тем не менее, очень полезна для развития мышления. Мотоциклист проехал из города «M» в город «N» со скоростью 60 км/ч, а обратно – со скоростью 40 км/ч. Нам надо определить среднюю скорость движения мотоциклиста на всём протяжении пути. Самый первый ответ, который приходит в голову – 50 км/ч, к сожалению, неправилен. Представим себе, что между городами «M» и «N» 240 км. Тогда дорогу туда мотоциклист преодолеет за 4 часа, а обратно – за 6 часов. Итого он затратит 10 часов. Суммарное же расстояние будет равно 480 км. Следовательно, средняя скорость движения будет равна: 480 км / 10 часов = 48 км/ч. Полученная величина называется средней гармонической. Её можно вычислить по формуле: 2 Vср = --------------- 1 + 1 --- --- V1 V2 где Vср – средняя скорость движения; V1 – скорость движения туда; V2 – скорость движения обратно. |

А теперь давайте поближе познакомимся с третьим типом векселя. Он по праву находится на вершине вексельной эволюции. Речь идёт о переводном векселе или о тратте. Это такой вексель, выписывает который одно лицо, а платит по которому другое. Таким образом, в процессе рождения этой бумаги участвуют не двое, а трое. Вспоминается крылатая фраза из фильма «Не бойся, я с тобой»: это не твой зуб, и не мой зуб, это его зуб. Так вот – переводной вексель как тот зуб. Не мой, не твой, а его … Лицо, выписывающее эту бумагу, называется трассант, лицо получающее – ремитент, а лицо, которое будет платить по нему – трассат. Представьте себе, что ваш друг должен вам 100 р. А вы должны соседу также 100 р. Желая избавиться от долга, вы «переводите стрелки» на друга, выписывая соседу тратту. В этом примере вы – трассант, сосед – ремитент, а друг – трассат. Теперь ваш друг будет должен эти 100 р. соседу напрямую, минуя вас. Однако для того, чтобы переводной вексель приобрёл юридическую силу, трассат должен поставить на нём акцепт, то есть согласиться платить. Почему это так? Представим себе, что к вам постучали в дверь.

На пороге стоит незнакомец и говорит:

- Теперь вы трассат. На вас выписан вексель на один миллион рублей.

Забавная ситуация, не правда ли? Вы имеете полное право отказаться от акцепта такого векселя, так как вы не знаете и не понимаете, откуда взялась такая сумма. Да и кто выписал эту бумагу? Поэтому при выписывании переводного векселя обязательно необходимо согласие плательщика. Он должен быть в курсе. Однако иногда из этого правила делались исключения. В английском фильме «Айвенго», снятом в 50-х годах XX в. по мотивам известного произведения Вальтера Скотта, был такой эпизод. Английский король Ричард, возвращаясь из Святой Земли, попал в плен к своему заклятому врагу, герцогу Австрийскому. Тот потребовал за пленника огромный выкуп. Вся Англия откликнулась на призыв сторонников короля и стала собирать требуемую сумму. Кто-то нёс монеты, кто-то – серебряную посуду, а кто-то расставался со своими семейными драгоценностями. Всё это добро складывали в одну кучу. Еврейская община города Йорка тоже приняла участие в этом деле. Глава общины, отец Ребекки, одной из главных героинь романа, вместо посуды и драгоценностей, ко всеобщему изумлению, принёс какую-то бумажку.

- Наши братья из Кёльна задолжали нам крупную сумму денег – сказал он, – а по этой тратте вы получите там деньги в звонкой монете. Это и будет наш вклад.

Изумлённые англичане открыли от удивления рты. Переводной вексель был тогда в новинку даже для искушённых во всякого рода хитростях жителей туманного Альбиона. А для еврейской общины города Кёльна было большим сюрпризом увидеть эту бумагу. Заплатив по переводному векселю, они автоматически погасили свой долг. Вот так.

Пока у читателя свежи впечатления от этой истории, позвольте рассказать ещё одну. Она тоже из жизни средневековой Англии. Как то раз английский король Джон Безземельный (любители сказок про Робин Гуда знают его как принца Джона) возвращался после очередной войны. Негде было ему преклонить голову. Совсем мало было у него своих земель, за что и прозвали его Безземельным. Так вот, возвращался король Джон из похода, и при переправе через какую-то речку у него утонул сундук с казной. Король Джон так огорчился, что с горя напился, и помер. Эта смерть так потрясла всех, что после неё многие европейские путешественники стали вместо денег и драгоценностей возить с собой переводные векселя. Представим себе, что английский купец хочет попасть в Париж и привести туда крупную сумму в серебряной монете. Однако путешествие это крайне опасно: впереди туманный Ла-Манш, а за ним долгая дорога по континенту. Мало ли что может приключиться. Разбойники, к примеру, могут напасть, или, скажем, местные феодалы (они тоже промышляли грабежом). Что делать? И вот тут ему на помощь приходит ценная бумага. Путешественник едет в Лондон, и идёт в итальянский банк. Кстати говоря, слово «банк» – итальянского происхождения. “Banco” по-итальянски означает стол, скамья. За такими столами сидели менялы, а впоследствии банкиры. Слово «ломбард» – тоже итальянское. Выходцы из Ломбардии, исторической области Италии со столицей в городе Милане, в средние века сделались знаменитыми на всю Европу тем, что давали ссуды под залог движимого имущества. Так вот, приходит путешественник к итальянскому банкиру и говорит:

- Я хочу перевести в Париж тысячу серебряных марок, однако брать их с собой боюсь.

А банкир ему отвечает:

- Не надо боятся. На эту сумму я дам вам переводной вексель. Вы предъявите его нашим братьям в Париже, и получите деньги.

В

данном примере Лондонский банкир выступает в роли трассанта, путешественник – в роли ремитента, а Парижский банкир будет трассатом. Его согласия здесь также не требуется, так как между Парижским и Лондонским отделениями итальянского банка на этот счёт существует договорённость о взаимном учёте переводных векселей. За такую услугу итальянцы возьмут с путешественника комиссионное вознаграждение. Однако дело того стоит. Вексель будет выписан на конкретное имя. Никто другой по нему деньги не получит. Если ценная бумага попадёт в руки разбойников, они не смогут ей воспользоваться. Даже если вексель будет утерян, его можно будет восстановить, так как рачительные и аккуратные банкиры сделают соответствующую запись у себя в бухгалтерском балансе. Который тоже является итальянским изобретением. В XV веке один итальянский монах, а по совместительству ещё и коммерсант, Лука Пачолли (1445-1517) написал «Трактат о счетах и записях». Это была первая книга, в которой научно излагались основы двойной записи счетов. Очень много терминов, которыми оперируют бухгалтеры, заимствовано из итальянского языка. «Дебет» – по-итальянски означает приход, «кредит» – расход, «сальдо» – остаток. Да и слово «финансы» тоже родилось на Апеннинах. Одни исследователи считают, что оно произошло от латинского “finis”, что означает «конец» или «окончательный расчёт», другие – что от итальянского “financia”, которое можно перевести как «доход» или «платёж по сделке».

данном примере Лондонский банкир выступает в роли трассанта, путешественник – в роли ремитента, а Парижский банкир будет трассатом. Его согласия здесь также не требуется, так как между Парижским и Лондонским отделениями итальянского банка на этот счёт существует договорённость о взаимном учёте переводных векселей. За такую услугу итальянцы возьмут с путешественника комиссионное вознаграждение. Однако дело того стоит. Вексель будет выписан на конкретное имя. Никто другой по нему деньги не получит. Если ценная бумага попадёт в руки разбойников, они не смогут ей воспользоваться. Даже если вексель будет утерян, его можно будет восстановить, так как рачительные и аккуратные банкиры сделают соответствующую запись у себя в бухгалтерском балансе. Который тоже является итальянским изобретением. В XV веке один итальянский монах, а по совместительству ещё и коммерсант, Лука Пачолли (1445-1517) написал «Трактат о счетах и записях». Это была первая книга, в которой научно излагались основы двойной записи счетов. Очень много терминов, которыми оперируют бухгалтеры, заимствовано из итальянского языка. «Дебет» – по-итальянски означает приход, «кредит» – расход, «сальдо» – остаток. Да и слово «финансы» тоже родилось на Апеннинах. Одни исследователи считают, что оно произошло от латинского “finis”, что означает «конец» или «окончательный расчёт», другие – что от итальянского “financia”, которое можно перевести как «доход» или «платёж по сделке».Переводной вексель был родоначальником целого семейства ценных бумаг, таких как чек и дорожный аккредитив. Сейчас тратта используется гораздо реже, чем раньше. Ниже мы приводим типичный пример использования переводного векселя в современных условиях. Компания «ЮКОС», один из крупнейших российских производителей нефти, получила в банке Москвы кредит на развитие производства. Нефтеперерабатывающий завод (НПЗ) покупает у компании «ЮКОС» нефть. Однако случилось так, что НПЗ вовремя не смог рассчитаться с компанией «ЮКОС», а ей необходимо платить проценты за кредит! В этом случае Компания «ЮКОС» (трассант) выписывает переводной вексель на имя банка Москвы (ремитент), плательщиком по которому должен выступить нефтеперерабатывающий завод (трассат). Такая схема упрощает процедуру взаиморасчётов между промышленными предприятиями и банком. Если все три участника такой схемы будут с ней согласны, и НПЗ акцептует вексель, то банк Москвы получит проценты за предоставленный «ЮКОСу» кредит с НПЗ.

Бывают также векселя дружеские и бронзовые. Дружеским векселем одно лицо помогает другому. Вернёмся к нашему примеру с германскими заводами. Представим себе, что все участники истории с простым коммерческим векселем рассчитались друг с другом. Но тут настали трудные времена для горнорудного комбината. Рабочие устроили забастовку. Теперь настал черёд металлургов выручать своих коллег. Директор металлургического завода выписывает от своего имени дружеский вексель и вручает его директору горнорудного комбината. Тот несёт его в банк и получает деньги. Таким образом, друг спас друга. Когда трудные времена пройдут, они между собой рассчитаются.

Дружеский вексель – это надёжная бумага, и выписана она, к тому же, с благородной целью, чего нельзя сказать о векселе бронзовом. Так называют вексель, выписанный мошенником от имени фантомной или несуществующей фирмы, вроде «Рогов и копыт». Опытный финансист перед покупкой векселя всегда проверит его подлинность. Но простаки иногда попадаются. Но если бы дело ограничивалось только такими случаями, это было бы полбеды. К сожалению, в руках аферистов бронзовый вексель становится грозным оружием. С помощью бронзовых векселей злоумышленники торпедировали в 90-х годах XX века две московские биржи. На одной из них в это время работали авторы книги … Но об этом мы поговорим попозже.

А теперь представим себе, что нашему металлургическому заводу нужны деньги для обновления основного производства по всей технологической цепочке. Тут уж одним векселем не обойтись. Да и рассчитывать на дружескую помощь смежников тоже не приходится. Значит, надо идти на поклон к банкиру. Однако получить кредит в банке – дело непростое. Нам нужно каким-то образом убедить банкира дать нам кредит, да ещё и под низкие проценты. А он профессионал, своё дело знает. Перехитрить его практически невозможно. А получить кредит всё-таки хочется. Остаётся последний способ – выпустить серию, или, как говорят финансисты, транш облигаций. Облигация – это такая ценная бумага, которая удостоверяет отношение займа. Слово «облигация» – латинского происхождения. “Oblige” по латински значит «обязывать». Облигация обязывает лицо, выписавшее её, вовремя вернуть деньги, да ещё и с процентами. Облигации, в отличие от векселей, выпускаются не в единичных экземплярах, а сразу большими сериями, которые раскупаются большим количеством инвесторов. А на фондовом рынке обмануть большое количество дилетантов легче, чем одного профессионала. Давайте из Германии XIX-го века перенесёмся в Россию XXI-го века и посмотрим, как российские металлурги решают проблему нехватки денег под реконструкцию основного производства.

3-го июля 2003 г. ОАО «Северсталь», один из крупнейших российских производителей стали, решилась на выпуск облигаций. Тот, кто выпускает ценные бумаги, называется эмитентом. Те же, кто покупает – инвесторами. Всего было продано 3 миллиона штук. Номинал одной облигации равен 1 000 р. Это означает, что при погашении инвестор получит именно эту сумму. Совокупный объём выпуска составил, таким образом, 3 миллиарда рублей или около 100 миллионов долларов. Срок, на который были выпущены облигации, составил 1 456 дней (примерно 4 года). Облигации были проданы по 1 000 р., то есть, по номиналу. Процентные выплаты по облигациям предусмотрены раз в полгода, то есть, 8 раз за весь период обращения. Процентная ставка по 1-му купону была установлена на конкурсе, проводимом в дату начала размещения. Она составила 9,75% годовых от номинала. Это означает, что за полгода держатель облигации получит 48,75 р. Процентная ставка по 2-му, 3-му и 4-му купонам будет равна процентной ставке по 1-му купону. А вот процентные ставки по 6,7 и 8 купонам будут равны процентной ставке по 5-му купону, который будет установлен эмитентом по своему усмотрению за две недели до даты процентных выплат по 4-му купону. Вы можете задать следующий вопрос. А если ОАО «Северсталь» установит очень низкие проценты, что тогда? Что защитит инвесторов от такого произвола? На это мы ответим, что специально для такого случая эмитент выпустил эти облигации с офертой. Оферта – это предложение эмитента о досрочном погашении облигаций в случае, если инвестора не удовлетворит объявленный размер купонных выплат. То есть, попросту говоря, в этом случае держатель облигации может предъявить бумаги для досрочного погашения. Это напоминает ситуацию в преферансе, когда игрок, взявший прикуп, может вернуть его сдающему. Представим себе, что эмитент объявил очень низкий процент для 5,6,7 и 8 купонов – всего 2% годовых или 10 р. на одну облигацию за полгода. В этом случае инвестор имеет право предъявить облигацию к досрочному погашению. Поэтому у эмитента нет особого резона так поступать. Кому охота гасить досрочно весь транш? Вот и получается, что размер объявленного купонного процента должен быть справедливым. Иначе мало кто купит следующий выпуск облигаций. Вам, уважаемый читатель, необходимо помнить:

Репутация на фондовом рынке зарабатывается годами, а потерять её можно за один миг.

Причём это замечание относится ко всем – и к эмитентам, и к профессиональным участникам, и к нам с вами. В мире шоу-бизнеса это не так. Возьмём для примера Филиппа Киркорова. После того случая на пресс-конференции многие решили, что его звезда закатилась. Мол, с такой репутацией ему дальше на сцене делать нечего. Однако восстановить свою репутацию он может за пару месяцев. Всё это чепуха. Вы хотите знать, что мы думаем по этому поводу? Можно по-разному относиться к творчеству Киркорова. Мы, например, не являемся его поклонниками. Но по-человечески его понимаем. Он зарабатывает свои деньги тяжёлым трудом. Многие люди просто не представляют себе, что такое труд артиста эстрады. Мы же, пусть даже отчасти, можем себе это представить. Почему? Потому что наряду с работой на фондовом рынке, мы ещё и преподаём. И так же, как и артисты эстрады, выступаем перед аудиторией. Надо сказать, что это нелегко. Так вот, сидит на пресс-конференции нервный, уставший Филипп. И тут одна журналистка задаёт ему каверзный вопрос про римэйки песен других исполнителей, вопрос, который ему неприятен. И она, надо сказать, прекрасно это понимает. Киркоров не выдерживает и хамит. Что в этой ситуации ужасного? По нашему мнению – ничего. Просто не надо людям делать больно. Надо уважительно относиться друг к другу. Вот и всё. Кроме того, на эстраде можно вообще не иметь никакой репутации, и, тем не менее, быть успешным. Вот, например, Борис Моисеев. Сколько грязи на него было вылито – ни в сказке сказать, ни пером описать. Репутации у него – никакой. Но когда он приезжает на гастроли в какой-либо город – везде аншлаги. Вот вам и творчество без репутации. Однако повторимся ещё раз: на фондовом рынке это не так. Там если ты один раз «прокололся» – всё, никто с тобой дела больше иметь не будет. Поэтому к вопросам репутации на рынке подход особый. Об этом всегда надо помнить.

А теперь вернёмся к облигациям. В ходе конкурса по определению ставки первого купона инвесторами было выставлено 114 заявок на общую сумму 5 574.8 млн. рублей, а удовлетворено чуть поменьше, и на общую сумму 3 000 млн. рублей. Полученные от размещения средства «Северсталь» использовала для финансирования своей инвестиционной программы. На 2003-07 гг. она была запланирована в объеме свыше 21 млрд. руб. При этом 6 млрд. руб. пойдет на повышение качества выпускаемой продукции, 11.5 млрд. руб. – на поддержание и увеличение объемов производства и 3.5 млрд. руб. – на снижение затрат и другие инвестиционные мероприятия. Инвестиционные план только на 2003 год оценивался в 7 млрд. руб. и включал модернизацию и реконструкцию оборудования по всей технологической цепочке, а также строительство новой линии оцинкования и ряда других промышленных объектов. Частично эти мероприятия были профинансированы за счёт собственных средств, а частично – за счёт выпуска облигаций.

Облигации бывают разные. В нашем примере речь идёт о процентных или купонных облигациях. Почему купонных? Откуда взялся этот термин? Дело в том, что в старину все облигации выпускались в бумажной форме (сейчас это не так, но об этом чуть попозже). И на каждом бланке такой ценной бумаги были специальные купоны, которые при выплате процентов отрезались ножницами. Аналог этого – объявления с отрывными номерами телефонов. Так вот, при перепродаже такой облигации сразу было видно, сколько процентов по ней было выплачено, а сколько ещё осталось выплатить. Иногда на купонах просто ставили печать. В любом случае, к процентным облигациям приклеилось прилагательное «купонные», и теперь с этим уже ничего не поделать. Процентные облигации делятся на облигации с постоянными выплатами, с фиксированными выплатами и с переменными выплатами. В первом случае купонные выплаты объявляются заранее и размер их постоянен. Например – 10% годовых на весь срок. Во втором случае размер купонных выплат фиксирован, но не постоянен. Например, в первый раз 12%, во второй – 10%, в третий – 9% и так далее. Размер выплат может либо уменьшаться, либо увеличиваться, смотря что больше понравится инвесторам. Пусть у нас есть две облигации, по которым поток купонных платежей выглядит следующим образом: I – 4,6,8,10% годовых, II – 10,8,6,4% годовых. Какая из этих бумаг предпочтительнее для инвестора? Новичок воскликнет: оба варианта равноценны! Но это не так. Что лучше: получить 100 р. сейчас или через год? В условиях инфляционной экономики лучше получить 100 р. сейчас, а не через полгода, когда инфляция частично «съест» эту сумму. Что лучше: заплатить 100 р. сейчас, или через год? Очевидно, что лучше заплатить 100 р. через год. Поэтому вариант II привлекательнее. В связи с обсуждаемой темой нам вспомнилась поучительная древнекитайская притча про Царя Обезьян.Давным-давно, в Китае жил человек, которого за любовь к обезьянам прозвали Царь Обезьян. Почти всё свободное время он проводил в лесной чаще. Он научился разговаривать с обезьянами на их языке. Он лечил и кормил их. Он умел разгадывать их желания, обезьяны также его понимали. Бывало, ради того, чтобы накормить стаю, он заставлял голодать свою семью. Ежедневно он приносил обезьянам по девять каштанов. Но один раз в тех краях выдался голодный год. Царь Обезьян пришёл к своим питомцам, и сказал:

– Ныне в наших краях случился неурожай. Теперь я буду вам давать только семь каштанов. Хотите, чтобы я давал вам утром три, а вечером четыре?

Обезьяны поднялись в гневе. Тогда Царь Обезьян сказал:

– Тогда, может быть, утром четыре, а вечером три?

Довольные обезьяны согласились, и мирно разбрелись по лесу.

Мораль сей басни такова. Мудрец с помощью своих знаний заманивает толпу дураков так же, как перехитрил обезьян с помощью своих знаний Царь Обезьян. Оставив название и сущность неизменными, он сумел вызвать, у обезьян то гнев, то радость. Так же действует и наше Правительство, когда ему нужно во что бы то ни стало провести через Думу проект государственного бюджета. Допустим, Правительство знает, что на социальные нужды оно может выделить 50 миллиардов рублей. В проект бюджета закладывается цифра в 30 миллиардов рублей. После этого левые поднимаются в гневе. Тогда Правительство говорит: хотите ли 45 миллиардов рублей? После этого левые соглашаются и разбредаются по своим местам. А Правительство имеет лишние 5 миллиардов рублей.

Зачем мы вам всё это рассказываем? Рынок ценных бумаг с первого взгляда прост, а если посмотреть поглубже – то очень сложен. Не уподобляйтесь обезьяньей стае, не дайте себя обмануть.

| Задача: На аукционе по размещению облигаций номиналом 1 000 р. и сроком на 3 года эмитент назначил процентные выплаты из расчёта 12% годовых, то есть, по 120 р. в год. Однако инвесторов это не удовлетворило. Они сказали: – Хотим купить эти облигации под двадцать процентов годовых! Один молодой инвестор, не долго думая, выступил вперёд: – Я предлагаю компенсировать разницу в восемь процентов за счёт цены покупки. За три года мы должны получить дополнительно двадцать четыре процента или двести сорок рублей. Поэтому вычтем эту сумму из номинала. Получим семьсот шестьдесят рублей. Вот по этой цене мы и согласны купить бумаги. Тогда мы выйдем на уровень доходности в двадцать процентов годовых.Однако эмитент на это не пошёл. Почему? Дело в том, что если будет реализовано предложение молодого инвестора, то тогда доходность инвестиций окажется значительно выше 20% годовых. Действительно, затратив 760 р. из расчёта на одну облигацию, инвестор получит 240 р. дохода за счёт разницы цены покупки и номинала, и 360 р. за счёт купонных процентов. Итого – 600 р. За три года это составит: 600 р. / 760 р. * 100% = 78,94% А за один год – 26,32%. Почему это так? Дело в том, что уменьшая цену покупки, инвестор не только увеличивал числитель, но и уменьшал знаменатель дроби доходности. Мы столкнулись с «эффектом рычага» – ведь первоначальные затраты тоже уменьшались, а вначале мы считали их, исходя из цены номинала в 1 000 р. Как же нам быть? Как правильно определить цену покупки? Для этого есть специальная формула: Цп + КВ Цк = -------------------------------------------- , где (1 + (Д * t) / (100% * 365 дней)) Цк – предполагаемая цена покупки облигации; Цп – цена продажи или погашения облигации; КВ – совокупные купонные выплаты за время владения облигацией; Д – заданная доходность операции в процентах годовых; t – время владения облигацией. Подставляя в неё данные из задачи, получаем: 1 000 р. + 360 р. Цк = ------------------------------------------------ = 850 р. (1 + (20% * 3 года) / (100% * 1 год)) Чтобы выйти на уровень доходности в 20% годовых, инвесторы должны купить данные облигации не дороже 850 р. |