Сибирского Федерального Университета (сшф сфу). Оплата труда это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с закон

| Вид материала | Закон |

- Оплата и нормирование труда, 177.08kb.

- 16. 05. 2011 15: 24 Создан общественный совет музея Сибирского федерального университета, 20.79kb.

- Приказ № от «10» января 2012г. Положение об оплате труда и порядке установления доплат,, 906.49kb.

- Положение о распределении стимулирующей части фонда оплаты труда государственного бюджетного, 587.34kb.

- Положение о стимулировании работников муниципального вечернего (сменного) общеобразовательного, 37.36kb.

- Внутренний предиктор СССР форд и Сталин: о том, как жить по-человечески, 5943.11kb.

- Уважаемые руководители предприятий!, 3634.44kb.

- Профсоюзов Беларуси «Международный институт трудовых и социальных отношений», 212.72kb.

- Отчет мнение студентов о некоторых аспектах учебы и новых формах обучения (по результатам, 770.15kb.

- Ноу сош «Венда» ученица 9 класса «Б» Фирсова Виктория Учитель экономики Белич Дмитрий, 254.45kb.

Фролова Евгения Олеговна, студент ЭФ, гр. 866-б

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В

ФЕДЕРАЛЬНОМ ГОСУДАРСТВЕННОМ УЧРЕЖДЕНИИ

Руководитель – Несмелова Т.И.

В условиях современной рыночной экономики рынок труда входит в состав общего рынка факторов производства, на котором фигурируют различные системы денежного вознаграждения за пользование экономическими ресурсами.

Актуальность выбранной темы объясняется тем, что наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой, ведь для большинства людей зарплата является основным источником дохода, а для работодателей – это одна из значительных статей расходов на персонал.

Целью моей работы являлось раскрытие особенностей учета заработной платы и анализ системы оплаты труда в Саяно-Шушенском филиале Сибирского Федерального Университета.

Исходя из цели работы, были поставлены следующие задачи:

- раскрыть экономическую сущность заработной платы;

- изучить систему оплаты труда и учет удержаний из заработной платы;

- рассмотреть особенности учета оплаты труда в бюджетных учреждениях;

- дать характеристику системы оплаты труда в СШФ СФУ, учета удержаний и начислений с заработной платы;

- провести анализ расчетов по оплате труда в филиале и дать соответствующие рекомендации.

Предметом исследования является учет и анализ оплаты труда.

Объектом исследования является Саяно-Шушенский филиал Сибирского Федерального Университета (СШФ СФУ).

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. В качестве вознаграждения за труд выступает заработная плата, и зачастую именно она является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

На данный момент в бюджетных учреждениях происходит внедрение новой системы оплаты труда. Она позволяет адаптировать их к изменениям в системе управления и использовать кадровые ресурсы более эффективно.

Исключительными особенностями новой системы оплаты труда является то, что доход специалистов действительно во многом зависит от того, как оценивает их работу руководитель; зарплата самого руководителя будет напрямую зависеть от средней заработной платы всего персонала; появилась возможность установления индивидуальных условий оплаты труда для отдельных работников. В новой системе оплаты труда учтена также и специфика установления и регулирования надбавок к окладу сотрудника (рисунок 1).

Рисунок 1 – Виды надбавок к окладу в бюджетном учреждении

Организация ведения бухгалтерского учета в СШФ СФУ установлена приказом об учетной политике ФГАОУ ВПО СФУ на 2011 год. Бухгалтерский учет заработной платы в филиале автоматизирован и ведется в программе «1С: Зарплата и кадры бюджетного учреждения 8.2»

Рабочий план счетов состоит из счетов бюджетного учета, утвержденных Инструкцией №183н.

(Слайд Структура плана включает в себя:

- 1-17 разряды - аналитический код по классификационному признаку поступлений и выбытий;

- 18 разряд - код вида финансового обеспечения деятельности

- 19-23 разряды - синтетический код Единого плана счетов;

- 24-26 разряды – аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности.)

Согласно приказу об учетной политике, для учета расчета по заработной плате используется счет 030211000 «Расчеты по заработной плате». Если расчеты по оплате труда организуются в рамках бюджетной деятельности учреждения, учет расчетов ведется на счете 1.302.01; в рамках предпринимательской и иной приносящей доход деятельности – на счете 2.302.01; в рамках деятельности за счет целевых средств и безвозмездных поступлений – на счете 3.302.01.

Для расходов по оплате труда экономической классификацией расходов бюджетов согласно приказу Минфина России № 72н предусмотрена статья 210 «Оплата труда и начисления на оплату труда», которая включает в себя следующие подстатьи:

- 211 «Заработная плата»;

- 212 «Прочие выплаты»;

- 213 «Начисления на оплату труда».

Учет зарплаты в СФШ СФУ ведется в разрезе трех статей финансирования и соответствующих им статей расхода – бюджетные средства, внебюджетные и целевые средства.

Также существует разделения по классификационным признакам счетов (КБК):

- платно-образовательные услуги – код 07300000000002000;

- бюджетное финансирование – код 07304300000001;

- целевое финансирование – код 07307064309900001.

В работе были произведены примеры расчета выплат в виде гарантий сотрудникам по среднему заработку. Следует отметить, так как финансирование заработной платы происходит из разных источников, то и средний заработок для оплаты гарантий распределяется в зависимости от них. С 01.01.2011г. изменился порядок расчета пособий по временной нетрудоспособности, времени нахождения в декретном отпуске и отпуске по уходу за ребенком до 1,5 лет (рисунок 2).

Рисунок 2 – Основный изменения порядка расчета пособий по временной нетрудоспособности

Автоматический расчет и группировка данных для расчета среднего заработка по статьям финансирования для оплаты всех видов гарантий сотруднику происходит в программе. В конце месяца в программе начисляется заработная плата. Данные о фактически начисленной заработной плате, удержаниях из нее и сумме, причитающейся к выдаче, фиксируются в расчетном листке.

В конце каждого месяца формируется база для начисления страховых взносов во внебюджетные фонды. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц. С 1 января 2010 г. Федеральным законом N 213-ФЗ (далее Законом) признана утратившей силу гл. 24 "Единый социальный налог" НК РФ. С этой даты организации должны начислять на выплаты, производимые физическим лицам, страховые взносы отдельно в Пенсионный фонд, ФСС, ФОМС и ТФОМС.

Для начисления страховых взносов применяются следующие тарифы:

- Пенсионный фонд Российской Федерации - 26%;

- Фонд социального страхования Российской Федерации - 2,9%;

- Федеральный фонд обязательного медицинского страхования - 3,1%;

- Территориальные фонды обязательного медицинского страхования - 2%;

- Страхование от несчастных случаев и профессиональных заболевание в ФСС – 0,2%.

Фонд оплаты труда работников филиала формируется на каждый год согласно штатному расписанию по статьям финансирования. Анализ системы оплаты труда был проведен по двум направлениям:

- по видам выплат сотруднику;

- по выплатам в разрезе подразделений персонала.

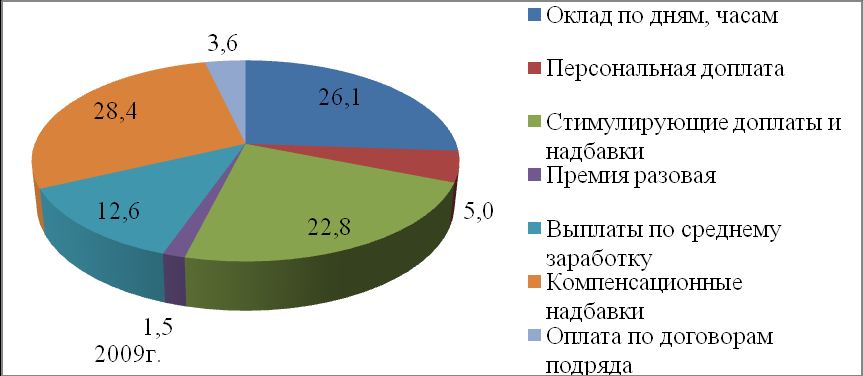

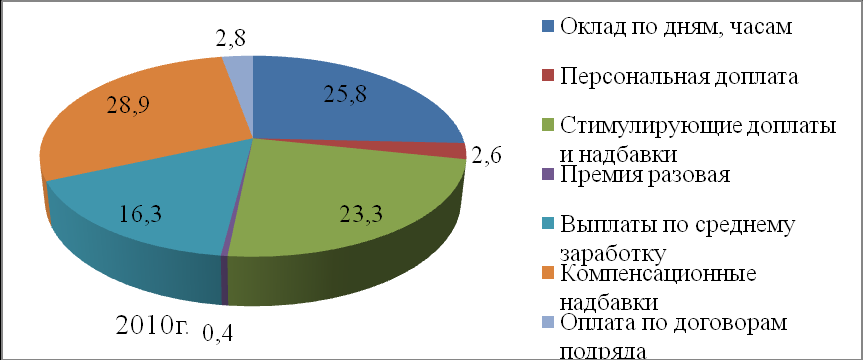

В результате анализа структуры ФОТ по первому направлению (рисунок 3) видно то, что наибольший вес в структуре составляют стимулирующие надбавки и доплаты. Почти треть ФОТ занимают компенсационные надбавки, что обусловлено особыми условиями труда – применяются районный коэффициент и северная надбавка. ФОТ в 2010г уменьшился, в результате сокращения численности работников на 8 человек. Размер персональных доплат сократился в 2 раза, те оклад сотрудников приравнялся к МРОТ. Также заметен переход на новую систему оплаты труда в 2010 г – увеличился удельный вес стимулирующих надбавок.

Рисунок 3 - Структура фонда оплаты труда СШФ

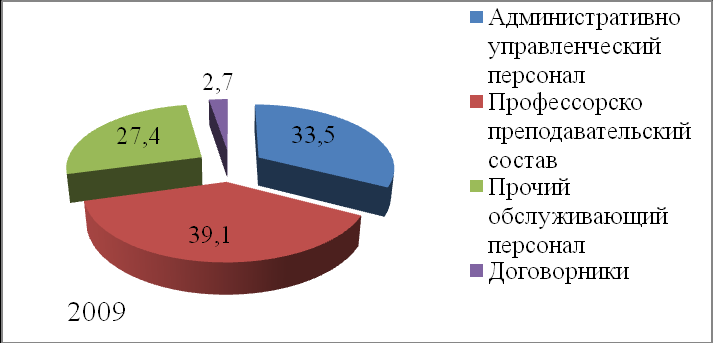

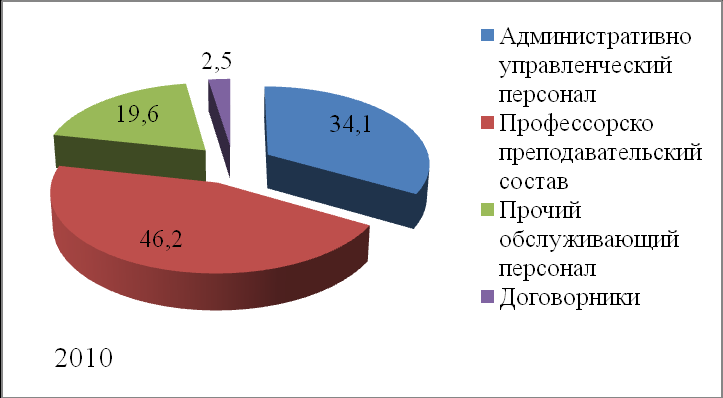

При анализе по второму направлению (рисунок 4) видно, что наибольший удельный вес по оплате труда занимает ППС и в 2010 году он увеличился на 7,1%.

Рисунок 4 - Структура ФОТ в разрезе подразделений филиала

На основании данных из проведенного анализа был сделан факторный анализ ФОТ в разрезе изменения среднегодовой зарплаты по подразделениям двумя этапами:

- Влияние изменения численности сотрудников подразделения

- Влияние изменения средней заработной платы (таблица 1).

Таблица 1 – Факторный анализ изменения ФОТ

| Факторы Наименование | Средняя заработная плата сотрудника, 2009 | Средняя заработная плата сотрудника, 2010 | Влияние изменения численности | Влияние изменения заработной платы | Общее влияние двух факторов |

| Административно управленческий персонал | 280,14 | 289,25 | -280,14 | 209,45 | -70,69 |

| Профессорско-преподавательский состав | 145,37 | 155,36 | 581,48 | 579,62 | 1161,10 |

| Прочий обслуживающий персонал | 125,15 | 115,85 | -1376,69 | -306,85 | -1683,54 |

| Договорники | 134,75 | 244,43 | -269,51 | 219,35 | -50,16 |

В результате уменьшения численности рабочих АУП на 1 человека произошла экономия заработной платы в размере 280,14 тыс. руб., а рабочих ПОП на 11 человек – в размере 306,85 тыс. руб. В результате уменьшения средней заработной платы ПОП произошло сокращение расходов на оплату труда в размере 306,85 тыс. руб. Увеличение численности ППС и их средней заработной платы привело к увеличению фонда оплаты труда ППС на 1 161,10 тыс. руб.

В ходе проведенного анализа расчетов по оплате труда и факторов, влияющих на формирование и изменение фонда оплаты труда, сделаны следующие выводы:

- произошло увеличение доли стимулирующих надбавок в общей структуре ФОТ;

- филиал перешел на новую систему оплаты труда, что сильно повлияло на изменение средней заработной платы ППС;

- учет заработной платы и начислений в филиале автоматизирован, что во многом облегчает работу бухгалтера, а с использованием программного продукта «1С: Зарплата и кадры бюджетного учреждения 8.2» стала более «прозрачная» бухгалтерия учета расчетов по оплате труда;

- произошло уменьшение средней заработной платы сотрудников ПОП;

- премии по итогам работ в 2010г. практически не выплачивались;

- совершенствовалась структура кадров университета. В 2011г. были перераспределены обязанности между обслуживающим персоналом;

- отсутствует единая организация расчетов по оплате договоров гражданско-правового характера;

- отсутствует четкая регламентация, за счет каких средств, должны осуществляться дополнительные выплаты в пользу сотрудника.

На основании сделанных выводов были предложены рекомендации по совершенствованию системы оплаты труда в СШФ СФУ.

- установить четкую информацию об оплате труда и должностных обязанностях в положениях и учредительных документах филиала;

- заключать договора на почасовую оплату с преподавателями в начале учебного года, своевременно оформлять акты выполненных работ и передавать их в бухгалтерию для оплаты;

- сдавать табеля за первую половину месяца для начисления аванса и упрощения расчетов оплаты труда по статьям финансирования, чтобы не возникало ситуаций с расхождением начисленных и выплаченных сумм в разрезе статей;

- усовершенствовать систему премирования сотрудников;

- совершенствовать структуру управления филиалом;

- укрепить трудовую дисциплину и повысить профессионально-квалификационный уровень работников.

Новая система оплаты труда, на которую перешел филиал, имеет главный недостаток в том, что основная заработная плата не связана с конечным результатом. Поэтому следует создать заинтересованность работников в работе – разработать систему стимулирующих надбавок и доплат, приказы о премировании работников по итогам работа за каждый месяц. Данные разработки уже совершенствуются в настоящем времени.