4. процесс маркетингового управления в коммерческом банке тема процесс маркетингового управления в коммерческом банке 1

| Вид материала | Документы |

- Формирование системы управления кредитными рисками в коммерческом банке, 366.29kb.

- Система управления процентным риском в коммерческом банке, 351.86kb.

- Система управления рисками в многофилиальном коммерческом банке, 235.33kb.

- «Эффективные it-решения в области оценки и управления рисками коммерческого банка», 533.53kb.

- Методы оценки и управления валютными рисками в коммерческом банке, 283.68kb.

- Пути повышения результативности кредитного риск- менеджмента в коммерческом банке, 255.91kb.

- Международные банковские операции, 338.27kb.

- 8-923-184-94-03 baza010@yandex, 511.82kb.

- Программа дисциплины для специальности 08. 01. 05 «Финансы и кредит» Заочная форма, 116.62kb.

- Учебное пособие Кафедра банковского дела 8,3, 177.42kb.

ТЕМА 4. ПРОЦЕСС МАРКЕТИНГОВОГО УПРАВЛЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ

ТЕМА 4. ПРОЦЕСС МАРКЕТИНГОВОГО УПРАВЛЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 1

4.1. Содержание понятий ликвидности, платежеспособности 1

4.2. Маркетинговое управление 3

4.3. Оценка потенциальных возможностей банка 4

4.4. Анализ рыночных возможностей 12

4.1. Содержание понятий ликвидности, платежеспособности

Главная цель банковского маркетинга - получение максимальных доходов. Это может быть достигнуто за счет наиболее эффективного использования мобилизованных банком денежных ресурсов.

Подавляющая часть привлеченных банком средств подлежит оплате по требованию или с очень коротким сроком уведомления. Вклады до востребования выплачиваются по первому требованию вкладчика. Для изъятия срочных и сберегательных вкладов требуется предварительное уведомление, но, в целом, следует рассматривать сберегательные вклады как подлежащие оплате по требованию.

Поэтому первоочередным условием является обеспечение способности банка удовлетворять требования вкладчиков – иными словами, обеспечение ликвидности.

Термин «ликвидность» (от лат. liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Ликвидность банка нередко определяют как способность банка приобретать наличные средства в Центральном банке РФ банках-корреспондентах по разумной цене. В целом ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты.

Термин «платежеспособность» несколько шире, он включает не только и не столько возможность превращения активов в быстрореализуемые, сколько способность юридического физического лица своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных иных операций денежного характера. Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой уже берет на себя не только само юридическое физическое лицо, но и определенный внешний орган надзора и контроля,

Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам (перед вкладчиками - по выплате депозитов, акционерами - по выплате дивидендов, государством - по уплате налогов, персоналом - по выплате заработной платы).

Ликвидность для коммерческого банка выступает как способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размешенных активов и привлеченных банком пассивов.

Ликвидность - важнейшая качественная характеристика деятельности банка, свидетельствующая о его надежности и стабильности. Для обеспечения ликвидности банку необходимо формировать такую структуру баланса, при которой активы могут своевременно преобразовываться в денежные средства, не утрачивая при этом своей стоимости, по мере востребования пассивов.

Структура ликвидных активов банка имеет вид:

• денежная наличность в кассе банка (рубли и иностранная валюта);

• драгоценные металлы;

• остатки средств на корреспондентском счете в Центральном банке РФ;

• ценные бумаги правительства;

• ссуды, предоставленные банком, срок погашения которых наступает в течение ближайших 30 дней;

• другие платежи в пользу банка, подлежащие перечислению в эти сроки.

Нормы ликвидности банка обычно устанавливаются как отношение различных статей активов баланса ко всей сумме, к определенным статьям пассивов , наоборот, пассивов к активам. Ликвидность банка лежит в основе его платежеспособности.

В современной экономической литературе существуют два подхода к характеристике ликвидности. Ликвидность можно понимать как «запас» как «поток». «Запас» характеризует ликвидность банка на определенный момент времени, его способность ответить по своим текущим обязательствам, в особенности по счетам до востребования.

Для оценки совокупной ликвидности коммерческого банка нужно в системе рассматривать стационарную ликвидность («запас»), текущую ликвидность («поток») и перспективную ликвидность («прогноз»).

Риск постоянно сопутствует банковской деятельности. Риски в банковской практике - это опасность (возможность) потерь банка при наступлении определенных событий. Риски могут быть как чисто банковскими (внутренними), связанными с функционированием кредитного института, так и внешними, общими. Важнейшим способом преодоления минимизации рисков служит их регулирование, т.е. поддержание оптимальных соотношений ликвидности и платежеспособности банка в процессе управления его активами и пассивами.

Единой, универсальной методики анализа надежности банка не существует (не только в России, но и за рубежом). Поскольку все банки разные (по функциональному признаку, по набору выполняемых операций и услуг, по составу клиентов, по территориальному признаку, по проводимой ими политике на финансовых рынках и т.д.), то единой методики анализа их финансовой устойчивости нет и быть не может.

В мировой банковской практике превалируют два подхода к оценке деятельности коммерческих банков на основе:

• анализа системы показателей конкретного банка и сравнения их с аналогичными показателями первоклассных банков;

• рейтинговой оценки, производимой надзорными органами.

4.2. Маркетинговое управление

Маркетинговое управление – это процесс планирования и реализации политики ценообразования, продвижения и распределения идей, продуктов и услуг, направленный на осуществление обменов, удовлетворяющих как индивидов, так и организации.

Процесс маркетингового управления включает следующие этапы и представлен на рис.1:

- Выявление проблемы

- Выявление маркетинговых возможностей

2.1 Оценка потенциальных возможностей банка

2.2. Оценка рыночных возможностей

3. Планирование маркетинговой деятельности

3.1. Разработка стратегического плана маркетинга

3.2. Разработка оперативного плана маркетинга (маркетинговой программы)

Рис.1. Процесс маркетингового управления в коммерческом банке

4. Реализация разработанных планов

5.Управление маркетинговым воздействием

5.1. Организационно-управленческие структуры маркетинга

5.2. Контроль маркетинговой деятельности

5.3. Управление банковскими рисками.

Первый этап – определение проблемы. Чаще всего проблемы связаны с формированием продуктового ряда, с привлечением депозитов на розничном рынке, с продвижением новых банковских продуктов и услуг, с формированием имиджа банка.

4.3. Оценка потенциальных возможностей банка

Важная роль у второго этапа – выявление маркетинговых возможностей направлено на определение таких областей деятельности комм. Банка на выбранных сегментах рынка, которые позволят получить максимальную прибыль через удовлетворение нужд и потребностей клиентов. Используется первичная, вторичная, внутренняя и внешняя информация.

2.1 Оценка потенциальных возможностей банка включает предварительный анализ (по трем направлениям 1. функциональный анализ, 2. структурный анализ и 3. операционный анализ) и углубленный анализ потенциальных возможностей, сравнительный анализ потенциальных возможностей анализируемого банка и конкурентов.

1. Функциональный анализ

При этом виде анализа оценивается деятельность банка в его отношениях с контрагентами, на основе такого анализа можно выявить насколько эффективно работает банк, точно ли выполняются нормативы и ограничения.

При проведении функционального анализа в расчет принимается общая сумма баланса, определяются соотношения депозитов и кредитов, собственных и привлеченных средств, доля межбанковских операций в общей сумме ресурсов, эффективность осуществления отдельных операций. Такой анализ может проводиться по территориям, рыночным сегментам и т.д.

2. Структурный анализ состоит в изучении отдельных видов операций, структуры доходов, расходов и прибыли банка в следующей последовательности..

2.1. Структура пассивных операций

Пассив содержит источники средств, определяющих состав и структуру активов ком. Банка. На данном этапе оцениваются привлеченные средства:

- - Депозиты до востребования и срочные депозиты

- - Средства в расчетах, расчеты с кредиторами и кредиты других банков

- - Средства, поступающие от юрид. и физ. лиц от продаж им акций и др. ценных бумаг.

Рассчитав удельный вес каждой составляющей в сумме привлеченных средств можно проанализировать структуру пассивов банка и эффективность использования привлеченных средств. На следующем этапе выявляется структура собственных средств (нетто и брутто). Собственные средства нетто – представляют собой разницу между средствами брутто и суммами иммобилизации. Собственные средства – нетто это кредитные ресурсы банка.

Собственные средства-брутто включает:

- Уставной фонд

- Резервный фонд

- Специальный фонд

- Основные средства

- Амортизацию

- Средства экономического стимулирования

- Страховые резервы коммерческого риска

- Собственные средства, предназначенные для финансирования капвложений

- Прибыль

- Собственные средства в расчетах

- Суммы иммобилизации

К суммам иммобилизации относятся

- Капитализированные собственные средства

- Отвлеченные средства за счет прибыли

- Собственные средства, перечисленные другим организациям для участия в их деятельности

- Собственные средства, вложенные в ценные бумаги

- Средства по факторинговым операциям

- Собственные средства в расчетах

- Дебиторская задолженность

При анализе собственных средств-нетто учитывается ряд правил:

- На внутриквартальные даты разность между доходами и расходами банка может использоваться как собственные средства

- Фонды основных средств не являются реальными кредитными ресурсами, т.к. они капитализированы в основные средства

- Фонды экономического стимулирования входят в состав собственных средств

- Величина собственных средств уменьшается на размер превышения сумм, перечисленных фактор-банками над суммами возмещенных плательщиками средств

- Средства- брутто уменьшаются на суммы, потраченные на покупку ценных бумаг.

- Структура активных операций

Исследуя структуру активных операций, изучают цели, объемы и направления использования средств. Рассматриваются суммы кредитов по срокам, видам, направлениям их предоставления. Определяется доля просроченных задолженностей в общей сумме кредитных вложений, доля не обеспеченных кредитов и т.д. При качественном анализе структуры активных операций следует установить выполнение норматива минимального размера резервов, депонируемых в ЦБ. Эту же информацию нужно узнать и по банкам-конкурентам. Оценивая баланс, можно выявить основные направления использования средств, а далее провести более глубокий анализ по видам операций: срокам кредитов, группам клиентов.

2.3.Структура доходов

Рассчитывается общая сумма доходов коммерческого банка и их структура: удельные веса сумм операционных доходов, доходов от побочной деятельности, прочих доходов. Эти показатели рассчитываются в динамике за несколько лет, что позволяет оценить деятельность банка в настоящем и определиться с перспективами развития отдельных операций. Вычисляется ряд показателей, позволяющих выполнить анализ эффективности работы коммерческого банка (доход на среднюю величину активов, доход на акционерный капитал и т.д.).

2.4.Структура расходов

Анализируется общая сумма расходов и их структура. Расходы подразделяют на операционные, неоперационные и прочие. Операционные расходы включают уплаченные проценты, уплаченные комиссионные, расходы по валютным операциям. Неоперационные расходы (расходы по обеспечению деятельности коммерческого банка) состоят из затрат на заработную плату персонала, хозяйственных расходов, амортизации, оплаты различных услуг. Штрафы уплаченные, проценты и комиссия прошлых лет образуют прочие расходы.

2.5. Прибыль

Анализируют общий объем прибыли и определяют маржу прибыли, валовую прибыль, прибыль до налогообложения, чистую прибыль. Все эти показатели рассматривают в динамике. Выявляют факторы, влияющие на прибыль и оценивают размер их влияния на чистую прибыль.

- Операционный анализ направлен на углубленное исследование доходности банковской деятельности и позволяет проанализировать каждую операцию с точки зрения ее эффективности и доходности.

При операционном анализе углубленно исследуется доходность банковской деятельности и оценка каждой операции с точки зрения выявления наиболее значимых в формировании общей прибыли банка. Операционный анализ также должен проводиться с целью определения возможностей банка по проведению операций с оптимальным уровнем рентабельности.

Углубленный анализ потенциальных возможностей коммерческого банка позволяет оценить качество активов, пассивов, ликвидности и эффективности деятельности, выявить причины изменения эффективности деятельности. Для проведения такого анализа определяют финансовые коэффициенты (табл. 1)

Таблица 1 - Показатели, характеризующие качество активов, пассивов, ликвидность и эффективность коммерческого банка

| Наименование показателя | Расчет показателя | Норматив | Экономический смысл показателя |

| Показатели качества активов | |||

| (К1) Доля доходных активов в сумме активов | K1=ДА/А, где ДА – доходные активы А – общая сумма активов | 0,75-0,85 | Характеризует удельный вес доходных активов в общей сумме активов. Если показатель меньше рекомендуемого диапазона, то доходных активов недостаточно и существует риск не получения прибыли в запланированных объемах. Если больше – то структура активов не рациональна, |

| (К2) Отношение доходных активов к платным пассивам | К2=ДА/ПП, где ДА – доходные активы ПП – платные пассивы | Больше или равен 1 | Показывает степень покрытия платных пассивов доходными активами. Если показатель меньше – доходных активов недостаточно |

| (К3) Доля ссуд в общей сумме обязательств | К3=С/ОСО, где С – ссуды ОСО – общая сумма обязательств | 0,53-0,78 | Характеризует степень агрессивности кредитной политики. Если показатель выше 0,7, то кредитная политика агрессивна. В случае агрессивной кредитной политики показатель не должен быть выше 0,78, т.е. в этом случае банк ведет опасную деятельность. Если показатель меньше 0,6, то кредитная политика консервативна. Даже в случае консервативной кредитной политики коэффициент не должен быть ниже 0,53, т.к. при не соблюдении этого требования возможны убытки. |

| (К4) Коэффициент, показывающий тип банка | К4=БЗ/БС, где БЗ – банковские займы БС – банковские ссуды | 1 | Показывает возможность проведения определенного типа кредитной политики. Характеризует тип банка. Если банк заемщик, то К3 = 0,6, если К4 больше или равен 1. Если банк кредитор, то К3=0,7, а К4 меньше или равен 1. |

| (К5) Доля ссуд в собственном капитале | К5=С/СК, где С – ссуды СК – собственный капитал | Меньше или равен 0,8 | Характеризует степень рискованности кредитной политики. Если он выше 0,8 то собственного капитала недостаточно, а кредитная политики агрессивна. |

| (К6) Доля просроченных ссуд в общей сумме ссуд | К6=ПС/С, где С – ссуды ПС - просроченные ссуды | Меньше или равен 0,04 | Показывает удельный вес просроченных ссуд в ссудном портфеле коммерческого банка. Желательно, что бы просроченных ссуд вообще не было. Если все же они существуют, то их доля не должна быть больше 4 %. |

| (К7) Степень покрытия неустойчивых обязательств | К7=РС/С, где С – ссуды РС - резервы на ссуды | Меньше или равен 0,04 | Определяет резервы на покрытие убытков по ссудам. Даже если просроченных ссуд не существует резервы на покрытие убытков по ссудам все равно необходимо поддерживать на уровне рекомендуемого значения. |

| Показатели ликвидности | |||

| (К8) Степень покрытия неустойчивых обязательств | К8=КА/ОО, где КА – кассовые активы ОО – онкольные обязательства | 0,2-0,5 | Показывает степень покрытия наиболее неустойчивых обязательств наиболее ликвидными средствами. Если показатель меньше нормативов, то кассовых активов недостаточно и банку грозит банкротство. Если показатель больше норматива. То структура активов не рациональна, что может отразиться на доходности коммерческого банка. |

| (К9) Степень покрытия онкольных и срочных обязательств. | К9=КА/(ОО+СО), где СО – срочные обязательства КА – кассовые активы ОО – онкольные обязательства | 0,05-0,3 | Показывает степень покрытия наиболее ликвидными средствами онкольных и срочных обязательств. Если показатель меньше норматива, то кассовых активов недостаточно. Если больше – то структура активов нерациональна. Анализируется совместно с показателем К8. |

| (К10) Использование вторичных ликвидных средств | К10=ПЦБ/ОСО, где ПЦБ – портфель ценных бумаг ОСО – общая сумма обязательств | 0,15-0,4 | Показывает потенциальный запас ликвидности при использовании вторичных ликвидных ресурсов. Если К10=0,4, а К13 =0,35, то возникает риск убыточности. Если К10 меньше или равен 0,15, а К3 больше или равен 0,7, то возникает риск ликвидности банковского портфеля. |

| Показатели качества пассива | |||

| (К11) Коэффициент финансовой устойчивости | К11=СК/А, где СК – собственный капитал А – общая сумма активов | 0,08-0,15 | Показывает финансовую устойчивость коммерческого банка. Если он меньше 0,08, то собственного капитала недостаточно и существует угроза банкротства. Если он больше 0,15, то структура пассивов не рациональна, и банк неконкурентоспособен. |

| (К12) Уровень надежности по привлеченным средствам | К12=(ОО/СО)/А , где А – общая сумма активов ОО – онкольные обязательства СО – срочные обязательства | 0,5-0,7 | Показывает уровень надежности банка по привлеченным средствам. Если показатель меньше 0,5, то банк работает неэффективно по привлечению онкольных и срочных обязательств. Если показатель больше 0,7, привлечено слишком много обязательств и уровень надежности снижается. |

| (К13) Уровень надежности по привлечению кредитов | К13=БЗ/А, где БЗ – банковские займы А – общая сумма активов | 0,2-0,35 | Показывает уровень надежности по привлеченным банком кредитам. Значение больше норматива свидетельствует о повышении финансовой зависимости от внешних источников финансирования. Значение меньше норматива свидетельствует о том, что банк не пользуется или слабо применяет заемные средства. |

| (К14) Минимизация риска устойчивости и оптимизация затрат | К14=ОО/ОСО, где ОО – онкольные обязательства ОСО – общая сумма обязательств | 0,2-0,4 | Характеризует политику банка по оптимизации затрат и минимизации степени риска. Если К14=0,2, то банк минимизирует риск устойчивости, если К14=0,4, то банк оптимизирует издержки. |

| (К15) Минимизация риска устойчивости и оптимизация затрат | К15=СО/ОСО, где СО – срочные обязательства ОСО – общая сумма обязательств | 0,1-0,3 | Характеризует политику банка по оптимизации затрат и минимизации степени риска. Если К15=0,1. то банк минимизирует затраты, если К15=0,3, то банк минимизирует риск устойчивости. |

| (К16) Минимизация риска устойчивости и оптимизация затрат | К16=БЗ/ОСО, где БЗ – банковские займы ОСО – общая сумма обязательств | 0,25-0,4 | Характеризует политику банка по оптимизации степени риска. Если К16=0,25, банк минимизирует затраты, если К16=0,4, то банк минимизирует риск устойчивости. |

| (К17) Качество управления прочими обязательствами | К17=ПО/ОСО, где ПО – прочие обязательства ОСО – общая сумма обязательств | Должен быть на минимальном уровне | Показывает степень пассивной устойчивости и качество управления прочими обязательствами. Слишком высокое значение показателя свидетельствует о нерациональной структуре обязательств. |

| (К18) Уровень достаточности капитала | К18=(УФ/ПФ)/СК, где УФ – уставной фонд ПФ – прочие фонды СК – собственный капитал | Больше или равен 0,5 | Показывает уровень достаточности капитала. Если показатель меньше 0,5, то уставного и прочих фондов недостаточно. |

| Показатели эффективности деятельности | |||

| (К19) Эффективность использования средств | К19=П/А, где П – прибыль А – общая сумма активов | 1 - 4 % | Характеризует эффективнсоть использования активов. Если показатель меньше рекомендуемого значения, то активы используются неэффективно. Если показатель больше рекомендуемого значения, то эффективность использования активов растет, но увеличиваются и банковские риски. |

| (К20) Доля прибыли в доходах | К20=П/Д, где П – прибыль Д - доход | 8-20 % | Показывает сколько прибыли получено с единицы дохода |

| (К21) Доходность активов | К21=Д/А, где Д – доход А – общая сумма активов | 14-22 % | Показывает сколько доходов получено от каждой денежной единицы активов. Если показатель ниже 14 %, то каждая денежная единица активов приносит недостаточный доход. Если показатель выше норматива, то доходность активов растет, но увеличивается и риск банковской деятельности. |

| (К22) Эффективность использования собственного капитала | К22=П/СК, где П – прибыль СК – собственный капитал | 15-40 % | Показывает эффективность использования собственного капитала. Если он меньше норматива, то банк получает недостаточно прибыли с каждой денежной единицы собственного капитала. Если показатель выше норматива, то эффективность использования собственного капитала растет, но увеличивается и риск банковской деятельности |

| (К23) Мультипликатор капитала | К23=А/СК, где А – общая сумма активов СК – собственный капитал | 8-16 раз | Показывает сумму активов, приходящуюся на каждую денежную единицу собственного капитала. Если показатель больше 16, то возможности для роста исчерпаны. Если показатель меньше 8, то структура капитала неэффективна, что приведет к получению доходов ниже возможного уровня. |

| Финансовые коэффициенты | |||

| (К24) Уровень чистого процентного дохода | К24=ПМ/Д, где ПМ – процентная маржа Д – доход | 6-18 % | Характеризует эффективность процентной политики. Если показатель ниже норматива, то проценты занижены. Если выше норматива, то проценты завышены. |

| (К25)Процентный доход на единицу капитала | К25=ПД/А, где ПД – процентный доход А – общая сумма активов | 10-18 % | Отражает уровень эффективности и рискованности вложений. Если показатель ниже норматива, то процентных доходов недостаточно и вложения неэффективны. Если показатель выше норматива, то вложения рискованны. |

| (К26) Возможности использования внутри банковских резервов | К26=НД/А, где НД – непроцентные доходы А – общая сумма активов | 1-3 % | Показывает возможности использования резервов, заложенных внутри банка. Если показатель выше норматива, то структура доходов неэффективна. |

| (К27) Доля недоходных активов в собственном капитале | К27=НА/СК, где НА – недоходные активы СК – собственный капитал | 0,5-2 раза | Показывает приоритетность направлений использования капитала. Если показатель больше норматива, то это может сократить прибыльность банка. Если показатель ниже нормы, то структура активов неэффективна и существует риск ликвидности. |

| (К28) Доля доходных активов в собственном капитале | К28=ДА/СК, где ДА – доходные активы СК – собственный капитал | 8-11 % | Показывает размер доходных активов, которые можно получить с каждой денежной единицы собственного капитала. |

Сравнительный анализ

Этот вид анализа определяет конкурентоспособность коммерческого банка и оценивает его перспективы в работе на выбранном сегменте рынка. Необходимо обобщить результаты анализа деятельности банка и подготовить рекомендации для принятия управленческих решений по улучшению деятельности банка.

4.4. Анализ рыночных возможностей

Анализ рыночных возможностей банка позволяет выявить основу для отбора целевых рынков. Такой анализ использует данные, собранные МИС.

МИС - это постоянно действующая система взаимосвязи людей, оборудования и методических приёмов сбора, квалификации, анализа, оценки и распространения актуальной и достоверной информации для оптимального выбора и осуществления маркетинговых мероприятий.

Для проведения аналитической работы банки создают аналитический аппарат, оборудование, методические приёмы, предназначенные для сбора, оценки и распространения конкретной и достоверной информации для работы по расширению рынка. Система планирования маркетинга включает разработку стратегии, политики и тактики деятельности в рыночной экономике. Стратегия определяется на основе прогнозов и планов долгосрочного развития (для банков от 18 месяцев до 5-10 лет), политика среднесрочными планами (15 лет), а тактика краткосрочными (до 1 года), оперативными, гибкими планами (программами). При этом разрабатываются несколько их вариантов.

Маркетинговая информация состоит из систем:

- внутренней отчетности;

- сбора внешней информации;

- маркетинговых исследований;

- анализа информации.

Источники внутренней информации:

• статистическая отчетность;

• бухгалтерская отчетность;

• оценочные отчеты по кредитованию;

• отчеты отраслевых (региональных) управлений;

• результаты внутренних исследований;

• аудиторские заключения;

• различного рода справки (например: о временном использовании изъятых из обращения ценностей и т.п.)

Основную необходимую внешнюю информацию можно получить из следующих основных источников:

• пресса (газеты, журналы), отраслевые газеты и журналы;

• TV, радио;

• публикуемые годовые отчеты других банков;

• правительственная статистика;

• специализированные издания (отраслевая литература);

• справочная и рекламная информация;

• личные контакты с клиентурой;

• обмен информацией с руководством и служащими других банков приобретение необходимых сведений у специализированных организаций (консалтинговых и брокерских);

• контакты с контрагентами, клиентами;

• покупка информации и др.

Для создания системы внешней информации необходима всеобъемлющая информация о существующих и потенциальных клиентах, контактных аудиториях и других силах, действующих на рынке.

Эффективность деятельности коммерческого банка

ROE (Return on Equity)

Показатель рентабельности капитала

ROE показывает размер чистой прибыли, созданной собственным капиталом предприятия.

ROE =Чистая прибыль/Собственный капитал

Чем больше данный показатель, тем выше прибыль, приходящаяся на акцию и тем больше размер потенциальных дивидендов.

Оценка эффективности

Для оценки эффективности прибыль банка соотносится с соответствующими показателями — чистыми активами, капиталом и т.д. При этом следует учесть период накопления прибыли. Расчеты показывают, насколько эффективно банк управляет ресурсами (привлечением и размещением). Полученные результаты сравниваются с данными других банков. Низкая эффективность банка обычно связана с недостаточной величиной клиентской базы или с консервативной инвестиционной политикой. Как правило, высокая эффективность является либо следствием значительной доли дешевой клиентской базы, удачных спекулятивных операций либо размещения активов в высокоприбыльные активы. Детальный анализ прибыльности возможен только при обращении к аналитическим (лицевым) счетам.

Вследствие использования методов налогового планирования показатели рентабельности часто имеют достаточно низкий уровень значимости. Следует понимать, имеет ли банк прибыль или убытки, особенно значительные, не произошло ли уменьшение балансового капитала.

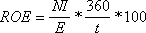

1 . Коэффициент рентабельности капитала — норма прибыли на капитал (ROE — рентабельность капитала, return on equity, международный стандарт) в годовом выражении:

(5.17),

где: NI — балансовая прибыль (net income), нарастающим итогом; E — капитал банка, t — период наблюдения (дней) с начала года.

Показывает отдачу капитала банка с точки зрения акционеров.

Оценим рентабельность капитала банка. На 1.05.03 показана прибыль отчетного года в размере 19 248 тыс. руб. за четыре месяца (см. подробный баланс). Капитал банка по методологии ЦБ 1 265 000 тыс. руб. Следовательно, рентабельность капитала банка равна

ROE = (19 248 × 360 / 120) × 100 / 1 265 000 = 4.5%

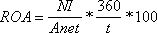

2. Коэффициент рентабельности активов, ROА, (return on assets), международный стандарт) в годовом выражении:

(5.18),

где: NI — балансовая прибыль (net income), нарастающим итогом; t — период наблюдения (дней) с начала года; Anet-чистые активы банка.

Показывает прибыльность операций банка. Высокое значение прибыльности указывает на эффективное использование активов банка или является следствием высокой рискованности операций.

Аналогично оценка рентабельности активов дает:

ROA = (19 248 × 360 / 120) × 100 / 6 466 526 = 0.89%

Из приведенных расчетов видно, что значения прибыльности активов и капитала ниже среднерыночных. Как правило, это бывает в следующих случаях — низкая доля работающих активов, высокая доля срочных пассивов, высокая доля «нарисованных активов» (т.е. по-прежнему — неработающих активов !), используются операции налоговой оптимизации.

3. Коэффициент рентабельности персонала, ROP, (return on personal):

(5.19),

где: NI — балансовая прибыль (net income), нарастающим итогом; t — период наблюдения (дней) с начала года; Np — численность персонала банка. Показывает среднюю отдачу с сотрудника банка в год, является очень важным показателем, характеризующим эффективность персонала банка. Если расчетное значение оказывается ниже среднерыночных показателей, это может говорить об избытке сотрудников или их низкой эффективности. Не менее интересным может быть показатель удельных активов на одного сотрудника банка