Бизнес-план, как метод осуществления финансово-экономической деятельности предприятия 12 2 Разработка бизнес-плана по выпуску нового вида продукции 31

| Вид материала | Бизнес-план |

Содержание2.8 План по рискам 2.9 Точка безубыточности и окупаемость проекта Графический метод 2) Метод уравнений Список используемой литературы |

- План риска как составная часть бизнес-плана полиграфического предприятия. План маркетинга, 43.39kb.

- Практическое руководство по составлению Бизнес-плана Введение. Для чего нужен Бизнес-план, 380.35kb.

- Реферат По дисциплине Основы предпринимательства на тему «Сущность, необходимость, 398.93kb.

- Разработка бизнес-плана, краткие комментарии, 316.14kb.

- Бизнес-план лечебно-профилактического учреждения Аннотация, 175.4kb.

- Программа семинара «Формирование бизнес-плана по методике unido» Бизнес-тренер: Андрей, 23.22kb.

- Бизнес планирование Введение Подготовка бизнес плана 1 Значение и задачи бизнес плана, 1302.31kb.

- Финансово-производственный план деятельности предприятия по изготовлению сувенирной, 260.58kb.

- Для экономического обоснования бизнес-плана необходимо в разделе фин план осуществить, 86.66kb.

- Бизнес планирование на тему: «Бизнес-планирование и его роль в деятельности предприятия», 488.46kb.

2.8 План по рискам

Под риском понимается опасность того, что цели, поставленные в проекте, могут быть недоступны полностью или частично.

Для оценки вероятности рисков использовались мнения трех экспертов: Генеральный директор предприятия (1), Финансовый директор предприятия (2), Управляющий производством (3).

Разработчиками проекта был составлен перечень рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно, предоставлялся перечень рисков, и им предлагалось оценить вероятность их наступления, руководствуясь следующей системой оценок:

0 – риск рассматривается как несущественный;

25 – риск, скорее всего, не реализуется;

50 – о наступлении события ничего определенного сказать нельзя;

75 – риск, скорее всего, проявится;

100 – очень большая вероятность реализации риска.

После определения вероятностей по рискам была проведена интегральная оценка риска в два последовательных этапа: сначала определялась оценка риска для каждой из стадий, предварительно рассчитав риски для подстадий, стадии функционирования – финансово-экономической, технологической и социальной. После этого можно дать оценку риска всего проекта на основе оценок риска отдельных стадий. Для получения оценки рисков объединенных стадий использовалась процедура взвешивания. Процедура определения веса, с которыми каждый простой риск входит в общий риск проекта, проводилась согласно следующим правилам:

- все риски могут быть ранжированы по степени важности (расставлены по приоритетам). Риски первого приоритета имеют больший вес, чем риски второго, и т.д.;

- все риски с одним и тем же приоритетом имеют равные веса;

- сумма весов равна единице, веса являются числами положительными, в диапазоне от 1 до 0.

Все риски, связанные с системой расчетов, имели первый приоритет. Второй приоритет был отдан социальным факторам. А техническим – третий.

Анализ рисков настоящего проекта приведен в таблице 19.

Как показывает таблица, суммарный риск проекта составляет 45,83 балла и может быть охарактеризован как средний.

Риск подготовительной стадии связан, прежде всего, с возможным валютным риском и непредвиденными затратами. Особую опасность представляют непредвиденные затраты, из-за которых может снизится общая рентабельность проекта.

Таблица 19

……………

Наиболее высоким уровнем риска обладают финансово-экономические факторы функционирования. Из результатов расчета финансово-экономических рисков следует, что риск составляет примерно 63% от общего показателя риска проекта, причем, доминирующими причинами этого является возможное снижение спроса, непредвиденное снижение цен конкурентами, а также рост цен на перевозки.

Уровень социальных рисков составляет 5,33 (11,9 %), причем их подавляющая часть обусловлена возможными трудностями с набором персонала и его квалификацией.

Рассматриваемый проект не связан со значительными техническими и социальными рисками.

В качестве условий предотвращения рисков могут быть рекомендованы следующие мероприятия: заключение договоров с фиксированными суммами, детальная проработка подготовительной стадии проекта с целью снижения риска непредвиденных затрат, заключение долгосрочных контрактов с поставщиками с четкими условиями и штрафными санкциями, использование механизмов страхования валютных рисков.

2.9 Точка безубыточности и окупаемость проекта

Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку также называют «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), т.е. точка или порог рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода [11, с.84].

- Графический метод

Графический метод нахождения точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты - объем – прибыль» (рис.10).

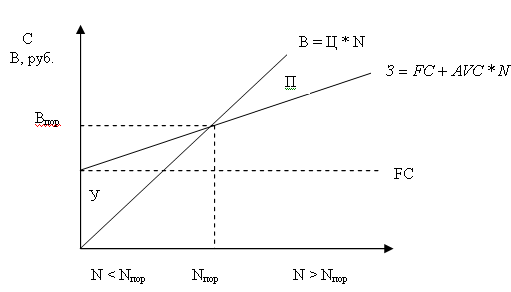

Рис.10. Графический метод вычисления точки безубыточности

Последовательность построения графика заключается в следующем:

- наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

- выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

- вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике - это точка пересечения прямых, построенных по значению затрат и выручки.

Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

2) Метод уравнений

П = В - VC - FC = Ц*X - AVC*X – FC = 0

X = Nпор = FC/(Ц - AVC)

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура реализации меняется, то объем выручки может достигать заданной величины, а прибыль будет больше или меньше. Влияние на прибыль будет зависеть от того, как произошло изменение ассортимента в сторону низко рентабельного или высоко рентабельного вида продукции.

3) Метод нормы МД

Впор = FC / Норма МД

Nпор = Bпор/Ц

Цпор=Впор/Nфакт

Критический объем производства йогуртов (Vкp) определим по методом уравнений формуле:

Vкp = УПЗ / (Ц – УППЗ),

Где УПЗ - сумма условно-постоянных затрат, руб.;

Ц - цена единицы продукции, руб.;

УППЗ - сумма условно-переменных затрат на единицу продукции, руб.

Чтобы рассчитать точку безубыточности необходимо все затраты разделить на постоянные и переменные (табл.20).

Таблица 20

Состав затрат в разрезе постоянных и переменных

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

Vкp = 2077643 / (8,04 – 5,70) = 887882 шт.

В стоимостном выражении критический объем продаж составляет:

887882 * 8,04 = 7138571 руб.

Запас финансовой прочности определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает размер, до которого можно снижать объем производства или цену продукции с тем, чтобы производство не оказалось убыточным.

ЗФП = 388090800 - 7138571 = 380952229 руб.

Окупаемость проекта ввиду его высокой прибыльности наступит в первый месяц.

………..

Заключение

Подводя итоги дипломной работы, можем сделать следующие выводы:

Планирование является составным элементом процесса управления. Планирование - это осознанное предвидение действий в будущем, моделирование результатов деятельности, поиск благоприятных возможностей, создание условий завтрашнего дня. Планирование можно охарактеризовать как особый тип процесса принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются его потенциальные ресурсы, формулируются цели на перспективу и устанавливается приоритетность решения задач для их достижения.

Бизнес-план предполагает оценку собственной предпринимательской деятельности фирмы и целевую оценку конъюнктуры рынка, является программой действий предпринимателя, необходимым рабочим инструментом проектно-инвестиционных решений и внутрифирменного планирования, используемым во всех сферах предпринимательства. Он актуален как и для вновь создаваемых, так и для действующих фирм.

Цель разработки бизнес-плана - спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Выделяют несколько функций бизнес-планирования. Первая функция связана с возможностью использования бизнес-плана для разработки общей экономической стратегии предприятия. Вторая - предполагает привлечение денежных средств (ссуд, кредитов) со стороны. Третья - это функция планирования, которая дает возможность оценить и контролировать процесс развития основной деятельности предприятия. Четвертая функция отражает привлечение к осуществлению проектов, реализации планов развития предприятия потенциальных партнеров, которые могут вложить собственный капитал или технологию.

Возрастание роли бизнес-плана связано со следующими причинами:

1. Возрастание сложности внешней хозяйственной среды потребовало от компаний высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений в комплексе, с учетом всех факторов.

2. Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности. Но мало найти перспективную возможность на рынке, нужно еще и оценить, чего она стоит. Для этого и нужен бизнес-план.

3. Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса.

Формирование бизнес-плана, идеи создания новой или существенного изменения уже действующей фирмы проходит несколько этапов, которые можно укрупнять или детализировать в разной степени:

определение миссии (философия фирмы);

- формулирование цели и задач проекта;

- установление общей структуры бизнес-плана;

- сбор необходимой информации, разработка нормативов;

- составление бизнес-плана (процесс планирования).

Структура бизнес-плана не регламентирована законодательством, поэтому каждая фирма разрабатывает собственные подходы и структуру, которые будут зависеть от характера бизнеса, основных целей составления бизнес-плана и предъявляемых к нему требований.

Типовая структура бизнес - плана выглядит следующим образом:

- краткое описание бизнеса;

- описание предприятия и анализ его финансового состояния;

- описание планируемой к производству продукции (приобретаемых фондов, технологии);

- анализ рынка;

- производственный план;

- маркетинговый план;

- финансовый план;

- организационный план;

- резюме бизнес - плана;

- приложения.

Среди основных проблем бизнес-планирования можно выделить:

1. Отсутствие единого стандартного формата бизнес-плана.

2. Недостаток информационного обеспечения.

3. Огромная проблема - гарантии будущих инвесторов.

4. Высокая стоимость разработки бизнес-плана.

5. Отсутствие гарантий в получении финансирования под бизнес-план.

В результате проведенного исследования становится очевидной необходимость развития бизнес-планирования в современных российских условиях, как повышающей эффективность предпринимательской деятельности и оказывающей на нее стабилизирующее влияние, а также и на развитие рыночной экономики.

В практической части дипломной работы был обоснован бизнес-план по производству Очаковским молочным заводом йогуртов. Оценка эффективности проекта показала, что чистая прибыль в первый год реализации составит 84376 тыс.руб. Рентабельность продаж составит 21,7%. Срок окупаемости проекта: 1 мес.

Таким образом, проект является выгодным и эффективным.

…….

Список используемой литературы

Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2004. – 450 с.

- Берл Густав и др. Мгновенный бизнес-план. Двенадцать быстрых шагов к успеху. – М.: Дело ЛТД, 1995. – 342с.

- Бизнес-план: в 2-х частях/ под общей ред. В.М.Попова – М.: Финансы и статистика, 2004. – 344 с.

- Бизнес-план. Метод. Материалы / Под ред. Р.Г.Маниловского. – М.: Финансы и статистика, 2003. – 78с.

- Бизнес-план. Зарубежный и отечественный опыт / Под ред. Попова В.М.. – Чебоксары, 2005. – 347с.

- Бухалков М.И. Внутрифирменное планирование. – М.: Инфра-М, 2005. – 290с.

- Дэвид Г. Бэнгз. Руководство по составлению бизнес-плана. – М.: Финпресс, 2003. – 220с.

- Ильин А.И. Планирование на предприятии. – М.: Новое знание, 2004. – 340 с.

- Лазарев А.В. Бизнес-планирование как форма экономического управления. – М., 2006. – 64с.

- Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент. – СПб.: ИВЭСЭП, Знание, 2004. – 520с.

- Лихачева О.Н. Финансовое планирование на предприятии. - М.: ТК Велби, 2003. - 264с.

- Менеджмент / Под ред. В.В. Томилова. – М.: Юрайт-Издат, 2003. – 591 с.

- Пелих А.С. Бизнес-план или как организовать свой бизнес. – М.: Ось-89, 2004. – 96 с.

- Савчук В. П. Финансовое планирование и разработка бюджета предприятия. – М.: ИНФРА - М, 2003. – 256 с.

- Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2002. - 288с.

- Сергеев А.А. Экономические основы бизнес - планирования. - М.: ЮНИТИ, 2003. – 541с.

- Справочник финансиста предприятия. - 4-е изд., доп. и перераб. - М.: ИНФРА - М. 2002. - 576 с.

- Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: - М.: Финансы и статистика, 2006. - 145 с.

- Уткин Э.А. Бизнес-план. Организация и планирование предпринимательской деятельности. - М.: ЭКМОС, 2002. – 441с.

- Шевченко И.К. Организация предпринимательской деятельности. Учебное пособие.- Таганрог: Изд-во ТРТУ, 2004. - 92 с

………