1. Национальная экономика: понятие, особенности, структура и инфраструктура

| Вид материала | Документы |

- Тематика курсовых работ по дисциплине «Макроэкономика», 28.85kb.

- Тематика курсовых работ по дисциплине «Макроэкономика», 31.62kb.

- Лекция Национальная экономика и национальный продукт (4 ч) Понятие и основные цели, 185.35kb.

- Рабочая программа по дисциплине «национальная экономика», 252.89kb.

- Программа определяет объем, содержание, порядок изучения и преподавания дисциплины, 320.15kb.

- По дисциплине «Макроэкономика», 237.41kb.

- Программа итогового междисциплинарного государственного экзамена по направлению 080100., 438.85kb.

- «Национальная экономика», 317.03kb.

- Тесты для экзамена по курсу «национальная экономика» Тема Предмет и задачи дисциплины, 1075.11kb.

- О. И. Приходченко социальная эффективность национальной экономики республики беларусь, 1411.7kb.

24. Центральный банк – орган регулирования экономики.

Центральный банк явл. важнейшим субъектом в рамках банковской системы РФ, реализующим финансово-правовое регулирование. В развитых рыночных гос-вах функции центральных банков имеют много общего и традиционно выражаются в 5 основных задачах. ЦБ призван быть:

- Единым эмиссионным центром, пользующимся монопольным правом денеж.эмиссии на территории страны. Он хранит и учитывает национальные золотовалютные резервы.

- Банком правительства, поддерживающий гос.эконом.программы, осуществляющий кредитование дефицита гос. Бюджета и размещающий гос.ценные бумаги.

- Органом стабильности национальной денеж.системы.

- Банком банков, т.е. кредитором коммерческих банков.

- Органом банковского надзора, поддерживающим необходимый уровень стандартизации и профессионализма в национал.кредитной системе.

В отличие от коммерческих банков, получение прибыли не явл. главной целью ЦБ. Особый статус ЦБ реализуется в его финансовой деятельности. Используя полномочия в области эмиссии денег, ЦБ выпускает в обращение и изымает денеж.знаки. Он организует изготовление денеж.знаков, устанавливает правила перевозки, хранения, создает резервные фонды денеж.знаков. ЦБ также осущ. операции с федеральным бюджетом, с бюджетами субъектов и местынми бюджетами. ЦБ представляет интересы России в центральных банках других стран и международ.банках.

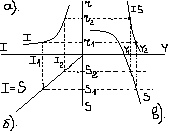

25. Общий равновесный анализ товарного (реального) рынка по Л.Вальрасу.

Экономист Леон Вальрас рассматривал установление равновесия между спросом и предложением, происходящее в SR на основе их количественной подстройки.

Пусть первоначальное равновесие установилось в т.Е при объеме товара QE и цене

P

PЕ. При повышении цены до P1 объем спроса сократится, а

PЕ. При повышении цены до P1 объем спроса сократится, аобъем предл. станет выше равновесного, что характерно для

D избыток предл. S рынка покупателей. Под давлением избыточного предложения,

D избыток предл. S рынка покупателей. Под давлением избыточного предложения,

цена на товар снизится. В ответ величина спроса начнет

цена на товар снизится. В ответ величина спроса начнетP

1 возрастать. Уторговывание будет продолжаться до тех пор,

1 возрастать. Уторговывание будет продолжаться до тех пор, пока производители не найдут такой объем выпуска, который

P

Е Е совпадет с объемом спроса. Напротив, если цена окажется

Е Е совпадет с объемом спроса. Напротив, если цена окажется  ниже равновесной (P2), то объем спроса будет превышать объем предложения, что характеризует рынок продавца: товар временно

ниже равновесной (P2), то объем спроса будет превышать объем предложения, что характеризует рынок продавца: товар временноP

2 окажется в дефиците. Избыточный спрос будет давить на цену

2 окажется в дефиците. Избыточный спрос будет давить на цену Товара в сторону повышения. В ответ производители станут

Товара в сторону повышения. В ответ производители станут избыток спроса расширять предложение до тех пор, пока спрос не будет

0 Q полностью насыщен.

0 Q полностью насыщен.QS2 QD1 QE QD2 QS1

Условие равновесия по Вальрасу выглядит как равенство QD(Р)= QS(Р).

В подходе Вальраса акцент делается на то, что равновесие устанавливается под влиянием давления избыточного объема спроса, или избыточного объема предложения на цену, т.е. посредством количественной (объемной подстройки рыночного механизма.)

Вальрас подошел к описанию общего равновесия в «модели аукциониста» при определенных допущениях: отсутствии трансакционных издержек, заключение сделок без учета временного фактора (т.е. мгновенно и на уже готовые товары). «Аукционист», обладая полной рыночной информацией, объявляет новые наборы цен, повышая их на дефицитные товары и понижая на избыточные, до тех пор, пока он не «нащупает» такой набор цен, который уравновесит спрос и предложение. В процессе, названном Вальрасом «нащупованием», воплощен механизм подстраивания производства под спрос, а в «аукционисте» - автоматизм саморегулирования, движущий рынок к оптимизации.

26. Коммерческие банки и специализированно-финансовые институты.

В современной кредитной системе выделяют 3 основных звена: Центральный банк, коммерческие банки и специализированно-финансовые институты.

Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера, на счетах которых находятся ден.средства всех хозяйствующих субъектов, кроме гос.органов. Через них осуществляются расчеты между предприятиями.

На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т.е. привлечение средств клиентов) и активные (выдача кредитов, т.е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам.

Кроме того, коммерческие банки осуществляют денежные платежи и расчеты, могут заниматься посредническими операциями (по поручению клиента на комиссионной основе), к которым относятся, например, обязательства по торговым сделкам или предоставление финансовых гарантий. Банки также осуществляют доверительные операции (т.е. принимают на себя функцию доверенного лица и выполняют в этом качестве операции по управлению имуществом, ценными бумагами клиентов). В последние десятилетия важной тенденцией в развитых странах стало дерегулирование финансовых рынков, выразившееся в смягчении или полной отмене ограничений и запретов в области финансовой деятельности. В частности, были отменены ограничения на территориальную экспансию банков, на предельный уровень ставок и тарифов по различным операциям, появилась возможность использования новых финансовых инструментов и новых видов обслуживания. Все это привело к резкому усилению конкуренции в банковском секторе экономики.

Специализированные кредитно-финансовые институты, такие как пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки, ипотечные банки, ссудно-сберегательные ассоциации и т.п. занимают особое место в современной рыночной экономике. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала. Суммарные активы всех этих специализированных кредитно-финансовых учреждений США почти вдвое превышают активы коммерческих банков.

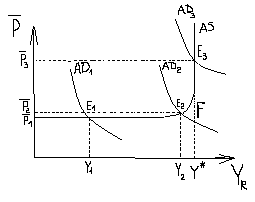

27. Модель AD-AS как базовая модель макроэконом.равновесия.

Совокупный спрос представляет собой суммарное кол-во товаров и услуг, которые намерены купить домаш.хоз-ва, бизнес, гос-во, заграница при различном уровне цен в стране. Основные компоненты: потребительские расходы, инвестиционные расходы, гос. расходы и чистый экспорт. Отрицательный наклон кривой спроса связан с:

- Эффектом процентной ставки (когда при повышении цен идет повышение ставки процента и как итог уменьш.совокуп.спроса).

- Эффетом богатства (при увелич.цены происходит уменьшение реального богатства, ден.запасов, а это ведет к снижению потреб.спроса)

- Эффектом импортных закупок (когда при увелич.цены, идет закупка иностранных товаров в ущерб отечественным, => импорт превышает экспорт и совокуп.спрос падает).

Неценовые факторы, воздействующие на совокуп.спрос: масса денег в обращении и скорость обращения денег.

Категория совокуп.предложения отражает объем выпуска, который готовы предложить фирмы при каждом данном уровне цен в стране. Сущ. неценовые факторы влияющие на совокуп.предлож-ие: увелич. ден.массы, изменение ставок налогов, инфляционные ожидания и увелич.гос.расходов.

При совмещении этих двух графиков получим получим модель макроэконом.равновесия (пресечение AS на 3х отрезках).

Е1 – равновесие без инфляции

Е2 – небольшое повышение цен

Е3 – полная занятость, но с инфляцией или точка инфляционного спроса.

28. Банковские активы и банковские резервы

Банковские активы состоят из капитальных и текущих статей. Капитальные статьи активов – это земля, здания, принадлежащие банку; текущие – денежная наличность банков, текущие векселя и другие краткосрочные обязательства, ссуды и инвестиции. Наибольшая часть активов банков размещена в кредитные операции. Сущность кредитных операций заключается в кредитовании фирм и населения. Классификация банковских кредитов осущ. по нескольким критериям: ву зависимости от получателя, целей, сроков, обеспеченности и тд. Кредитные операции явл наиболее доходной статьей банковского бизнеса.

Банковские резервы – это средства, полученные банком, т.е. положенные клиентами на депозит. Различают две системы резервирования: полного и частичного.

Система полного резервирования соответствует ситуации, когда банки не выдают кредиты. В этих условиях банк обеспечивает себе 100%-ную платежеспособность и ликвидность. Тогда, с одной стороны, банк полностью устраняет риск и обеспечивает полное доверие вкладчиков, с другой же, - не выдавая кредитов, банк лишает себя прибыли.

Частичное резервирование означает, что только определенная часть вкладов храниться в виде резервов, а остальная часть используется для предоставления кредитов.

Норма обязательных резервов (rrобяз.)– это выраженная в процентах доля об общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит. Величина обязат.вкладов (Rобяз.) = D * rrобяз. (D – это сумма депозитов).

29. Объективная неизбежность макроэкономического неравновесия

Леон Вальрас утверждал, что эконом.равновесие – это состояние, при котором эффективное предложение и эффективный спрос уравниваются на рынке услуг. Однако новые исследования в области равновесия делают ряд существенных замечаний в этой связи. Эконом.теория имеет место не со стабильным равновесием, а с постоянными его нарушениями, что образно называется «равновесие-неравновесие». Из этого следует 3 вывода:

Во-первых, равновесие надо рассматривать как абстрактный модельный идеал, его никогда не было и не может быть

Во-вторых, равновесие – это динамическое оптимальное неравновесие. Оно представляет собой отклонение цен от стоимости, результатов от затрат, а поэтому имманентно присуще рыночной экономике и играет позитивную роль в ее развитии.

В-третьих, равновесие как неравновесие играет и негативную роль, вынуждая эконом.субъекты действовать вопреки их глубинным интересам, как и интересам об-ва в целом.

Как частичное, так и общее равновесие нарушается постоянно технологическим прогрессом.

30. Кредитный (денежный) мультипликатор.

Денежный мультипликатор или мультипликатор денежного обращения явл. отношением денеж.массы к денеж.базе. Ден.масса (М) – это кол-во обращающихся денег в экономике. Ден.база (Н) – это сумма наличности и резервов, которые контролируются ЦБ.

М / Н = cr + 1

cr + rr

cr – норма депонирования, т.е. отношение кол-ва наличности к депозитам; rr – норма резервирования, т.е. доля вкладов, которая не выдается в кредит.

Ден. Мультипликатор – это коэффициент, который показывает, на сколько увеличивается (сокращается) ден. масса при увеличении (сокращении) ден.базы на 1 ед. Величина ден.мультипликатора зависит от нормы резервирования и от нормы депонирования. Чем они выше, тем меньше величина ден.мультипликатора.

31. Модель Кейнса IS.

Модель «инвестиции-сбережения» характеризует равновесие в товарном секторе хозяйства.

Таким образом, кривая IS показывает различные сочетания между ставкой процента и доходом при равновесии между сбережениями и инвестициями.

32. Мероприятия кредитно-денежной политики.

Кредитно-денежная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых ЦБ в целях регулирования деловой активности путем воздействия на состояние кредита и ден.обращения. ЦБ преследует конкретные цели: регулирование темпов эконом роста, сдерживание инфляции, сбалансированная внешнеэконом. деятельность. Важнейшими инструментами ее являются: операции на открытом рынке, учетно- процентная политика, регулирование обязательной нормы банковского резервирования.

Операции на открытом рынке - важнейшее направление политики ЦБ. Суть этих операций в воздействии на предложение денег путем покупок и продаж гос ценных бумаг. Однако такие операции с большей эффективностью проводятся только в тех странах, в которых развит рынок гос ценных бумаг.

Учетно-процентная или дисконтная политика заключается в регулировании величины учетной процентной ставки (дисконта), по которой коммерческие банки могут заимствовать ден средства у ЦБ. В России такая процентная ставка называется ставкой рефинансирования. Глобализация отрицательно повлияла на эффективность такой политики, т.к. снижение в современных условиях учетной ставки ведет к отливу капиталов из стран.

ЦБ также воздействует на величину банковских резервов путем регулирования обязательной нормы банковского резервирования. Этот инструмент позволяет гибко и оперативно гибко и оперативно влиять на финансовую ситуацию. Норма банковского резервирования устанавливается ЦБ и может колебаться от 3% до 20%.

Кроме того, политика ЦБ может быть мягкой (или как ее еще называют политикой «дешевых денег»), либо жесткой (или «дорогих денег»). Мягкая политика включает в себя:

- покупку гос ценных бумаг на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков. Это в свою очередь увелич ден массу.

- Снижение учетной ставки процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам. Это также ведет к увеличению ден массы.

- Снижение обязательной нормы банковского резервирования, что ведет к росту ден мультипликатора и расширению возможностей кредитования.

Т.е. мягкая политика направлена на стимулирование экономики через рост ден массы и снижение процентных ставок.

Проведение жесткой кредитно-денежной политики включает в себя:

- продажу гос ценных бумаг на открытом рынке, что вызывает сокращение резервов коммерческих банков. Это ведет к сокращению возможностей кредитования коммерческими банками и сокращает ден массу.

- Повышение учетной ставки процента, что вынуждает банки прекращать объем заимствований у ЦБ. Это сдерживает рост ден массы.

- Повышение обязательной нормы банковского резервирования, что снижает ден мультипликатор и снижает рост ден массы.

Поэтому жесткую политику ЦБ называют ограничительной, т.к. может быть использована для противодействия инфляции.

Политика «дешевых» и «дорогих» денег характеризует гибкую кредитно-денежную политику. Гибкой она назыв потому, что изменяется в соответствии с фазами эконом цикла. Стимулирующая проводится в фазе спада, а сдерживающая – в фазе бума.

33. Платежный баланс страны.

Движение товаров и услуг через национальные границы уравновешивается движением в противоположном направлении финансовых потоков (денежных средств), представляющих собой платежи за товары и услуги. Эти потоки обобщенно отражаются в статьях платежного баланса. Платежный баланс регистрирует все экономические сделки в течение определенного отрезка времени между резидентами данной страны и нерезидентами (резидент – лицо, имеющее центр эконом. интересов на территории страны). Пл.баланс состоит из двух частей: счета текущих операций + счета операций с капиталом и финансовыми инструментами.

В счете текущ.операций отражаются все поступления от экспорта товаров и услуг и все расходы резидентов на импортируемые товары и услуги, а разница между товарным экспортом и товар.импортом образует торговый баланс. Если например экспорт превышает импорт, то это говорит об активном сальдо торгового баланса и => о здоровом состоянии экономики.

В счете операций с капиталом и финансовыми инструментами отражаются капитальный трансферты(передача прав собственности на основные активы, прощение долгов и т.д.), а также операции с активами и обязательствами резидентов по отношению к нерезидентам.

Ден.средства, поступающие в страну, будут кредитными сделками, или кредит(со знаком +),а ден.средства, покидающие страну, называются дебет и будут со знаком - . Платежный баланс будет строиться по принципу двойного счета, т.е. каждая операция будет отражаться дважды: по кредиту одного счета и дебету другого.

При возникновении неравновесия пл.баланса у страны есть несколько путей восстановления равновесия.

- Помимо расходования или наращивания резервных активов (функциональные виды инвестиций), гос-во может осущ. прямое финансирование неравновесного сальдо.

- Если возможности внешнего заимствования ограничены, то гос-во прибегает к мерам денежно-кредитного и налогово-бюджетного регулирования.

- Гос-во может вводить административные меры (напр. Контроль над потоками капитала) или осущ.воздействие на курс национал.валюты.

Кризис пл.баланса означает, что страна не в силах погасить внешнюю задолженность.

34. Механизм мультипликатора и акселератора

Акселератор - это числовой множитель, показывающий, во сколько

раз прирост годичного потребительского спроса увеличивает спрос на производственные инвестиции. Двусторонность акселерации объясняется ее участием в формировании цикличности. При повышении темпов роста потребительского спроса положительная акселерация вызывает либо постоянный, либо неравномерный экономический рост. При снижении темпов роста потребительского спроса отрицательная акселерация ведет к колебаниям и спадам. Эффект акселерации в виде добавочных инвестиций включает мультипликатор данного года, т.е. зависимость изменения дохода от изменений инвестиций. Действие мультипликатора выражается в новом годичном приросте ВНП. А это снова инициирует акселерацию в будущем году. Возникает непрерывное цепное взаимодействие: выявление эффекта акселерации есть начало эффекта мультипликатора, а кристаллизация эффекта мультипликатора - начало нового эффекта акселерации. Нужно особо отметить два важных качества этого цепного процесса. Первое - его динамизм. Цепное взаимодействие акселератора и мультипликатора идет на протяжении всего промышленного цикла. Второе - в этом взаимодействии суммарные эффекты акселератора и мультипликатора могут иметь разные знаки, определяя и динамику, и колебания. Определение такого взаимодействия позволило бы обществу применять такие их сочетания, которые уценили бы устойчивый экономический рост без чрезмерных колебаний и спадов. Однако концепция сквозного цепного взаимодействия акселератора и мультипликатора находится все еще в процессе разработки. Такие известные экономисты, как Саймон Кузнец не признали существования акселератора. По их мнению, действие его не подтверждается практикой. Другие экономисты делают оговорки о том, что динамическая система, выраженная только акселератором и мультипликатором, нереалистична. Действительно, непросто привести в соответствие, с одной стороны, четко выявляемые зависимости сквозного взаимодействия акселератора и мультипликатора, а с другой - деловой цикл сегодняшней экономики. Мультипликатор и акселератор обуславливают друг друга. Это объясняет процесс расширения и сокращение деловой активности, согласно теории мультипликатора рост инвестиций оказывает умноженное воздействие на доход. Доход возрастает в соответствии с величиной мультипликатора. Рост доходов, следовательно, стимулирует темпы роста, следовательно, расширяется производство. Рост инвестиций находиться в акселеративной зависимости от роста доходов. Рост инвестиций = произведению коэффициента акселератора на прирост дохода. Это приводит в действие процесс мультипликатора. В руках государства находиться бескризисное развитие экономики, так как механизм мультипликатора-акселератора зависит от государственных ассигнований.

.

35. Монетаристские модели макроэкономического равновесия.

Классическая (монетаристская) модель макроэкономического равновесия представляет собой некоторое синтезированное изложение взглядов экономистов классической школы с использованием современного терминологического аппарата.

Классическая модель общего экономического равновесия базируется на основных постулатах классической концепции.

Экономика представляется как экономика совершенной конкуренции и является саморегулируемой в силу абсолютной гибкости цен, рационального поведения субъектов и в результате действия автоматических стабилизаторов. На рынке капитала встроенным стабилизатором является гибкая ставка процента, на рынке труда - гибкая ставка номинальной зарплаты.

Саморегулируемость экономики означает, что равновесие на каждом из рынков устанавливается автоматически, а любые отклонения от равновесного состояния вызываются случайными факторами и являются временными. Система встроенных стабилизаторов позволяет экономике самостоятельно, без вмешательства со стороны государства, восстановить нарушенное равновесие.

Деньги служат счетной единицей и посредником в товарных сделках, но не являются богатством, то есть не имеют самостоятельной ценности (принцип нейтральности денег). В результате рынки денег и благ не являются взаимосвязанными, и при анализе денежный сектор отделяется от реального, к которому классическая школа относит рынки благ, капитала (ценных бумаг) и труда. В соответствии с этим утверждается, в реальном секторе определяются реальные переменные и относительные цены, а в денежном секторе - номинальные переменные и абсолютные цены.

Занятость в силу саморегулирования рынка труда представляется как полная, а безработица может быть только естественной. При этом рынок труда играет ведущую роль в формировании условий общего экономического равновесия в реальном секторе экономики.

В простой модели условия общего экономического равновесия классической концепции могут быть формализованы в виде системы из пяти уравнений, в ходе решения которой определяются равновесные значения занятости N*, ставки реальной зарплаты w*, национального дохода y*, ставки процента i* и текущий уровень цен Р:

- P

(y / N) = W

(y / N) = W

N*, w*

N*, w*- ND (w, -) = NS (w, +)

- y = y (N)

y*

y*

- S (i, +) = I (i, -) i*

- M = k y P

Первые два уравнения выражают условия равновесия на рынке труда, на котором определяются два важнейших параметра: равновесная занятость N* и равновесная ставка реальной зарплаты w*. Рынок труда является определяющим в классической концепции, потому что равновесие на нем означает, что фирмы реализовали свои планы относительно объемов производства, а домашние хозяйства - относительно уровня дохода, определяемого в соответствии с концепцией эндогенного дохода.

Производственная функция в коротком периоде является функцией от одной переменной - количества труда, следовательно, равновесный уровень занятости определяет уровень реального производства, что отражено в третьем уравнении. А так как занятость полная (все, кто хотел получить работу при данной зарплате, получили ее), то объем производства фиксируется на уровне естественного выпуска, и кривая совокупного предложения принимает вертикальный вид.

Сформированный объем совокупного предложения представляет собой сумму доходов домашних хозяйств, которые распределяются последними на потребление и сбережения: у = С + S. Чтобы на рынке благ установилось равновесие, необходимо равенство совокупного предложения совокупному спросу. Так как совокупный спрос в простой модели представляет сумму потребительских и инвестиционных расходов: у = С + I, то при соблюдении условия I = S на рынке благ установится равновесие.

Если же плановые инвестиции не будут соответствовать запланированным сбережениям, то на рынке благ может возникнуть дисбаланс. Однако в классической модели любой подобный дисбаланс устраняется на рынке капитала.

Условия равновесия на рынке капитала отражаются в четвертом уравнении. Параметром, обеспечивающим равновесие на рынке капитала, является гибкая процентная ставка. Если по каким-либо причинам запланированные объемы сбережений и инвестиций не совпадают при заданной ставке процента, то в экономике начинается процесс изменения текущей ставки процента до ее значения, которое обеспечивает равновесие сбережений и инвестиций.

Например, предположим, что объем запланированных сбережений оказался меньше объема плановых инвестиций. Тогда на рынке капитала начнется конкуренция инвесторов за свободные кредитные ресурсы, что вызовет повышение ставки процента. Повышение ставки процента приведет к пересмотру объемов запланированных сбережений в сторону повышения и инвестиций в сторону понижения, до тех пор пока не установится такая процентная ставка, которая и обеспечит равновесие. При превышении объемов сбережений над объемами инвестиций на рынке капитала образуются свободные кредитные ресурсы, что вызовет понижение ставки процента до ее равновесного значения.

То есть, если на рынке благ возникает дисбаланс, то он находит свое отражение на рынке капитала, а т.к. последний имеет встроенный стабилизатор, позволяющий восстанавливать равновесие, то восстановление равновесия на рынке капитала приводит к восстановлению равновесия и на рынке благ. Таким образом, подтверждается закон Вальраса, согласно которому, если равновесие установилось на двух (труда и капитала) из трех взаимосвязанных рынков, то оно устанавливается и на третьем рынке - рынке благ.

Пятое уравнение стоит особняком и необходимо только для определения текущего уровня цен. При заданных параметрах денежной массы и скорости обращения денег уровень цен зависит только от параметра реального национального дохода: Р = (Mv) / y.

С другой стороны, при установленном равновесном значении реального национального дохода изменение параметров денежного рынка в силу нейтральности денег отражается только в изменении уровня цен. Если представить количественное уравнение обмена относительно у и тем самым выразить функцию совокупного спроса: у = (Mv)/P, то очевидно что для обеспечения условия постоянного значения y необходимо изменение денежной массы и уровня цен в одинаковой пропорции.

36. Финансовая система: понятие, структура, институты. Функции финансов.

Финансы - это экономические отношения, которые возникают по поводу движения финансовых ресурсов.

К финансовым ресурсам (инструментам) относятся:

- Наличные деньги.

- Иностранная валюта.

- Банковские кредиты.

- Ценные бумаги.

Организационной формой финансовой системы является финансовый рынок.

Финансовый рынок

Денежный рынок Рынок капиталов

Наличные Краткосрочные Долгосрочные Рынок

деньги кредиты кредиты ценных

бумаг

бумагКредитный рынок

Субъектами финансового рынка являются:

- Государство;

- Предприятия;

- Домохозяйства;

- Различные финансовые посредники (банки, пенсионные фонды, страховые компании).

Финансы могут быть централизованными (государство) и децентрализованные (частные предприятия).

Децентрализованные финансы выражают финансовые отношения, которые возникают в ходе экономической деятельности частных предприятий и обеспечивают процесс производства и получения прибыли.

Они включают отношения:

- между предприятиями и контрагентами (взаимные платежи, неустойки, материальные вознаграждения, взаимные инвестиции).

- между предприятиями и домохозяйствами (начисление з/п и премий работникам, а также инвестирование населением предприятий посредством паевых взносов, покупки ценных бумаг и т.д.).

Централизованные финансы выражают финансовые отношения между государством и остальными субъектами по поводу формирования и распределения денежных средств, необходимых государству. Они включают отношения между:

- государством и предприятиями (поступление налогов, арендная плата и т.д. со стороны предприятия; предоставление льгот, осуществление прямого финансирования и т.д. со стороны государства).

- государством и домохозяйствами (уплата домашними хозяйствами подоходного налога, получение трансфертных выплат, финансирование государством общественных товаров и т.д.).

Финансовая система – это совокупность финансовых звеньев, призванных обеспечить государству выполнение его политических и экономических функций.

Финансовая система состоит из 4 звеньев:

- Государственный бюджет;

- Местные финансы;

- Финансы государственных предприятий;

- Специальные внебюджетные фонды (соцстрах).

В рыночной экономике в основе финансовой системы лежит принцип фискального федерализма:

- Четкое разграничение функций различных уровней финансовой системы, прежде всего государственного бюджета и местных финансов.

- Независимость местных бюджетов от государственного бюджета, т.е. местные бюджеты не входят своими доходами и расходами в государственный бюджет.

Основным звеном финансовой системы является государственный бюджет. Государственный бюджет - это централизованный денежный фонд, находящийся в распоряжении правительства. В укрупненном виде структура государственного бюджета стран с рыночной экономикой может быть представлена следующим образом:

- Доходы государственного бюджета:

- Налоги (в т.ч. акцизы, таможенные платежи и т.д.) ~ 75-85%

- Неналоговые платежи (доход от государственной собственности, торговли и т.д.) ~ 5-8%

- Взносы в государственные фонды социального страхования (пенсионный фонд, страхование от безработицы) ~ 10-12%

- Расходы государственного бюджета:

- Затраты на социальные услуги (здравоохранение, образование, социальные пособия, субсидии местным бюджетам на эти же цели и т.д.) ~ 40-50%

- Затраты на хозяйственные нужды (вложения в инфраструктуру, дотации государственным предприятиям, субсидии с/х, расходы на осуществление государственных программ) ~ 10-20%

- Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам ~ 10-20%

- Административно-управленческие расходы (содержание правоохранительных органов, юстиции, полиции и т.д.) ~ 5-10%

- Платежи по государственному долгу ~ 7-8%

Государственные финансы в рыночной экономике выполняют 3 основные функции:

- Финансируют общественные товары.

- Перераспределяют доходы.

- Осуществляют макроэкономическое регулирование посредством проведения фискальной политики.