Секторные экономические инструменты и варианты обязательств по ограничению выбросов парниковых газов

| Вид материала | Обзор |

- Методика расчета выбросов парниковых газов Содержание, 1290.76kb.

- Сертификации сокращения уровня антропогенных выбросов парниковых газов, 83.51kb.

- 22 ноября предварительный, 28.36kb.

- Регулирование парниковых выбросов: риски и возможности для социально-экономического, 2619.87kb.

- Пункт 5 предварительной повестки дня Прочие вопросы "Круглый стол" по проблемам изменения, 600.53kb.

- Урок «изменение климата» Евсеенко Ольга Николаевна, 271.14kb.

- «Коммерческое использование нетрадиционных ресурсов метана», 49.17kb.

- Пилотная программа Мирового банка по созданию потенциала сопротивления последствиям, 1717kb.

- Стандарты в борьбе с изменением климата, 28.54kb.

- Исо тк 207 , 731.54kb.

Дорожный транспорт (автомобили дают около 70% выбросов транспорта в целом). Работа транспорта относительно хорошо и единообразно регулируется в разных странах. Ограниченное число одних и тех же крупных производителей, работающих в разных странах, также может облегчить задачу введения единых норм и правил топливной эффективности. С другой стороны, транспорт традиционно регулируется на национальном уровне, причем используется широкий спектр как административных, так и рыночных стимулов. Возможности такого регулирования пока далеко не исчерпаны. В случае с дорожным транспортом, особенно с легковыми автомобилями, мы не имеем фактора больших единовременных и долгосрочных капитальных затрат. Смена автопарка происходит примерно за 10 лет, причем постепенно, в то время как крупные энергоблоки или промышленные установки по производству цемента или стали работают более 25 лет и их замена требует очень больших единовременных затрат. Исходя из этих соображений, транспорт в данной работе не рассматривался как приоритетный претендент на реализацию отраслевых подходов в рамках РКИК ООН.

Назывались и другие сектора экономики, в частности, производство, алюминия, энергетика в целом, ЖКХ и даже землепользование и лесное хозяйство. Однако, сейчас складывается впечатление, что в РКИК ООН в основном переговоры будут вестись «на примере» производства цемента и стали. На национальном уровне наиболее важным представляется рассмотреть угольную энергетику как «кандидата» на российскую отраслевую систему торговли квотами с целью гибкого рыночного регулирования и стимулирования освоения новых технологий.

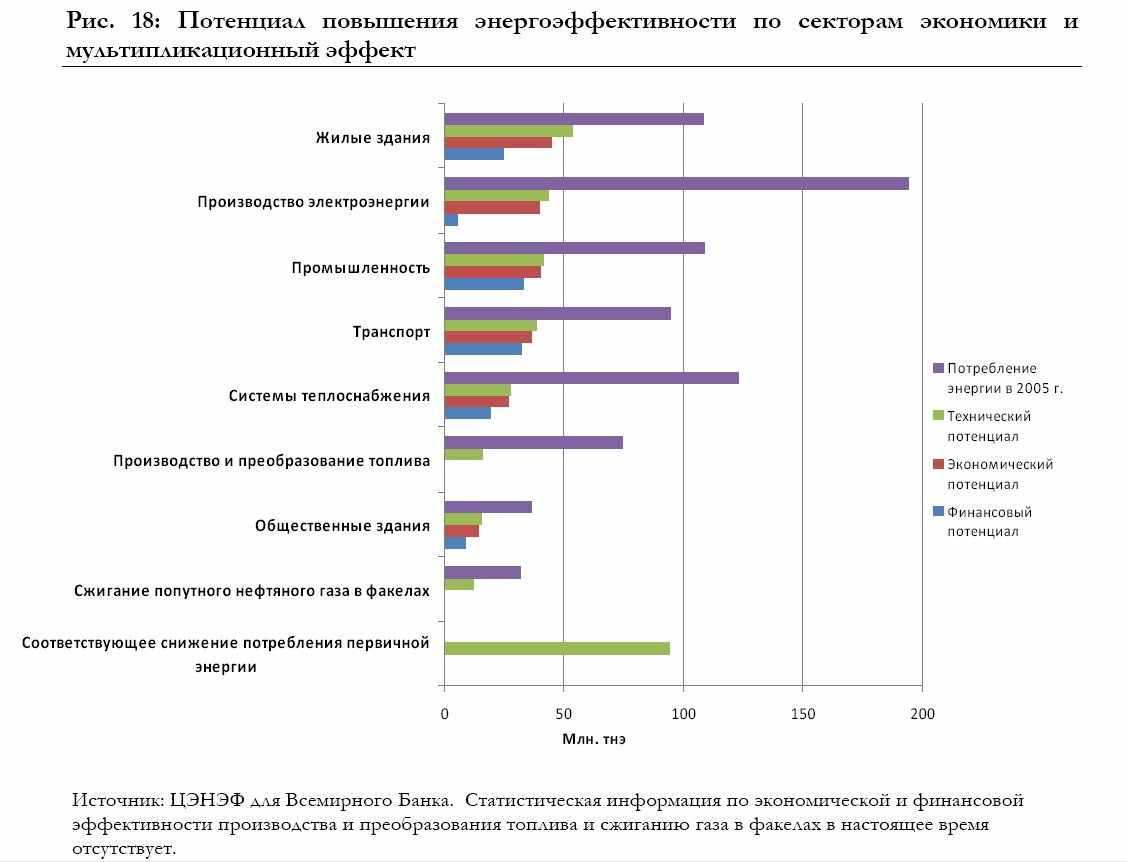

Врезка 2 Потенциал повышения энергоэффективности по отраслям экономики России

Финансовый потенциал это объем мер, коммерчески выгодных уже сейчас, остается только устранить искусственные организационные и финансовые барьеры, правильно расставить приоритеты и преодолеть инерцию мышления. Он рассчитывается с учетом ставок дисконтирования, отражающих сегодняшние возможности получения кредитов и инвестиций, и не включает факторы «будущего», например, цену выбросов СО2, которая в России в ближайшей перспективе отсутствует. Экономический потенциал, в свою очередь, отражает «идеальную» экономическую ситуацию, когда предпринимаются меры по специальному стимулированию внедрения технологий: пониженный процент по кредитам или субсидирование, цена выбросов СО2 и т.п.

Согласно исследованию ЦЭНЭФ для Всемирного Банка, в России в 3 раза дешевле снизить потребление энергии и тепла конечными потребителями, чем добыть дополнительный объем нефти или газа. Финансовый потенциал снижения конечного потребления энергии и тепла в 4 раза больше, чем финансовый потенциал выработки энергии и тепла. Экономия на снижении выработки энергии и тепла в 5 раз больше, чем снижение его конечного потребления (учитывая затраты на добычу, доставку и подготовку топлива, в частности угля, выработку, доставку и потери при транспортировке энергии и тепла)

Оценивая перспективы отраслевого снижения выбросов парниковых газов в России в контексте «Копенгаген 2009», то есть в относительно краткосрочной перспективе до 2020 г., нужно ориентироваться не на общий спектр технологических возможностей, а на реальные финансово-обоснованные первоочередные меры. В данном случае при выделении приоритетов нужно ориентироваться именно на финансовый потенциал. Данные показывают, что по этому показателю именно промышленность и транспорт занимают первые места, а производство электроэнергии далеко позади. Это в определенной мере является обоснованием перспективности для России международных отраслевых обязательств, в частности, в производстве цемента и в черной металлургии.

3.1 Производство цемента

Данная отрасль входит в тройку наиболее энергоемких в абсолютном выражении секторов мировой экономики. В процессе производства от 20 до 40% всех издержек составляют энергозатраты. Мировое производство цемента выросло с 600 млн. т в 1970 г. до 2550 млн. т в 2006 г., при этом большая часть роста пришлась на развивающиеся страны, особенно Китай. В 2006 г. в развитых странах было произведено 30% мирового выпуска цементной продукции, а в развивающихся 70%. Суммарный выброс СО2 в отрасли превышает 2 млрд. т СО2 или около 7% от всех выбросов СО2 мировой экономики (или 4,3% от всех антропогенных выбросов парниковых газов с учетом сведения лесов и потерь почвенного углерода).

Чаще всего используемый тип цемента – портландцемент, содержащий 95% цементного клинкера и 5% гипса. Изготовление клинкера происходит путем нагревания известняка до температур, превышающих 950ºС. Больше всего энергии тратится в виде топлива для производства цементного клинкера и электроэнергии, идущей на измельчение известняка и других сырьевых материалов.

Процесс изготовления клинкера сопровождается эмиссией CO2 при прокаливании известняка. Эти промышленные выбросы CO2 не имеют отношения к энергопотреблению и составляют от половины до двух третей всего объема выбросов CO2 при производстве цемента. Их можно снизить, только снижая долю клинкера в цементе. Оставшаяся часть зависит от технологии производства клинкера, что может давать почти двукратную экономию энергии.

Таким образом, говоря о главном объеме выбросов, надо рассмотреть ситуацию с цементными добавками. В качестве добавок применяются поццолана (вулканический туф), зола или гранулированный шлак доменных печей. Портландцемент с добавкой летучей золы содержит 75% клинкера, а смесовый цемент на базе доменного шлака только 35% клинкера. Есть и синтетические цементы без клинкера. Серьезной альтернативой клинкеру для портландцемента являются негашеная известь и поццолановые смеси. Они широко применяются в Германии и Италии. По имеющимся оценкам в США около 5% клинкера можно заменить добавками.

Однако получаемый в результате бетон чувствителен к воде, а поэтому не может использоваться во всех случаях. Кроме того, наличие шлаковых отходов ограничено, а поццолана может добываться только в определенных местах. Только континентальная Европа (без Великобритании) сейчас активно использует смесовые цементы, а основная доля производства находится в развивающихся странах. Внедрение технологий смесовых цементов в ряде мест уже сейчас коммерчески выгодно, но затраты сильно зависят от доступности альтернативного сырья. В российском контексте также надо учесть, что при транспортировке цементного сырья (добавок) на длинные расстояния может быть дополнительно потрачено большое количество энергии, что увеличит стоимость относительно недорогой продукции.

Есть и еще один фактор снижающий выбросы - производство менее качественного цемента с меньшей долей клинкера. По данным Всемирного бизнес совета по устойчивому развитию страны СНГ отличаются именно такой особенностью2. В результате, несмотря на отсталые и не энергоэффективные технологии производства клинкера, по общему выбросу СО2 на единицу продукции страны СНГ одни из лучших.

В странах СНГ общий удельный выброс 0,81 т СО2/т цемента. В Японии данный показатель лучше всех – 0,72 т СО2/т, но там преимущество достигнуто за счет новых технологий производства клинкера. В Китае - 0,9 т СО2/т, Индии - 0,93 т СО2/т, США – 0,98 т СО2/т. В Западной Европе – 0,83 т СО2/т, где в основном используются современные энергоэффективные технологии.

В производстве клинкера имеется 4 вида технологий, отличающихся способами измельчения сырья, обжига и сушки. Наиболее современный «сухой» способ с предварительным обжигом в барабанных печах требует примерно 3 ГДж на тонну клинкера, менее совершенные «полусухие» методы используют более 4 ГДж/т. Устаревший «мокрый» способ забирает более 6 ГДж/т, а еще более старые шахтные сушильные печи требуют примерно 5 ГДж/т. В России основное производство «мокрое» и только 12% клинкера производится по современной «сухой» технологии3.

| Страна | Доля в мировом производстве, проценты, 2006 г. | Технологии производства клинкера, в процентах от национального производства | |||

| «Сухой» способ, ~3 ГДж/т | «Полусухой» способ, >3 ГДж/т | «Мокрый» способ, >6 ГДж/т | Старые шахтные печи, ~5 ГДж/т | ||

| Китай | 47,1 | 50 | 0 | 3 | 47 |

| Индия | 6,1 | 50 | 9 | 25 | 16 |

| США | 3,9 | 82 | 0 | 18 | 0 |

| Япония | 2,7 | 100 | 0 | 0 | 0 |

| Ю. Корея | 2,2 | 93 | 0 | 7 | 0 |

| Россия | 2,1 | 12 | 3 | 78 | 7 |

| Испания | 2,1 | 92 | 4,5 | 3,5 | 0 |

| Мексика | 1,6 | 67 | 9 | 23 | 1 |

По энергоэффективности производства клинкера Россия намного хуже других стран. Потенциал энергосбережения на тонну продукции составляет 0,39 тСО2/т цемента, что в 2 раза выше, чем в мире в целом. Следующие вслед за Россией Канада, США, Китай, Корея и Бразилия имеют потенциалы равные 0,25 – 0,19 тСО2/т. Япония может сэкономить только 0,06 тСО2/т, а развитые европейские страны 0,09 тСО2/т.

Хотя Россия занимает шестое место по производству цемента (данные 2006 г.), но это лишь 2,1%, а в целом в отрасли доминирует Китай, на долю которого приходится 47,1% мирового производства. На втором месте Индия с 6%, затем США с 4% мирового производства. Этот факт неизбежно сделает отраслевые обязательства по снижению выбросов СО2 «китайскими». С одной стороны, это хорошо, так как вовлечет эту страну в реальные обязательства по снижению выбросов. С другой стороны, Китай будет доминировать в отраслевой системе торговли, что чревато непредсказуемыми воздействиями на рынок.

Казалось бы у стран СНГ есть явное преимущество по общему удельному выбросу СО2, но это, прежде всего, результат значительной доли низкосортной продукции, а не современных технологий, поэтому, вероятно, на данный факт полагаться нельзя.

Вероятно, единственным выигрышным для России и стран СНГ вариантом отраслевых обязательств может быть «динамический» подход, основанный на процентном снижении выбросов от имеющегося уровня, то есть «разыгрывание» нашего уникального потенциала энергосбережения при производстве клинкера. Вероятно, такой вариант может быть приемлем и для Китая и США, но встретит возражения Японии и стран ЕС.

3.2 Черная металлургия

Данная отрасль занимает в мире второе место среди наиболее энергоемких секторов промышленного производства. Черная металлургия в 2005 г. потребила 23 ЭДж (порядка 800 млн. т у.т. или около 80% всего потребления энергии в России). Она уступает лишь химии и нефтехимии (34 ЭДж), но намного опережает идущее третьим производство цемента (9 ЭДж). Четыре главных производителя: Китай, Япония, США и Россия дают 57% всего производства стали, составляющего около 1250 млн. т/г.

Процесс производства стали состоит из многих этапов, начиная от добычи и обогащения руды, подготовки сырья (агломерации и производства окатышей), производства кокса, чугуна и затем собственно стали. Из железной руды в доменных печах выплавляется передельный чугун, идущий в переработку (передел) на сталь. Так производится 60% стали. Около 5% приходится на современный метод прямого получения железа непосредственно из рудных материалов, минуя стадию выплавки чугуна в доменных печах (Direct Reduced Iron – DRI или железо прямого восстановления). Остальные 35% производится из металлолома. Использование металлолома способно оказать значительное влияние на потребление энергии и выбросы СО2. За последние 30 лет его использование в абсолютном выражении возросло в 1,5 раза (как и производство стали в целом), но в процентном выражении несколько понизилось.

В контексте обсуждения секторных обязательств, вероятно, имеет смысл, прежде всего, рассмотреть конечный этап - технологии производства стали. В большинстве случаев на семинарах и при неформальном обсуждении объектами обязательств называют именно металлургические комбинаты, что «отодвигает» подготовку сырья и производство кокса на второй план. При этом различия в производстве чугуна – доменной выплавке, как правило, гораздо меньше, чем различия на этапе производства стали.

В сталеплавильных печах с подачей кислорода (кислородных конверторах) выплавляется более 65% (2006 г.), в электродуговых печах 32% и в мартеновских печах около 2,5% стали. Однако последняя, наиболее отсталая технология широко распространена на Украине и в России.

| Страна | Доля в мировом производстве, проценты, 2006 г. | Технологии производства стали, в процентах от национального производства | ||

| Кислородный конвертер, (обычно из руды, 13-14 ГДж/т) | Электродуговая плавка, (при исп. металлолома, 4-6 ГДж/т) | Мартеновские печи, > 20 ГДж/т | ||

| Китай | 34,0 | 87 | 13 | 0 |

| Япония | 9,3 | 74 | 26 | 0 |

| США | 7,9 | 43,1 | 56,9 | 0 |

| Россия | 5,7 | 61,6 | 18,4 | 20 |

| Ю. Корея | 3,9 | 54,3 | 45,7 | 0 |

| Германия | 3,8 | 68,9 | 31,1 | 0 |

| Индия | 3,5 | 47,3 | 50,5 | 2,3 |

| Украина | 3,3 | 56,4 | 9,8 | 33,8 |

| Италия | 2,5 | 37,4 | 62,6 | 0 |

| Бразилия | 2,5 | 73,9 | 24,4 | 0 |

Наилучшие результаты дает электродуговая плавка из металлолома или же из железа прямого восстановления. Результат по энергоэффективности может быть в 3 раза лучше, чем при наиболее распространенном использовании кислородных конверторов и чугуна из рудного сырья. Таким образом, при производстве стали важна не только технология, но и доступность сырья, в частности металлолома, а также руды пригодной для получения недорогого железа прямого восстановления.

Выбросы СО2 при производстве стали по различным технологиям4

| Технология | Примерные выбросы тСО 2/т стали | Примечание |

| Металлолом – электродуговая печь | 0,15 | Ограничено доступностью металлолома |

| Железо прямого восстановления - электродуговая печь | 0,8 | Ограничено доступностью недорогого железа прямого восстановления |

| Усовершенствованная доменная печь – кислородный конвертер | 1,5 | Наиболее распространенная технология. |

| Типовая доменная печь - кислородный конвертер | 1,75 | Для России особенно важна утилизация доменного газа |

| Типовая доменная печь – мартеновская печь | 2 – 2,5 | Имеется практически только на Украине и в России |

Таким образом, участие стран СНГ в секторных обязательствах на базе абсолютных значений удельных выбросов СО2 на единицу продукции проблематично. Данная отрасль является отсталой по сравнению с ситуацией в других странах, даже таких как Индия и Бразилия. Поэтому можно рассматривать лишь вариант секторных обязательств в процентах снижения удельных выбросов СО2 на тонну стали, то есть для черной металлургии мы приходим к тем же рекомендациям, как и для производства цемента.

Здесь у России, а особенно у Украины очень большие возможности. Потенциал снижения выбросов в мире в целом оценивается как 0,30 тСО2/т стали. Первое место по потенциалу снижения выбросов занимает Украина - 0,70 тСО2/т. Затем идут Индия - 0,61 тСО2/т; Бразилия и Китай по 0,48 тСО2/т. Потенциал России 0,35 тСО2/т или в 2 раза ниже, чем у Украины. Потенциал в ЮАР и Канаде равен 0,29 и 0,22 тСО2/т, в развитых странах Европы и в США примерно 0, 15 тСО2/т, а в Южной Корее и Японии еще в 2 раза меньше – 0,08 и 0,07 тСО2/т соответственно.

Отметим, что в потенциал включается и повышение энергоэффективности конечного производства стального проката, что логично, если обязательства «прилагаются» к конкретным металлургическим комбинатам. Здесь важно и как производится прокат, и каким он является. В России много может дать переход на непрерывное литье с получения профилей, близких к требуемым изделиям, и тонких поло, что избавляет от необходимости нагревать и охлаждать заготовки и сокращает циклы прокатки.

В целом возможности России по снижению выбросов СО2 в черной металлургии оцениваются как примерно 30 млн. т СО2 в год или около 1,5% всех выбросов парниковых газов в нашей стране. Более половины данного потенциала - >15 млн. т СО2/г связано с утилизацией доменного газа, включая и эффективную выработку из него энергии. Модернизация доменного производства и повышение эффективности управления доменным процессом может дать около 6 млн. т СО2/г. Такой же эффект даст переход с мартеновского производства на кислородно-конверторные печи. На Украине ситуация несколько иная, там главная часть потенциала связана с модернизацией доменного производства (16 млн. т СО2/г), затем идет переход на кислородно-конверторные печи, а в целом потенциал составляет около 35 млн. т СО2/г.

3.3 Обязательства в процентах снижения удельных выбросов на единицу продукции

Р

ассмотренные выше два примера наиболее «перспективных» секторов, обсуждающихся в процессе переговоров в РКИК ООН, указывают на, вероятно, общее правило. Для России и стран СНГ приемлемыми могут быть только отраслевые обязательства по улучшению удельной энергоэффективности производства. В целом именно в России за последние 5-8 лет произошло наибольшее, среди крупных стран мира снижение энергоемкости ВВП, хотя, увы, это был тренд «от очень плохих к просто плохим» показателям. Повлияло также изменение структуры ВВП и рост цен на нефть.

ассмотренные выше два примера наиболее «перспективных» секторов, обсуждающихся в процессе переговоров в РКИК ООН, указывают на, вероятно, общее правило. Для России и стран СНГ приемлемыми могут быть только отраслевые обязательства по улучшению удельной энергоэффективности производства. В целом именно в России за последние 5-8 лет произошло наибольшее, среди крупных стран мира снижение энергоемкости ВВП, хотя, увы, это был тренд «от очень плохих к просто плохим» показателям. Повлияло также изменение структуры ВВП и рост цен на нефть.Приведем сугубо иллюстративный пример общего подхода к отраслевым обязательствам, вероятно, приемлемого для стран СНГ. Все производители некой продукции группы стран к 2020 г. снижают удельные выбросы на тонну продукции на 30% от сегодняшнего уровня. Это означает, что, если сейчас удельный выброс в Японии 0,8, в Бразилии 1,2, в России 1,5, а на Украине 2 тСО2/т, то к 2020 году удельный выброс в Японии должен составить 0,56, а на Украине 1,4 тСО2/т.

Мы видим, каково многообразие технологий и нюансов, поэтому, представляется, что более сложные «формулы» на международном уровне невозможны. Распределение того, за счет каких мер или каких технологий, например, Россия снизит удельный выброс с 1,5 до 1,05 тСО2/т, должно делаться на национальном уровне. Таким образом, мы приходим к идее внутрисекторного национального рыночного регулирования, призванного помочь бизнесу быстрее освоить новые технологии, а также увязанного, насколько это целесообразно, с аналогичными системами других стран.

Прописать детали данного процесса за год, оставшийся до Копенгагена невозможно, но и не нужно, это должно быть предметом «новых Марракешских соглашений», а также национальных решений. Однако, для реализации указанных возможностей в тексте нового соглашения должна быть соответствующая относительно короткая статья. Фактически это предложение А, раздела III документа РКИК ООН, обсуждение которого продолжится в Познани5. В следующем разделе данный документ рассматривается применительно к трем механизмам гибкости Киотского протокола.

4. Включение секторных подходов в механизмы гибкости

Обсуждение секторных подходов сейчас идет в разных органах РКИК ООН и Киотского протокола, а также на многочисленных семинарах и рабочих совещаниях, но наиболее активно и практически направленно работа идет в Специальной рабочей AWG KP (СРГ-КП). Там официально рассматриваются различных аспекты будущих обязательств стран Приложения 1 РКИК ООН, но на деле обсуждение охватывает все вопросы, включая и действия стран, не входящих в Приложение 1. Документ СРГ-КП, подготовленный в Бонне в июне 2008 г. и переработанный в Аккре в августе6 является, вероятно, наиболее полным представлением идеи и подходов. Этот документ, а также сводный Технический документ, подготовленный Секретариатом РКИК ООН в начале августа 2008 г.7 легли в основу проведенного ниже анализа. Ниже изложение материала ведется в последовательности, имеющейся в документе СРГ-КП, так как в Познани именно этот документ будет обсуждаться и дорабатываться.