Стратегия развития сельскохозяйственного машиностроения россии на период дО 2020 года москва, 2011 год Оглавление

| Вид материала | Документы |

СодержаниеТорговый баланс сельскохозяйственного машиностроения России Зерноуборочные комбайны Кормоуборочные комбайны Вид техники Зерноочистительные и сушильные комплексы Прочие сельхозмашины |

- Стратегия развития сельскохозяйственного машиностроения россии до 2020 года москва,, 2206.2kb.

- Стратегия развития металлургической промышленности России на период до 2020 года, 980.24kb.

- Стратегия развития тяжелого машиностроения на период до 2020 года, 2100.31kb.

- Стратегия развития автомобильной промышленности Российской Федерации на период до 2020, 2057.04kb.

- Разработана с учетом Стратегии национальной безопасности Российской Федерации до 2020, 1315.74kb.

- Развитие общественных институтов, 1053.24kb.

- 2020 года (далее - Стратегия) определяет основные направления, механизмы и инструменты, 1330.49kb.

- 2020 года (далее - Стратегия) определяет основные направления, механизмы и инструменты, 1322.51kb.

- Общие положения, 1252.78kb.

- Концепция долгосрочного социально-экономического развития Российской Федерации до 2020, 1344.65kb.

Торговый баланс сельскохозяйственного машиностроения России

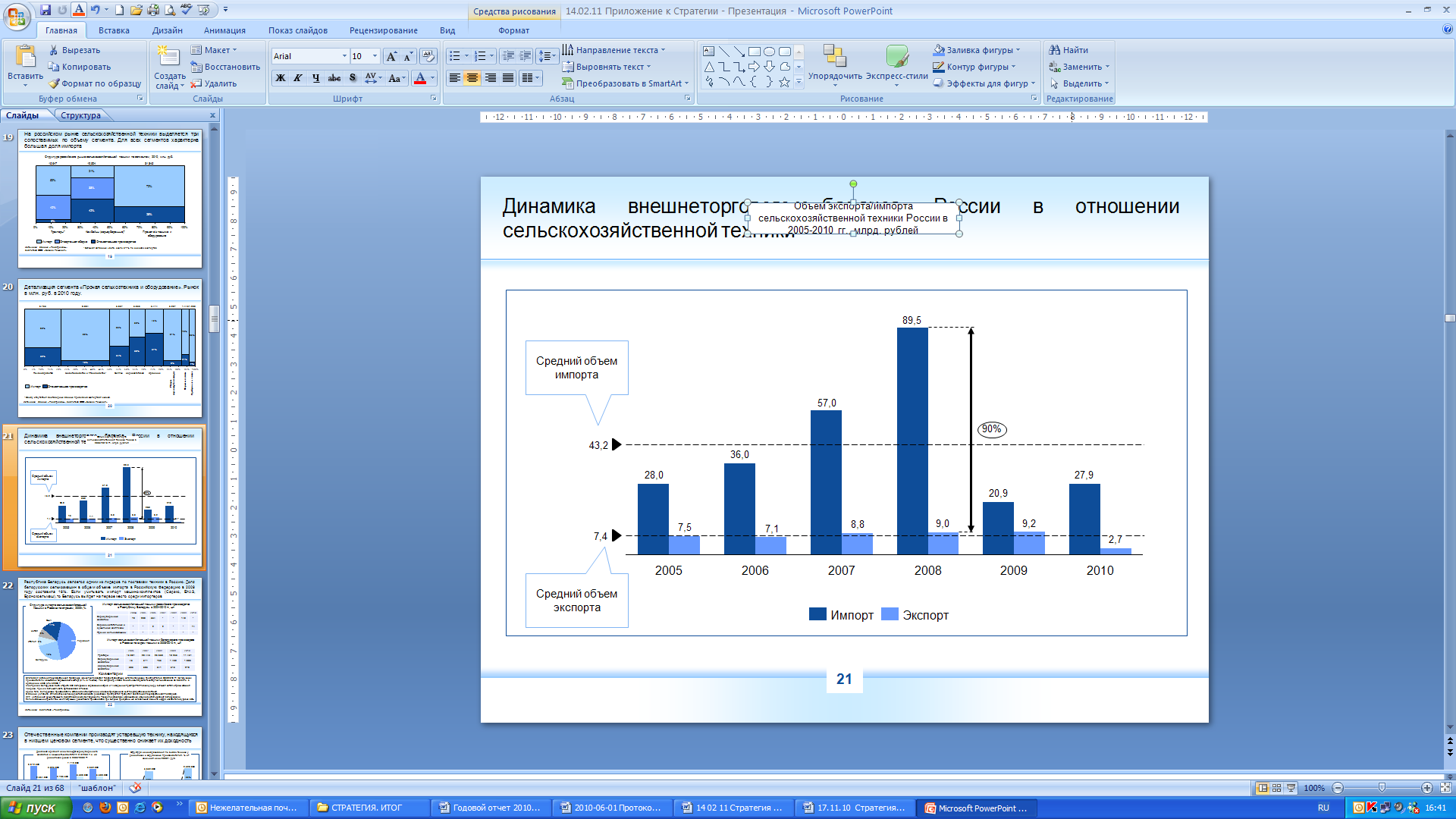

Внешний торговый баланс России в отношении сельскохозяйственной техники резко отрицательный. Экспорт в 2008 году рос с темпом 5%, а импорт практически в 10 раз быстрее – 47% в год.

В 2009 году ситуация несколько выровнялась. Благодаря направленной государственной политике в отношении импорта (повышение таможенных ставок ввозных пошлин на отдельные виды техники и ограничение доступа зарубежной техники к государственным программам поддержки спроса, субсидирование процентной ставки по кредитам на сельхозтехнику и пр.), доля отечественной сельхозтехники на рынке в 2009 году выросла до 62%. Однако, уже в 2010 году наблюдалось 20% падение – до 49%. Экспорт сельхозтехники в 2009 году вырос на 7%, но в 2010 году упал на 65% (до 2 523 млн. рублей).

Рисунок 2. Объем экспорта/импорта сельскохозяйственной техники России в 2005-2010 гг., млрд. рублей

В числе лидеров стран-поставщиков сельхозтехники на российский рынок – Германия (28%), Беларусь (16%), США (11%)34. Причем ситуация с поставками техники из Белоруссии развивается исключительно в одностороннем порядке.

Таблица 10. Импорт сельскохозяйственной техники белорусского производства в Россию по видам техники в 2006-2009 гг.

| | 2006, шт. | 2007, шт. | 2008, шт. | 2009, шт. | 2010, шт. |

| Тракторы сельскохозяйственные | 15 891 | 20 445 | 26 650 | 10 233 | 11 451 |

| Зерноуборочные комбайны | 43 | 311 | 763 | 1 468 | 1 006 |

| в. т.ч. прямой импорт | - | 5 | 32 | 68 | 74 |

| Кормоуборочные комбайны | 395 | 505 | 341 | 513 | 270 |

Источники: аналитика Ассоциации «Росагромаш»

Столь низкий уровень поставок российской сельхозтехники объясняется высокими административными барьерами со стороны правительства Республики Беларусь. В то же время, по оценкам экспертов, емкость белорусского рынка для российских зерноуборочных комбайнов оценивается на уровне 500 шт. в год.

Таблица 11. Экспорт сельскохозяйственной техники российского производства в Республику Беларусь в 2004-2010 гг.

| Вид техники | 2004, шт. | 2005, шт. | 2006, шт. | 2007, шт. | 2008, шт. | 2009, шт. | 2010, шт. |

| Зерноуборочные комбайны | 70 | 200 | 354 | - | - | 148 | - |

| Зерноочистительные и сушильные комплексы | - | - | 2 | 2 | - | - | 74 |

| Прочие сельхозмашины | - | - | - | - | - | - | - |

Источники: аналитика Ассоциации «Росагромаш»

Единственный способ устранить существующий дисбаланс между Республикой Беларусь и Россией – это наращивание объемов использования белорусскими сельхозмашиностроителями комплектующих российского производства при выпуске своей продукции. На сегодняшний день эта цифра для отдельных видов техники находится на уровне 40–50%.

Анализ структуры экспорта показывает, что сегодня российская техника, в основном, востребована на рынках стран СНГ. Это объясняется конкурентоспособностью российской продукции (в первую очередь по цене) и традиционными предпочтениями сельхозпроизводителей этих стран.

Крупнейшими импортерами сельхозтехники среди стран СНГ являются Казахстан, Украина и Узбекистан. На их долю в 2008 году пришлось 75% всего экспорта из России. Однако, в 2009 – 2010 годах позиция России на рынках Украины и Узбекистана несколько пошатнулась.

Так, Украина в 2008 году стала членом ВТО и снизила ввозные таможенные пошлины на целый ряд продукции сельхозмашиностроения,

в связи с чем возрос импорт на внутренний рынок страны подержанной сельхозтехники из западной Европы.

В Узбекистане снижение российского экспорта было связано с изменениями во внешней политике руководства страны (договоренностями о поставках в Республику техники John Deere) и неконвертируемостью национальной валюты. Среди стран дальнего зарубежья крупными импортерами являются Литва и Болгария.

При реализации государственной программы поддержки экспорта объемы поставок сельскохозяйственной техники в 2012 году превысит 22 млрд. рублей, а к 2015 году возрастет до 48 млрд. рублей (см. Таблицу12).

Таблица 12. Оценка поставок российской сельхозтехники на экспорт, млн. руб.

| Страна | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | Техника на экспорт |

| Украина | 5556,6 | 9510 | 12984 | 14913 | 16875 | Тракторы, зерноуборочная и кормозаготовительная техника, сельхозадаптеры |

| Казахстан | 6174 | 6340 | 7141,2 | 7953,6 | 8437,5 | Тракторы, зерноуборочная и кормозаготовительная техника, сельхозадаптеры |

| Кыргызстан | - | - | 681,66 | 828,5 | 1012,5 | Кормозаготовительная техника, зерноуборочные комбайны, сельхоздаптеры для почвообработки |

| Таджикистан | - | - | 227,22 | 165,7 | 506,25 | Тракторы, кормозаготовительная техника |

| Узбекистан | - | 158,5 | 324,6 | 397,68 | 506,25 | Тракторы, зерноуборочная и кормозаготовительная техника |

| Армения | - | - | 259,68 | 331,4 | 506,25 | Тракторы, кормозаготовительная техника |

| Молдова | - | - | 259,68 | - | 506,25 | Тракторы, зерноуборочная и кормозаготовительная техника |

| Белоруссия | - | 951 | 1623 | 2319,8 | 3375 | Тракторы, зерноуборочная и кормозаготовительная техника, сельхозадаптеры |

| Туркменистан | - | 158,5 | 259,68 | 331,4 | 506,25 | Тракторы, кормозаготовительная техника |

| Азербайджан | - | - | 486,9 | 596,52 | 675 | Тракторы, кормозаготовительная техника |

| Монголия | - | - | 486,9 | 662,8 | 675 | Тракторы, зерноуборочная и кормозаготовительная техника |

| Литва | - | 317 | 324,6 | 430,82 | 506,25 | Зерноуборочная и кормозаготовительная техника, тракторы |

| Эстония | - | 63,4 | 162,3 | 265,12 | 337,5 | Зерноуборочная и кормозаготовительная техника, тракторы |

| Латвия | - | 301,15 | 324,6 | 430,82 | 506,25 | Зерноуборочная и кормозаготовительная техника, тракторы |

| Болгария | - | 634 | 973,8 | 1325,6 | 2025 | Зерноуборочная и кормоуборочная техника, сельхозадаптеры |

| Венгрия | - | 285,3 | 486,9 | 729,08 | 1181,25 | Зерноуборочная и кормоуборочная техника, сельхозадаптеры |

| Чехия | - | 285,3 | 389,52 | 530,24 | 607,5 | Тракторы, зерноуборочная и кормозаготовительная техника, сельхозадаптеры |

| Китай | - | 3170 | 4869 | 7622,2 | 9112,5 | Тракторы, зерноуборочная и кормозаготовительная техника, сельхозадаптеры |

| ИТОГО | 11730,6 | 22174,15 | 32265,24 | 39 834,28 | 47 857,50 | |

С учетом темпов роста рынка Украины (15-19% ежегодно) у российских компаний существует возможность увеличить долю рынка до 55-60% к 2015 году. Для достижения указанного показателя необходимо с государственным участием профинансировать около 60% экспортных поставок.

Исторически высокая доля на рынке Казахстана снижается из-за жесткой конкурентной политики импортеров дальнего зарубежья, предлагающих выгодные программы связанного финансирования. Предоставление российским компаниям адекватной поддержки в форме экспортного кредитования позволит нарастить долю отечественных машиностроителей до 46-48%, что увеличит, к примеру, продажи комбайнов – на 42%, тракторов – на 38%, сельхозадаптеров – на 52%.

При отсутствии государственной поддержки российские производители будут окончательно вытеснены с традиционных для Российской Федерации рынков Центральной Азии – Узбекистана, Азербайджана, Армении, Туркменистана и Таджикистана.

В настоящее время российский экспорт в эти страны проходит под жестким давлением со стороны производителей Германии и США. При наличии связанного льготного финансирования, доля российских производителей может быть увеличена до 7-10% на рынке комбайнов, до 12-15% на рынке тракторов, до 15-18% на рынке сельхозадаптеров и кормозаготовительной техники. В связи с тем, что проводимые государственными структурами тендерные закупки составляют основу рыночной конъюнктуры, рынок останется стабильным в среднесрочном периоде.

При государственном стимулировании экспорта российские машиностроители смогут занять 18% рынка комбайнов, 15% рынка тракторов, 12% рынка сельхозадаптеров в Болгарии.