Стратегия развития сельскохозяйственного машиностроения россии на период дО 2020 года москва, 2011 год Оглавление

| Вид материала | Документы |

- Стратегия развития сельскохозяйственного машиностроения россии до 2020 года москва,, 2206.2kb.

- Стратегия развития металлургической промышленности России на период до 2020 года, 980.24kb.

- Стратегия развития тяжелого машиностроения на период до 2020 года, 2100.31kb.

- Стратегия развития автомобильной промышленности Российской Федерации на период до 2020, 2057.04kb.

- Разработана с учетом Стратегии национальной безопасности Российской Федерации до 2020, 1315.74kb.

- Развитие общественных институтов, 1053.24kb.

- 2020 года (далее - Стратегия) определяет основные направления, механизмы и инструменты, 1330.49kb.

- 2020 года (далее - Стратегия) определяет основные направления, механизмы и инструменты, 1322.51kb.

- Общие положения, 1252.78kb.

- Концепция долгосрочного социально-экономического развития Российской Федерации до 2020, 1344.65kb.

Раздел II. Выбор пути развития и стратегические цели сельскохозяйственного машиностроения России

Стратегический анализ и выбор альтернатив развития отрасли

Прогноз спроса на сельхозтехнику в России до 2020 года

Проведенный анализ отрасли сельскохозяйственного машиностроения позволил сформировать прогноз развития ее рынка в России на период до 2020 года в разрезе десяти основных сегментов (см. раздел 2.2. Стратегии). В основу прогноза заложены две группы экзогенных факторов:

• «Первичные факторы» (драйверы спроса): изменение объема и структуры посевных площадей в стране, обновление существующего парка сельскохозяйственной техники, обеспеченность хозяйств сельскохозяйственной техникой в России.

• «Вторичные факторы» (общие макроэкономические условия развития отрасли в стране: темпы роста ВВП, уровень инфляции, динамика цены на сельхозпродукцию, уровень финансовой поддержки сельхозпроизводителей и другие).

В соответствии с построенным прогнозом спроса на сельхозтехнику в натуральном выражении (для каждого из сегментов) был сформирован прогноз совокупного спроса на сельскохозяйственную технику в России до 2020 года в денежном выражении. Прогнозный темп роста спроса (CAGR) на сельхозтехнику с 2009 по 2020 года составит 16%. Таким образом, совокупный спрос на сельхозтехнику к 2020 году достигнет 350 млрд. руб. (в 2008г. данный показатель составлял 140 млрд. руб.). Опережающим темпом по отношению к рынку будет расти сегмент тракторов (прогнозный темп роста с 2009 по 2020 год составит 25%).

Это связано в первую очередь с высокими темпами сокращения парка тракторов в России с 1990 по 2010 годы, что привело к нехватке техники в сельхозпредприятиях.

Следует отметить, что полученные прогнозные данные были проверифицированы группой отраслевых экспертов. Кроме того, построенный прогноз роста спроса на сельскохозяйственную технику в России соответствует прогнозу международных авторитетных организаций. Так, например, прогноз спроса на сельскохозяйственные тракторы в России жестко коррелирует с прогнозными ценами на пшеницу Продовольственной и сельскохозяйственной организации Объединенных Наций (коэффициент корреляции (0,77-0,81). Коэффициент корреляции прогнозного спроса на зерноуборочные комбайны и прогнозной цены на пшеницу составляет 0,96-0,97.

Кроме того прогноз спроса приведенный в Стратегии соответствует прогнозам авторитетного агентства Freedonia Group с точки зрения динамики, однако эксперты данного агентства предполагаю более существенный рост в ближайшие годы (2011 – 2015 гг.) и меньший – в последующие.

Рисунок 6. Динамика российского рынка сельскохозяйственной техники 2008-2020 гг., млн. руб.

-

Модели развития отрасли

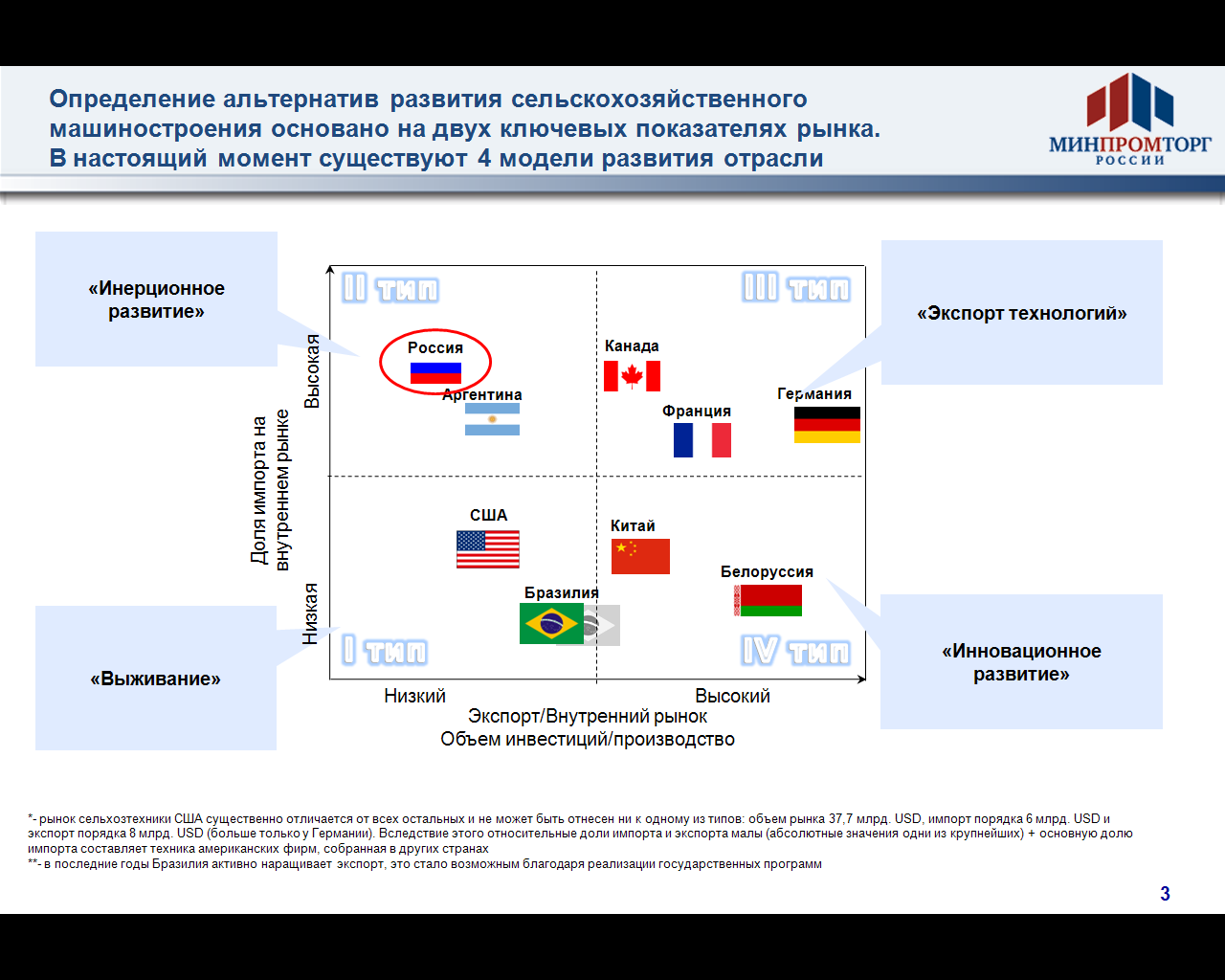

Для определения альтернатив развития сельскохозяйственного машиностроения России были рассмотрены и проанализированы четыре основных модели, в основу которых заложены следующие ключевые показатели рынка: доля импорта на внутреннем рынке, соотношение экспорта сельхозтехники к внутреннему рынку и отношение инвестиций к объему производства (рис.7).

Рисунок 7. Анализ существующих моделей развития отрасли сельскохозяйственного машиностроения в мире

И

сточники: United Nations Commodity Trade Statistics Database, аналитика ООО «Бизнес Решения»

сточники: United Nations Commodity Trade Statistics Database, аналитика ООО «Бизнес Решения»Используя данные показатели и расположив их по оси X и Y была построена матрица, в соответствии с которой предлагаются четыре варианта развития сельхозмашиностроения:

- «Выживание».

- «Инерционное развитие».

- «Экспорт технологий».

- «Инновационное развитие».

Первая модель. «Выживание». Предполагает наличие «защищенного37 внутреннего рынка» и акцент государственной промышленной политики на развитие национального производства, ориентированного на внутренний рынок.

То есть, страны с такой моделью поведения, активно используют заградительные пошлины и иные барьеры (техническое регулирование, федеральные и местные законы и пр.) для предотвращения проникновения на их рынок импортной продукции, а также направляю основную поддержку на импортозамещение.

При этом с точки зрения развития производства и внедрения инноваций компании предоставлены сами себе, то есть государство не проводит специальной политики поддержки модернизации производства, НИОКР, инноваций и т.д.

Например, Бразилия и США. Рынок сельхозтехники США относится к данной модели лишь условно – потому что их внутренний рынок составляет 1/3 мирового рынка сельхозтехники на фоне чего даже экспорт в размере 8 млрд. долларов (больше чем рынок Германии) выглядит незначительным. Также в США существуют высокие барьеры входа на внутренний рынок.

В Бразилию не разрешается ввоз товаров, имеющих национальный аналог, а при ввозе технологий Банк Бразилии должен выдать сертификат на отсутствие аналога. То есть, модель экономической политики Бразилии такова, что она создает благоприятный инвестиционный климат для притока иностранного капитала в страну, и в то же время не представляет угрозы интересам национальной безопасности. В начале 60-х годов прошлого века Бразилия в развитии машиностроения сделала ставку на импортозамещение38.

На сегодняшний день в Бразилии полностью локализовано производство машин и оборудования таких мировых лидеров сельхозмашиностроения как AGCO (55% внутреннего рынка), CNH (25%), John Deere (12%). Значительная часть продукции экспортируется. Основные импортеры бразильской сельхозтехники – страны Латинской Америки, на них приходится 55% поставок39. Согласно прогнозам Ассоциации производителей автотракторной техники Бразилии (Anfavea) объем экспорта будет постепенно увеличиваться с ежегодной динамикой в 25-30%40. Таким образом, на сегодняшний день Бразилия практически перешла к четвертой модели – инновационного развития.

Вторая модель. «Инерционное развитие». Характерна для стран, в которых национальные производители имеют низкую конкурентоспособность. Рынок характеризуется высокой открытостью к импорту, низкой (или неэффективной) поддержкой государства и ориентированностью отечественных производителей исключительно на внутренний рынок; производственные мощности в большинстве своем находятся в неудовлетворительном состоянии, инвестиционная активность в отрасли крайне низка, а государство практически не присутствует на рынке, равно как не оказывает какой-либо значимой поддержки.

В общих чертах так сегодня можно охарактеризовать и сельхозмашиностроение России – высокая доля импорта на рынке и низкий экспорт, слабая поддержка инноваций государством и т.д.. К данной модели также можно отнести сельхозмашиностроение Аргентины.

Третья модель. «Экспорт технологий». Открытый внутренний рынок и ориентированность национального производства на экспорт. Яркие представители Канада, Франция, Германия.

Для данной модели характерно появление глобальных компаний, реализующих свою продукцию на всех зарубежных рынках. Однако, для этого необходим высокий уровень конкурентоспособности и колоссальные инвестиций в НИОКР и модернизацию. К такой модели развития нельзя прийти «с нуля», переход к ней может быть осуществлен только последовательно.

Четвертая модель. «Инновационное развитие». «Защищенный» внутренний рынок и экспортно-ориентированное национальное производство. Яркие представители – Китай, Белоруссия и тяготеющая к переходу из I к IV типу модели Бразилия.

В данной модели делается упор на применение жестких таможенно-тарифных и административных мер (например, техническое и экологическое регулирование, приоритет отечественных производителей при проведении государственной политики, стимуляция локализации производств и т.д.) регулирования рынка государством по ограничению импорта, поддержке внутреннего рынка техники, значительное содействие развитию экспорта национальными производителями, а также активная поддержка проведения НИОКР и модернизации производств (в том числе создание общих благоприятных условий для проведения технического перевооружения, выделение субсидий и грандов, налоговые льготы и пр.) Китай и Белоруссия в реализации данной модели достигли максимальных результатов.