«Обработка баз данных при помощи Microsoft Access»

| Вид материала | Документы |

СодержаниеСтавки - это массив применяемых процентных ставок. Значения 4 23 Заключение 5 25 Список используемых источников |

- Методическая разработка по дисциплине «Информатика» Тема: Система управления базами, 698.73kb.

- Microsoft Access. Таблицы, 114.96kb.

- «Информационное обеспечение профессиональной деятельности», 462.63kb.

- Ms access Создание базы данных, 34.31kb.

- Сервер баз данных, 379.17kb.

- Лабораторная работа №12, 35.2kb.

- Лабораторная работа по дисциплине «Компьютерные технологии в науке и производстве», 77.14kb.

- Примерная рабочая программа по дисциплине: базы данных, 104.62kb.

- Проектирование базы данных, 642.58kb.

- План: Основные сведения, 549.41kb.

3.1 Задание

Предприятие состоит из трёх крупных подразделений. Руководители финансовых отделов этих подразделений составили финансовые планы (бюджета) на период с 01.01.2000 по 31.12.2000 гг. и направили эти планы руководству предприятия для анализа и выработки согласованной финансовой политики. На первом этапе руководство приняло решение провести анализ финансовых потоков. Средства (в млн. руб.) на 01.01.2000 г. (таблица 3.2) и ожидаемые ежемесячные поступления и платежи для каждого подразделения представлены в следующей таблице 3.1.

Таблица 3.1

| Месяц | Подразделение 1 | Подразделение 2 | Подразделение 3 | |||

| Ср-ва на нач. пер.: S1 | Ср-ва на нач. пер.: S2 | Ср-ва на нач. пер.: S3 | ||||

| поступл. | платежи | поступл. | платежи | поступл. | платежи | |

| Январь | 100 | 80 | 50 | 35 | 80 | 65 |

| Февраль | 75 | 120 | 30 | 40 | 70 | 65 |

| Март | 50 | 120 | 15 | 50 | 50 | 145 |

| Апрель | 70 | 50 | 30 | 30 | 60 | 20 |

| Май | 85 | 80 | 45 | 30 | 70 | 35 |

| Июнь | 60 | 40 | 20 | 20 | 50 | 20 |

| Июль | 120 | 45 | 50 | 25 | 35 | 20 |

| Август | 110 | 35 | 50 | 15 | 90 | 25 |

| Сентябрь | 90 | 150 | 50 | 110 | 60 | 80 |

| Октябрь | 150 | 160 | 70 | 90 | 125 | 130 |

| Ноябрь | 55 | 35 | 40 | 20 | 35 | 25 |

| Декабрь | 45 | 20 | 20 | 10 | 30 | 15 |

Т

17

аблица 3.2

| Вариант | 33 |

| S1 | 20 |

| S2 | 10 |

| S3 | 15 |

На основе приведённых данных требуется:

Для каждого подразделения дать прогноз наличия и движения денежных средств по периодам (месяцам) и проверить финансовую реализуемость плана. Ответ оформить в виде таблиц и графиков, характеризующих наличие денежных средств в зависимости от периода времени.

- Построить консолидированный финансовый поток в целом по предприятию и проверить финансовую реализуемость консолидированного плана. Результат оформить в виде таблицы и графика.

- В случае финансовой нереализуемости консолидированного плана определить сроки и объёмы необходимых заёмных средств. Модифицировать таблицу для консолидированного финансового потока, введя новые строки, такие как “в т.ч. поступления кредитов”, “в т.ч. платежи по возврату кредита”, “выплата %% за кредит”. Расчёты произвести исходя из следующих условий:

- кредит берётся только сроком на 3 или на 6 месяцев;

- возврат суммы кредита производится ежемесячно равными долями, начиная с месяца, следующего за месяцем, в котором кредит был взят;

- выплата процентов производится ежемесячно с суммы непогашенного долга по состоянию на предыдущий месяц из расчёта Q1 процентов годовых (на 3 месяца) либо Q2 процентов годовых (на 6 месяцев). Исходные данные по процентам, под которые может быть взят кредит, необходимо выбрать из приведённой ниже таблицы (Табл.3.3)

Таблица 3.3

| Вариант | 33 |

| Q1: | 36 |

| Q2: | 72 |

Результаты расчётов оформить в виде таблицы и графика.

- О

18

ценить целесообразность взятия заёмных средств исходя из двух критериев:

- прирост наличия (разность между наличием денежных средств в конце и в начале планового периода) до и после взятия заёмных средств;

- устранение дефицитов наличия денежных средств по периодам до и после взятия заёмных средств.

- Сделать окончательный вывод, содержащий управленческое решение (например, о привлечении под определённый процент на определённое время заёмных средств, либо констатация финансовой нереализуемости представленного бюджета).

- Фирма поместила на счет $ ___. По этому депозиту в первом году будет начислено К%. Во втором – М%, в третьем – N%, а в четвертом и пятом по L% годовых. Сколько будет на счете в конце пятого года. (БЗРАСПИС). Данные по K, M, N, L взять из таблицы 3.4.

Таблица3.4

| Вариант | 33 |

| K: | 10 |

| M: | 10 |

| N: | 13 |

| L: | 15 |

Баланс по каждому подразделению рассчитывается как разность поступлений и платежей по каждому месяцу, плюс средства на начальный период. Консолидированный баланс рассчитывается как разность суммарных поступлений и платежей по каждому месяцу, плюс средства на начальный период. Графически движение денежных средств по каждому подразделению изображено на рис. 3.1

19

Рисунок 3.1 (а) - Движение денежных средств по подразделениям 1 и 2

Как видно из рис. 3.1 (диаграмма «Консолидированный поток в целом по предприятию») и таблицы 3.5 в марте появляется нехватка денежных средств в размере 155 млн. руб., поскольку платежи превышают поступления.

20

Рисунок 3.1 (б) - Движение денежных средств по подразделению 3 и в целом

Нехватка денежных средств ощущается на протяжении трех месяцев. Поэтому предприятие берет кредит на эту сумму сроком на три месяца под 36% годовых.

Как показали расчеты, приведенные в табл. 3.5 это оказалось выгодным, так как прирост средств на конец года превысил исходный показатель более чем на 40 млн. руб.

3.3 Использование финансовой функции БЗРАСПИС

Ф

22

ункция БЗРАСПИС возвращает будущее значение основного капитала после начисления сложных процентов. Функция БЗРАСПИС используется для вычисления будущего значения инвестиции с переменной процентной ставкой.

Синтаксис.

БЗРАСПИС(основной_капитал;ставки)

Основной_капитал - это текущая стоимость инвестиции.

Ставки - это массив применяемых процентных ставок.

Значения в аргументе ставки могут быть числами или пустыми ячейками; любые другие значения дают в результате значение ошибки #ЗНАЧ! при работе функции БЗРАСПИС. Пустые ячейки трактуются как нули (нет дохода).

Пример.

Пусть фирма положила на счет 10 тыс. руб., процентные ставки по годам следующие:

10% в 1ом году,

11%- во 2ом,

13% - в 3ем,

15% - в 4-ом и 5-ом годах.

Тогда эта функция может быть записана как:

БЗРАСПИС(25;{0,12;0,1;0,13;0,15;0,15}), и в итоге полученный результат будет 18246,93 руб.

Решение задачи в табличной форме выглядит так, как показано в таблице 3.6:

Таблица 3.6

| Пусть фирма поместила на счет сумму: | 10000 руб. | |||

| | | начислено | | |

| K | 0,10 | в 1ом году | | |

| M | 0,11 | во 2ом году | | |

| N | 0,13 | в 3ем году | | |

| L | 0,15 | в 4ом году | | |

| L | 0,15 | в 5ом году | | |

| в конце пятого года будет начислено: | 18246,93 руб. | |||

4

23

ЗАКЛЮЧЕНИЕ

В наше время применение различных информационных технологий можно встретить практически в любой фирме или организации, будь это маленький продуктовый склад за углом вашего дома или огромная интернациональная корпорация, поставляющая «… необходимые каждому подставки для ног…» во все страны мира. Любой экономический субъект сегодня, так или иначе, сталкивается с необходимостью обрабатывать информацию. Причем объемы этой информации порой могут достигать таких немыслимых размеров, что компаниям приходится выкладывать фантастические суммы на приобретение как технических, так и программных средств для ее обработки.

Этим объясняются быстрые темпы развития компаний, занимающихся разработкой и производством прикладных пакетов программ, например таких как Microsoft Office. Развитие программных средств в свою очередь влечет за собой развитие и технических средств для их реализации. Таким образом, двигается вперед огромная индустрия по производству, хранению и поиску информации, а также различных технологий и способов ее обработки и использования.

Сегодня в мире ситуация обстоит таким образом, что любой субъект, обладающий достоверной и оперативной информацией, всегда будет идти на несколько шагов впереди любого другого. Развитие информационных технологий для многих компаний стало основополагающим фактором их процветания и получения ими огромных прибылей. Например, через одну только сферу Интернет-бизнеса прокручиваются сотни миллионов долларов, и с каждым годом эта цифра увеличивается на порядок.

Никто не отрицает необходимости повсеместного внедрения информационных технологий. Проблема заключается в том, что недостаточно например, установить у себя дома или в офисе компьютер с необходимым программным обеспечением, для того чтобы эти технологии заработали в полном объеме и стали приносить отдачу от вложенных в них средств. Гораздо важнее научится пользоваться и управлять информацией, прикладными пакетами программ для ее обработки, техническими компонентами и многим другим. Во всем мире ощущается острая нехватка именно таких специалистов, которые теоретически владеют и могут применить на практике те или иные информационные технологии и способны управлять сложными информационными системами. Этот вывод был уже сделал мною давно, поэтому я твердо уверен в необходимости формирования подобного рода человеческих ресурсов.

Е

24

стественно это возможно только благодаря глубокому изучению как самих информационных технологий, так и способов их применения в той или иной сфере деятельности. В экономической сфере, например, необходимо знание различных прикладных программ (офисных программ, программ ведения бухгалтерского учета, программ для обработки статистических данных и выполнения математических вычислений), необходимо уметь применить их возможности при решении конкретных задач.

Таким образом, можно сделать вывод, что при решении тех или иных экономических, и не только задач с применением различных информационных технологий необходима глубокая теоретическая подготовка, и умение применять ее на практике используя при этом специальные технические и программные средства.

5

25

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

И. Харитонова, В. Михеева. Microsoft Access 2000: Руководство. – СПб.: БХВ - Санкт-Петербург, 1999. - 1088 с;

П. Нортон, В. Андерсон. Разработка приложений в Access 97: Руководство. – СПб.: БХВ – Санкт-Петербург, 1998. – 656с;

А. Микляев. IBM PC: Настольная книга пользователя. – М.: СОЛОН - Москва, 1998. - 607 с;

М. Хэлворсон, М. Янг. Эффективная работа с Microsoft Office 97: Руководство. – СПб.: - БХВ - Санкт-Петербург, 1997. - 1056 с;

А. Колесников MICROSOFT OFFICE для WINDOWS 95: - Киев – BHV, 1996.

С. Молявко MICROSOFT OFFICE для WINDOWS 95 без проблем: “Бином” – Москва, 1996.

Пакеты программ офисного назначения: Учебное пособие / С.В.Назаров, Л.П.Смольников, В.А.Тафинцев.; - М.: Финансы и статистика, 1997. - 320 с.

Компьютерные технологии обработки инфомации: Учеб.пособие / С.В.Назаров, В.И.Першиков, В.А.Тафинцев и др.; - М.: Финансы и статистика, 1995. - 248 с.

Дик В.В. Информационные системы в экономике: Учебник. - М.: Финансы и статистика, 1996. - 272 с;

26

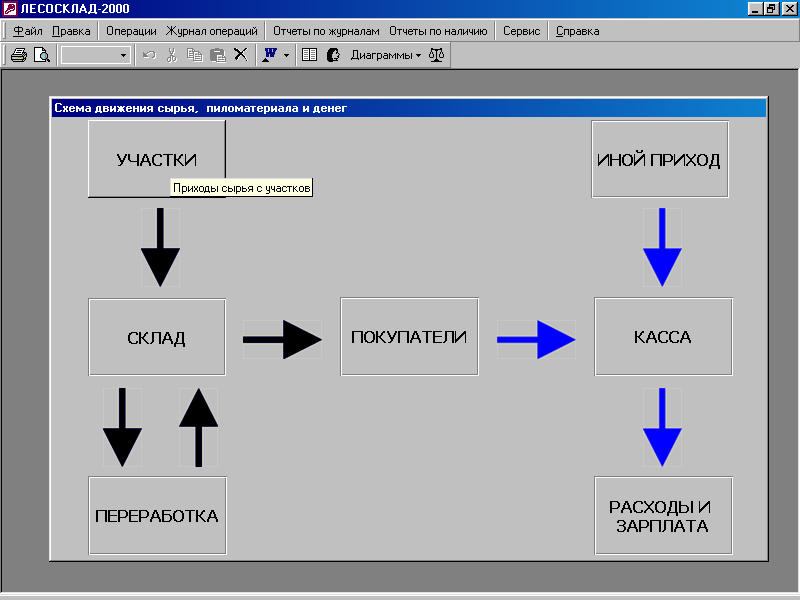

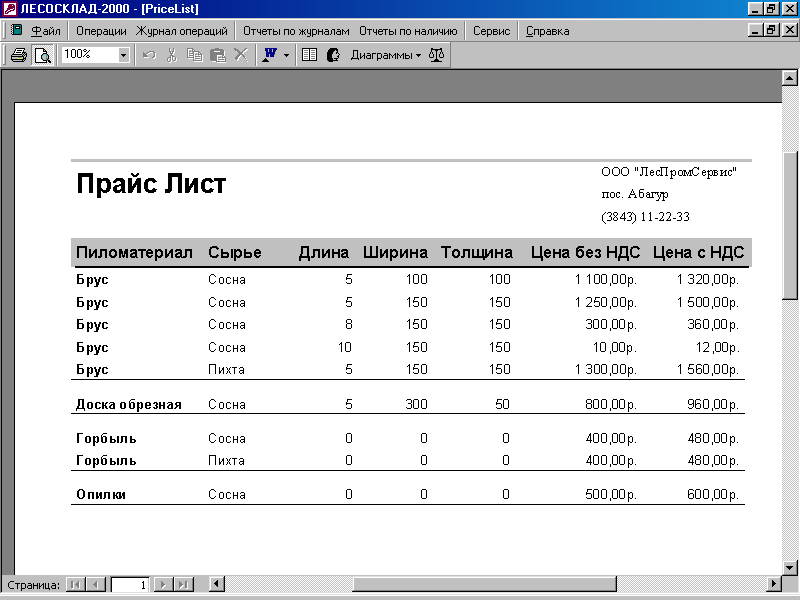

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ А

База данных предприятия по заготовке и переработке леса и пиломатериалов

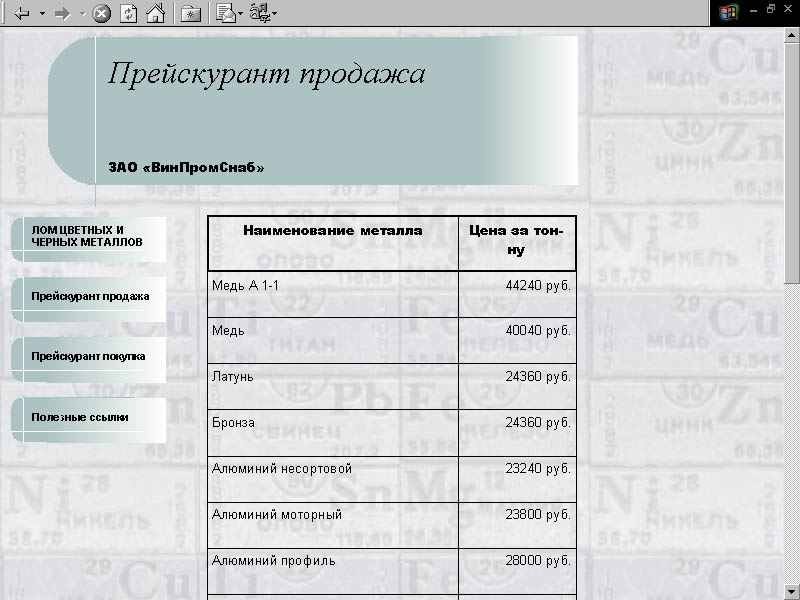

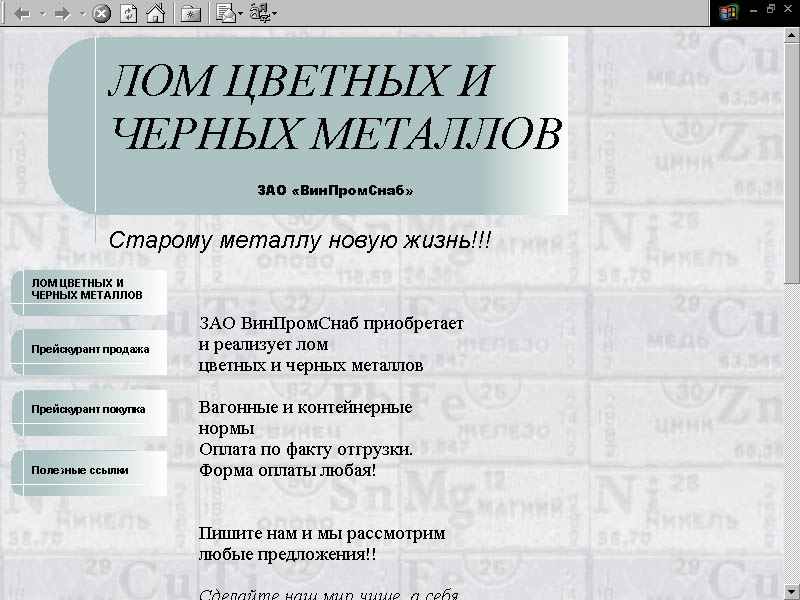

ПРИЛОЖЕНИЕ Б

Web-страница фирмы, занимающейся куплей-продажей лома цветных металлов

27