Совершенствование системы бюджетирования для инновационно−активных предприятий (на примере предприятий нижегородской области)

| Вид материала | Автореферат диссертации |

- Программы адаптации новых сотрудников. На примере пермских предприятий. Оценка труда, 10.6kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- Программы «Промышленно- экономической миссии Нижегородских предприятий в г. Алматы, 75.02kb.

- Теория и методология стратегического управления деятельностью инновационно-активных, 545.5kb.

- Правительство нижегородской области постановление от 21 сентября 2005 г. N 220 об утверждении, 108.19kb.

- Методология и механизмы разработки инновационно-инвестиционной стратегии промышленных, 1007.1kb.

- Правительство нижегородской области постановление от 30 июля 2007 г. N 261 о порядке, 679.2kb.

- Формирование системы управления и поддержки малых предприятий (на примере Камчатской, 442.84kb.

- Регламент правительства нижегородской области, 1326.07kb.

- Совершенствование системы товароснабжения неинтегрированных торговых предприятий, 118.86kb.

5. Предложена методика определения степени готовности предприятия к переходу на совершенствованную систему бюджетного управления. Данная методика заключается в формировании и расчете показателей для определения места предприятия в матрице, что в дальнейшем используется в определении инновационной стратегии предприятия, а на ее основе стратегии перехода на модернизированную систему бюджетирования.

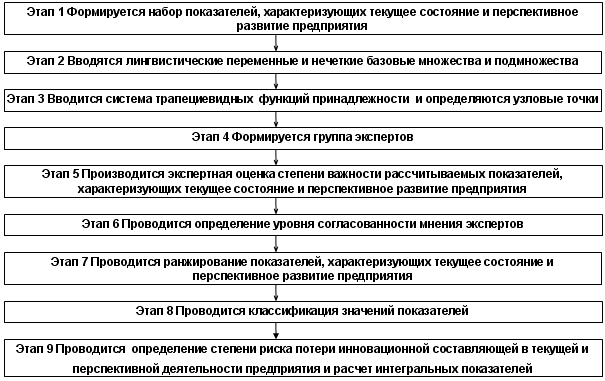

Методика построения интегральных показателей текущего состояния и перспективы развития для определения степени готовности предприятия к переходу на совершенствованную систему бюджетирования, включает следующие этапы (рисунок 3):

Рисунок 3 − Методика построения интегральных показателей текущего состояния и перспективы развития для определения степени готовности предприятия к переходу на совершенствованную систему бюджетирования

6. Предложена методика оценки уровня инновационной активности видов экономической деятельности, базирующаяся на методе АВС-анализа. Заключается в разбиении всего множества видов экономической деятельности на три группы, в соответствии с принципом Парето. Таким образом, выделенным группам, можно присвоить высокое, среднее или низкое значение уровня инновационной активности. Позволяет отразить перспективное развитие предприятия, участвуя в построении стратегической матрицы.

По мнению автора, существует недостаточная степень разработанности методик оценки степени инновационной активности видов экономической деятельности. Предлагаемый подход может быть представлен в виде следующих этапов:

1. Формирование набора первичных показателей Un = (Ui), i=1,n.

В качестве первичных показателей, предлагается выбрать:

U1 – удельный вес организаций, осуществляющих технологические, организационные, маркетинговые инновации, в общем числе организаций, %

U2 – удельный вес организаций, осуществляющих технологические инновации, в общем числе организаций, %

U3 – удельный вес организаций, осуществляющих организационные инновации, в общем числе организаций, %

U4 – удельный вес организаций, осуществляющие маркетинговые инновации, в общем числе организаций, %

U5 – объем инновационных товаров, работ, услуг по видам экономической деятельности, в процентах от общего объема отгруженных товаров, выполненных работ, услуг, %

U6 – объем вновь внедренных или подвергавшихся значительным технологическим изменениям инновационных товаров, в процентах от общего объема отгруженных товаров, выполненных работ, услуг, %

U7 – объем товаров, работ, услуг, произведенных с использованием маркетинговых инноваций, в процентах от общего объема отгруженных товаров, выполненных работ, услуг, %

2. По каждому из первичных показателей Ui определяется уровень инновационной активности вида экономической деятельности. Данная задача решается следующим образом:

а) Определяется уровень инновационной активности вида экономической деятельности методом АВС-анализа за период j. Экономический смысл исследований в рамках АВС-анализа сводится к тому, что максимальным уровнем инновационной активности обладают виды экономической деятельности, относящиеся к группе А.

б) Проводится анализ соответствия полученных значений уровней инновационной активности видов экономической деятельности за анализируемой период, путем соотнесения темпов роста значений ряда показателей Ui за исследуемый период.

в) Принимается окончательное решение в отношении отнесения вида экономической деятельности к уровню инновационной активности по каждому из первичных показателей Ui.

3. Производится перевод лингвистического значения каждого первичного показателя Ui в числовое. Для этого используется шкала оценок от 1-3, в соответствии с низким, средним или высоким значением исследуемого первичного показателя Ui.

4. На базе значений первичных показателей Ui, определяется сводный показатель уровня инновационной активности вида экономической деятельности по формуле:

Iиа = U'1 + U'2 + U'3 + U'4 + U'5 + U'6 + U'7

где U'1 , U'2 ,…. U'7 – количественное (бальное) значение первичного показателя

5. Производится интерпретация сводного показателя Iиа в лингвистическое определение.

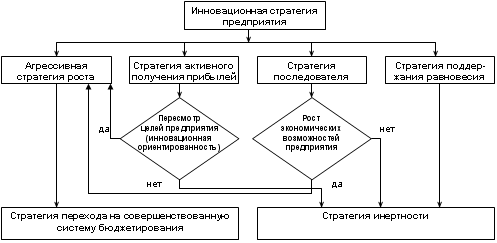

7. Предложена классификация инновационных стратегий предприятия, базирующаяся на признаке инновационной ориентированности. Это позволит определить перспективные стратегии развития для бизнес-единицы, в соответствии с выделенными областями построенной стратегической матрицы.

Определение перспективной стратегии развития для каждой бизнес-единицы, производится по сегментам матрицы (рисунок 4).

Рисунок 4 − Матрица определения степени готовности предприятия к переходу на совершенствованную систему бюджетирования

Для вышеперечисленных областей характерны следующие инновационные стратегии развития предприятия:

для зоны активности характерна агрессивная стратегия роста;

для зоны выжидания характерна стратегия активного получения прибылей;

для зоны заинтересованности характерна стратегия последователя;

для зоны отрицания характерна стратегия поддержания равновесия.

8. Предложена классификация стратегий перехода на совершенствованную систему бюджетирования по признаку соответствия инновационной стратегии предприятия. Позволяет определить необходимость внедрения инновационного бюджета в систему бюджетирования.

В зависимости от определенной инновационной стратегии предприятия предлагается выбор стратегии бюджетирования, что представлено на рисунке 5.

Рисунок 5 − Схема соответствия стратегии перехода на совершенствованную систему бюджетирования инновационной стратегии предприятия

Апробация результатов диссертационного исследования

Поскольку, в рамках предлагаемого подхода, метод портфельного анализа состоит в определении текущих характеристик и перспективных возможностей анализируемого предприятия, с помощью системы критериев, это позволяет определить степень готовности к переходу на совершенствованную систему бюджетного управления. Для этого необходимо, изначально определить, уровень инновационной активности вида экономической деятельности, как одного из показателей, входящих в группу критериев, характеризующих перспективы развития предприятия.

В соответствии с предложенным в диссертационном исследовании подходом, определим уровень инновационной активности видов экономической деятельности за период 2006-2008 гг.

- Формируется набор первичных показателей Un = (Ui), i=1,n.

Перечень первичных показателей изложен выше.

- По каждому из первичных показателей Ui определяется уровень инновационной активности вида экономической деятельности.

В качестве примера представим определение уровня инновационной активности видов экономической деятельности за период 2006-2008 гг. по одному из первичных показателей, а именно U1 - удельный вес организаций, осуществляющих технологические, организационные, маркетинговые инновации, в общем числе организаций, % (таблица 4):

Таблица 4 (фрагмент) − Совокупный уровень инновационной активности организаций по видам экономической деятельности

| № | Наименование вида экономической деятельности (по ОКВЭД) | Удельный вес организаций, осуществляющих технологические, организационные, маркетинговые инновации, в общем числе организаций, % | В процентах к итогу, % | ||||

| 2006 г | 2007 г. | 2008 г | 2006 г | 2007 г. | 2008 г | ||

| 1 | Добыча топливно-энергетических полезных ископаемых | 9,1 | 7,0 | 6,8 | 1,75 | 1,35 | 1,34 |

| 2 | Добыча полезных ископаемых, кроме топливно-энергетических | 7,0 | 6,6 | 6,5 | 1,34 | 1,28 | 1,28 |

| 3 | Производство фармацевтической продукции | 25,9 | 27,4 | 25,4 | 4,97 | 5,29 | 4,99 |

| 4 | Производство офисного оборудования и вычислительной техники | 32,3 | 21,4 | 23,1 | 6,2 | 4,13 | 4,54 |

| | ….. | | | | | | |

| 32 | Оптовая торговля | 3,2 | 4,0 | 3,8 | 0,61 | 0,77 | 0,75 |

| | Итого: | | | | 100 | 100 | 100 |

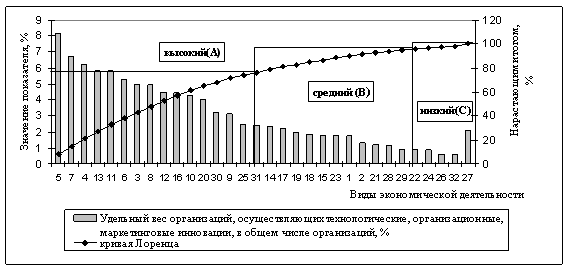

По данным таблицы 4 построим диаграмму, необходимую для проведения АВС-анализа, что представлено на рис. 6:

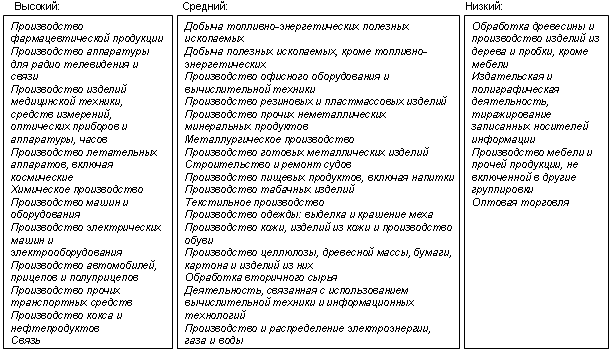

Рисунок 6 − Использование метода АВС−анализа для определения уровня инновационной активности видов экономической деятельности по первичному показателю U1 за период 2006 г.

Полученные, исходя из проведенных расчетов результаты, сводятся в таблицу 5:

Таблица 5 − Уровень инновационной активности вида экономической деятельности, определенный по виду исследуемого фактора U1 (удельный вес организаций, осуществляющих технологические, организационные, маркетинговые инновации, в общем числе организаций) за период 2006 г.

| Уровень степени инновационной активности вида экономической деятельности | Наименование вида экономической деятельности |

| Высокий | Химическое производство, связь и т.д. |

| Средний | Текстильное производство, обработка вторичного сырья и т.д. |

| Низкий | Производство одежды: выделка и крашение меха, оптовая торговля и т.д. |

Аналогичным образом, строятся диаграммы для каждого из анализируемых периодов, и результаты сводятся в таблицы вида таблицы 5.

Проводится анализ соответствия полученных значений уровней инновационной активности видов экономической деятельности по виду исследуемого фактора U1 за анализируемой период, путем соотнесения темпов роста объемов производимой инновационной продукции с темпами роста количества предприятий, реализующих инновации.

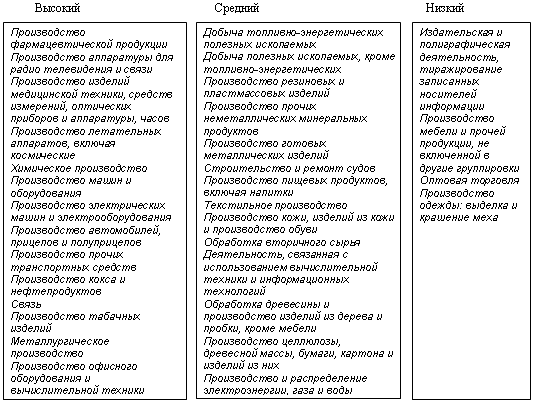

Принимается окончательное решение в отношении отнесения вида экономической деятельности к тому или иному уровню инновационной активности по показателю U1 (рисунок 7):

Рисунок 7 − Уровень инновационной активности видов экономической деятельности, определенный по удельному весу организаций, осуществляющих технологические, организационные, маркетинговые инновации, в общем числе организаций, за период 2006- 2008 гг.

3. Для получения сводного показателя, характеризующего уровень инновационной активности вида экономической деятельности, используется бальный метод. С этой целью проводится определение первичного показателя. В качестве первичного показателя используется шкала оценок от 1-3, в соответствии с низким, средним или высоким значением исследуемого фактора.

Данные присвоения бальных оценок приведены в таблице 6:

Таблица 6 − Соответствие уровня инновационной активности вида экономической деятельности бальной оценке с целью определения первичного показателя

| Уровень инновационной активности вида экономической деятельности | Значение бальной оценки |

| Высокий | 3 |

| Средний | 2 |

| Низкий | 1 |

Поскольку целью данного исследования было определение уровня инновационной активности вида деятельности, то для интерпретации сводного показателя в лингвистическое определение рекомендуется воспользоваться таблицей 7.

Таблица 7 − Определение уровня инновационной активности вида деятельности на базе сводного показателя.

| Величина сводного показателя | Уровень инновационной активности вида деятельности |

| 7-10 | низкий |

| 11-17 | средний |

| 18-21 | высокий |

Аналогичным образом проводятся расчеты по всем первичным показателям Ui , и результаты сводятся в таблицу 8:

Таблица 8 (фрагмент) − Сводный показатель уровня инновационной активности вида экономической деятельности

| Наименование вида экономической деятельности (по ОКВЭД) | Первичный показатель соответствия уровню инновационной активности | Сводный показатель уровня инновацион-ной активности I иа | ||||||

| Удельный вес организаций, осуществляющих технологические, организационные, маркетинговые инновации, в общем числе организаций, %, U1 | Удельный вес организаций, осуществляющих технологические инновации, в общем числе организаций, %, U2 | Удельный вес организаций, осуществляющих организационные инновации, в общем числе организаций, %, U3 | Удельный вес организаций, осуществляющие маркетинговые инновации, в общем числе организаций, %, U4 | Объем инновационных товаров, работ, услуг по видам экономической деятельности, в процентах от общего объема отгруженных товаров, выполненных работ, услуг, %, U5 | Объем, вновь внедренных или подвергавшихся значительным технологическим изменениям инновационных товаров, в процентах от общего объема отгруженных товаров, выполненных работ, услуг, %, U6 | Объем товаров, работ, услуг, произведенных с использованием маркетинговых инноваций, в процентах от общего объема отгруженных товаров, выполненных работ, услуг, %, U7 | ||

| Добыча топливно-энергетических полезных ископаемых | 2 | 2 | 2 | 1 | 2 | 1 | 2 | 12 |

| Добыча полезных ископаемых, кроме топливно-энергетических | 2 | 2 | 2 | 1 | 2 | 1 | 1 | 11 |

| Производство фармацевт. продукции | 3 | 3 | 3 | 3 | 3 | 2 | 2 | 19 |

| и т.д. | | | | | | | | |

На базе проведенного анализа первичных экономических показателей инновационного развития и определения сводного показателя инновационной активности вида экономической деятельности за период, представляется возможным выделить уровни инновационной активности по видам экономической деятельности, что представлено на рисунке 8.

Рисунок 8 − Уровни инновационной активности по видам экономической деятельности

В соответствии с рисунком 8, определяется уровень инновационной активности для каждого вида экономической деятельности, что в дальнейшем используется в качестве уровня одного из критериев используемых для расчета интегрального показателя перспективы развития предприятия, для построения стратегической матрицы в рамках определения инновационной стратегии предприятия и в соответствии с ней стратегии перехода на совершенствованную систему бюджетирования.

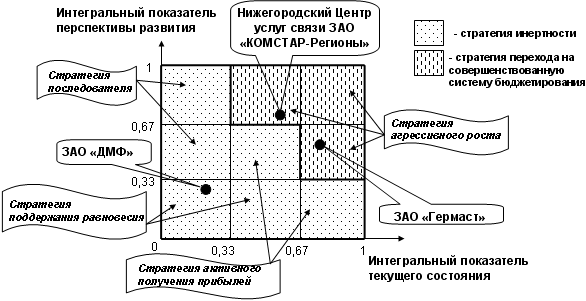

Реализация подхода, направленного на определение стратегии перехода на совершенствованную систему бюджетирования представлена в таблице 9.

Таблица 9 − Определение интегральных показателей текущего состояния и перспективы развития предприятия

| | Группы критериев | |

| текущего состояния | перспективы развития | |

| ЗАО «Гермаст» | ||

| Значение показателя | 0,72857 | 0,52859 |

| Уровень риска потери инновац-ной составляющей | низкий | средний |

| ЗАО «ДМФ» | ||

| Значение показателя | 0,2 | 0,3143 |

| Уровень риска потери инновац-ной составляющей | высокий | высокий |

| Нижегородский Центр услуг связи Приволжского филиала ЗАО «КОМСТАР-Регионы» | ||

| Значение показателя | 0,54284 | 0,74285 |

| Уровень риска потери инновац-ной составляющей | средний | низкий |

В соответствии с этим, определяется положение предприятия в стратегической матрице (рисунок 9):

Рисунок 9 − Матрица определения степени готовности предприятия к переходу на совершенствованную систему бюджетирования

Рисунок 9 − Матрица определения степени готовности предприятия к переходу на совершенствованную систему бюджетированияИспользование данной методики позволяет определить дальнейшие стратегии предприятий: для ЗАО «Гермаст» и Нижегородского Центра услуг связи Приволжского филиала ЗАО «КОМСТАР-Регионы» рекомендуется стратегия агрессивного роста, для ЗАО «ДМФ» − стратегия поддержания равновесия. Таким образом, по результатам диссертационного исследования, можно рекомендовать стратегию перехода на совершенствованную систему бюджетирования для предприятий ЗАО «Гермаст» и Нижегородского Центра услуг связи Приволжского филиала ЗАО «КОМСТАР-Регионы». Для ЗАО «ДМФ» рекомендуется стратегия инертности.