С. Н. Бобылев, А. Л. Новоселов, Н. В. Чепурных экология и экономика природопользования

| Вид материала | Документы |

- Рабочей программы учебной дисциплины экономика природопользования уровень основной, 50.6kb.

- О. С. Шимова Экология и экономика природопользования Курс лекций, 2397.12kb.

- О. С. Шимова Экология и экономика природопользования Часть 2 Курс лекций, 2419.75kb.

- Фонд Проект "Сохранение биоразнообразия Российской Федерации", 14090.66kb.

- Рабочая программа по дисциплине Экономика природопользования для специальности 020801, 72.69kb.

- Эколого-экономическая оценка устойчивости регионального развития (на примере Кемеровской, 735.7kb.

- Секция Экология и экономика. Вопросы, предлагаемые для обсуждения: Экологические аспекты, 60.9kb.

- Экзамен на степень бакалавра экологии и природопользования направление 022000 экология, 99.45kb.

- Экономика природопользования содержание, 203kb.

- Социо-эколого-экономические аспекты функционирования «старого» нефтедобывающего района, 458.14kb.

Глава 17

ФОРМИРОВАНИЕ КОМПЛЕКСНЫХ

ПРИРОДООХРАННЫХ ПРОГРАММ

• Финансирование реализации природоохранной программы

• Формирование плана реализации природоохранной программы

• Оценка эффективности природоохранной программы

• Анализ чувствительности экономической эффективности

природоохранной программы

• Влияние внешней среды на процесс реализации природоохранной программы

17.1. Финансирование реализации

природоохранной программы

Реализация программы базируется на следующих экономических принципах:

1. Самофинансирование. Предприятия и основной потребитель их специфической продукции — государство, являющееся основным источником негативного воздействия на природную среду, несут значительную часть затрат по их нейтрализации в рамках программы.

2. Территориальность. Наибольшую часть затрат берет на себя областной и городские бюджеты.

3. Экономическая ответственность, связанная с системой санкций за нарушение сроков и качества выполнения мероприятий программы.

Дополнительным источником средств для реализации программы могут быть страховые фонды, создание которых разрешено постановлением Правительства Российской Федерации от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»:

• разрешить организациям, начиная с 1 января 1996 г., создавать страховые фонды (резервы) для финансирования расходов, связанных со страховыми рисками (предупреждение и ликвидация последствий аварий, пожаров, стихийных бедствий, экологических катастроф и др. чрезвычайных ситуаций);

• установить, что размер отчислений на указанные цели, включаемых в себестоимость продукции (работ, услуг), не может превышать 1% объема реализуемой продукции.

Источником средств для реализации программы может быть также предоставление предприятиям, расположенным на территории области, инвестиционного налогового кредита в пределах сумм, зачисляемых в федеральный бюджет.

Для увеличения поступлений средств необходима системная организационная и методическая работа облкомэкологии с природопользователями. Так, введение экономического механизма природопользования в Самарской области уже сейчас дает положительные результаты. Этот механизм регулируется постановлениями и решениями органов представительной и исполнительной власти. Данными постановлениями предусматривается утверждение коэффициентов экологической ситуации в области и отдельных городах, вводятся льготы для различных категорий природопользователей, определяется порядок внесения платежей.

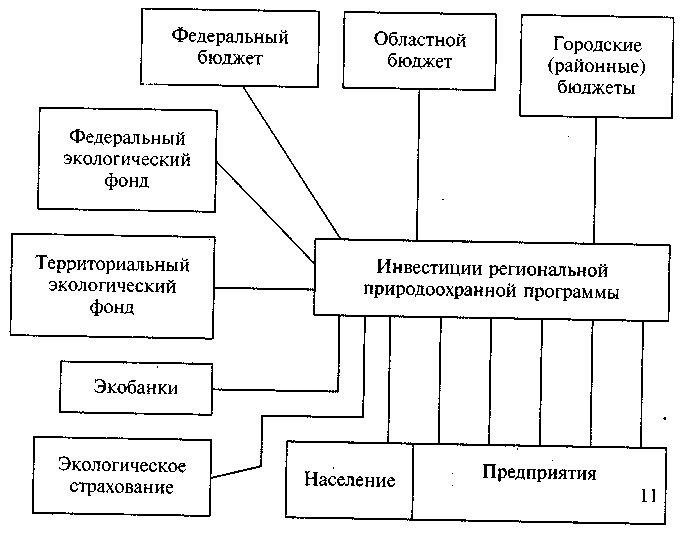

Проведение программных мероприятий требует значительных инвестиций из различных источников финансирования, включая бюджеты — федеральный, областной, районные (городские); экологические фонды, кредиты и займы, средства предприятий.

Основными источниками финансирования природоохранных программ являются: федеральный бюджет, местный бюджет, федеральный экологический фонд, местный экологический фонд, экологические фонды предприятий и организаций.

Кроме перечисленных, денежные средства могут поступать из страховых фондов, целевых взносов и пожертвований, банковских займов.

Если рассмотреть потоки инвестиций на региональную программу, то окажется, что они весьма разнообразны как по способу образования, так по источникам получения. В концентрированном виде составляющие инвестиций региональной программы представлены на рис. 17.1.

Рис. 17.1. Составляющие инвестиций на программу

Условные обозначения способов образования потока инвестиций: 1 — дотации, субсидии, субвенции; 2 — целевое финансирование; 3 — льготный кредит; 4 — средства на превентивные мероприятия; 5 — подоходный налог; 6 — налог на прибыль; 7 — налог на землю; 8 — налог на добавленную стоимость; 9 — налог на имущество предприятий; 10 — платежи за землепользование; 11 — освобождение от НДС НИОКР природоохранного назначения.

Заметим, что 6 — 9 потоки могут быть реализованы в виде 100% или частичного поступления в период реализации программы, либо в виде налогового кредита, как это реализовано в Приморском крае. Структуризация программ компенсационных и восстановительных мероприятий предусматривает и соответствующую структуризацию источников финансирования. Действительно, цели и мероприятия, структуризуются с помощью дерева целей, причем на одном из иерархических уровней происходит структуризация в соответствии с региональным делением (по областям, краям и республикам — в программах федерального назначения, например, в Федеральной программе противопаводковой защиты). Это деление может быть достаточно детальным и доходить до городов, районов.

В процессе выполнения программы объем выделяемых из финансовых средств из различных источников может отклоняться от запланированной величины. В этом случае возникает необходимость изменения финансирования мероприятий программы, изменение состава мероприятий.