С. Н. Бобылев, А. Л. Новоселов, Н. В. Чепурных экология и экономика природопользования

| Вид материала | Документы |

Содержание17.3. Оценка эффективности природоохранной программы Расчет чистого дисконтированного дохода при различных вариантах реализации природоохранной программы |

- Рабочей программы учебной дисциплины экономика природопользования уровень основной, 50.6kb.

- О. С. Шимова Экология и экономика природопользования Курс лекций, 2397.12kb.

- О. С. Шимова Экология и экономика природопользования Часть 2 Курс лекций, 2419.75kb.

- Фонд Проект "Сохранение биоразнообразия Российской Федерации", 14090.66kb.

- Рабочая программа по дисциплине Экономика природопользования для специальности 020801, 72.69kb.

- Эколого-экономическая оценка устойчивости регионального развития (на примере Кемеровской, 735.7kb.

- Секция Экология и экономика. Вопросы, предлагаемые для обсуждения: Экологические аспекты, 60.9kb.

- Экзамен на степень бакалавра экологии и природопользования направление 022000 экология, 99.45kb.

- Экономика природопользования содержание, 203kb.

- Социо-эколого-экономические аспекты функционирования «старого» нефтедобывающего района, 458.14kb.

17.3. Оценка эффективности

природоохранной программы

Разработанная в 1987 г. Типовая методика оценки экономической эффективности отвечает подходу, рекомендуемому в современных методиках оценки эффективности инвестиционных проектов. В подавляющем числе изданий этот критерий (NPV — net present value) называется чистым дисконтированным доходом (ЧДД), чистой дисконтированной стоимостью (ЧДС) или чистым современным доходом (ЧСД). В общем виде для его расчета используют формулу:

где Pt — экономический результат, получаемый в t-ом году;

Кt — инвестиции в природоохранную деятельность в t-ом году;

Ct — эксплуатационные расходы средозащитного объекта в t-ом году без отчислений на реновацию;

Т — год завершения эксплуатации;

t0 — год начала строительства природоохранных объектов (реализации природоохранных мероприятий);

r — коэффициент дисконтирования.

В качестве коэффициента дисконтирования ранее предлагалось использовать нормативный коэффициент приведения Eim, значение которого принимается в соответствии с отраслевыми методиками по определению экономической эффективности затрат на охрану окружающей среды (временно предлагалось установить ЕНП = 0,08). В современных методиках в качестве коэффициента дисконтирования предлагается использовать процент банковской ставки, что согласуется с методами, предложенными ЮНИДО. Эти методы ориентированы как на государственные, так и на негосударственные проекты.

Приведенную выше формулу расчета ЧДД необходимо скорректировать с учетом множественности мероприятий природоохранной программы. Обозначив мероприятие I =1,n и зная сроки начала (TiH) и окончания (TiK) реализации этих мероприятий получаем вариант расчета ЧДД программы природоохранных мероприятий:

где Эijt — результат от реализации i-го природоохранного мероприятия, выраженный величиной предотвращенного ущерба в j-й экономической или социальной сфере в год t;

Cit — эксплуатационные мероприятия, не связанные с i-ым мероприятием в год t без отчислений на реновацию;

Kit — инвестиции i-го мероприятия в год t;

Gt — множество мероприятий, реализованных до года t и приносящих результат (снижение ущерба); Gt = {i: TiK < t};

Jt — множество мероприятий, реализуемых в год t, Jt= {i: TiK t ТiH}.

Наряду с ЧДД существует и другой показатель, который строится из тех же элементов — индекс доходности:

Этот показатель представляет собой отношение дисконтированного результата к дисконтированным капитальным затратам и похож на показатель рентабельности, но учитывает фактор времени. Если ИД<1, то программа в пределах T не окупается, если ИД>1, то программа окупается в пределах заданного горизонта планирования.

Динамический срок окупаемости — это часть инвестиционного периода, в течение которого окупается вложенный капитал и вместе с этим инвестор получает доход в размере процентной ставки.

В отличие от рассмотренных методов оценки эффективности инвестиций динамический срок окупаемости является критерием, который в определенной степени оценивает риск инвестора. Неуверенность в достоверности прогнозов растет с удалением во времени от настоящего момента, что увеличивает риск. Очевидно, что существует верхняя граница срока окупаемости, при переходе которой риск вложения возрастает до такой степени, что считается уже невыгодным вложением инвестиций.

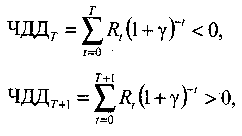

Для определения динамического срока окупаемости определяются дисконтированные члены денежного потока и последовательно по годам суммируются с учетом знаков, т.е. если

это означает, что вложенный капитал окупается в диапазоне лет от T до (Т+1), и значит, срок окупаемости может быть определен в диапазоне Т < Ток < (Т+1). Между временными датами Т и (T + 1) существует точка, в которой ЧДД равен нулю. Динамический срок окупаемости может быть определен на основе линейной интерполяции между указанными точками и найден по формуле:

Ток = Т- ЧДДТ / (ЧДДТ+1 – ЧДДТ).

Пример. Воспользуемся результатами построения природоохранной программы в предыдущем параграфе. Проведем расчет показателей экономической эффективности полученных вариантов реализации природоохранной программы (табл. 17.2).

Таблица 17.2

Расчет чистого дисконтированного дохода при различных вариантах реализации природоохранной программы

| Годы | Инвестиции по вариантам, млн руб./год | Предотвращенный ущерб по вариантам, млн руб./год | Дисконтный множитель | Чистый дисконтированный доход по вариантам, млн руб. | ||||||

| 1 | 2 | 3 | 1 | 2 | 3 | 1 | 2 | 3 | ||

| 1 | 40 | 30 | 50 | 0 | 0 | 0 | 1,00 | -40,0 | -30,0 | -50,0 |

| 2 | 40 | 30 | 50 | 0 | 0 | 0 | 0,91 | -76,4 | -57,3 | -95,5 |

| 3 | 30 | 40 | 50 | 23 | 23 | 23 | 0,83 | -82,2 | -71,4 | -117,9 |

| 4 | 30 | 40 | 50 | 23 | 23 | 43 | 0,75 | -87,5 | -84,2 | -123,2 |

| 5 | 40 | 40 | 50 | 33 | 23 | 61 | 0,68 | -92,2 | -95,7 | -115,7 |

| 6 | 40 | 40 | 50 | 53 | 60 | 61 | 0,62 | -84,2 | -83,3 | -108,9 |

| 7 | 40 | 30 | 60 | 53 | 60 | 78 | 0,56 | -76,9 | -72,1 | -98,8 |

| 8 | 40 | 30 | 60 | 70 | 78 | 101 | 0,51 | -61,6 | -47,6 | -77,87 |

| 9 | 30 | 40 | 30 | 90 | 78 | 115 | 0,47 | -33,4 | -25,1 | -37,9 |

| 10 | 30 | 30 | 0 | 90 | 88 | 125 | 0,42 | -8,2 | -4,9 | 14,6 |

| 11 | 30 | 30 | 0 | 108 | 108 | 125 | 0,38 | 21,5 | 24;7 | 62,1 |

| 12 | 20 | 30 | 0 | 115 | 115 | 125 | 0,35 | 54,7 | 54,5 | 105,8 |

| 13 | 30 | 30 | 0 | 115 | 115 | 125 | 0,32 | 81,9 | 81,7 | 145,8 |

| 14 | 0 | 0 | 0 | 125 | 125 | 125 | 0,29 | 109,5 | 117,9 | 182,1 |

| 15 | 0 | 0 | 0 | 125 | 125 | 125 | 0,26 | 142,5 | 150,4 | 214,6 |

Воспользовавшись формулой расчета срока окупаемости, можно определить срок окупаемости природоохранной программы для каждого из полученных вариантов. Для первого варианта получаем:

Ток = 10 + 8,18 / (21,46+8,18) = 10,27 года.

Во втором варианте Ток = 10 + 4,92 / (24,72+4,92) = 10,17 года.

В третьем варианте имеем Ток = 8 + 37,92 / (14,58+37,92) = 8,42 года.

Как видно из полученных расчетов, при одинаковом сроке реализации программы, второй вариант имеет несколько меньший срок окупаемости. При одинаковом горизонте расчета (15 лет) третий вариант позволяет получить существенно большее значение чистого дисконтированного дохода. Это объясняется разной очередностью реализации природоохранных мероприятий. Третий вариант существенно лучше двух первых и по сроку окупаемости инвестиций. Это подтверждает целесообразность применения моделей выравнивания потребности в инвестициях при заданном горизонте планирования.