Оценка пропорциональности развития секторов региональной экономики 08. 00. 05 Экономика и управление народным хозяйством (региональная экономика; экономика, организация и управление предприятиями, отраслями, комплексами: сфера услуг)

| Вид материала | Автореферат |

- Формирование конкурентных преимуществ «коллекции» отелей категории «пять звезд» 08., 431.75kb.

- Повышение эффективности управления предприятиями питания на основе использования информационных, 369.15kb.

- Клиентоцентричность как инструмент повышения потребительской ценности гостиничных услуг, 457.74kb.

- Формирование стратегий развития гостиничной индустрии 08. 00. 05 Экономика и управление, 311.62kb.

- Функционирование и развитие регионального рынка информационных услуг 08. 00. 05 Экономика, 328.87kb.

- Организационно-экономические условия ориентации высшего образования на региональный, 376kb.

- Механизмы повышения конкурентоспособности российских компаний в сфере туристских услуг, 310.75kb.

- Определение зоны максимальной эффективности потребления лизинговых услуг 08. 00., 281.34kb.

- Внутренний маркетинг как инструмент повышения эффективности управлении организации, 400.53kb.

- Вопросы к кандидатскому экзамену по специальности 08. 00. 05 Экономика и управление, 150.1kb.

На правах рукописи

ЕНИНА Екатерина Сергеевна

ОЦЕНКА ПРОПОРЦИОНАЛЬНОСТИ РАЗВИТИЯ СЕКТОРОВ РЕГИОНАЛЬНОЙ ЭКОНОМИКИ

08.00.05 – Экономика и управление

народным хозяйством (региональная экономика; экономика, организация и управление предприятиями, отраслями,

комплексами: сфера услуг)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Калининград – 2009

Работа выполнена в Балтийской государственной академии рыбопромыслового флота.

Научный руководитель: доктор экономических наук, профессор

Сербулов Алексей Валентинович

Официальные оппоненты: доктор экономических наук, профессор

Алпатов Геннадий Евгеньевич

кандидат экономических наук, доцент

Грудинов Виктор Григорьевич

Ведущая организация: Калининградский институт

международного бизнеса

Защита диссертации состоится «07» апреля 2009 г. в 14.30 на заседании диссертационного совета Д 212.084.01 при Российском государственном университете имени Иммануила Канта по адресу: 236000, г.Калининград, ул. Чернышевского, 56а, экономический факультет, ауд. № 12.

С диссертацией можно ознакомиться в библиотеке Российского государственного университета имени Иммануила Канта.

Автореферат разослан «6» марта 2009 г.

Учёный секретарь

диссертационного совета В.С. Корнеевец

- 3 -

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Причины обращения к теме исследования обусловлены неравномерностью и неоднородностью экономического развития российских регионов.

В рамках региональной науки осуществляется всестороннее изучение тенденций, факторов и условий функционирования и развития различных секторов региональной экономики. Одним из перспективных направлений региональной науки считается теория полюсов роста, согласно которой развитие одного элемента экономики ведёт к развитию других её составных частей и изменению эффективности работы экономической системы в целом. В этой связи исследование пропорциональности развития секторов региональной экономики представляет значительный интерес и важность для общего развития страны в целом и региона в частности.

В последние годы сфера услуг, доля которой в валовом региональном продукте Калининградской области составляет более 48%, оказывает значительное влияние на функционирование экономики и социальной сферы региона. Следовательно, реализация региональной стратегии развития во многом зависит от активизации работы непроизводственных секторов экономики.

При изучении рынка услуг в региональном аспекте выявляются особенности, накладывающие отпечаток на характер соотношения различных элементов рынка и его взаимодействия с экономикой региона. В частности, гипертрофированное количество действующих на территории Калининградской области кредитных учреждений привело к тому, что в условиях мирового финансового кризиса одним из первых негативному воздействию подвергся именно банковский сектор. Это вызвало значительный сбой в его работе, который, в свою очередь, повлиял на активность реального сектора экономики региона. Следовательно, пропорциональность развития рынка банковских услуг существенным образом влияет на устойчивость экономического функционирования Калининградской области.

В этой ситуации возникает необходимость комплексного подхода к исследованию пропорциональности развития региональных экономических подсистем. Данный подход требует создания новых методологических инструментов для оценки пропорциональности развития секторов региональной экономики.

- 4 -

В этой связи, оценка пропорциональности развития секторов региональной экономики на примере банковской сферы, является актуальной задачей исследования, имеющей важное народнохозяйственное значение для региона.

Степень разработанности проблемы. Исследования пропорциональности развития секторов экономики Калининградской области базируются на современном методологическом аппарате региональной науки.

Генезис методов региональных экономических исследований прослеживается в научных трудах зарубежных и отечественных учёных.

Среди зарубежных регионалистов наибольший вклад в развитие данного направления исследований внесли А. Вебер, В. Кристаллер, В. Лаунхардт, А. Лёш, Д. Рикардо, А. Смит, Й. Тюнен, Х. Хотеллинг и др.

Развитие отечественной региональной методологии прослеживается в трудах К.И. Арсеньева, Д.И. Менделеева, Н.П. Огарева, П.П. Семенова-Тянь-Шанского, а также в работах И.Г. Александрова, Г.М. Кржижановского, В.С. Немчинова, Л.Л. Никитина, С.Г. Струмилина, А.Е. Ферсмана и др.

Проблемы современной региональной науки нашли отражение в работах А.И. Гаврилова, А.Г. Гранберга, У. Изарда и ряда других учёных.

Проблемы социально-экономического развития Калининградской области представлены в работах В.С. Бильчака, В.В. Ивченко, Ю.С. Маточкина, Г.М. Фёдорова и др.

К учёным, внесшим существенный вклад в развитие методологии и практики исследования мирового, отечественного и региональных рынков банковских услуг относятся Э. Бракер, А.Г. Бачалов, С.Н. Волков, М. Клейн, О.И. Лаврушин, М. Монти, Г.О. Самойлов, Л.И. Сергеев, М. Суоминен, Л.А. Тулсема-Велдман и др.

В процессе изучения трудов зарубежных и отечественных учёных выявлена недостаточная проработанность проблемы оценки пропорциональности развития регионального банковского сектора. В основном пропорциональность рассматривалась как сложный микроэкономический показатель, характеризующий конъюнктуру рынка, без оценки влияния соотношения рыночных показателей деятельности банков (доли на рынке, объёма услуг, тарифных ставок и т.д.) на развитие банковского сектора. Однако, в рамках упомянутого выше комплексного подхода, данная проблематика требует более детальной проработки с учё- том региональных особенностей и специфики, на что и направлено диссертационное исследование.

- 5 -

Цель и задачи исследования. Целью диссертационной работы является разработка новых методологических подходов к исследованию пропорциональности развития секторов экономики Калининградской области и их апробация на примере калининградского банковского сектора.

Для достижения поставленной цели в ходе выполнения диссертационной работы были поставлены и решены следующие задачи:

- изучен генезис методов региональных экономических исследований в рамках зарубежной и отечественной научных школ, выявлен методологический аппарат современных региональных исследований;

- проанализированы региональные особенности и факторы функциони-рования секторов экономики Калининградской области, и в частности, банковской сферы региона;

- разработаны адаптированные к современным экономическим условиям методологические подходы к изучению пропорциональности развития секторов региональной экономики;

- разработан комплекс алгоритмов для оценки пропорциональности развития секторов региональной экономики по направлениям: конкурентному, конъюнктурному, продуктово-клиентурному;

- апробирован комплекс алгоритмов для оценки пропорциональности развития секторов региональной экономики на примере банковского сектора Калининградской области.

Объектом исследования являются сектора экономики Калининградской области.

Предметом исследования является методологический аппарат оценки пропорциональности развития секторов региональной экономики.

Теоретическую и методологическую основу исследования составляют работы зарубежных и отечественных учёных в области организации и управления региональной экономикой, оптимального размещения предприятий, банковской конкуренции, сбалансированности спроса и предложения на рынке услуг, управления взаимоотношениями с клиентами.

В качестве инструментов исследования использованы рассмотренные автором в процессе изучения генезиса методов региональных исследований общенаучные и специальные методы и приёмы: абстрактно-логические, системного анализа, абсолютных и относительных преимуществ, оптимизации на основе минимизации издержек и максимизации прибыли, экономико-статистические, индексные, математического моделирования, сравнительного анализа, графической

-6-

интерпретации, а также метод экспертных оценок. Обработка данных про-

водилась с применением программных продуктов – Microsoft Word, Microsoft Excel, MathCad.

Информационно-эмпирическую базу исследования составили периодические издания, аналитические данные территориальных органов федеральной службы государственной статистики, законодательные и нормативные акты РФ, регулирующие банковскую деятельность и региональную политику страны, информация с официального сайта Банка России и данные отчётности банков Калининградской области, материалы международных, региональных и межвузовских научных и научно-практических конференций по проблеме исследования. Кроме того, в диссертации использованы результаты опросов экспертов, в качестве которых выступали специалисты ведущих банковских кредитных организаций Калининградской области.

Научная новизна диссертации заключается в авторской разработке методологии оценки пропорциональности развития секторов региональной

экономики, апробированных на банковском секторе Калининградской области и конкретизируется следующими положениями:

в области исследований «Региональная экономика»:

- предложена новая классификация методологических подходов к оценке пропорциональности развития секторов региональной экономики, учитывающая современные рыночные условия функционирования региональных подсистем. Предложенная классификация методологических подходов всесторонне рассматривает гармоничность развития региональных секторов экономики и выявляет региональную специфику каждого сектора, что позволяет определять причины неравномерности и неоднородности развития российских регионов и использовать это в региональном планировании;

- предложено новое применение известных инструментов региональных экономических исследований в комплексе алгоритмов для оценки пропорциональности развития секторов региональной экономики. Данный комплекс алгоритмов позволяет дать количественную оценку влияния соотношения основных показателей деятельности участников региональных рынков на ситуацию в соответствующих секторах. Знание данных соотношений и их влияния позволит предприятиям конкретных секторов принимать более эффективные управленческие и маркетинговые решения;

-7-

в области исследований «Экономика, организация и управление предприятиями, отраслями, комплексами: сфера услуг»:

- разработан и апробирован на банковском секторе Калининградской области алгоритм оценки конкурентной пропорциональности, с использованием которого выявлены основные конкурентные группы банков в Калининградской области, определена дифференциация основных показателей их деятельности в конкурентном пространстве, выявлен вид конкуренции на калининградском рынке банковских услуг. Предложенный алгоритм может быть применен для мониторинга ситуации на рыночном пространстве региональных секторов экономики. Он позволяет выявить степень развитости соответствующих рынков, сложность работы на них, а также определить возможности для совершенствования деятельности участников рынка;

- разработан и апробирован алгоритм применения «перекрёстной сегментации» в рамках продуктово-клиентурного подхода к оценке пропорциональности развития секторов региональной экономики. «Перекрёстная сегментация» позволяет дать количественную оценку пропорциям соотношения спроса и предложения на соответствующем рынке и исходные данные для применения кластерного анализа. Предложенный алгоритм даёт возможность выявить и оценить характер распределения клиентов, потребляющих аналогичные либо сходные товары/услуги, между лидирующими предприятиями конкретного сектора экономики Калининградской области.

Практическая значимость работы заключается в возможности использования результатов исследования в деятельности Правительства региона и предприятий любого сектора региональной экономики. Предлагаемый комплекс алгоритмов оценки пропорциональности развития секторов региональной экономики может применяться в качестве конкретного управленческого инструментария для решения практических задач обеспечения сбалансированного развития региональных экономических подсистем и региональной экономики в целом.

Апробирована модель оценки конъюнктурной пропорциональности на калининградском рынке банковских услуг. Результаты апробации позволили на базе анализа спроса и предложения на основные банковские продукты выявить рыночный потенциал калининградского банковского сектора, показав его реальные рыночные возможности. Данная модель позволяет определить недоиспользованные рыночные ресурсы, которые

-8-

могут рассматриваться как резерв на случай возникновения рисковых ситуаций.

Апробация исследования проведена в рамках восьми международных, межрегиональных и межвузовских конференций в 2002-2007гг., проходивших в Калининграде, Мурманске, Пензе, Москве, на которых были обсуждены и одобрены основные положения диссертационной работы.

Внедрение алгоритма применения «перекрёстной сегментации» для определения характера распределения клиентов на рынке банковских услуг осуществлено в филиале ОАО «Российский Сельскохозяйственный банк» в г. Калининграде, что подтверждено соответствующим документом.

Кроме того, ряд научных результатов исследования включен в учебный процесс при подготовке курса лекций для студентов Института прикладной экономики и менеджмента БГАРФ и Международного Славянского Института по дисциплинам: «Маркетинг услуг», «Основы маркетинга», «Комплексный экономический анализ».

Публикации. По материалам диссертации автором опубликовано 10 научных трудов, в том числе одна монография и одна статья в российском научном журнале «Экономика и управление», входящем в список изданий, публикации в которых учитываются ВАК Министерства образования и науки РФ при защите диссертаций на соискание ученых степеней кандидата и доктора экономических наук.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность выбранной темы, определены цель и задачи, объект, предмет и методологические основы исследования, сформулирована научная новизна и практическая значимость результатов исследования.

Первая глава «Теоретические аспекты применения методов региональных экономических исследований для анализа и оценки пропорциональности развития секторов региональной экономики» посвящена исследованию теоретико-методологического аппарата и особенностей развития Калининградской области в условиях ОЭЗ.

В целях анализа современного методологического аппарата региональной науки в работе был прослежен генезис методов региональных экономических исследований в научных трудах зарубежных и отечественных учёных. По материалам генезиса произведена системати-

-9-

зация и составлена хронологическая таблица методов региональных исследований.

Данные генезиса методов региональных экономических исследований и разработанная хронологическая таблица позволили конкретизировать понятие «синтетического» методологического аппарата региональных исследований. На основе изучения понятийного аппарата можно сделать вывод, что «синтетический» методологический аппарат региональных исследований включает помимо сугубо «западных» методов (экономический анализ деятельности предприятий, математический анализ и моделирование), методы, привнесенные отечественными регионалиста-ми (статистический анализ, нормативное планирование, межотраслевые балансы и региональное моделирование). Отмечено, что методо-логическая база региональных экономических исследований постоянно расширяется и пополняется вследствие развития относительно новых направлений региональной науки, таких как региональный менеджмент и маркетинг.

В таком модифицированном виде региональный «синтетический» методологический аппарат существует в настоящее время и используется в современных региональных экономических исследованиях, в том числе и в исследованиях банковского сектора региональной экономики, взятого в качестве примера.

Анализ трудов отечественных и зарубежных учёных по вопросам исследования современной банковской сферы позволил выявить недостаточную проработанность ряда вопросов в области оценки пропорциональности развития рынка банковских услуг. В частности, оценка пропорциональности развития банковского сектора осуществляется в рамках конъюнктурного анализа рынка, в основном отражающего проблемы соотношения рыночных спроса и предложения.

Критический анализ позволил сформулировать проблемы банковской системы с учетом, помимо рыночной конъюнктуры, особенностей конкурентной среды, взаимодействия с реальными и потенциальными клиентами банков.

В диссертационном исследовании изучены региональные особенности

развития секторов экономики Калининградской области, их сильные и слабые стороны.

Анализ статистических данных социально-экономического развития региона позволяет сделать вывод о том, что финансово-экономический потенциал Калининградской области и особое геополитическое положение послужили факторами среднего, а по некоторым показателям и выше

-10-

среднего уровня экономического развития территории как по СЗФО, так и по России в целом.

Развитие сферы услуг Калининградского региона происходит более динамично, чем в целом по России. Постулаты межрегиональной теории разделения труда, созданные А.Смитом и Д.Рикардо и расширенные Э. Хекшером и Б. Олином, рассматривают наиболее прибыльные сферы развития региона как источник, резерв совершенствования региональной экономики и, применительно к внутренней региональной политике Калининградской области, такой сферой выступают услуги, которые в расходах населения региона занимают 30%.

Изучение секторов региональной экономики является необходимым условием модернизации и совершенствования экономики региона. Такое исследование требует применения новых методологических подходов, объединяющих научные достижения различных направлений экономических знаний. Одним из показателей, находящихся на пересечении экономических наук и способных достаточно полно и всесторонне отразить картину региональных экономических подсистем, выступает пропорциональность.

Банковский сектор представляет собой немаловажную для экономики Калининградского региона составляющую сферы услуг. Являясь частью финансового рынка, он мобилизует и перераспределяет свободные денежные средства, и служит совершенствованию процесса регионального воспроизводства.

Пропорции развития калининградского рынка банковских услуг являются следствием экономического развития региона, и одновременно, существенным образом влияют на эффективность функционирования экономики региона.

Современные сектора региональной экономики имеют одинаковую рыночную основу, поэтому эффективность их работы связана с категориями, лежащими в основе функционирования любого рынка – конкуренция, спрос, предложение, потребитель. С учетом современных рыночных условий развития региональных экономических подсистем и высокой степени взаимовлияния банковской сферы и реальных секторов экономики автором разработаны и классифицированы основные методологические подходы к изучению пропорциональности развития регионального рынка банковских услуг (см. рис.1)

-11-

Основные методологические подходы к изучению пропорциональности развития регионального рынка банковских услуг

конкурентный

конъюнктур-ный

продуктово-клиентурный

учет особенностей конкурентной среды (степень монополиза-ции рынка, граница олигополии, дифференциа-ция в объёмах реализации услуг)

на базе анализа спроса и предложения на товары/услуги с учетом внешних факторов развития банковского сектора

в разрезе соотношения оборота банковских услуг между потребитель-скими сегментами региона

Рис.1. Классификация основных методологических подходов к изучению пропорциональности развития секторов региональной экономики на примере банковского

Разработанные и классифицированные основные подходы к изучению пропорциональности развития регионального рынка банковских услуг легли в основу комплекса алгоритмов для оценки пропорциональности развития секторов региональной экономики (см. рис. 2)

Базу предложенного комплекса алгоритмов составляют известные инструменты региональных экономических исследований, нашедшие новое применение при оценке пропорциональности. Исходными данными выступают рыночные показатели, отражающие характер функционирова-ния предприятий любой сферы деятельности. Поэтому разработанный ком-

-12-

плекс алгоритмов является универсальным и может быть применен для любого сектора региональной экономики.

Рис.2. Комплекс алгоритмов для оценки пропорциональности развития секторов региональной экономики.

Во второй главе диссертации «Методологические подходы к комплексной оценке пропорциональности развития секторов региональной экономики» детально раскрыто содержание комплекса алгоритмов для оценки пропорциональности по направлениям: конкурентному, конъюнктурному, продуктово-клиентурному.

Для оценки «конкурентной пропорциональности» в секторах региональной экономики разработан алгоритм определения пропорций конкурентной среды. Согласно данному алгоритму первоначально прове-ряется гипотеза об отсутствии на рынке монополистов (гипотеза №1). Про-

-13-

верка гипотезы №1 осуществляется с использованием известного индекса Херфиндаля-Хиршмана.

Затем, в случае подтверждения гипотезы об отсутствии монополии на рынке, определяется степень дифференциации в распределении основных показателей деятельности предприятий сектора, одновременно с чем, проверяется гипотеза о существовании олигополии на рынке (гипотеза №2). В случае, если гипотеза №1 не подтверждается, то делается вывод о сильной монополизации рынка.

Для проверки гипотезы №2 применяются коэффициент Джини и кривая Лоренца.

Неравномерность распределения долей рынка графически отражает кривая Лоренца, показывающая степень неравенства между различными показателями деятельности предприятий на рынке и их количество в одной из квинтильных групп, на которую приходится наибольшая доля рынка. Если количество ведущих организаций не превышает 40% от общего числа, то можно говорить о существовании олигополии на рынке.

При наличии олигополии на рынке определяется «граница олигополии» с использованием индекса Линда (L) по формулам (1,2), что позволяет выявить среди ведущих на рынке организаций «олигопольную элиту», по деятельности которой можно проследить основные тенденции и пропорции развития конкретного сектора региональной экономики.

(1)

(1)где К – число крупных конкурентов (от 2 до n);

Qi – отношение между средней долей i ведущих конкурентов и долей крупных конкурентов рынка;

i=1…k – число ведущих конкурентов среди К крупных конкурентов.

(2)

(2)где Di – общая доля рынка, приходящаяся на i конкурентов;

Dk – доля рынка, приходящаяся на К крупных конкурентов.

Вычисления осуществляются последовательно в порядке убывания долей банков в общем обороте. Значение индекса Линда для каждого последующего конкурента сравнивается со значением для предыдущего конкурента, то есть LК+1 сравнивается с LК. «Граница» олигополии считает-

-14-

ся установленной при достижении значения LK+1 меньшего значения по сравнению с LK.

В случае опровержения гипотезы №2 делается вывод об отсутствии серьезных конкурентных различий в позициях предприятий в конкретном секторе региональной экономики.

Выявление рыночного потенциала является одним из этапов конъюнктурного анализа, который представляет собой анализ спроса и предложения в секторах региональной экономики и осуществляется с использованием адаптированной «двухпродуктовой» модели Клейна-Монти.

В модели, рассматриваемой на примере банковского сектора, принимается, что банки предлагают на рынок два продукта:

- для вкладчиков банки предоставляют услуги по хранению и осуществлению операций с финансовыми ресурсами, привлекаемыми под определенную процентную ставку;

- для заемщиков банки оказывают услуги по предоставлению финансовых ресурсов и их учету на условиях возвратности, обеспеченности и платности.

При этом, объём заемных средств в значительной мере зависит от суммы депозитных вкладов, что важно в условиях глобального экономического кризиса.

Общие расходы банков складываются из расходов по двум предлагаемым продуктам.

С помощью «двухпродуктовой» модели Клейна-Монти рассчитывается размер максимальной прибыли предприятия на основе оценки состояния функций спроса и предложения на основные банковские услуги. Высокая гибкость метода позволяет подвергать его изменениям и дополнениям с целью адаптации к различным видам конкуренции в секторах.

«Двухпродуктовая» модель Клейна-Монти в условиях калининградского рынка банковских услуг предполагает расчёт агрегированной прибыли ведущих банков Калининградской области. Согласно допущениям модели банки осуществляют свою деятельность как на рынке кредитов (L – loan), так и на рынке депозитов (D – deposit).

Ставки процентов на рынке кредитов и рынке депозитов обозначаются rL и rD соответственно.

Для расчетов вводятся две функции:

- rL(L) – функция обратная функции спроса на кредиты;

- rD (D) – функция обратная функции предложения депозитов.

-15-

Производная функции rL(L) – отрицательная, что свидетельствует об отрицательном наклоне функции rL(L).

Производная функции rD (D) – положительная, что говорит о положительном наклоне самой функции rD (D).

Функция общих расходов рассматривается в виде прямой C(L,D).

Все вышеперечисленные функции: rL(L), rD (D) и C(L,D) – непрерывно дифференцируемые. Кроме того, в качестве экзогенного фактора в расчетах используется норма обязательного резервирования, устанавливаемая правительством или центральным банком, обозначенная через α(0≤α<1) и ставка рефинансирования r. Основной целью деятельности банков является максимизация совокупной прибыли π(L,D), рассчитываемой по формуле (3):

(3)

(3)Далее находятся производные обратных функций и устанавливаются оптимальные значения совокупных кредитов, депозитов, процентных ставок, прибыли.

Разница между максимальным и реальным значением агрегированной прибыли ведущих банков региона отражает объём недоиспользованного потенциала банков, который может являться резервом при возникновении неуправляемых рисков.

Для оценки «продуктово-клиентурной пропорциональности» развития секторов региональной экономики предлагается выявить и оценить характер распределения клиентов, потребляющих аналогичные либо сходные продукты, между лидирующими предприятиями конкретного сектора.

Для проведения исследования используется «перекрёстная сегментация», под которой понимается одновременное деление услуг на группы по имеющимся результатам практической деятельности организаций конкретного сектора и деление потребителей на категории по сферам/отраслям деятельности.

В качестве примера приняты депозиты и кредиты, установленные в банковском секторе Калининградской области и сгруппированные с учетом сроков их предоставления.

Для частных и корпоративных клиентов (физических и юридических лиц) применяются различные признаки сегментации. Физические лица распределены по признаку «род деятельности». Для юридических лиц в

-16-

качестве признака сегментации используется «сфера деятельности по отраслям экономики».

«Перекрёстная сегментация» позволяет дать количественную оценку пропорциям соотношения потребительского спроса и банковского предложения путём построения матриц для каждого банка. В зависимости от количества признаков, участвующих в «перекрёстной сегментации» матрицы могут быть простыми и многомерными. Поскольку в рамках данного диссертационного исследования рассматриваются только 2 признака сегментации, то результаты «перекрёстной сегментации» принимают вид матрицы «продукты/клиенты», представляющей собой простой двумерный массив данных, где по строкам берутся виды услуг, по столбцам – категории клиентов соответственно.

В качестве методологической основы для дальнейшего изучения «продуктово-клиентурной пропорциональности» предлагается использовать метод кластерного анализа. Кластерный анализ на сегодняшний день является наиболее универсальным способом сегментирования клиентов и нахождения рыночных ниш.

Анализ данных матриц «продукты/клиенты» на базе «перекрёстной сегментации» позволяет определить исходные данные для последующей кластеризации. Представленные в виде «дендрограммы» результаты кластерного анализа служат источником совершенствования продуктовой и ценовой политик предприятий, поскольку отражают наиболее и наименее перспективные направления реализации основных товаров/услуг и в наглядной форме показывают незанятые на рынке ниши.

В третьей главе «Апробация и предложения по использованию комплекса алгоритмов для оценки пропорциональности в банковском секторе Калининградской области» представлены практические предложения по использованию указанного инструментария в оценке деятельности калининградских банков.

Согласно алгоритму оценки «конкурентной пропорциональности» для калининградского рынка банковских услуг рассчитаны показатели, отражающие состояние рынка для подтверждения или опровержения ряда гипотез, связанных с определением характера взаимоотношений между «продавцами» в банковской сфере региональной экономики.

В силу существования значительных различий в масштабах деятельности региональных и иногородних банков, действующих в Калининградской области, все расчеты целесообразно проводить отдельно по указанным группам банков.

По собранным и систематизированным данным об объёмах депозитов,

-17-

кредитов региональных и иногородних банков, присутствующих на территории Калининградской области, получены значения индекса Херфиндаля-Хиршмана для подтверждения или опровержения гипотезы №1 об отсутствии монополии на рынке (табл. 1)

Таблица 1

Значения индекса Херфиндаля-Хиршмана для рынков депозитов, кредитов физических и юридических лиц по Калининградской области, обслуживаемых региональными банками и филиалами иногородних банков по состоянию на 01.01.2008г.

| Сектора экономики | Индекс, рассчитанный для рынка депозитов, Ih(d) | Индекс, рассчитанный для рынка кредитов, Ih(l) | Индекс, рассчитанный для рынка депозитов и кредитов, Ih(d+l) |

| 1 | 2 | 3 | 4 |

| Филиалы иногородних банков | |||

| Частный сектор | 0,30955 | 0,28103 | 0,29590 |

| Корпоративный сектор | 0,185056 | 0,11676 | 0,12064 |

| Региональные банки | |||

| Частный сектор | 0,208308 | 0,176108 | 0,178602 |

| Корпоративный сектор | 0,520936 | 0,14336 | 0,16542 |

Результаты расчетов, представленные в табл.1, подтверждают гипотезу №1 об отсутствии монополии на калининградском рынке банковских услуг.

Следующим этапом в проведении исследований является определение степени дифференциации в распределении основных показателей деятельности банков, одновременно с проверкой гипотезы №2 о существовании олигополии на рынке. Для этого применим кривую Лоренца и коэффициент Джини.

Результаты расчетов коэффициента Джини представлены в табл.2

Рассчитанные значения коэффициента Джини свидетельствуют о том, что степень дифференциации между региональными банками Калининградской области является средней, а для филиалов иногородних банков – высокой.

Таким образом, гипотеза №2 о существовании олигополии на калининградском рынке банковских услуг подтверждается.

-18-

Таблица 2

Коэффициенты Джини для региональных банков и филиалов иногородних банков Калининградской области по состоянию на 01.01.2008г.

| Сектора экономики | Коэффициент, рассчитанный для региональных банков | Коэффициент, рассчитанный для филиалов иногородних банков |

| Частный сектор | 0,4684 | 0,754 |

| Корпоративный сектор | 0,4300 | 0,7092 |

Для определения «границы олигополии» последовательно вычислены значения индекса Линда в порядке убывания долей банков в общем обороте. Значение индекса Линда для каждого последующего конкурента сравнивается со значением для предыдущего конкурента. Результаты расчета индекса Линда свидетельствуют о наличии «расплывчатой олигополии» на калининградском рынке банковских услуг. «Жёсткая олигополия» наблюдается лишь в частном секторе филиалов иногородних банков. Не смотря на это, региональная экономика в значительной степени зависит от деятельности «Сбербанка», удерживающего на современном этапе лидерство во всех секторах банковской сферы региона. Ведущие банки составляют «олигопольную элиту» и определяют «конкурентную пропорциональность» на рынке.

Поскольку калининградский рынок банковских услуг является олигопольным, то оценка «конъюнктурной пропорциональности» проведена в условиях олигополии на базе анализа деятельности банков-олигополистов.

В качестве факторов внешней среды, влияющих на деятельность банков, взяты ставка рефинансирования, равная 10% (r = 0.1) на 01.01.2008г. и действующая на указанную дату норма обязательного резервирования, равная 3% (α = 0.03).

В качестве исходных данных взята матрица D значений совокупных объемов депозитов со ставками процентов по депозитам и матрица L значений совокупных объемов кредитов со ставками процентов по кредитам.

На основании исходных данных построены графики обратных функций для предложения на кредиты и спроса на депозиты.

Функция общих расходов банков имеет вид:

-19-

(4)

(4)где коэффициенты γDi и γLi – постоянные величины, равные расходам по депозитам и кредитам соответственно, которые берутся одинаковыми для всех банков-олигополистов.

Функция прибыли имеет следующий вид:

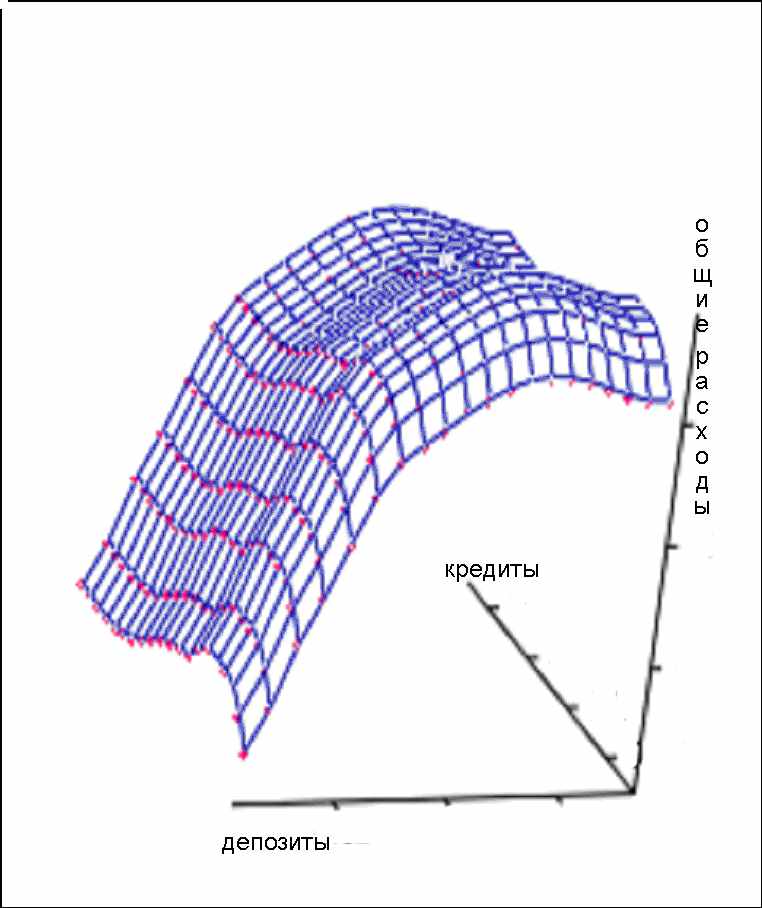

Поскольку функция прибыли зависит от двух переменных, то на графике она принимает вид плоскости (см. рис. 3)

Рис. 3. Графическое изображение функции прибыли банков-олигополистов на калининградском рынке банковских услуг.

По состоянию на 01.01.2008г. прибыль тринадцати банков-олигополистов на калининградском рынке банковских услуг составляла 1,21375 млрд.руб., из которых 0,6055 млрд.руб. приходилось на региональные банки, а остальные 0,60825 млрд.руб. на филиалы иногородних банков. Возможная максимальная прибыль на рынке банков-

-20-

ских услуг, выявленная с использованием «двухпродуктовой модели» Клейна-Монти, составляла за тот же период 1,379745 млрд.руб.

Таким образом, на калининградском рынке банковских услуг банки недоиспользовали свой рыночный потенциал на 165,995 млн.руб. или на 13,7%.

Наиболее крупным представителем «продавцов» на калининградском рынке банковских услуг выступает филиал Сбербанка, который представляет наибольшую значимость для определения продуктово-клиентурной пропорциональности на рынке.

Результаты опроса экспертов позволили автору сделать вывод о том, что наиболее перспективное направление банковских услуг в Калининградском регионе является кредитование частного сектора с выделением таких видов кредитов как автокредитование, жилищные, образовательные, потребительские и прочие.

Информация о деятельности ведущих банков региона по данным направлениям кредитования в процентах представлена в табл. 3

Таблица 3

Исходные данные для проведения кластерного анализа по кредитам, выданным частному сектору калининградскими банками по состоянию на 01.01.2008г. (в %).

| Банки/виды кредитов | Автокред. | Жилищ-ные кредиты | Образоват. Кредиты | Потребит. кредиты | Прочие | Итого |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сбербанк | 20,0 | 20,8 | 19,2 | 21,6 | 18,4 | 100,0 |

| Банк Москвы | 19,2 | 24,8 | 17,6 | 18,4 | 20,0 | 100,0 |

| Инвестбанк | 20,0 | 50,0 | 10,0 | 10,0 | 10,0 | 100,0 |

| Сет. Нефт. Банк | 45,0 | 15,0 | 8,0 | 12,0 | 20,0 | 100,0 |

| Итого | 20,9 | 21,5 | 18,4 | 20,6 | 18,6 | 100,0 |

Данные табл.3 позволили провести кластерный анализ и построить дендрограмму (см. рис.4), которая позволяет сделать вывод о том, что на калининградском рынке банковских услуг развиваются все направления кредитования. Они объединены в три группы: «автокредитование + прочие кредиты», «жилищное кредитование + потребительское кредитование», «образовательное кредитование», которые конкурируют между собой. По данным расчётов наибольшее расстояние, равное 0,27 отделяет группу

-21-

«автокредитование + прочие кредиты» от группы «жилищное кредитование + потребительское кредитование», поэтому можно говорить о существование ниши для внедрения новых видов кредитов в банковском секторе Калининградской области.

Рис. 4. Дендрограмма «Различные виды кредитов для частных лиц калининградского рынка банковских услуг».

Таким образом, «продуктово-клиентурная пропорциональность» калининградского рынка банковских услуг во многом находится под влиянием деятельности филиала Сбербанка. Распределение кредитов и депозитов между различными группами клиентов банков является неравномерным и требует развития сегментов с низкой активностью на банковском рынке.

В заключении сформулированы основные выводы и предложения по результатам диссертационного исследования.

По мнению автора предлагаемый в диссертационном исследовании комплекс алгоритмов для оценки пропорциональности развития секторов региональной экономики может использоваться Правительством региона в качестве конкретного управленческого инструментария для решения практических задач обеспечения сбалансированного развития экономических подсистем области и региональной экономики в целом, а

-22-

также предприятиями Калининградской области для принятия управленческих решений при внедрении на рынок, усилении конкурентных позиций, выведении новых товаров/услуг.

Основные положения диссертационной работы опубликованы в следующих научных трудах:

1. Матвеева Е.А., Гурьева Е.С. Анализ состояния спроса и предложения на депозиты и кредиты на калининградском рынке банковских услуг// Перспективы экономики Калининградского региона и развития ЕС: Сб. докладов Международной конференции Ассоциации университетов стран Балтийского моря КГТУ. – Калининград: КГТУ, 2003. – С.70-71.

2. Матвеева Е.А., Гурьева Е.С. Выявление рыночного потенциала банков как приём риск-менеджмента// Управление рисками бизнеса: Сб. материалов 2-ой Всероссийской научно-практической конференции. – Пенза: РИО ПГСХА, 2004. – С. 88-90.

3. Енина Е.С. Анализ состояния рынка банковских услуг и факторов внешней среды, влияющих на деятельность банков в эксклавном регионе// Экономика и экономическое образование в Калининградском регионе: Сб. науч. трудов, посвященный 10-летию образования Экономического факультета БГА РФ. – Калининград: БГА РФ, 2004. – С. 105-110.

4. Енина Е.С. Обзор методов исследования рынка банковских услуг// Наука и образование – 2005: материалы Международной научно-технической конференции (Мурманск, 6-14 апреля 2005г.): в 7ч. – Мурманск: МГТУ, 2005. – Ч.3. – С.113-117.

5. Енина Е.С. Анализ специфики рынка банковских услуг Калининградского региона // Социально-экономическое развитие Калининградского региона (мониторинг, оценка, прогноз). Сб. науч. тр. – Вып. 60 – Калининград, БГАРФ, 2005. – с. 30-33.

6. Енина Е.С. Проблемы современных исследований рынка банковских услуг в разрезе региона// Роль и значение маркетинга в решении социально-экономических проблем региона: Сб. научных статей по материалам Всероссий-

ской конференции/ под ред. д.э.н., проф. А.В.Сербулова, к.э.н., доц. Е.А.Матвеевой. – Калининград: БГА РФ, 2006. – С. 52-54.

7. Енина Е.С. Генезис методологического аппарата в рамках теорий региональной экономики// Инновации в науке и образовании – 2006:

-23-

Труды 4-ой Международной конференции: в 2ч. – Калининград: КГТУ, 2006. – Ч.2. – С. 177-179.

8. Енина Е.С. Методы исследования регионального рынка банковских услуг (на примере рынка банковских услуг Калининградской области)// Ломоносов–2006: Сб. тезисов Международной конференции студентов, аспирантов и молодых ученых по фундаментальным наукам, МГУ им. М. В. Ломоносова 12-15 апреля 2006/ Гл. ред. В.Н. Сидоренко и др. – Москва: КДУ, 2006. – С. 343-345.

9. Енина Е.С. Региональный рынок банковских услуг Калининградской области (методические подходы к анализу)// Экономика и управление. Российский Научный журнал. – Санкт-Петербург: Санкт-Петербургская академия управления и экономики, № 1 (27) 2007. – С. 46-51.

10. Сербулов А.В., Енина Е.С. Пропорциональность развития секторов региональной экономики: Монография.- Калининград: БИЭФ, 2008.- 140 с.

Енина Екатерина Сергеевна

ОЦЕНКА ПРОПОРЦИОНАЛЬНОСТИ РАЗВИТИЯ СЕКТОРОВ РЕГИОНАЛЬНОЙ ЭКОНОМИКИ

АВТОРЕФЕРАТ

диссертации на соискание учёной степени

кандидата экономических наук

Подпись в печать 02.03.2009г.

Бумага для множительных аппаратов. Формат 60×90 1/16. Ризограф.

Гарнитура «Таймс». Усл. печ. л. 1,5. Уч.-изд. л. 1,0. Тираж 100 экз. Заказ

Издательство Российского государственного университета им. И. Канта

236041, г.Калининград, ул. А.Невского, 14.